Доллар утром в пятницу дешевел против всех основных конкурентов. Для краткосрочной слабости валюты США есть, как минимум 3 причины.

Рубль накануне незначительно укрепился. Роль юаня растет, а привлекательность твердых валют «недружественных» стран снижается.

Валюты G10

Доллар в четверг укрепился против всех валют Большой десятки, за исключением швейцарского франка и канадского доллара. Поддержку американской валюте оказал рост доходностей трежерис. Доходность 2-летних нот вернулась к 3,5%, доходность 10-летних облигаций в четверг протестировала недельный минимум 3,197%, но затем отскочила до 3,317%. Глава ФРС Джером Пауэлл подтвердил, что регулятор полон решимости продолжать борьбу с инфляцией. Его комментарии повысили вероятность повышения ставки 21 сентября на 75 б.п. Теперь рынок фьючерсов на ставку по федеральным фондам оценивает такой шаг с вероятностью 85% (в среду было 76%).

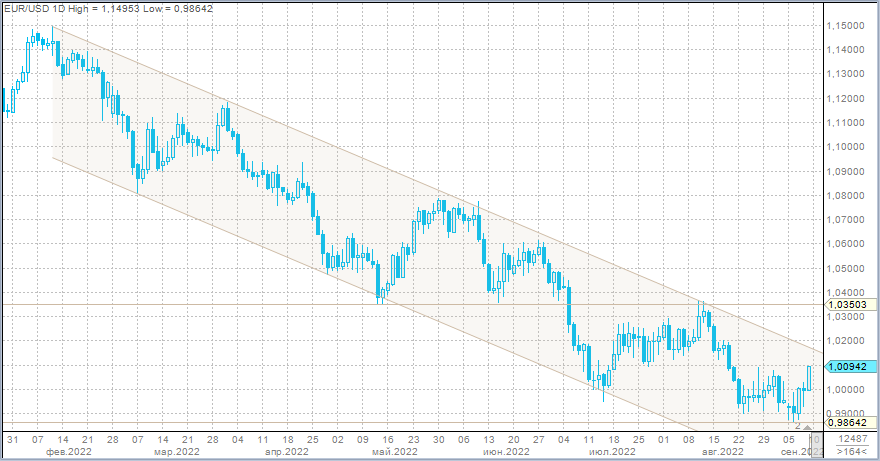

Евро подешевел к доллару в четверг. ЕЦБ ожидаемо повысил ставки на 75 б.п. Депозитная ставка теперь составляет 0,75%. Глава ЕЦБ Кристин Лагард на пресс-конференции сообщила, что в этом цикле ужесточения денежно-кредитной политики, будет больше двух повышений ставок, но, скорее всего, меньше пяти. Рынок свопов с вероятностью 100% заложил в котировки еще одно повышение на 75 б.п. в октябре.

Утром в пятницу, 9 сентября, доллар слабел против всех конкурентов из Большой десятки. Фондовые площадки в Азии демонстрировали позитивную динамику и аппетит к риску, фьючерсы на европейские индексы были под небольшим давлением, однако фьючерсы на американские фондовые индексы торговались в зеленой зоне. Нефть демонстрировала желание продолжить восстановление после заметной просадки на этой неделе (Brent падал к минимумам с января 2022 г.). Дорожали и промышленные металлы. Доходность 2-летних нот Казначейства США снижалась до 3,49%, доходность 10-летних облигаций утром в пятницу снижалась на 2,4 б.п. до 3,29%.

Краткосрочно есть несколько поводов для коррекции доллара. Во-первых, это ястребиная позиция ЕЦБ, которая предполагает агрессивное повышение ставок в октябре. При этом спред между 10-летними итальянскими гособлигациями и сопоставимыми германскими бумагами составляет 231 б.п. Спред довольно широкий, но он не расширился после комментариев Кристин Лагард. Спред между 10-летними гособлигациями Испании и Германии составляет 114 б.п., что также выше среднего за 5 лет значения (88 б.п.). Однако и тут мы не увидели серьезного расширения спреда по итогам заседания ЕЦБ, что в текущей точке позитивно для европейской валюты. Во-вторых, Минфин Японии предупредил о возможной интервенции против дальнейшего ослабления иены. Японская валюта на этой неделе достигала 145 иен за доллар — новый 24-летний максимум. Однако в пятницу курс USDJPY снизился до 142,78. В-третьих, на доллар могут давить ожидания публикации на следующей неделе (13 сентября) данных по потребительской инфляции в США за август. Как ожидается, CPI замедлится с 8,5% г/г в июле до 8,1% г/г в августе. Сюрпризом будет, если базовая потребительская инфляция, рассчитываемая без учета цен на энергоносители и продукты питания, также покажет замедление темпов роста. Это будет негативным сигналом для доллара, поскольку укрепит убеждение рынка в том, что ФРС успешна в своей работе по борьбе с ценовым давлением, значит, пик повышения ставок приближается.

По нашим оценкам индекс доллара краткосрочно может скорректироваться до 108–107,5 п., а курс евро к доллару может подрасти до 1,0150–1,02000. Однако в среднесрочном горизонте тренд укрепления доллара остается в силе. Нам кажется, что риски энергетического кризиса в Европе, который может спровоцировать рецессию в регионе, сейчас оказывают не менее существенное влияние на курс евро, нежели денежно-кредитная политика. Риски глобальной рецессии будут продолжать оказывать поддержку доллару. При этом мы будем внимательно следить на суверенными спредами и поведением облигаций в периферийной части Европы, поскольку сомневаемся, что агрессивный цикл повышения ставок ЕЦБ может проходить без расширения спредов.

Российский рубль

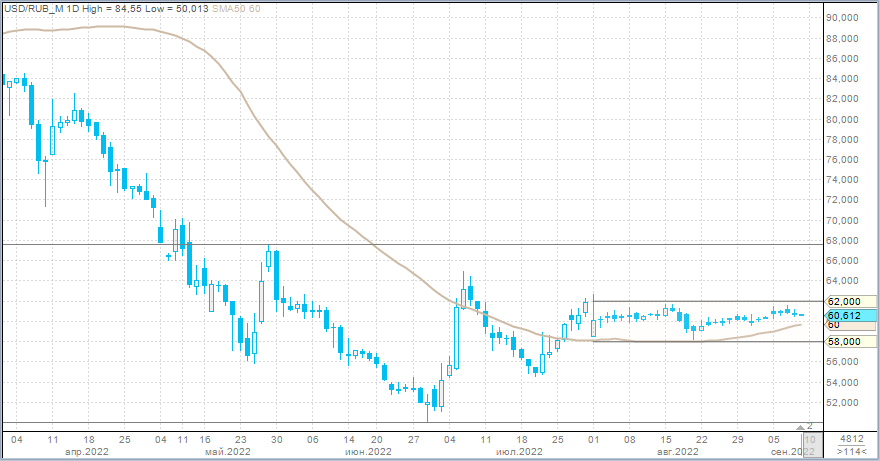

Рубль в четверг незначительно, но укрепился против доллара, евро и китайского юаня.

Торговый объем в паре доллар/рубль составил 68 млрд рублей по сравнению с 62,7 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 43,4 млрд рублей против 36,4 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 33 млрд рублей против 37,2 млрд рублей в предыдущий день.

В информационном поле было много разговоров о валюте. Однако в целом суть этих разговоров никак не позволяет USDRUB выбрать, что ему атаковать — 62,00 или 60,00; EURRUB при этом не может подняться выше 61,00, отражая нежелание уходить ниже 60 евро за рубль; CNYRUB — застрял в узком коридоре 8,8–8,7 рублей за единицу китайской валюты. Торговые объемы ни минимальных, ни максимальных экстремумов не демонстрируют. В целом, для промежутка между налоговыми периодами состояние равновесное. Хотя несколько удивительно, насколько откровенно рубль игнорирует недавнее снижение на рынке нефти.

Глава Минфина Антон Силунов в очередной раз сказал, что, если и создавать золотовалютные резервы, то делать это теперь надо преимущественно в золоте и юане. На втором месте другие валюты дружественных государств. Подробностей о механизме нового бюджетного правила пока нет.

Замглавы Минфина Алексей Моисеев сообщил о подготовке директивы, которая предписывает компаниям с госучастием разработать план действий в отношении имеющейся у них валюты. Это могло оказать поддержку рублю в четверг. Речь не идет о том, чтобы обязать такие компании полностью избавить от валют недружественных стран. Видимо, Правительство желает понимать пути решения: сколько долларов, евро, других твердых недружественных валют будут конвертированы в дружественные, сколько в рубли, золото, либо переведены в запасы сырья, оборудования и т. д.

Подпавшие под санкции российские банки смогут возвращать юрлицам-резидентам валютные вклады в рублях по курсу ЦБ, установленному на дату исполнения обязательств. Юрлицам, которые были готовы даже платить повышенную комиссию, чтобы сохранять валюту на счете, следует поторопиться с размещением таких средств в неподсанкционных банках либо же конвертировать валюту.

На российском валютном рынке укрепляется позиция юаня, в объеме биржевых и внебиржевых торгов на его долю приходится 26 и 17% соответственно. Спрос на эту валюту отмечается со стороны широкого круга участников, наиболее значительно со стороны банков. Такой информацией поделился ЦБ в опубликованном сегодня «Обзоре рисков финансовой стабильности». Обзор за август. Месяц был спокойным из-за сезона отпусков. В осенние месяцы эта тенденция, на наш взгляд, будет набирать обороты. Согласно данным ЦБ, интерес к юаню демонстрируют физические лица (в августе приобрели юаней на биржевом рынке на сумму 39,0 млрд руб.).

Системно значимые кредитные организации преимущественно обслуживают экспортеров, поэтому они остаются основными продавцами валюты на рынке. Прочие банки преимущественно обслуживают импортеров, поэтому они — основные покупатели валюты. Физлица в последний месяц лета были нетто-покупателями валюты. Они купили валюту на 68,2 млрд рублей в августе по сравнению с 237,1 млрд рублей в июле.

Доля валютных пар с юанем (CNYRUB, CNYUSD) на текущий момент в объеме биржевых торгов достигла 26%, тогда как в январе составляла 0%. Доля USDRUB сократилась с 84% в январе до 43% в августе. Доля EURRUB выросла с 12% в январе до 23% в августе.

Основные покупатели юаней на бирже — СЗКО (с начала года 691 млрд руб., в августе 193 млрд руб.) и «Прочие банки». (с начала года 375 млрд руб., в августе 59 млрд руб.) Они покупали юани за рубли и доллары.

Основными продавцами юаней с марта являлись дочки иностранных банков. Однако именно в августе довольно заметный объем (около 80 млрд руб.) продали нефинансовые организации. На наш взгляд, это отражает переход некоторых российских компаний на контракты, которые подразумевают расчеты в юанях. Соответственно, они продают юани в рамках налогового периода, чтобы получить рубли для выплат в бюджет.

Рубль накануне незначительно укрепился. Роль юаня растет, а привлекательность твердых валют «недружественных» стран снижается.

Валюты G10

Доллар в четверг укрепился против всех валют Большой десятки, за исключением швейцарского франка и канадского доллара. Поддержку американской валюте оказал рост доходностей трежерис. Доходность 2-летних нот вернулась к 3,5%, доходность 10-летних облигаций в четверг протестировала недельный минимум 3,197%, но затем отскочила до 3,317%. Глава ФРС Джером Пауэлл подтвердил, что регулятор полон решимости продолжать борьбу с инфляцией. Его комментарии повысили вероятность повышения ставки 21 сентября на 75 б.п. Теперь рынок фьючерсов на ставку по федеральным фондам оценивает такой шаг с вероятностью 85% (в среду было 76%).

Евро подешевел к доллару в четверг. ЕЦБ ожидаемо повысил ставки на 75 б.п. Депозитная ставка теперь составляет 0,75%. Глава ЕЦБ Кристин Лагард на пресс-конференции сообщила, что в этом цикле ужесточения денежно-кредитной политики, будет больше двух повышений ставок, но, скорее всего, меньше пяти. Рынок свопов с вероятностью 100% заложил в котировки еще одно повышение на 75 б.п. в октябре.

Утром в пятницу, 9 сентября, доллар слабел против всех конкурентов из Большой десятки. Фондовые площадки в Азии демонстрировали позитивную динамику и аппетит к риску, фьючерсы на европейские индексы были под небольшим давлением, однако фьючерсы на американские фондовые индексы торговались в зеленой зоне. Нефть демонстрировала желание продолжить восстановление после заметной просадки на этой неделе (Brent падал к минимумам с января 2022 г.). Дорожали и промышленные металлы. Доходность 2-летних нот Казначейства США снижалась до 3,49%, доходность 10-летних облигаций утром в пятницу снижалась на 2,4 б.п. до 3,29%.

Краткосрочно есть несколько поводов для коррекции доллара. Во-первых, это ястребиная позиция ЕЦБ, которая предполагает агрессивное повышение ставок в октябре. При этом спред между 10-летними итальянскими гособлигациями и сопоставимыми германскими бумагами составляет 231 б.п. Спред довольно широкий, но он не расширился после комментариев Кристин Лагард. Спред между 10-летними гособлигациями Испании и Германии составляет 114 б.п., что также выше среднего за 5 лет значения (88 б.п.). Однако и тут мы не увидели серьезного расширения спреда по итогам заседания ЕЦБ, что в текущей точке позитивно для европейской валюты. Во-вторых, Минфин Японии предупредил о возможной интервенции против дальнейшего ослабления иены. Японская валюта на этой неделе достигала 145 иен за доллар — новый 24-летний максимум. Однако в пятницу курс USDJPY снизился до 142,78. В-третьих, на доллар могут давить ожидания публикации на следующей неделе (13 сентября) данных по потребительской инфляции в США за август. Как ожидается, CPI замедлится с 8,5% г/г в июле до 8,1% г/г в августе. Сюрпризом будет, если базовая потребительская инфляция, рассчитываемая без учета цен на энергоносители и продукты питания, также покажет замедление темпов роста. Это будет негативным сигналом для доллара, поскольку укрепит убеждение рынка в том, что ФРС успешна в своей работе по борьбе с ценовым давлением, значит, пик повышения ставок приближается.

По нашим оценкам индекс доллара краткосрочно может скорректироваться до 108–107,5 п., а курс евро к доллару может подрасти до 1,0150–1,02000. Однако в среднесрочном горизонте тренд укрепления доллара остается в силе. Нам кажется, что риски энергетического кризиса в Европе, который может спровоцировать рецессию в регионе, сейчас оказывают не менее существенное влияние на курс евро, нежели денежно-кредитная политика. Риски глобальной рецессии будут продолжать оказывать поддержку доллару. При этом мы будем внимательно следить на суверенными спредами и поведением облигаций в периферийной части Европы, поскольку сомневаемся, что агрессивный цикл повышения ставок ЕЦБ может проходить без расширения спредов.

Российский рубль

Рубль в четверг незначительно, но укрепился против доллара, евро и китайского юаня.

Торговый объем в паре доллар/рубль составил 68 млрд рублей по сравнению с 62,7 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 43,4 млрд рублей против 36,4 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 33 млрд рублей против 37,2 млрд рублей в предыдущий день.

В информационном поле было много разговоров о валюте. Однако в целом суть этих разговоров никак не позволяет USDRUB выбрать, что ему атаковать — 62,00 или 60,00; EURRUB при этом не может подняться выше 61,00, отражая нежелание уходить ниже 60 евро за рубль; CNYRUB — застрял в узком коридоре 8,8–8,7 рублей за единицу китайской валюты. Торговые объемы ни минимальных, ни максимальных экстремумов не демонстрируют. В целом, для промежутка между налоговыми периодами состояние равновесное. Хотя несколько удивительно, насколько откровенно рубль игнорирует недавнее снижение на рынке нефти.

Глава Минфина Антон Силунов в очередной раз сказал, что, если и создавать золотовалютные резервы, то делать это теперь надо преимущественно в золоте и юане. На втором месте другие валюты дружественных государств. Подробностей о механизме нового бюджетного правила пока нет.

Замглавы Минфина Алексей Моисеев сообщил о подготовке директивы, которая предписывает компаниям с госучастием разработать план действий в отношении имеющейся у них валюты. Это могло оказать поддержку рублю в четверг. Речь не идет о том, чтобы обязать такие компании полностью избавить от валют недружественных стран. Видимо, Правительство желает понимать пути решения: сколько долларов, евро, других твердых недружественных валют будут конвертированы в дружественные, сколько в рубли, золото, либо переведены в запасы сырья, оборудования и т. д.

Подпавшие под санкции российские банки смогут возвращать юрлицам-резидентам валютные вклады в рублях по курсу ЦБ, установленному на дату исполнения обязательств. Юрлицам, которые были готовы даже платить повышенную комиссию, чтобы сохранять валюту на счете, следует поторопиться с размещением таких средств в неподсанкционных банках либо же конвертировать валюту.

На российском валютном рынке укрепляется позиция юаня, в объеме биржевых и внебиржевых торгов на его долю приходится 26 и 17% соответственно. Спрос на эту валюту отмечается со стороны широкого круга участников, наиболее значительно со стороны банков. Такой информацией поделился ЦБ в опубликованном сегодня «Обзоре рисков финансовой стабильности». Обзор за август. Месяц был спокойным из-за сезона отпусков. В осенние месяцы эта тенденция, на наш взгляд, будет набирать обороты. Согласно данным ЦБ, интерес к юаню демонстрируют физические лица (в августе приобрели юаней на биржевом рынке на сумму 39,0 млрд руб.).

Системно значимые кредитные организации преимущественно обслуживают экспортеров, поэтому они остаются основными продавцами валюты на рынке. Прочие банки преимущественно обслуживают импортеров, поэтому они — основные покупатели валюты. Физлица в последний месяц лета были нетто-покупателями валюты. Они купили валюту на 68,2 млрд рублей в августе по сравнению с 237,1 млрд рублей в июле.

Доля валютных пар с юанем (CNYRUB, CNYUSD) на текущий момент в объеме биржевых торгов достигла 26%, тогда как в январе составляла 0%. Доля USDRUB сократилась с 84% в январе до 43% в августе. Доля EURRUB выросла с 12% в январе до 23% в августе.

Основные покупатели юаней на бирже — СЗКО (с начала года 691 млрд руб., в августе 193 млрд руб.) и «Прочие банки». (с начала года 375 млрд руб., в августе 59 млрд руб.) Они покупали юани за рубли и доллары.

Основными продавцами юаней с марта являлись дочки иностранных банков. Однако именно в августе довольно заметный объем (около 80 млрд руб.) продали нефинансовые организации. На наш взгляд, это отражает переход некоторых российских компаний на контракты, которые подразумевают расчеты в юанях. Соответственно, они продают юани в рамках налогового периода, чтобы получить рубли для выплат в бюджет.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба