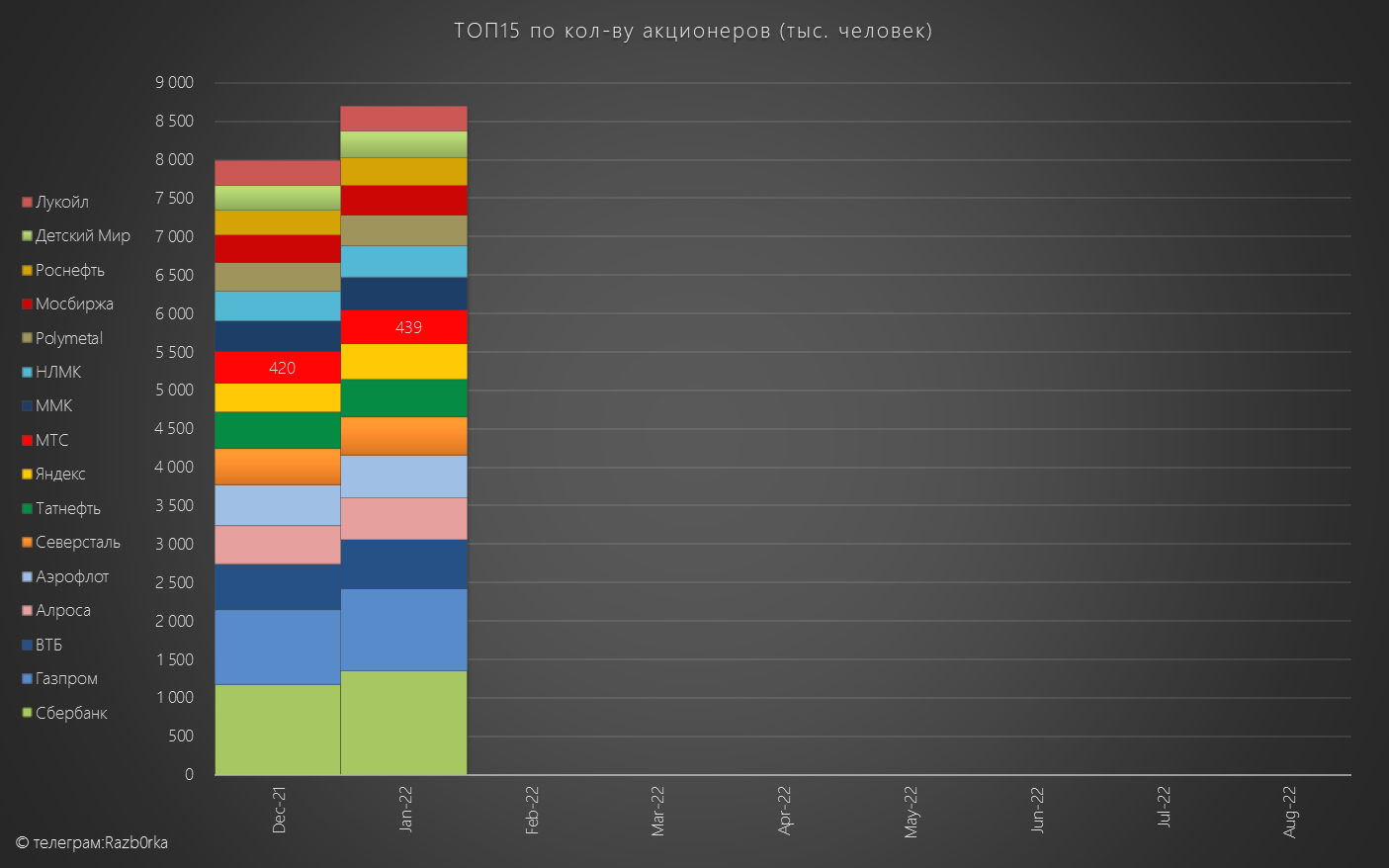

МТС занимает 9-ое место по количеству акционеров в ТОП 15

У компании почти 440 тыс акционеров, чуть меньше чем у ЯНДЕКС и ТАТНЕФТЬ

Как компания привлекла такое большое количество акционеров?

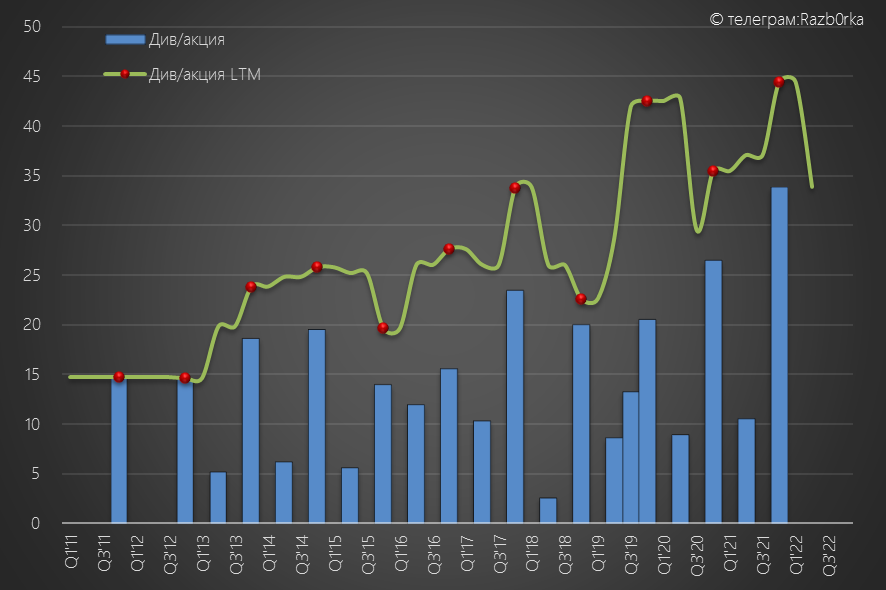

Инвестиционный кейс МТС достаточно прост - большие и растущие дивиденды

За 2021 год суммарный дивиденд составил почти 45 руб!

В разборе отчета МТС по РСБУ подробно описал обратную сторону этой истории

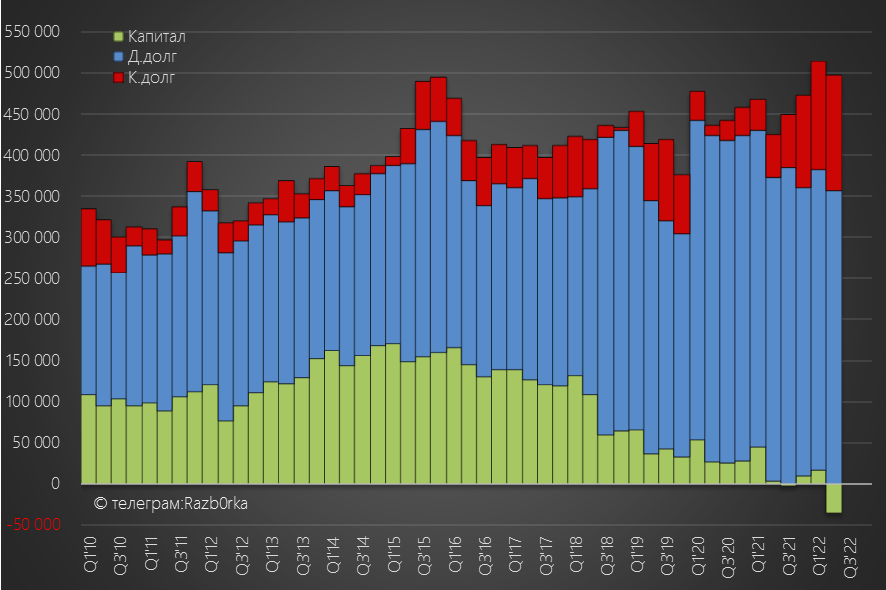

Если кратко - компания выплачивает дивиденды увеличивая свою долговую нагрузку

На графике видно как быстро растет долг и как он заместил собственный капитал

Замещение капитала долгом распространенная практика среди телекомов

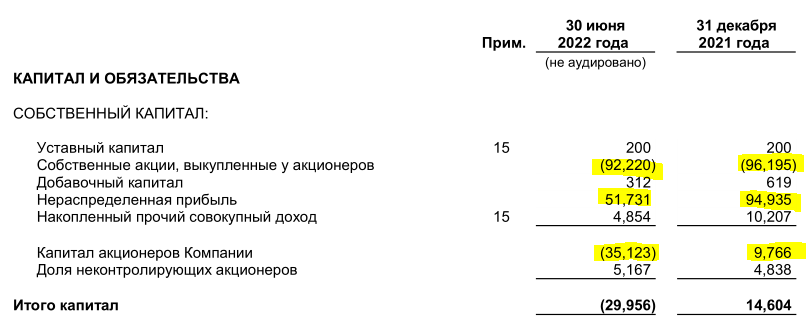

В результате выплаты финальных дивидендов за 2021 г., капитал на конец 2 кв'22 стал отрицательным

Стоит отметить, что у компании еще остается нераспределенная прибыль

Капитал отрицателен, из-за 15% квазиказначейского пакета собственных акций

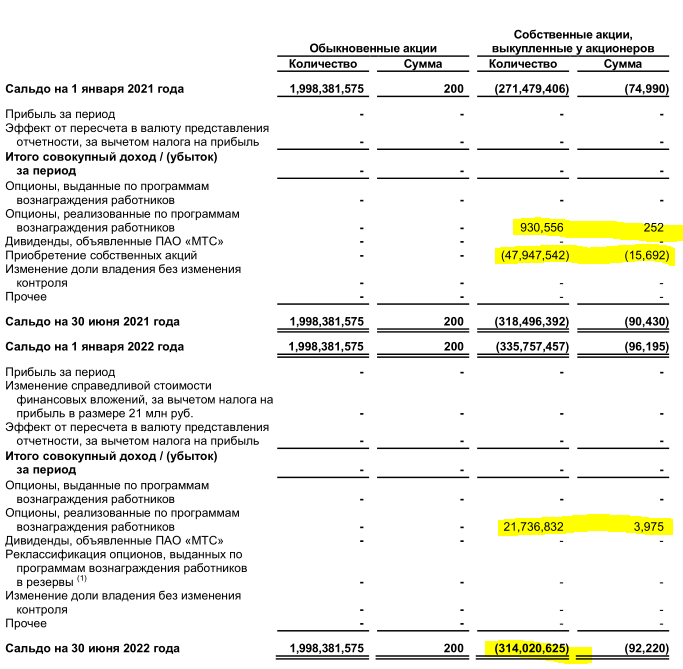

МТС долгое время выкупал собственные акции с рынка и у своего мажоритарного акционера АФК СИСТЕМА

Обратите внимание, пакет собственных акций уменьшился по сравнению с декабрем 2021 почти на 4 млрд рублей

Новость от 24 марта 2022 года

Вот как прокомментировал это событие сам Вячеслав Николаев:

Вернемся к отчету...

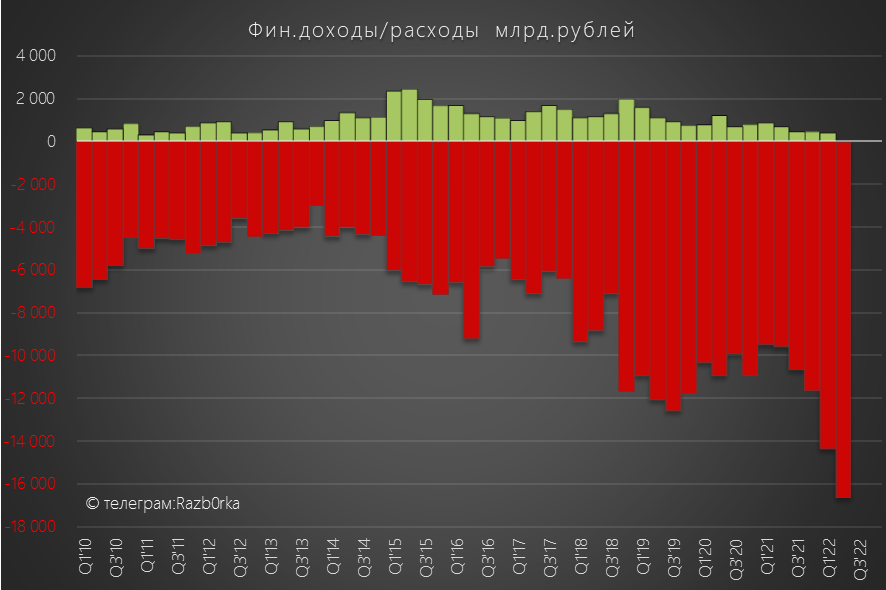

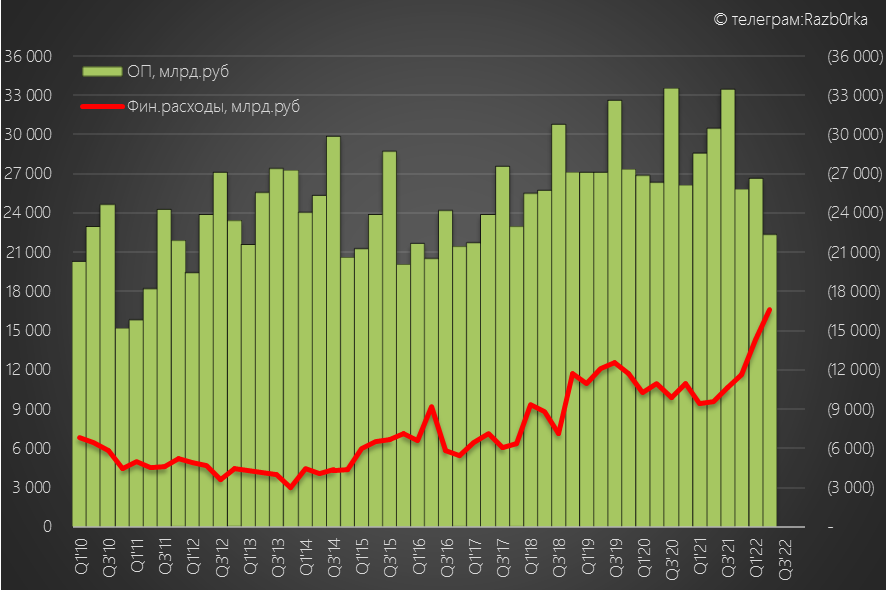

Большой и растущий долг = большие финансовые расходы

Рост ставки ЦБ привел к резкому росту расходов на обслуживание долга

График сравнения операционной прибыли и фин.расходов

Усилий на обслуживания долга нужно все больше и больше

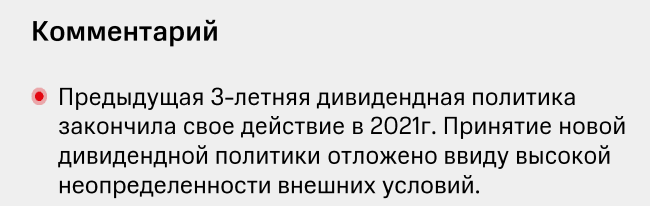

В таких условиях, компания решила отложить принятие новой дивидендной политики

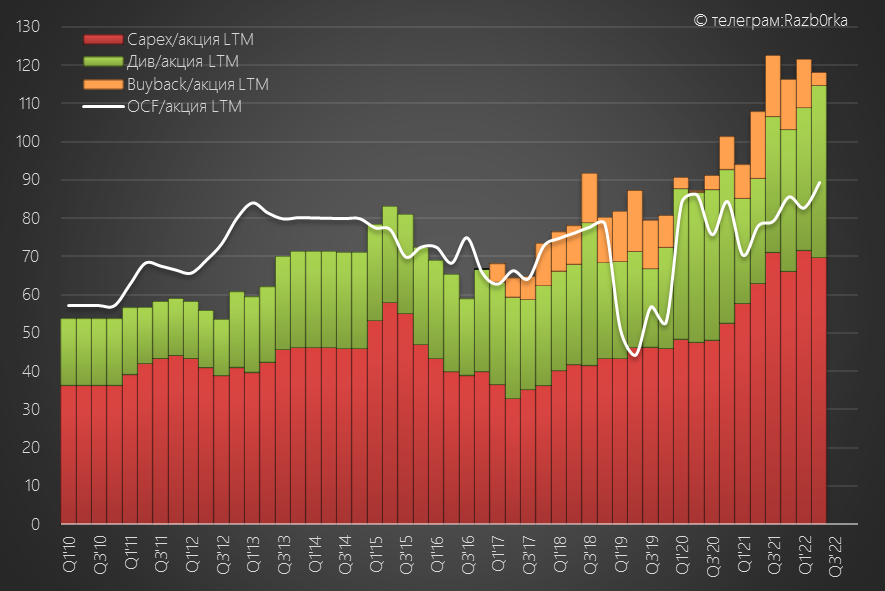

Давайте посмотрим, а как дела с денежными потоками

График операционного денежного потока и основных статей расходов в формате LTM (последние 12 месяцев)

Белая линия это деньги полученные компанией, а столбики это статьи расходов

МТС это настоящий генератор кэша, и компания щедро делится с акционерами

Если столбики ниже белой линии, значит у компании остаются денежки в кассе

Если столбики выше белой линии, значит компания тратит больше чем зарабатывает

Какая будет новая дивидендная политика?

Возможно она будет основана на FCF (свободном денежном потоке)

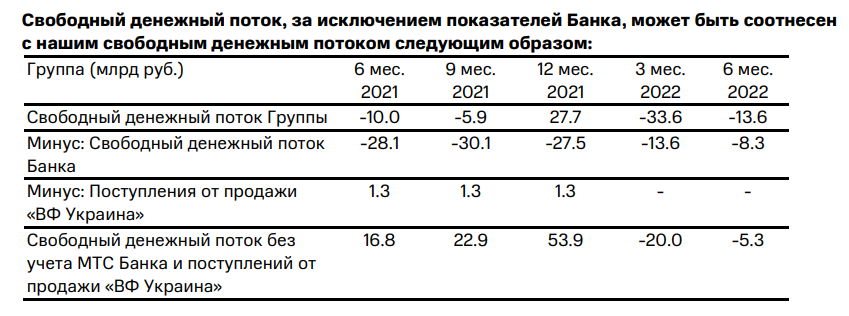

Так как в периметре группы есть банк, то нужно корректировать FCF группы на денежный поток банка

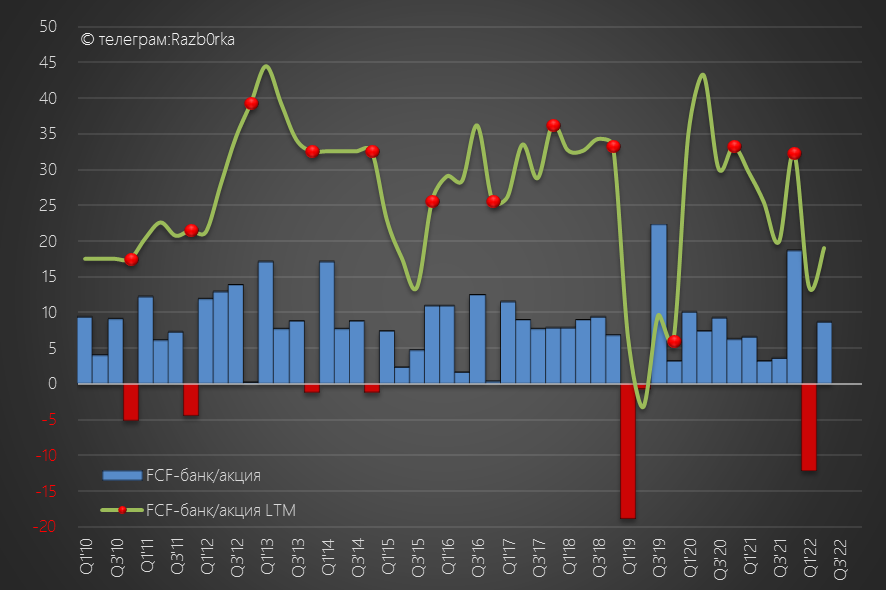

График FCF в расчете на акцию

Если бы компания платила 100% FCF (как наши металлурги), то дивидендные возможности МТС колебались в пределах 25-35 руб/акция

Текущий размер FCF LTM составляет около 20 руб/акция

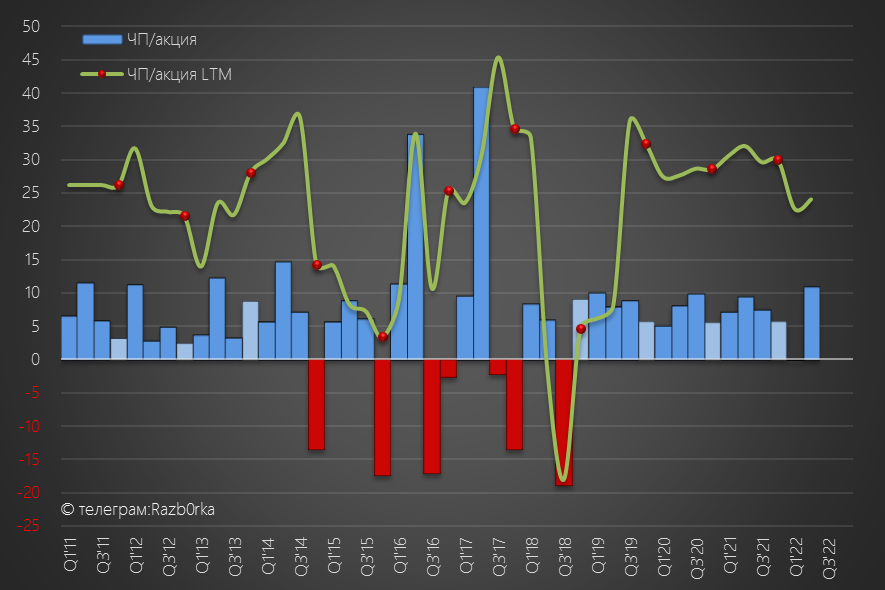

Так как источником выплаты дивидендов является прибыль РСБУ, приведу график прибыли на акцию

Прибыль РСБУ LTM составляет 25 руб/акция

20-25 руб/акция - ориентир на реальные див.возможности компании в этом году

Текущая цена акции МТС составляет 237 руб при ставке ЦБ 8%

Повторю что писал в разборке отчета МТС по РСБУ

МТС может разово поправить свои показатели если "поднимет" накопленные дивиденды с своей дочки МГТС

Подводя итог разборки:

1. МТС продолжает быть генератором кэша

2. Большой долг и растущие платежи по % давят на прибыль

3. Принятие новой дивидендной политики отложено на неопределенный срок

У компании почти 440 тыс акционеров, чуть меньше чем у ЯНДЕКС и ТАТНЕФТЬ

Как компания привлекла такое большое количество акционеров?

Инвестиционный кейс МТС достаточно прост - большие и растущие дивиденды

За 2021 год суммарный дивиденд составил почти 45 руб!

В разборе отчета МТС по РСБУ подробно описал обратную сторону этой истории

Если кратко - компания выплачивает дивиденды увеличивая свою долговую нагрузку

На графике видно как быстро растет долг и как он заместил собственный капитал

Замещение капитала долгом распространенная практика среди телекомов

В результате выплаты финальных дивидендов за 2021 г., капитал на конец 2 кв'22 стал отрицательным

Стоит отметить, что у компании еще остается нераспределенная прибыль

Капитал отрицателен, из-за 15% квазиказначейского пакета собственных акций

МТС долгое время выкупал собственные акции с рынка и у своего мажоритарного акционера АФК СИСТЕМА

Обратите внимание, пакет собственных акций уменьшился по сравнению с декабрем 2021 почти на 4 млрд рублей

Новость от 24 марта 2022 года

Президент МТС Вячеслав Николаев получил 19 983 816 обыкновенных акций компании в дополнение к своей доле акций МТС

По рекомендации комитета по вознаграждениям и назначениям совет директоров МТС одобрил передачу президенту МТС обыкновенных акций, принадлежавших 100% дочерней компании МТС ООО «Бастион»

После передачи акций доля Вячеслава Николаева в МТС превысила 1%

По рекомендации комитета по вознаграждениям и назначениям совет директоров МТС одобрил передачу президенту МТС обыкновенных акций, принадлежавших 100% дочерней компании МТС ООО «Бастион»

После передачи акций доля Вячеслава Николаева в МТС превысила 1%

Вот как прокомментировал это событие сам Вячеслав Николаев:

Увеличение моей доли владения в МТС в этот непростой момент обусловлено твердой уверенностью в перспективах, стратегии и будущем компании.

В нынешних обстоятельствах МТС может получить новый мощный импульс в развитии, когда отечественный бизнес будет играть еще более значимую роль в экономике страны

В нынешних обстоятельствах МТС может получить новый мощный импульс в развитии, когда отечественный бизнес будет играть еще более значимую роль в экономике страны

Вернемся к отчету...

Большой и растущий долг = большие финансовые расходы

Рост ставки ЦБ привел к резкому росту расходов на обслуживание долга

График сравнения операционной прибыли и фин.расходов

Усилий на обслуживания долга нужно все больше и больше

В таких условиях, компания решила отложить принятие новой дивидендной политики

Давайте посмотрим, а как дела с денежными потоками

График операционного денежного потока и основных статей расходов в формате LTM (последние 12 месяцев)

Белая линия это деньги полученные компанией, а столбики это статьи расходов

МТС это настоящий генератор кэша, и компания щедро делится с акционерами

Если столбики ниже белой линии, значит у компании остаются денежки в кассе

Если столбики выше белой линии, значит компания тратит больше чем зарабатывает

Какая будет новая дивидендная политика?

Возможно она будет основана на FCF (свободном денежном потоке)

Так как в периметре группы есть банк, то нужно корректировать FCF группы на денежный поток банка

График FCF в расчете на акцию

Если бы компания платила 100% FCF (как наши металлурги), то дивидендные возможности МТС колебались в пределах 25-35 руб/акция

Текущий размер FCF LTM составляет около 20 руб/акция

Так как источником выплаты дивидендов является прибыль РСБУ, приведу график прибыли на акцию

Прибыль РСБУ LTM составляет 25 руб/акция

20-25 руб/акция - ориентир на реальные див.возможности компании в этом году

Текущая цена акции МТС составляет 237 руб при ставке ЦБ 8%

Повторю что писал в разборке отчета МТС по РСБУ

МТС может разово поправить свои показатели если "поднимет" накопленные дивиденды с своей дочки МГТС

Подводя итог разборки:

1. МТС продолжает быть генератором кэша

2. Большой долг и растущие платежи по % давят на прибыль

3. Принятие новой дивидендной политики отложено на неопределенный срок

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба