Операционные результаты и отчет РУСГИДРО по РСБУ за 1 полугодие разбирал ранее на канале

Для тех кто не читал, краткое содержание обзора

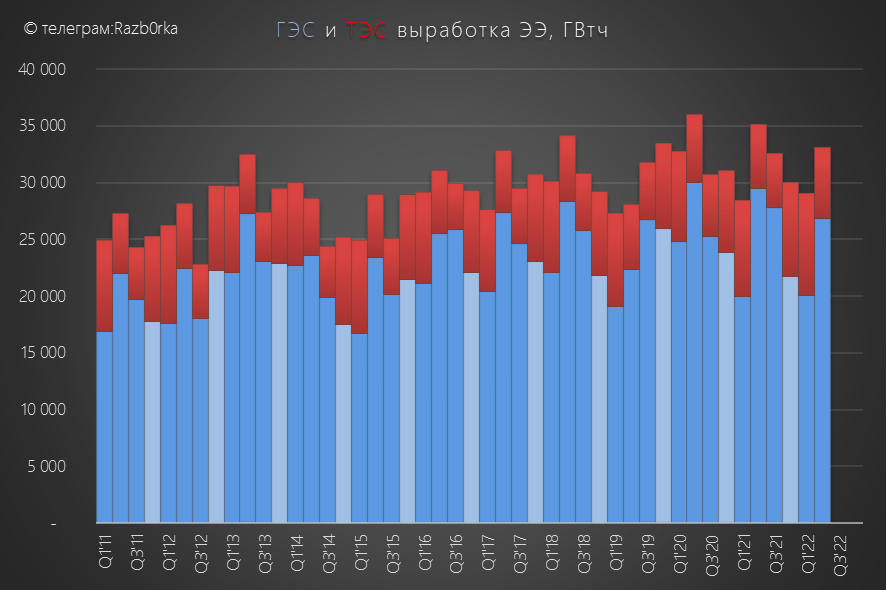

Производство ГЭС и ТЭС снизилось в 2кв на 6% год к году

Выработка электроэнергии ГЭС -9% год к году из-за малой водности рек

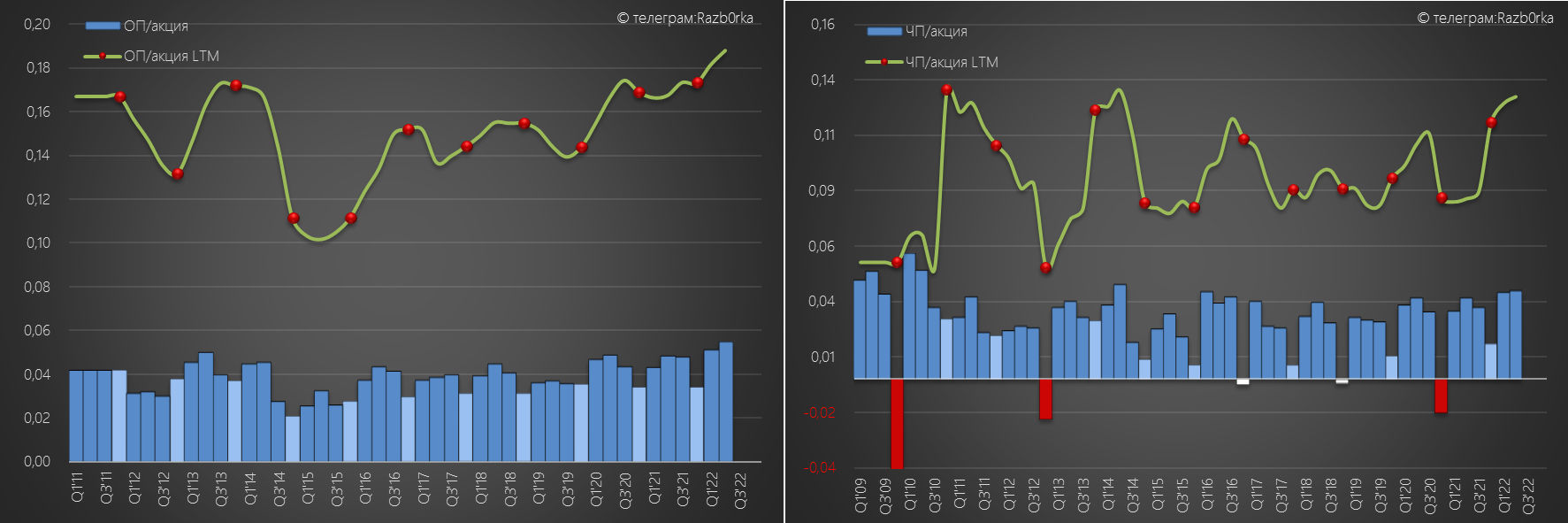

При этом получена рекордная операционная и чистая прибыль РСБУ

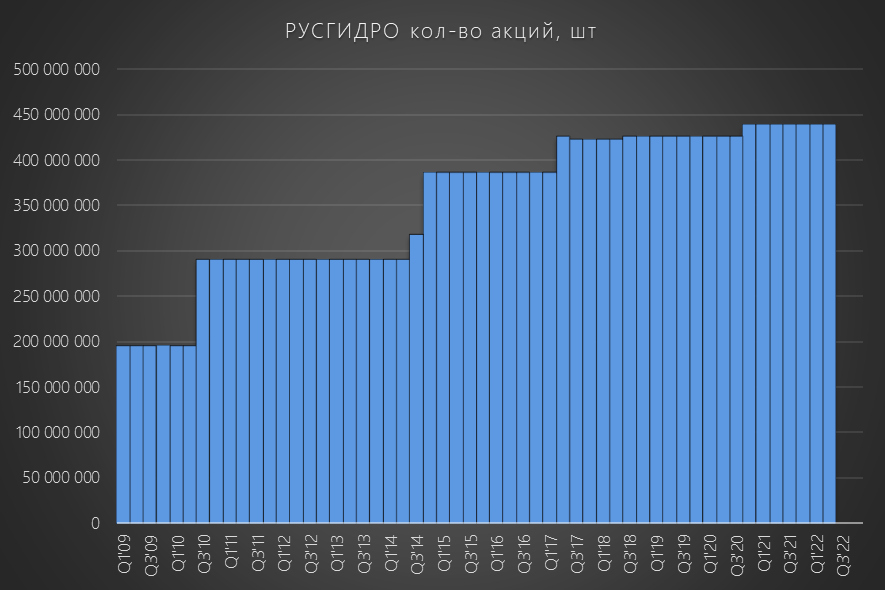

Ну и не забываем про эффект 5-ти доп.эмиссий

За последние 12 лет количество акций выросло в 2 раза

А так же вспомним, что компания нарушила свою обновленную див.политику

Рекомендую прочитать разборку РСБУ, не буду повторять все что писал ранее

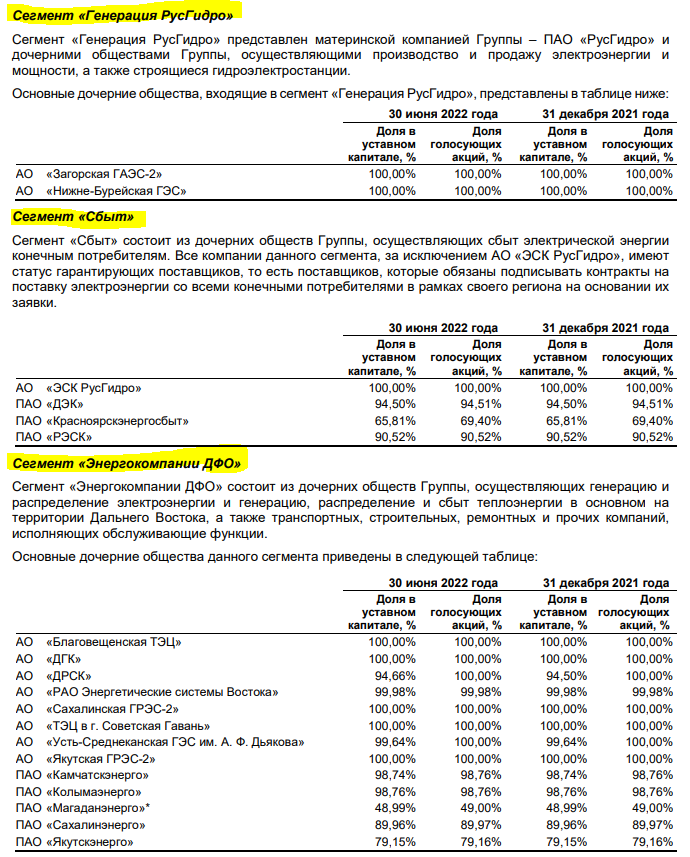

Чем отличается МСФО от РСБУ РУСГИДРО?

МСФО включает результаты ГЭС и еще 2-ух операционных сегментов

Вот как выглядит динамика выручки группы по сегментам

Выручка сегмента Сбыт и дальневосточной генерации сопоставимы с выручкой ядра группы

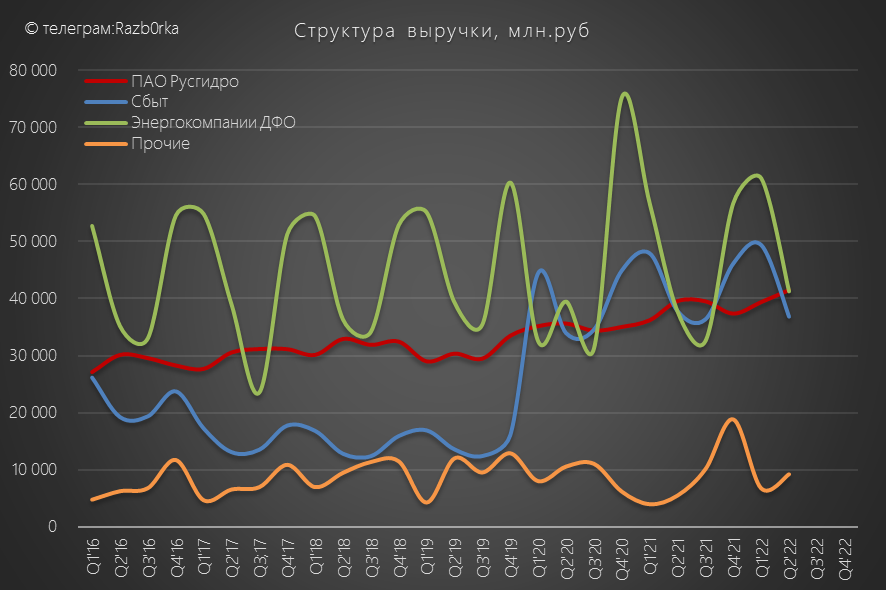

Однако совершенно другая картина по сегментной EBITDA

Большая часть прибыли группы это прибыль генерируемая ГЭС

Обратите внимание, дальневосточный сегмент в 2кв'22 получил рекордный убыток по EBITDA

Генерация Дальнего востока убыточна даже не смотря на огромные государственные субсидии

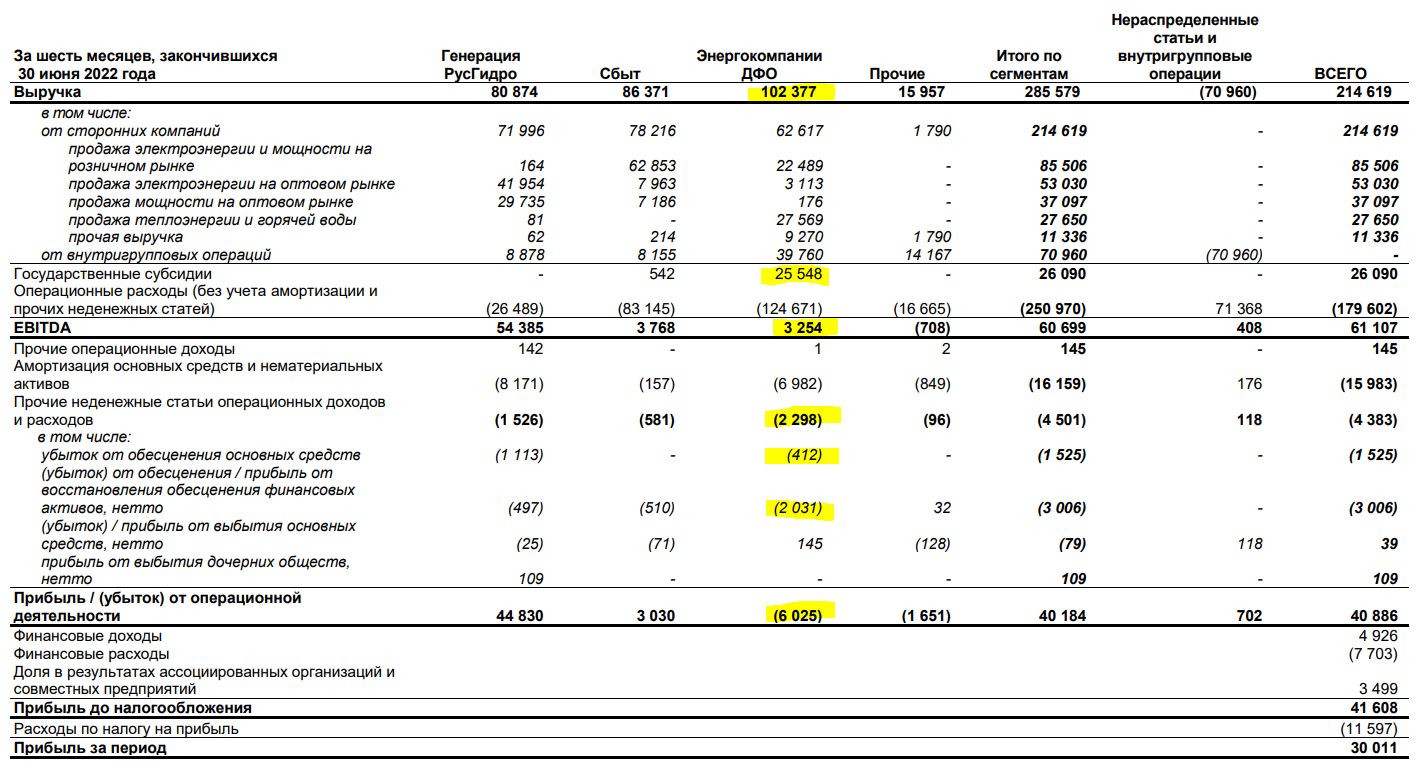

При выручке за 6 месяцев в 102 млрд руб, госсубсидии составили 25.5 млрд рублей!

Причина убыточности и необходимости субсидий в том, что цены на электроэнергию на Дальнем Востоке определяются не рынком, а устанавливаются правительством

Так называемая "Неценовая зона"

Нельзя сказать что тарифы на Дальнем Востоке низкие, но их не хватает для самоокупаемости

И так что мы имеем, рекордную прибыль гидро сегмента, и рекордный убыток дальневосточного сегмента

В итоге EBITDA 2кв'22 снизилась почти на 20% год к году

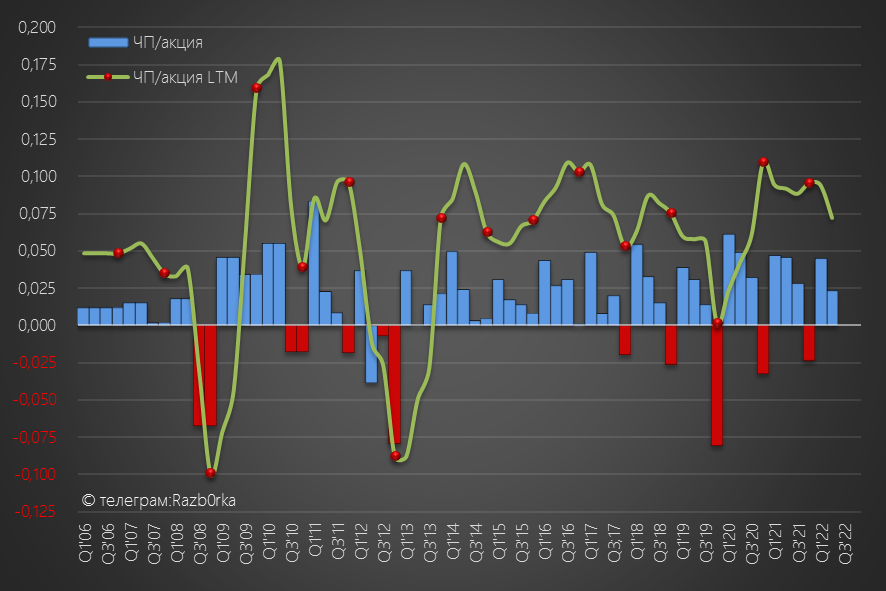

Прибыль МСФО снизилась в 2кв'22 еще сильнее

Прибыль 2кв'22 на 49% ниже чем год назад!

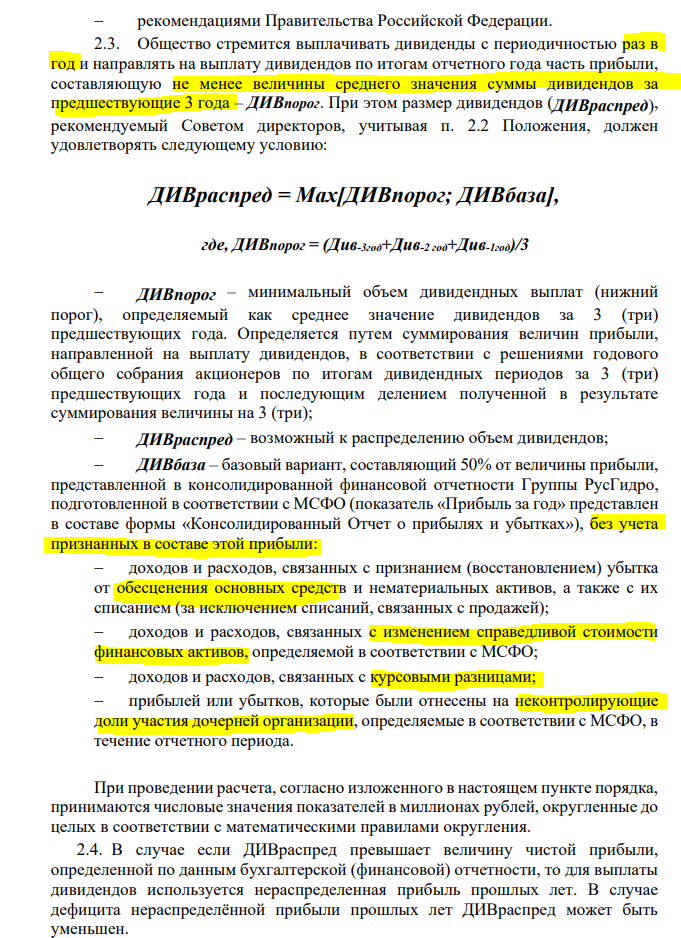

Напомню, что согласно див.политике прибыль МСФО является базой для расчета дивиденда

Будет ли компания следовать новой див.политике и очищать прибыль 2022 года от переоценок для расчета дивидендов?

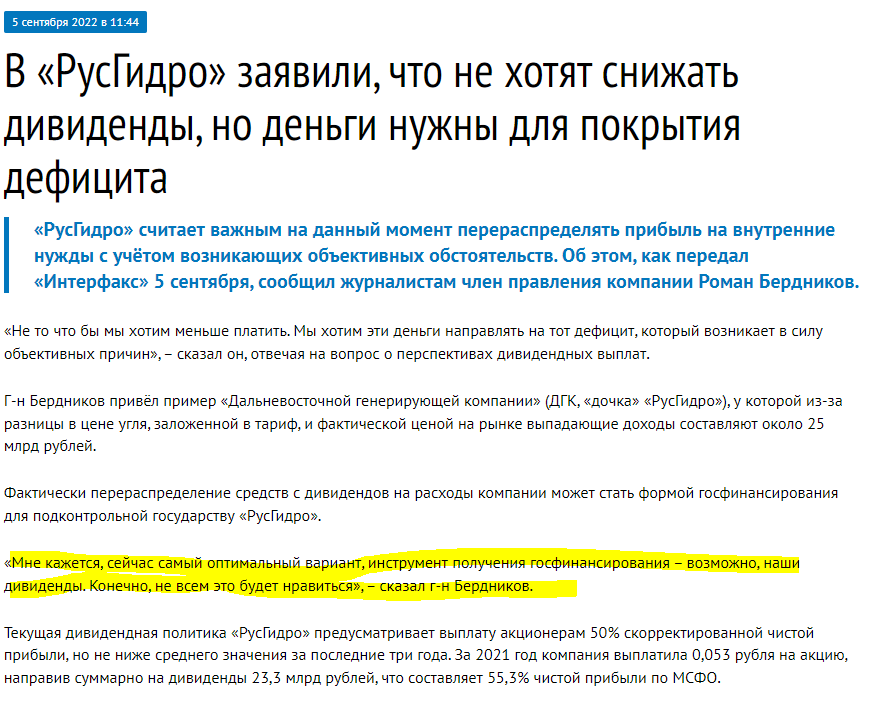

Ответить на этот вопрос нам могут помочь новости с ВЭФ

Если перевести на русский, то дивиденды будут меньше

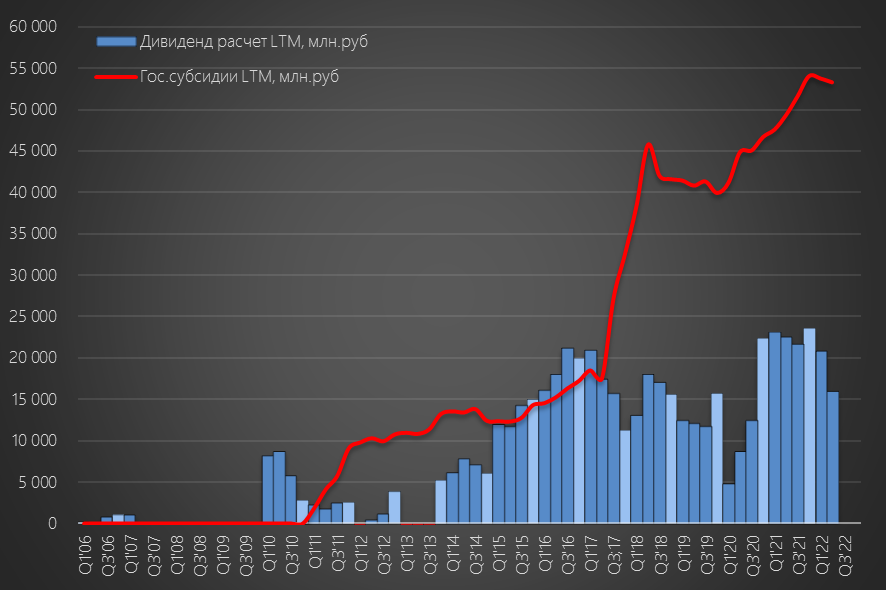

Давайте сравним госсубсидии, полученные РУСГИДРО, и дивиденды, выплаченные РУСГИДРО

По сути, РУСГИДРО выплачивало 50-100% госсубсидий на дивиденды

И судя по новостям, в этом году подход к определению размера дивиденда будет меняться и отличаться от див.политики

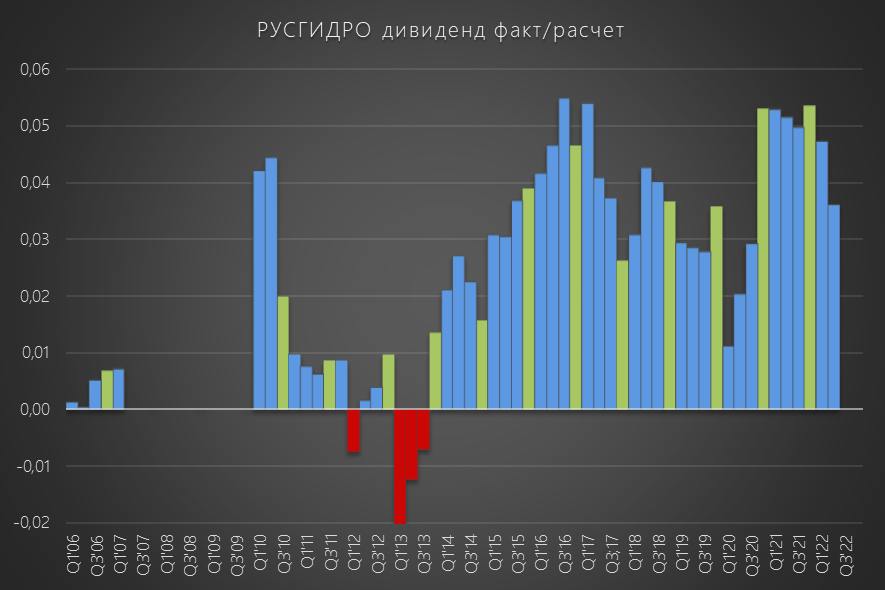

Текущая прибыль МСФО LTM при 50% выплате дает следующий расчетный дивиденд

Расчетный дивиденд выходит около 0.036 руб/акция

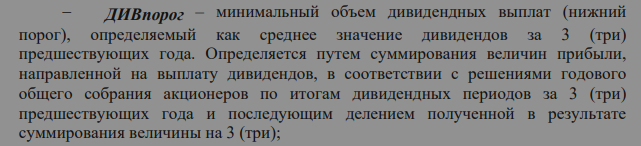

Согласно див.политике минимальный дивиденд не может быть меньше, чем ср.дивиденд за последние 3 года

Текущее значение дивидендов, по такой методике рассчета, 0.0474 руб/акция

При цене акций 0.78 руб и ставке ЦБ в 8%, обе версии расчетного дивиденда не выглядят супер привлекательными

Как при такой низкой доходности формируется такая высокая оценка акций писал в разборке про РУСАЛ и покупку акций РУСГИДРО

Если кратко, то каждая 4-ая акция РУСГИДРО, купленная с Января по Май на рынке, была куплена РУСАЛ

Для тех кто не читал, краткое содержание обзора

Производство ГЭС и ТЭС снизилось в 2кв на 6% год к году

Выработка электроэнергии ГЭС -9% год к году из-за малой водности рек

При этом получена рекордная операционная и чистая прибыль РСБУ

Ну и не забываем про эффект 5-ти доп.эмиссий

За последние 12 лет количество акций выросло в 2 раза

А так же вспомним, что компания нарушила свою обновленную див.политику

Рекомендую прочитать разборку РСБУ, не буду повторять все что писал ранее

Чем отличается МСФО от РСБУ РУСГИДРО?

МСФО включает результаты ГЭС и еще 2-ух операционных сегментов

Вот как выглядит динамика выручки группы по сегментам

Выручка сегмента Сбыт и дальневосточной генерации сопоставимы с выручкой ядра группы

Однако совершенно другая картина по сегментной EBITDA

Большая часть прибыли группы это прибыль генерируемая ГЭС

Обратите внимание, дальневосточный сегмент в 2кв'22 получил рекордный убыток по EBITDA

Генерация Дальнего востока убыточна даже не смотря на огромные государственные субсидии

При выручке за 6 месяцев в 102 млрд руб, госсубсидии составили 25.5 млрд рублей!

Причина убыточности и необходимости субсидий в том, что цены на электроэнергию на Дальнем Востоке определяются не рынком, а устанавливаются правительством

Так называемая "Неценовая зона"

Нельзя сказать что тарифы на Дальнем Востоке низкие, но их не хватает для самоокупаемости

И так что мы имеем, рекордную прибыль гидро сегмента, и рекордный убыток дальневосточного сегмента

В итоге EBITDA 2кв'22 снизилась почти на 20% год к году

Прибыль МСФО снизилась в 2кв'22 еще сильнее

Прибыль 2кв'22 на 49% ниже чем год назад!

Напомню, что согласно див.политике прибыль МСФО является базой для расчета дивиденда

Будет ли компания следовать новой див.политике и очищать прибыль 2022 года от переоценок для расчета дивидендов?

Ответить на этот вопрос нам могут помочь новости с ВЭФ

Если перевести на русский, то дивиденды будут меньше

Давайте сравним госсубсидии, полученные РУСГИДРО, и дивиденды, выплаченные РУСГИДРО

По сути, РУСГИДРО выплачивало 50-100% госсубсидий на дивиденды

И судя по новостям, в этом году подход к определению размера дивиденда будет меняться и отличаться от див.политики

Текущая прибыль МСФО LTM при 50% выплате дает следующий расчетный дивиденд

Расчетный дивиденд выходит около 0.036 руб/акция

Согласно див.политике минимальный дивиденд не может быть меньше, чем ср.дивиденд за последние 3 года

Текущее значение дивидендов, по такой методике рассчета, 0.0474 руб/акция

При цене акций 0.78 руб и ставке ЦБ в 8%, обе версии расчетного дивиденда не выглядят супер привлекательными

Как при такой низкой доходности формируется такая высокая оценка акций писал в разборке про РУСАЛ и покупку акций РУСГИДРО

Если кратко, то каждая 4-ая акция РУСГИДРО, купленная с Января по Май на рынке, была куплена РУСАЛ

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба