ТИНЬКОФФ банк во многих вещах был и остается первым

В этот раз, компания первой из крупных банков раскрыла показатели своей работы за 1 полугодие

И в отличие от 1 квартала, компания расскрыла ЦИФРЫ!

Напомню, что на канале есть обзор посвещенный "творческому" пресс-релизу банка за 1кв и сделке Тинькова с Потаниным

Переходим к результатам 1 полугодия

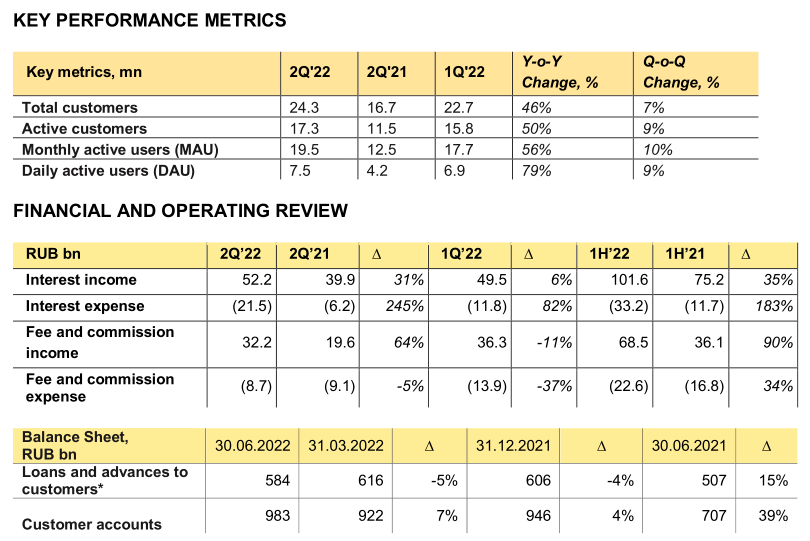

Отмечу, что не все показатели банка раскрыты в явном виде

Есть цифры Interest income/epxpenses (процентные доходы/расходы), но не раскрыт результирующий Чистый Процентный Доход (далее ЧПД)

Есть цифры Fee income/expenses (комиссионные доходы/расходы), но не раскрыт результирующий Чистый Комиссионный Доход (далее ЧКД)

Однако, недостающие показатели можно "реставрировать"

Давайте начнем с тех цифр, которые банк указал в явном виде

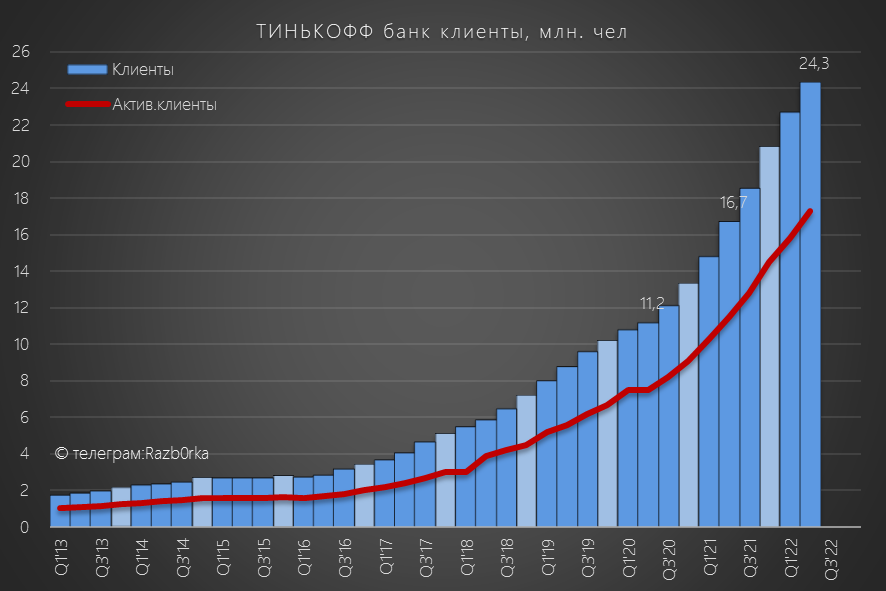

Клиентская база выросла за полугодие на 3.5 млн. человек!

На конец 2кв'22, у банка более 17 млн. активных клиентов

Клиент, его качество и активность - самое ценное в банковском бизнесе!

Что еще банк показал нам в явном виде?

Динамику кредитного портфеля и портфеля средств клиентов

Очеь важные цифры - это "топливо" для будущего роста показателей банка

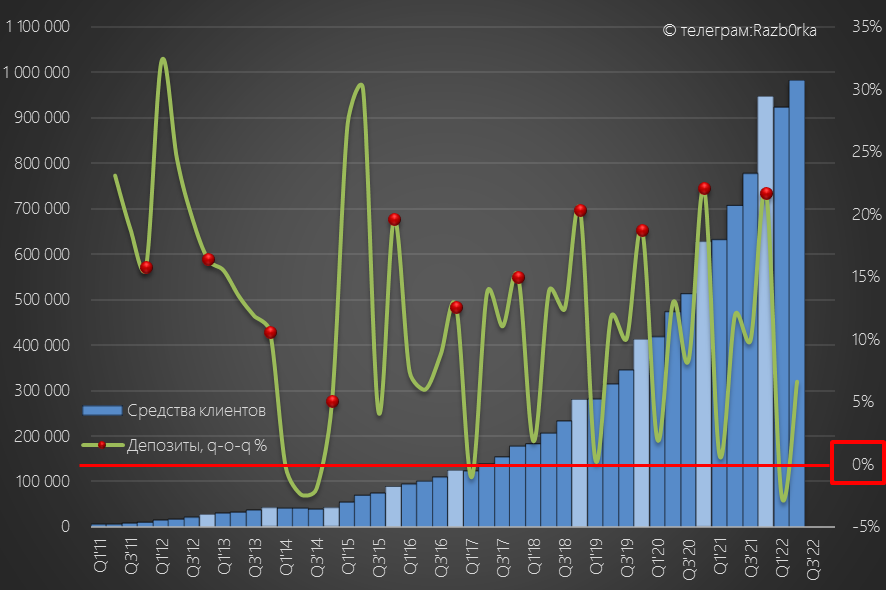

Начнем с источника фондирования банка - средств клиентов

Рекордное снижение в 1кв, такое сильное сокращение было только в 2014 году

Но!

Очень важное, что банк смог сохранить доверие старых клиентов и еще привлек 3.5 млн новых

В результате, размер средств клиентов вырос в 2кв на 61 млрд. рублей и достиг почти 1 триллиона!

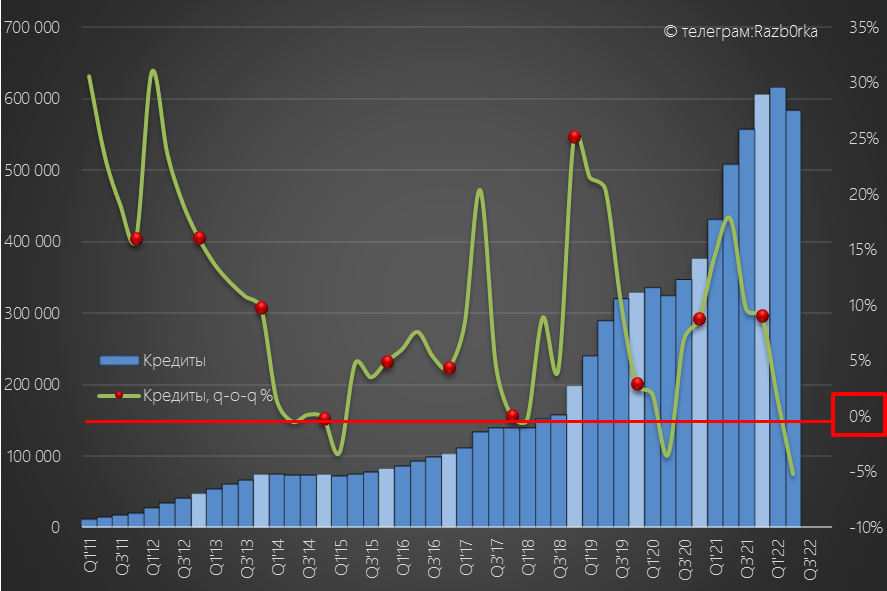

Кредиты - динамика графика сильно отличается от графика средств

Банк реагируя на события этого года "прикрутил" краник выдачи новых кредитов

За 2кв кредитный портфель сократился на рекордные 5%, это больше чем в кризис 2020 и 2014 годов

В абсолютных значениях -5% портфеля, составили рекордные -32 млрд. руб

Для сравнения, это примерно столько же на сколько вырос портфель за 2 года в 2011-2012 годах

Теперь перейдем к неявным показателям и расчетам

Начнем с цитаты про капитал

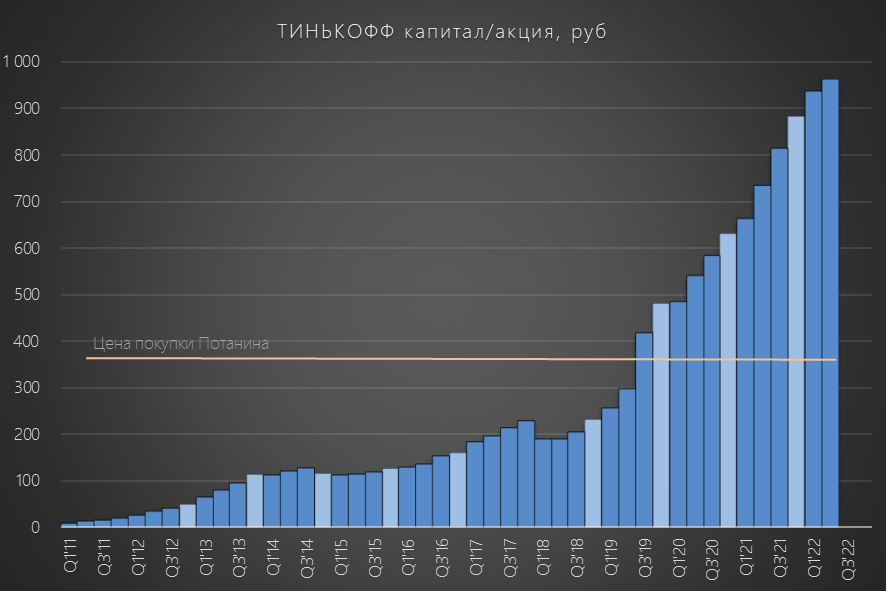

Банк указывает, что капитал банка вырос на 9% по сравнению с концом 2021 года

Капитал 2кв'22 расчитываем так Капитал 4кв'21*1,09= 191 млрд. рублей

Это почти 1000 руб капитала на акцию

Разница между Капитал 2кв'22 и 4кв'21 составляет 15.8 млрд. рублей

Сделаем допущение, что банк не делал допэмиссий, не выпускал субординированный долг и весь прирост капитала произошел благодаря чистой прибыли

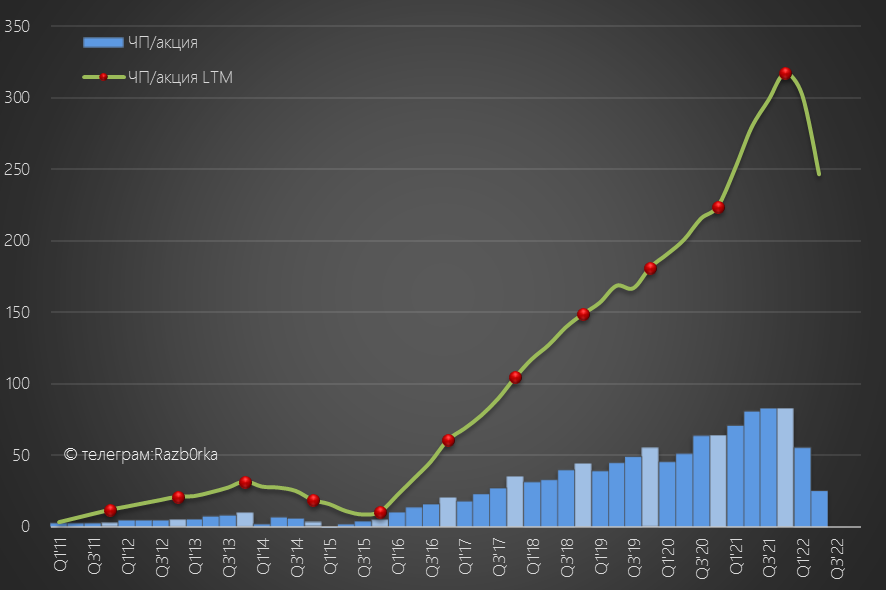

В таком случае, прибыль составила 15.8 млрд. руб или 80 руб/акция

Вы спросите, а куда делась прибыль банка?

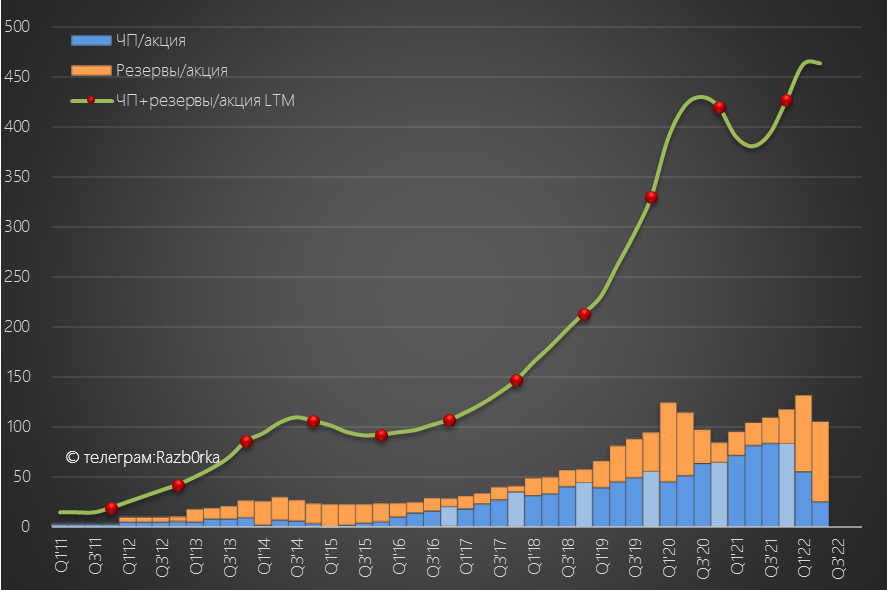

По моей оценке, большая ее часть "ушла" в значительное увеличение резервов

В кризисные периоды банк увеличивает свою "подушку безопасности", а в мирные года может даже ее сократить и вернуть часть резервов в прибыль

Резервы не есть что-то плохое, это неотъемлемая часть банковского бизнеса

Падение дорезервных показателей банка практически незаметно

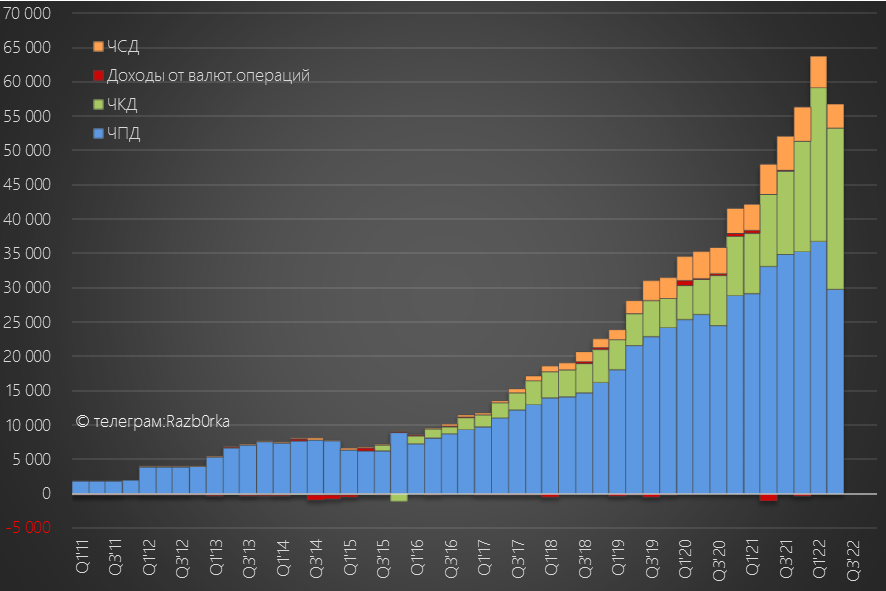

Наш расчет косвенно подтверждается данными банка по ЧПД и ЧКД из пресс-релиза

Если сложить расходы и доходы из пресс-релиза, то выходит вот такой график ключевых сегментов бизнеса банка

ЧКД (чистый комиссионный доход) вырос до рекордных 23.5 млрд рублей!

Сильная просадка по ЧПД (чистый процентный доход) в 2кв'22, из того что % по депозитам были более 10-15% и банк много тратил на выплаты

Но текущая доходность депозитов банка уже ниже ставки ЦБ в 8%, а значит и расходы банка на % так же значительно снизились

ЧСД (Чистый Страховой Доход) данных банк не расскрыл, заложил падение

Подводя итог, банк прибылен и продолжает расти в фин.показателях

Что еще более важно, растет клиентская база и развивается экосистема банка

Хочется пожелать новой команде банка удачи!

Буду рад, если ошибься с расчетами и фактическая прибыль банка больше чем в моих расчетах

Надеюсь мы скоро увидим полноценные отчеты и презентации от компании

В этот раз, компания первой из крупных банков раскрыла показатели своей работы за 1 полугодие

И в отличие от 1 квартала, компания расскрыла ЦИФРЫ!

Напомню, что на канале есть обзор посвещенный "творческому" пресс-релизу банка за 1кв и сделке Тинькова с Потаниным

Переходим к результатам 1 полугодия

Отмечу, что не все показатели банка раскрыты в явном виде

Есть цифры Interest income/epxpenses (процентные доходы/расходы), но не раскрыт результирующий Чистый Процентный Доход (далее ЧПД)

Есть цифры Fee income/expenses (комиссионные доходы/расходы), но не раскрыт результирующий Чистый Комиссионный Доход (далее ЧКД)

Однако, недостающие показатели можно "реставрировать"

Сразу сделаю оговорку, что расчет потребует нескольких допущений, и результат моделирования может отличаться от реальных цифр

Если вам интересен банк, то рекоммендую сделать свои собственные расчеты

Если вам интересен банк, то рекоммендую сделать свои собственные расчеты

Давайте начнем с тех цифр, которые банк указал в явном виде

Клиентская база выросла за полугодие на 3.5 млн. человек!

На конец 2кв'22, у банка более 17 млн. активных клиентов

Клиент, его качество и активность - самое ценное в банковском бизнесе!

Что еще банк показал нам в явном виде?

Динамику кредитного портфеля и портфеля средств клиентов

Очеь важные цифры - это "топливо" для будущего роста показателей банка

Начнем с источника фондирования банка - средств клиентов

Рекордное снижение в 1кв, такое сильное сокращение было только в 2014 году

Но!

Очень важное, что банк смог сохранить доверие старых клиентов и еще привлек 3.5 млн новых

В результате, размер средств клиентов вырос в 2кв на 61 млрд. рублей и достиг почти 1 триллиона!

Кредиты - динамика графика сильно отличается от графика средств

Банк реагируя на события этого года "прикрутил" краник выдачи новых кредитов

За 2кв кредитный портфель сократился на рекордные 5%, это больше чем в кризис 2020 и 2014 годов

В абсолютных значениях -5% портфеля, составили рекордные -32 млрд. руб

Для сравнения, это примерно столько же на сколько вырос портфель за 2 года в 2011-2012 годах

Теперь перейдем к неявным показателям и расчетам

Начнем с цитаты про капитал

Банк указывает, что капитал банка вырос на 9% по сравнению с концом 2021 года

Капитал 2кв'22 расчитываем так Капитал 4кв'21*1,09= 191 млрд. рублей

Это почти 1000 руб капитала на акцию

Разница между Капитал 2кв'22 и 4кв'21 составляет 15.8 млрд. рублей

Сделаем допущение, что банк не делал допэмиссий, не выпускал субординированный долг и весь прирост капитала произошел благодаря чистой прибыли

В таком случае, прибыль составила 15.8 млрд. руб или 80 руб/акция

Вы спросите, а куда делась прибыль банка?

По моей оценке, большая ее часть "ушла" в значительное увеличение резервов

В кризисные периоды банк увеличивает свою "подушку безопасности", а в мирные года может даже ее сократить и вернуть часть резервов в прибыль

Резервы не есть что-то плохое, это неотъемлемая часть банковского бизнеса

Падение дорезервных показателей банка практически незаметно

Наш расчет косвенно подтверждается данными банка по ЧПД и ЧКД из пресс-релиза

Если сложить расходы и доходы из пресс-релиза, то выходит вот такой график ключевых сегментов бизнеса банка

ЧКД (чистый комиссионный доход) вырос до рекордных 23.5 млрд рублей!

Сильная просадка по ЧПД (чистый процентный доход) в 2кв'22, из того что % по депозитам были более 10-15% и банк много тратил на выплаты

Но текущая доходность депозитов банка уже ниже ставки ЦБ в 8%, а значит и расходы банка на % так же значительно снизились

ЧСД (Чистый Страховой Доход) данных банк не расскрыл, заложил падение

Подводя итог, банк прибылен и продолжает расти в фин.показателях

Что еще более важно, растет клиентская база и развивается экосистема банка

Хочется пожелать новой команде банка удачи!

Буду рад, если ошибься с расчетами и фактическая прибыль банка больше чем в моих расчетах

Надеюсь мы скоро увидим полноценные отчеты и презентации от компании

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба