Усиление геополитической напряженности заставляет организаторов торгов снижать риски расчетов в валютах недружественных стран. После швейцарского франка и японской йены вскоре будут приостановлены расчеты по британскому фунту.

Закрытие предыдущей сессии:

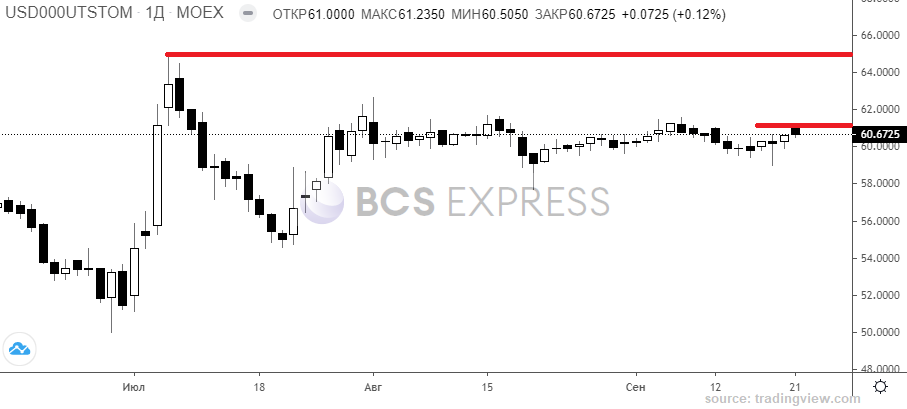

Пара USD/RUB TOM: 60,6 (+0,7%)

Пара EUR/RUB TOM: 60,6 (+0,7%)

Пара CNY/RUB TOM: 8,65 (+1%)

В деталях

Отскок американских индексов не удался. Решение ФРС по ставке рынок встречает на минимумах. Возможны технические отскоки, но лишь в рамках снятия перепроданности по факту события, а перспектива по-прежнему за продавцов бумаг. Дополнительным фактором нервозности вступает сложный геополитический фон и возможное расширение санкций, что вкупе с удорожанием кредитных ресурсов делает покупки рисковых инструментов действительно рисковыми. Азия падает, Европа откроется слабо.

На международном валютном рынке доллар пользуется спросом, выступая тихой гаванью в ситуации роста неопределенности. Понятно, что иные резервные валюты, йена и евро, продолжают свой девальвационный тренд. Российский рубль встрепенулся на фоне тотальных распродаж рынка акций и облигаций, и возможно дальнейшее ослабление нацвалюты.

Сырьевые площадки относительно стабильны, а нефть марки Brent торгуется вблизи $91. Здесь уйма взаимоисключающих факторов — от риска падения спроса из-за рецессии глобальных экономик, до активизации геополитической премии на фоне вероятных ограничений к экспортерам энергоносителей. Вопрос, что перевесит, но пока Brent выше $90 шанс на ход вверх несколько выше.

Российский рубль вчера недолго пользовался благоприятным внешним фоном. Поступающие сигналы смутили продавцов инвалют, и те принялись откупать короткие позиции. По итогам сессии рубль ослаб в пределах процента, основной спрос был в китайском юане на фоне вновь обострившихся геополитических рисков. Однако стоит отметить достаточно спокойную торговлю, ранее такой завал на фондовых рынках у нас привел бы к куда большим потерям нацвалюты.

Недружественные страны продолжают усиливать санкционное давление, не исключаются вторичные санкции на экспортируемые энергоносители из России. А это значит, что без бурного роста цен на товарном рынке возникнет риск снижения физических объемов поставки. Последний фактор приведет к сокращению потоков от экспорта и сужению профицита внешней торговли. В принципе, событие ожидаемое, и со временем усилит давление на рубль.

С 3 октября валютный рынок покидает британский фунт, что также идет в русле девалютизации и снижения рисков расчетов в валютах недружественных стран. По тем же основаниям еще летом российские торги покинули швейцарский франк и японская йена. Сейчас за фунт дают 64 руб., но вчера от валюты массово избавлялись, и дневные потери пары GBP/RUB превысили 7%. Наблюдается область исторических минимумов фунта к рублю на Мосбирже, хотя в марте на панике за фунт давали почти 167 руб.

Что касается технической картины по доллару, то планкой принятия решения по-прежнему выступает 61. Закрепление пары USD/RUB над уровнем открывает путь к первому сопротивлению на 65. По китайскому юаню равносильным сопротивлением может быть область 9,5: ожидается, что темп подъема юаня будет значительно выше скорости роста доллара на фоне переориентации валютного рынка на дружественные валюты. Гонконгский доллар также в приоритете.

Индекс доллара США DXY за считанные часы до оглашения ставки ФРС, которая точно будет повышена, и, скорее всего, сразу на 75 б.п., пребывает в области 20-летних максимумов. Торги проходят у 110,3 п., и вечером инструмент может даже переписать локальные пики сентября у 111 п.

Фактор монетарного ужесточения ФРС играет за нацвалюту Штатов. Накладывается и исторический опыт защитного инструмента, когда при ухудшении внешней среды происходит глобальный переток капитала в американскую валюту. А евро и йена продолжают масштабную девальвацию на фоне инертности своих центробанков и сильной зависимости стран от импорта энергоносителей.

Индекс гособлигаций России (RGBI:132,47 п.) продолжил масштабное падение. Накануне потери цен длинных ОФЗ в среднем составили 1,2%. Жесткая геополитика и очень высокая вероятность монетарной паузы Центробанка обусловили скачок доходностей, как знак возросшего риска.

Мы неоднократно отмечали отсутствие потенциала дальнейшего подъема RGBI после заскока на максимумы года, выше 136 п., поскольку дефляционные тренды замедлялись, а ставки были докризисные. Тем не менее ориентир снижения котировок не меняем, а пределом риска по-прежнему выступает планка 130 п. по RGBI. Ниже, при имеющихся вводных, — вряд ли.

Закрытие предыдущей сессии:

Пара USD/RUB TOM: 60,6 (+0,7%)

Пара EUR/RUB TOM: 60,6 (+0,7%)

Пара CNY/RUB TOM: 8,65 (+1%)

В деталях

Отскок американских индексов не удался. Решение ФРС по ставке рынок встречает на минимумах. Возможны технические отскоки, но лишь в рамках снятия перепроданности по факту события, а перспектива по-прежнему за продавцов бумаг. Дополнительным фактором нервозности вступает сложный геополитический фон и возможное расширение санкций, что вкупе с удорожанием кредитных ресурсов делает покупки рисковых инструментов действительно рисковыми. Азия падает, Европа откроется слабо.

На международном валютном рынке доллар пользуется спросом, выступая тихой гаванью в ситуации роста неопределенности. Понятно, что иные резервные валюты, йена и евро, продолжают свой девальвационный тренд. Российский рубль встрепенулся на фоне тотальных распродаж рынка акций и облигаций, и возможно дальнейшее ослабление нацвалюты.

Сырьевые площадки относительно стабильны, а нефть марки Brent торгуется вблизи $91. Здесь уйма взаимоисключающих факторов — от риска падения спроса из-за рецессии глобальных экономик, до активизации геополитической премии на фоне вероятных ограничений к экспортерам энергоносителей. Вопрос, что перевесит, но пока Brent выше $90 шанс на ход вверх несколько выше.

Российский рубль вчера недолго пользовался благоприятным внешним фоном. Поступающие сигналы смутили продавцов инвалют, и те принялись откупать короткие позиции. По итогам сессии рубль ослаб в пределах процента, основной спрос был в китайском юане на фоне вновь обострившихся геополитических рисков. Однако стоит отметить достаточно спокойную торговлю, ранее такой завал на фондовых рынках у нас привел бы к куда большим потерям нацвалюты.

Недружественные страны продолжают усиливать санкционное давление, не исключаются вторичные санкции на экспортируемые энергоносители из России. А это значит, что без бурного роста цен на товарном рынке возникнет риск снижения физических объемов поставки. Последний фактор приведет к сокращению потоков от экспорта и сужению профицита внешней торговли. В принципе, событие ожидаемое, и со временем усилит давление на рубль.

С 3 октября валютный рынок покидает британский фунт, что также идет в русле девалютизации и снижения рисков расчетов в валютах недружественных стран. По тем же основаниям еще летом российские торги покинули швейцарский франк и японская йена. Сейчас за фунт дают 64 руб., но вчера от валюты массово избавлялись, и дневные потери пары GBP/RUB превысили 7%. Наблюдается область исторических минимумов фунта к рублю на Мосбирже, хотя в марте на панике за фунт давали почти 167 руб.

Что касается технической картины по доллару, то планкой принятия решения по-прежнему выступает 61. Закрепление пары USD/RUB над уровнем открывает путь к первому сопротивлению на 65. По китайскому юаню равносильным сопротивлением может быть область 9,5: ожидается, что темп подъема юаня будет значительно выше скорости роста доллара на фоне переориентации валютного рынка на дружественные валюты. Гонконгский доллар также в приоритете.

Индекс доллара США DXY за считанные часы до оглашения ставки ФРС, которая точно будет повышена, и, скорее всего, сразу на 75 б.п., пребывает в области 20-летних максимумов. Торги проходят у 110,3 п., и вечером инструмент может даже переписать локальные пики сентября у 111 п.

Фактор монетарного ужесточения ФРС играет за нацвалюту Штатов. Накладывается и исторический опыт защитного инструмента, когда при ухудшении внешней среды происходит глобальный переток капитала в американскую валюту. А евро и йена продолжают масштабную девальвацию на фоне инертности своих центробанков и сильной зависимости стран от импорта энергоносителей.

Индекс гособлигаций России (RGBI:132,47 п.) продолжил масштабное падение. Накануне потери цен длинных ОФЗ в среднем составили 1,2%. Жесткая геополитика и очень высокая вероятность монетарной паузы Центробанка обусловили скачок доходностей, как знак возросшего риска.

Мы неоднократно отмечали отсутствие потенциала дальнейшего подъема RGBI после заскока на максимумы года, выше 136 п., поскольку дефляционные тренды замедлялись, а ставки были докризисные. Тем не менее ориентир снижения котировок не меняем, а пределом риска по-прежнему выступает планка 130 п. по RGBI. Ниже, при имеющихся вводных, — вряд ли.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба