21 сентября 2022 Альфа-Капитал

Данные по инфляции в США серьезно огорчили инвесторов

Рост базовой инфляции повышает вероятность нового повышения ставки ФРС на 75 б.п.

Российский рынок в боковике, несмотря на распродажи в акциях девелоперов

Слабые результаты Роснефти могут повлиять на ожидания относительно других нефтегазовых компаний

Переходит ли ЦБ к нейтральной денежно-кредитной политике?

Спреды между длинными и короткими UST указывают на повышенную вероятность рецессии

Цены на нефть продолжают снижение

Золото не оправдало статуса защитного актива

Инфляция способствует удорожанию доллара

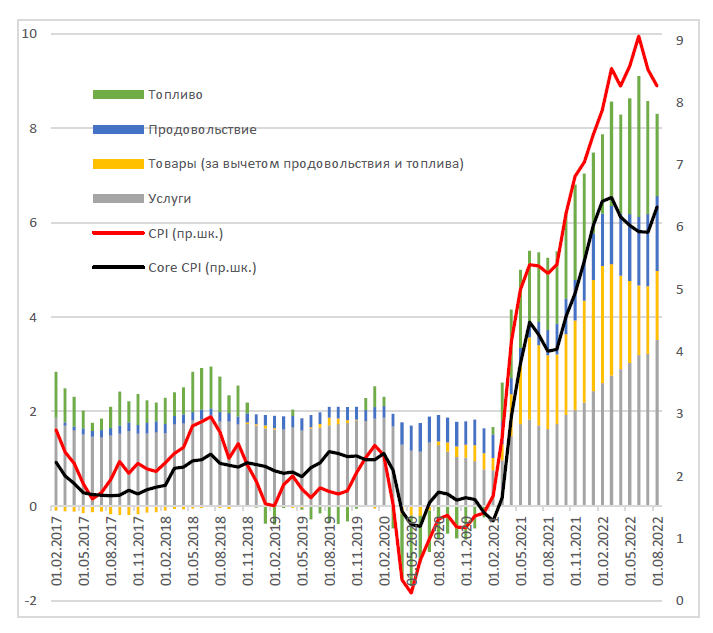

Компоненты инфляции в США

Августовские данные по инфляции в США заметно разочаровали инвесторов. Причем данные по всем основным компонентам CPI оказались хуже ожиданий. Наибольший вклад в рост цен внесли жилье, продукты питания и медицинское обслуживание.

Ускорение инфляции указывает на упрямо высокую стоимость жизни для американцев, несмотря на некоторое облегчение ситуации с ценами на топливо. Ценовое давление все еще остается исторически высоким и широко распространенным, что указывает на долгий путь к достижению целевого уровня инфляции ФРС.

Наблюдается беспрерывное дорожание товаров и услуг, потребление которых сократить может быть проблематично для значительной части населения.

Сохраняющаяся высокая инфляция снижает рейтинг одобрения президента Джо Байдена и ставит под угрозу шансы демократов сохранить небольшое большинство в конгрессе на промежуточных выборах в ноябре.

АКЦИИ

Инфляция вновь расстроила инвесторов

Актуальные данные по инфляции в США разочаровали инвесторов. Эту неделю американские рынки закрыли в глубоком минусе: S&P 500 потерял 4,7%, Nasdaq – 5,5%.

Из отдельных движений на американском рынке акций стоит отметить бумаги FedEx, которые за неделю потеряли 25%. Компания представила слабые предварительные квартальные данные и отозвала прогноз по результатам на конец 2023 года. Слабые данные обусловлены ухудшением макроэкономической ситуации в Азии и Европе, компания также будет стремиться снижать издержки.

Еще одна бумага, которая потеряла за неделю четверть капитализации, – Adobe. Компания объявила о покупке Figma за 20 млрд долл. Негативная реакция инвесторов связана с сомнениями о том, насколько синергия двух компаний будет эффективной. К тому же комментарии Adobe по результатам компании на ближайшие периоды оказались хуже ожиданий по выручке и прибыли, которые закладывает консенсус. В преддверии публикации отчетности аналитики снижали целевую цену и рекомендацию по компании.

Рост базовой инфляции повысил вероятность решения о 75 б.п.

Рост цен в США продолжил замедляться, но не столь быстро, как ожидалось. Инфляция в августе снизилась с 8,5 до 8,3% при ожиданиях в 8,1%. Базовая инфляция, которая не учитывает наиболее волатильные категории, наоборот, вновь набирает обороты. Показатель вырос за месяц с 5,9 до 6,3%. Напомним, что пик базовой инфляции в марте составлял 6,5%. Полагаем, что негативная реакция связана именно с признаками продолжения роста базовой инфляции.

На этой неделе ожидается решение по ставке ФРС, которое будет иметь немалое влияние на динамику рынков. В среду начнется двухдневное заседание ФРС, по итогам которого регулятор, вероятно, вновь пересмотрит ставку вверх. После публикации данных по росту цен рынки закладывают вероятность в 84% повышения ставки на 75 б.п., а также 16%-ную вероятность повышения сразу на 100 б.п.

Российский рынок – в боковике

Индекс Мосбиржи торгуется на уровне 2500, не показав сильных изменений за неделю. Индекс РТС прибавил 1% на фоне укрепления рубля. Допуск дружественных нерезидентов 12 сентября не привел к распродаже на рынке, объем торгов не изменился. К тому же дружественные нерезиденты не могут торговать акциями компаний, которые входят в список стратегически важных.

Наилучшие недельные результаты демонстрируют компании VK, TCS, X5, которые показали рост на 12%, 7% и 6% соответственно. Среди аутсайдеров – девелоперы: акции Самолета и ЛСР потеряли около 4–6% после комментариев главы ЦБ Эльвиры Набиуллиной по ипотечным ставкам и ценам на недвижимость. Агропромышленные компании снижались на новостях о вероятном введении пошлин на экспорт удобрений.

Результаты Роснефти не вдохновили инвесторов

Акции Роснефти корректировались на 5% после публикации результатов за 1П22. Компания нарастила продажи на 33% г/г – до 5,2 трлн руб. Рост чистой прибыли составил 13%, достигнув 432 млрд руб. Промежуточный дивиденд по результатам 1П22 с учетом выплаты 50%-ной чистой прибыли может составить около 20,4 руб., тогда дивидендная доходность может составить около 5%. Напоминаем, что за 2021 год компания выплатила 441 млрд руб. в форме дивидендов.

Модель FixPrice показывает свою состоятельность

Ритейлер FixPrice опубликовал отчетность за 1П22 по МСФО. Компания нарастила продажи на 24% г/г. Это стало возможным благодаря росту сопоставимых продаж на 13,5% за счет роста среднего чека при одновременном снижении трафика на 0,7%. Также FixPrice продолжает расширять сеть магазинов, в 2022 году компания планирует открыть 750 новых магазинов. В то же время прибыль за 1П22 снизилась на 48% относительно 1П22, рентабельность снизилась с 9,2 до 3,9%.

Несмотря на сильные результаты, менеджмент принял решение не выплачивать дивиденды, ранее было объявлено о выплате 5,8 млрд руб. за 2021 год.

ОБЛИГАЦИИ

Разнонаправленное движение в ОФЗ в ответ на решение ЦБ

На прошлой неделе еще до заседания ЦБР мы наблюдали рост цен коротких ОФЗ, а уже на новостях от ЦБР мы констатировали снижение цен длинных. Корпоративные бумаги продолжили рост цен.

Возьмет ли ЦБ паузу в процессе снижения ставки?

Центральный банк ожидаемо снизил ключевую ставку до 7,5%. Это соответствует консенсус-прогнозу и нашим ожиданиям (прогнозировали снижение на 25–50 базисных пунктов, б.п.). Очевидно, это решение не стало сюрпризом и для инвесторов: облигации (прежде всего короткие ОФЗ и корпоративные бонды) уверенно росли в цене еще до публикации решения ЦБ. На саму публикацию рынок практически не отреагировал, что говорит о том, что снижение на 50 б.п. уже было заложено в ценах.

Одновременно ЦБ пересмотрел прогноз по инфляции до 11–13% по итогам года (его июльский прогноз предполагал 12–15%). Коррекция цен после резкого скачка весной, динамика обменного курса и расширение предложения на отдельных рынках за счет постепенного восстановления импорта и процессов импортозамещения приводят к замедлению инфляции, отметил ЦБ. В то же время потребительский спрос остается слабым, указывает он, что, с одной стороны, выступает дезинфляционным фактором, а с другой – говорит о том, что спрос нужно стимулировать, в том числе через смягчение финансовых условий. Тем более что, как пишет ЦБ, внешние условия для российской экономики остаются сложными и значительно ограничивают экономическую деятельность.

Интересно, что, с точки зрения регулятора, денежно-кредитные условия уже перешли в нейтральную зону и перестали быть жесткими. В то же время он убрал из пресс-релиза традиционный сигнал о своих будущих действиях. Обычно регулятор пишет, что допускает снижение ставки или будет оценивать его целесообразность. Сейчас таких формулировок нет. По-видимому, ЦБ пока не готов давать рынку дальнейшие сигналы и планирует действовать по ситуации.

Мы тем не менее считаем, что тренд на снижение ставки продолжится. Если инфляция продолжит снижаться, то, даже чтобы оставаться в нейтральном диапазоне, ЦБ придется продолжать снижать ставку по мере торможения роста цен (хотя таких агрессивных шагов, как ранее в этом году, мы уже не увидим). Более того, мы не исключаем, что он может перейти и в более мягкую зону относительно инфляции. Поэтому прогноз по дальнейшей динамике ключевой ставки мы не меняем: ждем снижения ставки до 7% к концу этого года, по крайней мере 6% в следующем и 5–6% в 2024 году.

Мысли про инфляцию и перспективы доходности UST

На этой неделе пройдет заседание ФРС. Рынок закладывает повышение ставки на 0,75 процентного пункта (п.п.) — до уровня 3–3,25%. В целом ожидания по финальной ставке в этом цикле ужесточения ДКП продолжают расти (до уровня в 4,4%). Как показала статистика на прошлой неделе, инфляция в США пока не замедляется, это вынуждает рынок смотреть на финансовые условия чуть более жестко. Интересно, что длинные инфляционные ожидания на 5 и 10 лет, по сути, оторвались от нынешней реальности и не растут, это сильный стабилизирующий фактор для рынка. Например, инфляция на горизонте пяти лет, по ожиданиям рынка, составит только 2,4%, десятилетняя будет даже ниже.

В то же время спред между двухлетними и десятилетними доходностями американских гособлигаций сейчас находится в отрицательной зоне, что, как считается, указывает на грядущее замедление в экономике. Другими словами, участники рынка считают, что из-за высокой инфляции ФРС придется принимать довольно жесткие решения для того, чтобы опустить экономику в рецессию и тем самым исправить ситуацию с ценами. Насколько этот сценарий реален, пока не очень понятно. При традиционной глобалистской модели это так и должно быть, но, когда экономики разделяются на региональные блоки, как это происходит сейчас, эффект может оказаться другим. Если не последует более жесткого заявления от ФРС на ближайших заседаниях, цены на облигации будут находиться в пределах нынешних уровней, так как большая часть ужесточения уже заложена в ценах.

СЫРЬЕ И ВАЛЮТЫ

Цена нефти продолжает ползти вниз

Баррель Brent снова вернулся к уровням ниже 90 долл. По всем признакам ны рынке сохраняется дефицит предложения, что повышает риски сокращения добычи и/или поставок со стороны отдельных нефтедобывающих стран. Тем не менее цены на нефть пока не торопятся отходить с семимесячных минимумов, достигнутых почти две недели назад. Полагаем, что на цены повлиял прогноз Международного энергетического агентства об ожиданиях почти нулевого роста спроса на нефть в четвертом квартале из-за ослабления спроса в Китае на фоне ковидных ограничений. Эти ожидания накладываются на беспокойство ВМФ и Всемирного банка о вероятности наступления рецессии в мировой экономике в следующем году.

Отмечаем также комментарии Министерства энергетики США о том, что оно вряд ли будет стремиться пополнить стратегический нефтяной резерв до окончания 2023 финансового года. По данным энергетической компании Baker Hughes Co., предложение сырой нефти в США, похоже, будет расти, так как энергетические компании на этой неделе впервые за три недели увеличили количество нефтяных и газовых буровых установок, поскольку относительно высокие цены на нефть побудили некоторые компании увеличить объемы бурения, в основном в бассейне Permian. Все эти факторы будут продолжать оказывать давление на цены на нефть. По сути, в сложившейся ситуации реалистичный сценарий роста цен на нефть просматривается лишь в случае скоординированного и заметного сокращения добычи.

Золото не оправдало статуса защитного актива

Вопреки ожиданиям и историческим примерам, золото не осталось в стороне от бегства из риска, вызыванного данными по инфляции в США. За неделю цена упала на 2,6%, что стало четвертой неделей в минусе из пяти.

Более высокие, чем ожидалось, показатели инфляции и сильные экономические данные в США на прошлой неделе укрепили ожидания того, что ФРС продолжит ужесточение, и в настоящее время рынки настроены на третье подряд повышение ставки на 75 базисных пунктов. Ожидается, что другие крупные центральные банки, такие как Швейцарский национальный банк и Банк Англии, также повысят процентные ставки на этой неделе. Похоже, что золото отчасти потеряло свой статус хранителя стоимости во времена экономической неопределенности, так как относительная экономическая сила США и агрессивная позиция ФРС в отношении инфляции привели к росту доллара за счет других безопасных активов.

Доллар дорожает к основным валютным парам

Неблагоприятная оценка перспектив мировой экономики оказывает давление на валюты, которые считаются более рискованными, а главным бенефициаром продолжает оставаться доллар. Индекс DXY находится вблизи исторических максимумов.

EUR/USD упал на 0,1%, до 0,9990 – снова ниже паритета. Дальнейшая динамика европейской валюты будет во многом зависеть от данных по инфляции за август.

GBP/USD упал на 0,3% – до 1,1424, после того как в августе розничные продажи в Великобритании продемонстрировали самое резкое падение за год, снизившись на 1,6% в месячном исчислении и на 5,4% – в годовом, так как кризис стоимости жизни более чем компенсировал небольшое снижение цен на топливо в этом месяце.

USD/JPY вырос на 0,1% – до 143,59; при этом иена испытывает трудности, так как доходность 2-летних казначейских облигаций США в пятницу достигла нового пика – 3,901%, самого высокого с 2007 года.

Китайский юань преодолел критический порог 7 юаней за доллар, несмотря на сильные макроданные Поднебесной, поскольку промышленное производство росло быстрее, чем ожидалось, а объем розничных продаж увеличился самыми быстрыми темпами за шесть месяцев.

Рост базовой инфляции повышает вероятность нового повышения ставки ФРС на 75 б.п.

Российский рынок в боковике, несмотря на распродажи в акциях девелоперов

Слабые результаты Роснефти могут повлиять на ожидания относительно других нефтегазовых компаний

Переходит ли ЦБ к нейтральной денежно-кредитной политике?

Спреды между длинными и короткими UST указывают на повышенную вероятность рецессии

Цены на нефть продолжают снижение

Золото не оправдало статуса защитного актива

Инфляция способствует удорожанию доллара

Компоненты инфляции в США

Августовские данные по инфляции в США заметно разочаровали инвесторов. Причем данные по всем основным компонентам CPI оказались хуже ожиданий. Наибольший вклад в рост цен внесли жилье, продукты питания и медицинское обслуживание.

Ускорение инфляции указывает на упрямо высокую стоимость жизни для американцев, несмотря на некоторое облегчение ситуации с ценами на топливо. Ценовое давление все еще остается исторически высоким и широко распространенным, что указывает на долгий путь к достижению целевого уровня инфляции ФРС.

Наблюдается беспрерывное дорожание товаров и услуг, потребление которых сократить может быть проблематично для значительной части населения.

Сохраняющаяся высокая инфляция снижает рейтинг одобрения президента Джо Байдена и ставит под угрозу шансы демократов сохранить небольшое большинство в конгрессе на промежуточных выборах в ноябре.

АКЦИИ

Инфляция вновь расстроила инвесторов

Актуальные данные по инфляции в США разочаровали инвесторов. Эту неделю американские рынки закрыли в глубоком минусе: S&P 500 потерял 4,7%, Nasdaq – 5,5%.

Из отдельных движений на американском рынке акций стоит отметить бумаги FedEx, которые за неделю потеряли 25%. Компания представила слабые предварительные квартальные данные и отозвала прогноз по результатам на конец 2023 года. Слабые данные обусловлены ухудшением макроэкономической ситуации в Азии и Европе, компания также будет стремиться снижать издержки.

Еще одна бумага, которая потеряла за неделю четверть капитализации, – Adobe. Компания объявила о покупке Figma за 20 млрд долл. Негативная реакция инвесторов связана с сомнениями о том, насколько синергия двух компаний будет эффективной. К тому же комментарии Adobe по результатам компании на ближайшие периоды оказались хуже ожиданий по выручке и прибыли, которые закладывает консенсус. В преддверии публикации отчетности аналитики снижали целевую цену и рекомендацию по компании.

Рост базовой инфляции повысил вероятность решения о 75 б.п.

Рост цен в США продолжил замедляться, но не столь быстро, как ожидалось. Инфляция в августе снизилась с 8,5 до 8,3% при ожиданиях в 8,1%. Базовая инфляция, которая не учитывает наиболее волатильные категории, наоборот, вновь набирает обороты. Показатель вырос за месяц с 5,9 до 6,3%. Напомним, что пик базовой инфляции в марте составлял 6,5%. Полагаем, что негативная реакция связана именно с признаками продолжения роста базовой инфляции.

На этой неделе ожидается решение по ставке ФРС, которое будет иметь немалое влияние на динамику рынков. В среду начнется двухдневное заседание ФРС, по итогам которого регулятор, вероятно, вновь пересмотрит ставку вверх. После публикации данных по росту цен рынки закладывают вероятность в 84% повышения ставки на 75 б.п., а также 16%-ную вероятность повышения сразу на 100 б.п.

Российский рынок – в боковике

Индекс Мосбиржи торгуется на уровне 2500, не показав сильных изменений за неделю. Индекс РТС прибавил 1% на фоне укрепления рубля. Допуск дружественных нерезидентов 12 сентября не привел к распродаже на рынке, объем торгов не изменился. К тому же дружественные нерезиденты не могут торговать акциями компаний, которые входят в список стратегически важных.

Наилучшие недельные результаты демонстрируют компании VK, TCS, X5, которые показали рост на 12%, 7% и 6% соответственно. Среди аутсайдеров – девелоперы: акции Самолета и ЛСР потеряли около 4–6% после комментариев главы ЦБ Эльвиры Набиуллиной по ипотечным ставкам и ценам на недвижимость. Агропромышленные компании снижались на новостях о вероятном введении пошлин на экспорт удобрений.

Результаты Роснефти не вдохновили инвесторов

Акции Роснефти корректировались на 5% после публикации результатов за 1П22. Компания нарастила продажи на 33% г/г – до 5,2 трлн руб. Рост чистой прибыли составил 13%, достигнув 432 млрд руб. Промежуточный дивиденд по результатам 1П22 с учетом выплаты 50%-ной чистой прибыли может составить около 20,4 руб., тогда дивидендная доходность может составить около 5%. Напоминаем, что за 2021 год компания выплатила 441 млрд руб. в форме дивидендов.

Модель FixPrice показывает свою состоятельность

Ритейлер FixPrice опубликовал отчетность за 1П22 по МСФО. Компания нарастила продажи на 24% г/г. Это стало возможным благодаря росту сопоставимых продаж на 13,5% за счет роста среднего чека при одновременном снижении трафика на 0,7%. Также FixPrice продолжает расширять сеть магазинов, в 2022 году компания планирует открыть 750 новых магазинов. В то же время прибыль за 1П22 снизилась на 48% относительно 1П22, рентабельность снизилась с 9,2 до 3,9%.

Несмотря на сильные результаты, менеджмент принял решение не выплачивать дивиденды, ранее было объявлено о выплате 5,8 млрд руб. за 2021 год.

ОБЛИГАЦИИ

Разнонаправленное движение в ОФЗ в ответ на решение ЦБ

На прошлой неделе еще до заседания ЦБР мы наблюдали рост цен коротких ОФЗ, а уже на новостях от ЦБР мы констатировали снижение цен длинных. Корпоративные бумаги продолжили рост цен.

Возьмет ли ЦБ паузу в процессе снижения ставки?

Центральный банк ожидаемо снизил ключевую ставку до 7,5%. Это соответствует консенсус-прогнозу и нашим ожиданиям (прогнозировали снижение на 25–50 базисных пунктов, б.п.). Очевидно, это решение не стало сюрпризом и для инвесторов: облигации (прежде всего короткие ОФЗ и корпоративные бонды) уверенно росли в цене еще до публикации решения ЦБ. На саму публикацию рынок практически не отреагировал, что говорит о том, что снижение на 50 б.п. уже было заложено в ценах.

Одновременно ЦБ пересмотрел прогноз по инфляции до 11–13% по итогам года (его июльский прогноз предполагал 12–15%). Коррекция цен после резкого скачка весной, динамика обменного курса и расширение предложения на отдельных рынках за счет постепенного восстановления импорта и процессов импортозамещения приводят к замедлению инфляции, отметил ЦБ. В то же время потребительский спрос остается слабым, указывает он, что, с одной стороны, выступает дезинфляционным фактором, а с другой – говорит о том, что спрос нужно стимулировать, в том числе через смягчение финансовых условий. Тем более что, как пишет ЦБ, внешние условия для российской экономики остаются сложными и значительно ограничивают экономическую деятельность.

Интересно, что, с точки зрения регулятора, денежно-кредитные условия уже перешли в нейтральную зону и перестали быть жесткими. В то же время он убрал из пресс-релиза традиционный сигнал о своих будущих действиях. Обычно регулятор пишет, что допускает снижение ставки или будет оценивать его целесообразность. Сейчас таких формулировок нет. По-видимому, ЦБ пока не готов давать рынку дальнейшие сигналы и планирует действовать по ситуации.

Мы тем не менее считаем, что тренд на снижение ставки продолжится. Если инфляция продолжит снижаться, то, даже чтобы оставаться в нейтральном диапазоне, ЦБ придется продолжать снижать ставку по мере торможения роста цен (хотя таких агрессивных шагов, как ранее в этом году, мы уже не увидим). Более того, мы не исключаем, что он может перейти и в более мягкую зону относительно инфляции. Поэтому прогноз по дальнейшей динамике ключевой ставки мы не меняем: ждем снижения ставки до 7% к концу этого года, по крайней мере 6% в следующем и 5–6% в 2024 году.

Мысли про инфляцию и перспективы доходности UST

На этой неделе пройдет заседание ФРС. Рынок закладывает повышение ставки на 0,75 процентного пункта (п.п.) — до уровня 3–3,25%. В целом ожидания по финальной ставке в этом цикле ужесточения ДКП продолжают расти (до уровня в 4,4%). Как показала статистика на прошлой неделе, инфляция в США пока не замедляется, это вынуждает рынок смотреть на финансовые условия чуть более жестко. Интересно, что длинные инфляционные ожидания на 5 и 10 лет, по сути, оторвались от нынешней реальности и не растут, это сильный стабилизирующий фактор для рынка. Например, инфляция на горизонте пяти лет, по ожиданиям рынка, составит только 2,4%, десятилетняя будет даже ниже.

В то же время спред между двухлетними и десятилетними доходностями американских гособлигаций сейчас находится в отрицательной зоне, что, как считается, указывает на грядущее замедление в экономике. Другими словами, участники рынка считают, что из-за высокой инфляции ФРС придется принимать довольно жесткие решения для того, чтобы опустить экономику в рецессию и тем самым исправить ситуацию с ценами. Насколько этот сценарий реален, пока не очень понятно. При традиционной глобалистской модели это так и должно быть, но, когда экономики разделяются на региональные блоки, как это происходит сейчас, эффект может оказаться другим. Если не последует более жесткого заявления от ФРС на ближайших заседаниях, цены на облигации будут находиться в пределах нынешних уровней, так как большая часть ужесточения уже заложена в ценах.

СЫРЬЕ И ВАЛЮТЫ

Цена нефти продолжает ползти вниз

Баррель Brent снова вернулся к уровням ниже 90 долл. По всем признакам ны рынке сохраняется дефицит предложения, что повышает риски сокращения добычи и/или поставок со стороны отдельных нефтедобывающих стран. Тем не менее цены на нефть пока не торопятся отходить с семимесячных минимумов, достигнутых почти две недели назад. Полагаем, что на цены повлиял прогноз Международного энергетического агентства об ожиданиях почти нулевого роста спроса на нефть в четвертом квартале из-за ослабления спроса в Китае на фоне ковидных ограничений. Эти ожидания накладываются на беспокойство ВМФ и Всемирного банка о вероятности наступления рецессии в мировой экономике в следующем году.

Отмечаем также комментарии Министерства энергетики США о том, что оно вряд ли будет стремиться пополнить стратегический нефтяной резерв до окончания 2023 финансового года. По данным энергетической компании Baker Hughes Co., предложение сырой нефти в США, похоже, будет расти, так как энергетические компании на этой неделе впервые за три недели увеличили количество нефтяных и газовых буровых установок, поскольку относительно высокие цены на нефть побудили некоторые компании увеличить объемы бурения, в основном в бассейне Permian. Все эти факторы будут продолжать оказывать давление на цены на нефть. По сути, в сложившейся ситуации реалистичный сценарий роста цен на нефть просматривается лишь в случае скоординированного и заметного сокращения добычи.

Золото не оправдало статуса защитного актива

Вопреки ожиданиям и историческим примерам, золото не осталось в стороне от бегства из риска, вызыванного данными по инфляции в США. За неделю цена упала на 2,6%, что стало четвертой неделей в минусе из пяти.

Более высокие, чем ожидалось, показатели инфляции и сильные экономические данные в США на прошлой неделе укрепили ожидания того, что ФРС продолжит ужесточение, и в настоящее время рынки настроены на третье подряд повышение ставки на 75 базисных пунктов. Ожидается, что другие крупные центральные банки, такие как Швейцарский национальный банк и Банк Англии, также повысят процентные ставки на этой неделе. Похоже, что золото отчасти потеряло свой статус хранителя стоимости во времена экономической неопределенности, так как относительная экономическая сила США и агрессивная позиция ФРС в отношении инфляции привели к росту доллара за счет других безопасных активов.

Доллар дорожает к основным валютным парам

Неблагоприятная оценка перспектив мировой экономики оказывает давление на валюты, которые считаются более рискованными, а главным бенефициаром продолжает оставаться доллар. Индекс DXY находится вблизи исторических максимумов.

EUR/USD упал на 0,1%, до 0,9990 – снова ниже паритета. Дальнейшая динамика европейской валюты будет во многом зависеть от данных по инфляции за август.

GBP/USD упал на 0,3% – до 1,1424, после того как в августе розничные продажи в Великобритании продемонстрировали самое резкое падение за год, снизившись на 1,6% в месячном исчислении и на 5,4% – в годовом, так как кризис стоимости жизни более чем компенсировал небольшое снижение цен на топливо в этом месяце.

USD/JPY вырос на 0,1% – до 143,59; при этом иена испытывает трудности, так как доходность 2-летних казначейских облигаций США в пятницу достигла нового пика – 3,901%, самого высокого с 2007 года.

Китайский юань преодолел критический порог 7 юаней за доллар, несмотря на сильные макроданные Поднебесной, поскольку промышленное производство росло быстрее, чем ожидалось, а объем розничных продаж увеличился самыми быстрыми темпами за шесть месяцев.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба