4 октября 2022 | Полиметалл

О компании.

Компания «Полиметалл» — один из лидеров по добыче драгоценных металлов с активами в России и Казахстане. Входит в топ 10 золотодобывающих компаний мира. Акции «Полиметалла» торгуются на Лондонской и Московской фондовых биржах, а также на бирже Казахстана. Владеет десятью действующими месторождениями золота и серебра.

Карта активов

Текущая цена акций.

Акции компании с максимумов двух годичной давности упали в 7 раз. Причём последнее время акция ведёт себя очень волатильно. После минимумов конца июля 2022, акции за 1,5 месяца отскакивали на 100%. Затем за неделю снова вернулись обратно на свои минимумы. И вот за последние пару дней опять рост на 30%. Почему так происходит и стоит ли еще покупать акции Polymetal? Давайте разбираться.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на YouTube канале, в плей-листе "обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

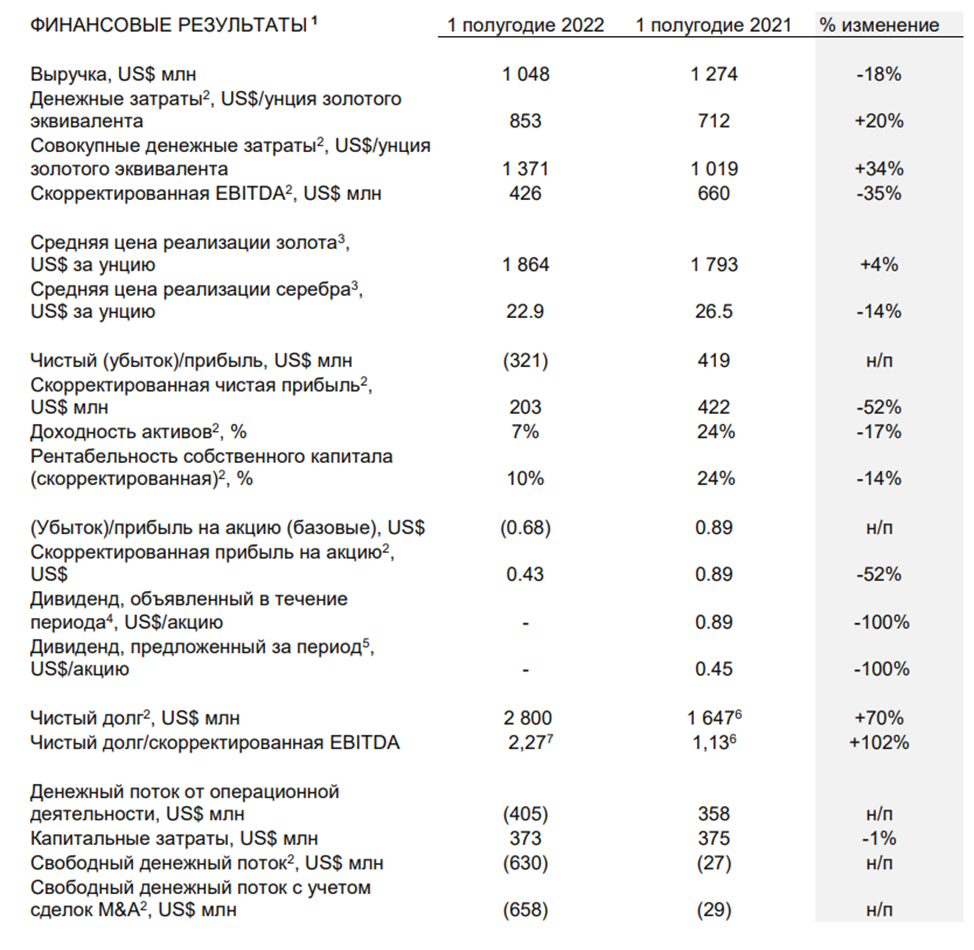

Выручка за 1 полугодие упала на 18% г/г до 1 млрд $.

Скорректированная EBITDA снизилась на 35% г/г до 426 млн $.

Чистый убыток 321 млн $. В основном убыток возник из-за бумажных переоценок. Если их не учитывать, то компания показала скорректированную чистую прибыль 203 млн $ (-52% г/г).

Чистый долг вырос на 70% до 2,8 млрд $.

Чистый отток денежных средств от операционной деятельности составил 405 млн $ на фоне накопления оборотного капитала в размере 624 млн $. Чистый отток денежных средств складывается из притока в размере 140 млн $ от предприятий Казахстана и оттока в размере 545 млн $ от российских предприятий.

В итоге, отрицательный свободный денежный поток Группы составил 630 млн $.

Производственные показатели.

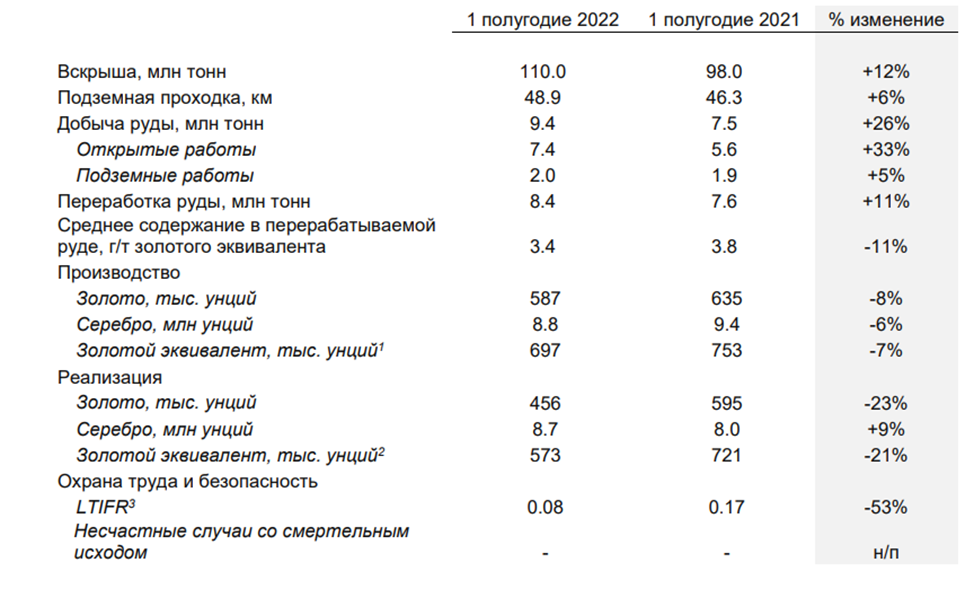

В первой половине 2022 года производство в золотом эквиваленте снизилось на 7% г/г, составив 697 тыс. унций в золотом эквиваленте (453 тыс. унций получены на российских предприятиях и 244 тыс. унций на предприятиях Казахстана). Из-за ограничений, введенных Китаем в связи с COVID, Полиметалл был вынужден сократить отгрузку золотого концентрата с Нежданинского и Кызыла.

И это несмотря на то, что выросли основные производственные показатели: добыча руды на 26%, подземная проходка на 6%, вскрышка на 12%. Падение производства золота и серебра объясняется снижением среднего содержания драг металла в переработке. Т.е. похоже, что из-за проблем с реализацией, на основных проектах горные работы временно сосредоточены на участках с низким содержанием руды.

Реализация сократилась на 21% до 573 тыс. унций в золотом эквиваленте. В связи с эмбарго западных стран на российское золото, появились проблемы с продажей продукции.

Производство по месторождениям.

Реклама

Реклама

POLYMETAL. Отчет за 1П 2022г. Какие перспективы?

Сегодня

Добрый день, друзья! Приветствую вас на канале, посвященном инвестициям. 22.09.22 вышел отчёт за первое полугодие 2022 г. компании POLYMETAL (POLY). Этот обзор посвящён разбору компании и этого отчёта.

О компании.

Компания «Полиметалл» — один из лидеров по добыче драгоценных металлов с активами в России и Казахстане. Входит в топ 10 золотодобывающих компаний мира. Акции «Полиметалла» торгуются на Лондонской и Московской фондовых биржах, а также на бирже Казахстана. Владеет десятью действующими месторождениями золота и серебра.

Карта активов

Текущая цена акций.

Текущая цена акций

Акции компании с максимумов двух годичной давности упали в 7 раз. Причём последнее время акция ведёт себя очень волатильно. После минимумов конца июля 2022, акции за 1,5 месяца отскакивали на 100%. Затем за неделю снова вернулись обратно на свои минимумы. И вот за последние пару дней опять рост на 30%. Почему так происходит и стоит ли еще покупать акции Polymetal? Давайте разбираться.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на YouTube канале, в плей-листе "обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

Финансовые результаты за 1П 22г.

Выручка за 1 полугодие упала на 18% г/г до 1 млрд $.

Скорректированная EBITDA снизилась на 35% г/г до 426 млн $.

Чистый убыток 321 млн $. В основном убыток возник из-за бумажных переоценок. Если их не учитывать, то компания показала скорректированную чистую прибыль 203 млн $ (-52% г/г).

Чистый долг вырос на 70% до 2,8 млрд $.

Чистый отток денежных средств от операционной деятельности составил 405 млн $ на фоне накопления оборотного капитала в размере 624 млн $. Чистый отток денежных средств складывается из притока в размере 140 млн $ от предприятий Казахстана и оттока в размере 545 млн $ от российских предприятий.

В итоге, отрицательный свободный денежный поток Группы составил 630 млн $.

Производственные показатели.

Производственные показатели

В первой половине 2022 года производство в золотом эквиваленте снизилось на 7% г/г, составив 697 тыс. унций в золотом эквиваленте (453 тыс. унций получены на российских предприятиях и 244 тыс. унций на предприятиях Казахстана). Из-за ограничений, введенных Китаем в связи с COVID, Полиметалл был вынужден сократить отгрузку золотого концентрата с Нежданинского и Кызыла.

И это несмотря на то, что выросли основные производственные показатели: добыча руды на 26%, подземная проходка на 6%, вскрышка на 12%. Падение производства золота и серебра объясняется снижением среднего содержания драг металла в переработке. Т.е. похоже, что из-за проблем с реализацией, на основных проектах горные работы временно сосредоточены на участках с низким содержанием руды.

Реализация сократилась на 21% до 573 тыс. унций в золотом эквиваленте. В связи с эмбарго западных стран на российское золото, появились проблемы с продажей продукции.

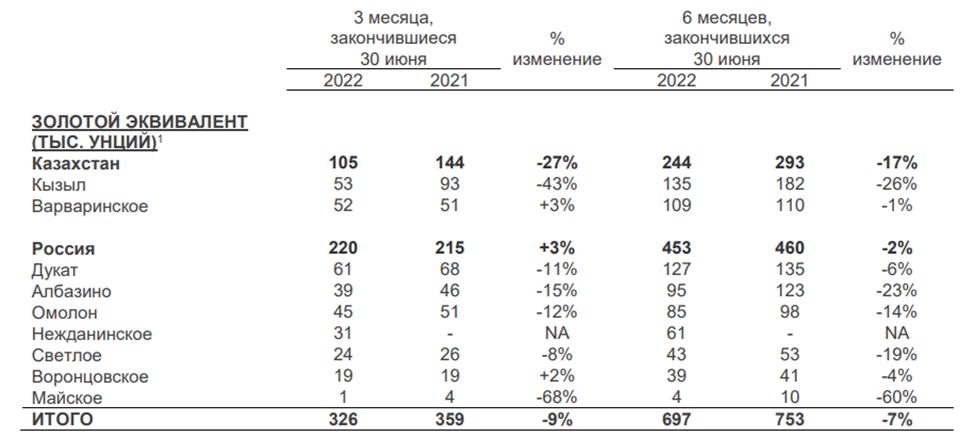

Производство по месторождениям.

За полгода сокращение производства на Казахстанских месторождениях составило 17%. Причём результат за второй квартал на 27% хуже, чем за первый.

На российских проектах тоже значительные падения, но за счёт запуска Нежданского местрождения в целом по России производственные результаты получились стабильны: -2% за полгода и +3% за квартал.

Цены на золото

В настоящее время все производимые Компанией слитки экспортируются на рынки Азии. Поэтому для компании актуальны мировые цены на золото в долларах.

Всё первое полугодие золото на мировых площадках торговалось либо на уровне 2021 года, либо чуть выше. И фактически только с июля цены упали чуть ниже прошлогодних средних цен. Но этот факт уже найдёт отражение в следующем отчёте.

Выручка и прибыль. Динамика по годам.

Динамика Выручки

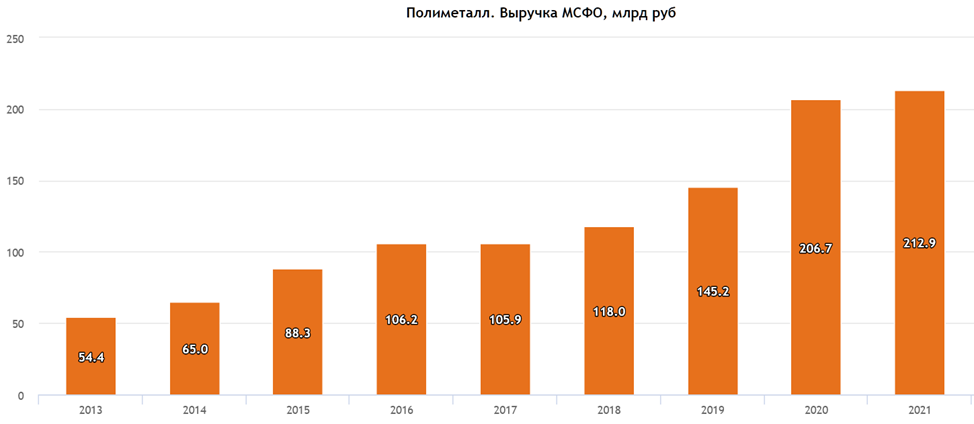

Как видим, последние десять лет компания последовательно наращивала выручку. Всё смотрелось очень неплохо. Но вероятно, что 2022 нарушит растущую последовательность.

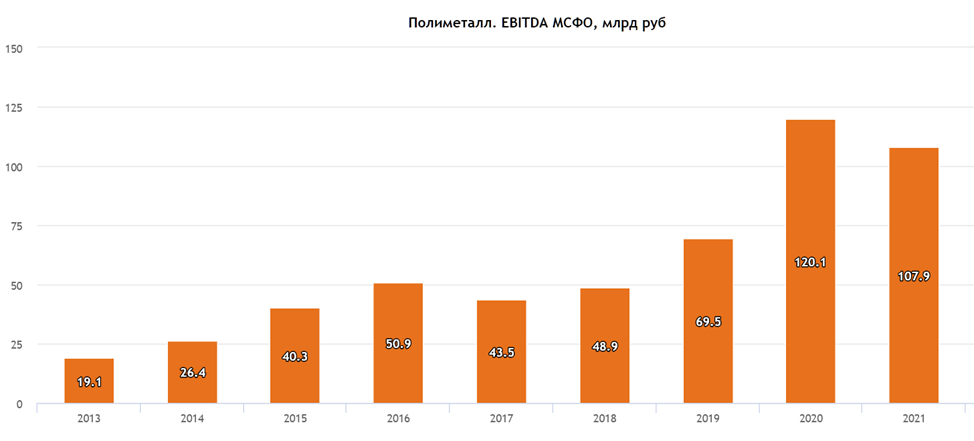

Динамика EBITDA

Показатель EBITDA очень важен при определении долговой нагрузки, расчёта дивидендов, и для сравнения с другими компаниями. Он долгое время показывал органический рост. А в 2020-2021 в след за ростом выручки, взлетела и EBITDA. В этом году итоговые значения ожидаются конечно ниже.

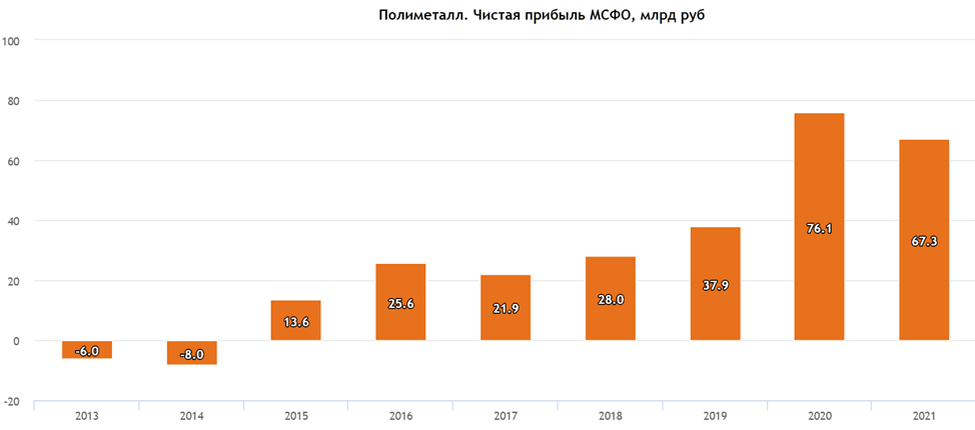

Динамика ЧП

Компания с 2015 года была довольно прибыльной. Из-за геополитических проблем и крепкого рубля, в этом году вполне возможно, что будет зафиксирован убыток.

Себестоимость реализации.

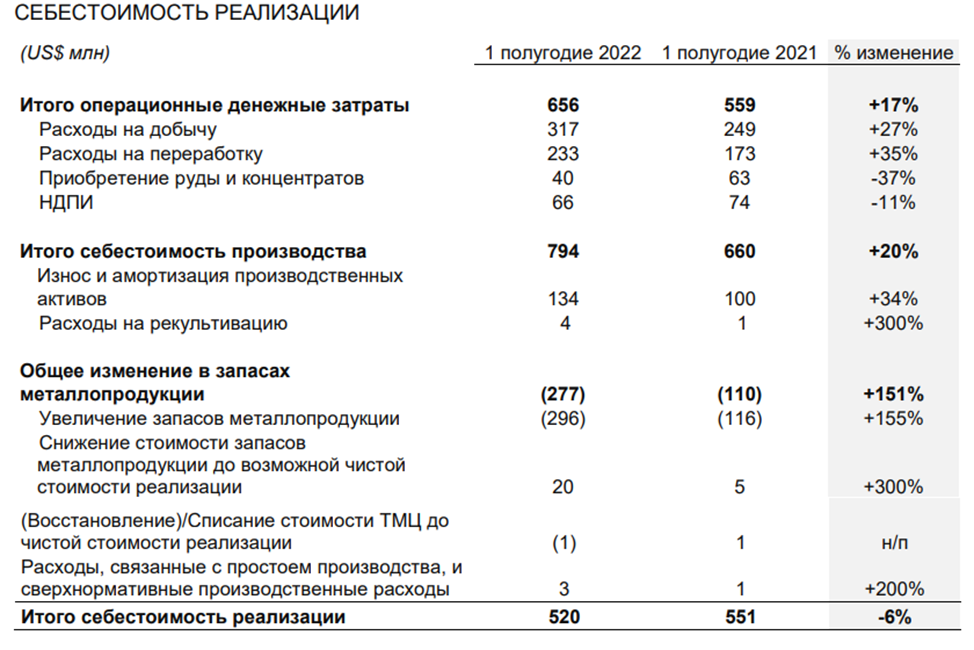

В I полугодии 2022 года себестоимость реализации снизилась на 6% и составила 520 млн $ в связи с разнонаправленным влиянием таких факторов, как снижение уровня продаж, усиление инфляции ( рост с 6% до 16% г/г ) и резкое укрепление курса рубля во II квартале 2022 года.

Чистый прирост запасов металлопродукции составил 296 млн $. Прирост представлен в большей степени сезонным увеличением запасов концентрата на Майском до начала навигационного периода, золотым и серебряным концентратом на Нежданинском и Дукате, а также золотыми слитками на российских предприятиях Компании. Большая часть запасов, накопленных за период, планируется к реализации до конца 2022 года.

Денежные затраты на унцию золота.

Реклама

Реклама

POLYMETAL. Отчет за 1П 2022г. Какие перспективы?

Сегодня

Добрый день, друзья! Приветствую вас на канале, посвященном инвестициям. 22.09.22 вышел отчёт за первое полугодие 2022 г. компании POLYMETAL (POLY). Этот обзор посвящён разбору компании и этого отчёта.

О компании.

Компания «Полиметалл» — один из лидеров по добыче драгоценных металлов с активами в России и Казахстане. Входит в топ 10 золотодобывающих компаний мира. Акции «Полиметалла» торгуются на Лондонской и Московской фондовых биржах, а также на бирже Казахстана. Владеет десятью действующими месторождениями золота и серебра.

Карта активов

Текущая цена акций.

Текущая цена акций

Акции компании с максимумов двух годичной давности упали в 7 раз. Причём последнее время акция ведёт себя очень волатильно. После минимумов конца июля 2022, акции за 1,5 месяца отскакивали на 100%. Затем за неделю снова вернулись обратно на свои минимумы. И вот за последние пару дней опять рост на 30%. Почему так происходит и стоит ли еще покупать акции Polymetal? Давайте разбираться.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на YouTube канале, в плей-листе "обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

Финансовые результаты за 1П 22г.

Выручка за 1 полугодие упала на 18% г/г до 1 млрд $.

Скорректированная EBITDA снизилась на 35% г/г до 426 млн $.

Чистый убыток 321 млн $. В основном убыток возник из-за бумажных переоценок. Если их не учитывать, то компания показала скорректированную чистую прибыль 203 млн $ (-52% г/г).

Чистый долг вырос на 70% до 2,8 млрд $.

Чистый отток денежных средств от операционной деятельности составил 405 млн $ на фоне накопления оборотного капитала в размере 624 млн $. Чистый отток денежных средств складывается из притока в размере 140 млн $ от предприятий Казахстана и оттока в размере 545 млн $ от российских предприятий.

В итоге, отрицательный свободный денежный поток Группы составил 630 млн $.

Производственные показатели.

Производственные показатели

В первой половине 2022 года производство в золотом эквиваленте снизилось на 7% г/г, составив 697 тыс. унций в золотом эквиваленте (453 тыс. унций получены на российских предприятиях и 244 тыс. унций на предприятиях Казахстана). Из-за ограничений, введенных Китаем в связи с COVID, Полиметалл был вынужден сократить отгрузку золотого концентрата с Нежданинского и Кызыла.

И это несмотря на то, что выросли основные производственные показатели: добыча руды на 26%, подземная проходка на 6%, вскрышка на 12%. Падение производства золота и серебра объясняется снижением среднего содержания драг металла в переработке. Т.е. похоже, что из-за проблем с реализацией, на основных проектах горные работы временно сосредоточены на участках с низким содержанием руды.

Реализация сократилась на 21% до 573 тыс. унций в золотом эквиваленте. В связи с эмбарго западных стран на российское золото, появились проблемы с продажей продукции.

Производство по месторождениям.

За полгода сокращение производства на Казахстанских месторождениях составило 17%. Причём результат за второй квартал на 27% хуже, чем за первый.

На российских проектах тоже значительные падения, но за счёт запуска Нежданского местрождения в целом по России производственные результаты получились стабильны: -2% за полгода и +3% за квартал.

Цены на золото.

Цены на золото в долларах

В настоящее время все производимые Компанией слитки экспортируются на рынки Азии. Поэтому для компании актуальны мировые цены на золото в долларах.

Всё первое полугодие золото на мировых площадках торговалось либо на уровне 2021 года, либо чуть выше. И фактически только с июля цены упали чуть ниже прошлогодних средних цен. Но этот факт уже найдёт отражение в следующем отчёте.

Выручка и прибыль. Динамика по годам.

Динамика Выручки

Как видим, последние десять лет компания последовательно наращивала выручку. Всё смотрелось очень неплохо. Но вероятно, что 2022 нарушит растущую последовательность.

Динамика EBITDA

Показатель EBITDA очень важен при определении долговой нагрузки, расчёта дивидендов, и для сравнения с другими компаниями. Он долгое время показывал органический рост. А в 2020-2021 в след за ростом выручки, взлетела и EBITDA. В этом году итоговые значения ожидаются конечно ниже.

Динамика ЧП

Компания с 2015 года была довольно прибыльной. Из-за геополитических проблем и крепкого рубля, в этом году вполне возможно, что будет зафиксирован убыток.

Себестоимость реализации.

В I полугодии 2022 года себестоимость реализации снизилась на 6% и составила 520 млн $ в связи с разнонаправленным влиянием таких факторов, как снижение уровня продаж, усиление инфляции ( рост с 6% до 16% г/г ) и резкое укрепление курса рубля во II квартале 2022 года.

Чистый прирост запасов металлопродукции составил 296 млн $. Прирост представлен в большей степени сезонным увеличением запасов концентрата на Майском до начала навигационного периода, золотым и серебряным концентратом на Нежданинском и Дукате, а также золотыми слитками на российских предприятиях Компании. Большая часть запасов, накопленных за период, планируется к реализации до конца 2022 года.

Денежные затраты на унцию золота.

В I полугодии 2022 года денежные затраты на унцию реализованного золотого эквивалента выросли на 20% г/г и составив 853$ на унцию. К слову, у «Полюс Золота» этот показатель 435$.

Основное влияние на рост затрат: укрепление рубля, ускорение инфляции в РФ, а также сокращение объемов продаж и плановое снижение содержаний золота на Кызыле, Албазино и Светлом.

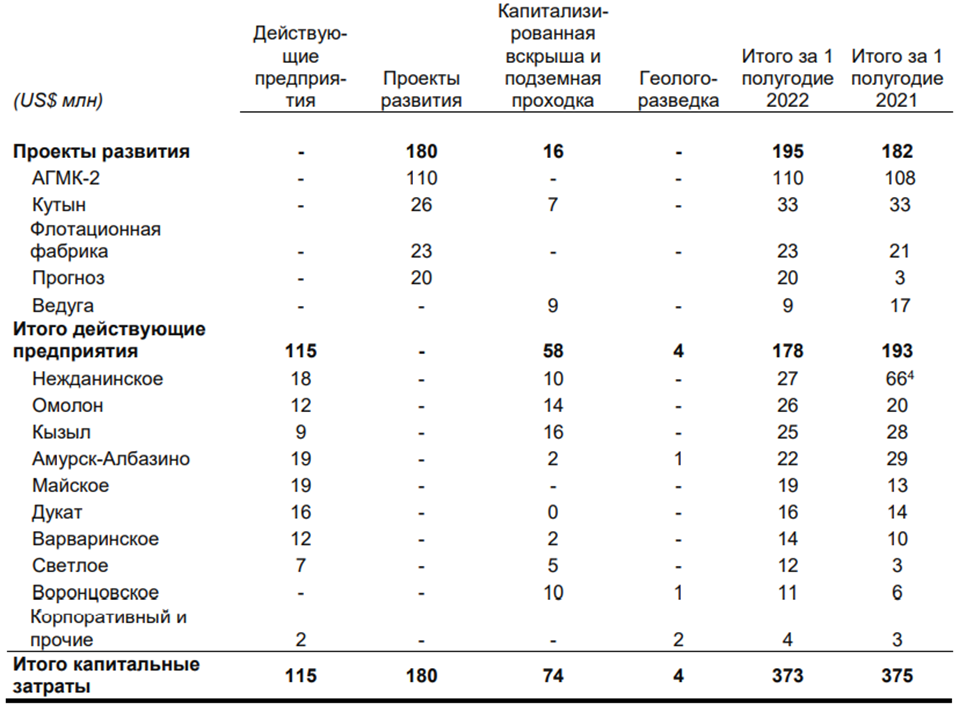

Капитальные затраты.

В I полугодии 2022 года капитальные затраты снизились на 1% год к году и составили 373 млн $.

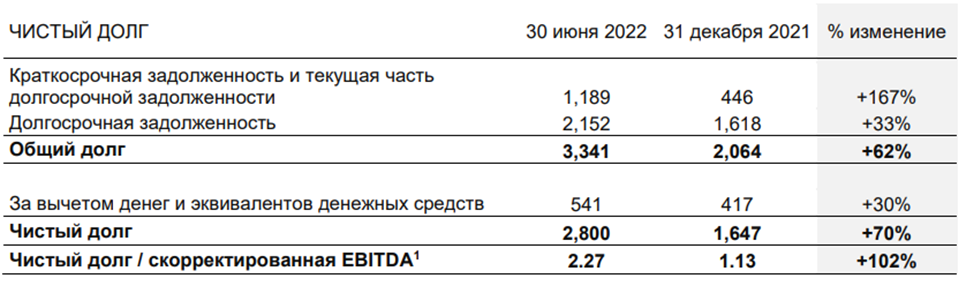

Долговая нагрузка.

Чистый долг вырос на 70% до 2,8 млрд $.

ND/EBITDA = 2,27 что говорит о высокой долговой нагрузке.

Увеличение чистого долга обусловлено накоплением нереализованных запасов продукции, увеличением объема закупок оборудования и запчастей, а также авансированием критически важных подрядчиков и поставщиков и положительной долларовой переоценкой задолженности, деноминированной в российских рублях.

Доля долгосрочных займов составила 64% (78% по состоянию на 31.12.2021). Объем денежных средств на счетах Группы в размере 541 млн $ в сочетании с неиспользованными кредитными линиями на сумму 318 млн $ от банков, не попадающих под санкции, покрывает ожидаемые выплаты по долгу в последующие 6 месяцев. Компания недавно подписала дополнительное соглашение о предоставлении возобновляемой кредитной линии на сумму 0,4 млрд $ с одним из российских банков, который не затронут санкциями.

Мультипликаторы.

По мультипликаторам компания оценена недорого:

Текущая цена акции = 300 руб

Капитализация компании = 138 млрд руб

EV/EBITDA = 4

P/E = -

P/S = 0,5

P/BV = 0,8

Дивиденды.

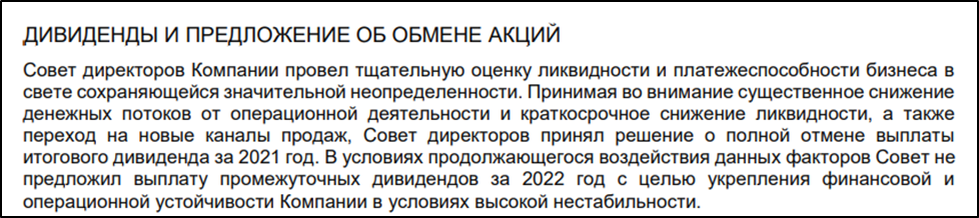

Заявление компании об отмене дивидендов

Компания ранее платила невысокие дивиденды (обычно 3-4% годовых). Но в этом году в связи с навалившимися проблемами (в том числе и технических), Совет директоров принял решение о полной отмене выплат итоговых дивидендов за 2021 год.

Прогноз от компании.

Компания подтверждает текущий производственный план в объеме 1,7 млн унций золотого эквивалента на 2022 год (+20% к 2021 году), который по-прежнему зависит от наличия карантинных и логистических сложностей в морских и железнодорожных перевозках в Китае. Производство будет выше во II полугодии 2022 года за счет фактора сезонности.

Компания увеличила прогноз денежных затрат на 2022 год до 900-1000 $ на унцию золотого эквивалента на фоне существенного изменения в допущениях относительно обменного курса рубля (с 70 RUB/$ до 60 RUB/$ до конца года).

Разделение бизнеса.

Говоря про Полиметалл, нужно учитывать, что это по сути, иностранная компания, т.к. она зарегистрирована в Сент-Хелиере, штат Джерси. Поэтому ей сейчас присущи все сопутствующие с этим риски.

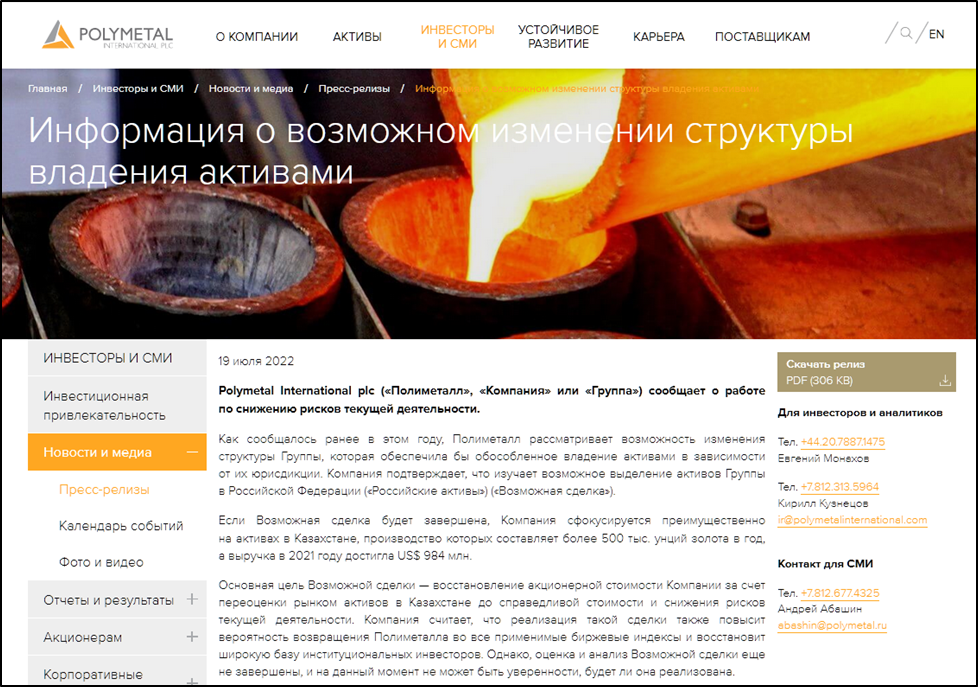

Заявление компании о разделении бизнеса

Сама компания недавно заявила о намерении разделить Российский и Казахстанский бизнес. И далее возможно, продать российские активы, или выделить их в отдельное предприятие. Это делается для того, чтобы избежать все возможные санкции и ограничения. Очиститься от "токсичных" Российских активов и восстановить оценку активов в Казахстане до справедливой стоимости.

Сейчас Polymetal рассматривает возможность перерегистрировать компанию с острова Джерси в Гонконг, КНР, ОАЭ или Казахстан. Это необходимо по причине того, что разделение активов при текущей регистрации Polymetal на острове Джерси «практически невозможно, потому что требует одобрения на очень высоком уровне в России».

Также отмечу, что около 66% всего производства приходится на Российские активы. И продать их в текущей ситуации по нормальным ценам будет непросто.

Выводы.

Ещё недавно, Polymetal был защитной историей, но геополитика, санкции и прочие ограничения за полгода сильно подкосили компанию.

Как видим, производственные и финансовые результаты не самые радостные, выручка снизилась на 18% за полгода за счет сокращения производства на 7% и падения реализации на 21%.

Денежные затраты выросли на 20% г/г и составив 853$ на унцию золота.

Но в целом, бизнес жив. Производство продолжается. Компания подтверждает планы, согласно которым, в этом году производство превысит прошлогодние результаты. Также компания ожидает, что во втором полугодии распродаст складские запасы в Азию.

Главная проблема – это долг, который очень существенно вырос и уже приближается к 3 млрд $. Но о банкротстве пока речи не идёт.

Еще одна проблема – это крепкий рубль, т.к. выручка у компании в долларах, а затраты в рублях. Дополнительный негатив связан с наметившимся снижение цен на золото на мировых рынках.

Основная интрига кроится в предстоящем разделении бизнеса. Если и удастся найти покупателя, то не понятно, за какие деньги получится продать.

В общем, хоть и сейчас компания торгуется очень дёшево, но и проблем тоже немало. Из-за того, что это иностранная компания, - инвестиции в неё сопряжены с дополнительным риском.

Мои опыт.

Мои акции Полиметалла были сначала заблокированы в ВТБ. Далее в течение месяца переносились в РСХБ. Как только я получил к ним доступ, я сразу их продал, т.к. не хотел связываться с рисками инвестиций в иностранные активы. В итоге, потери на этой сделке составили около 50%. Но я не считаю, что зафиксировал убыток, т.к. просто переложил эти деньги в другие также подешевевшие российские акции, но с меньшими рисками. После моей продажи, акции Полиметалла упали еще более чем в два раз. На данный момент инвестиции в данную компанию не планирую.

На этом, пожалуй, закончим сегодняшний обзор. Напомню, что всё, о чем мы говорим на этом канале, - это мнение автора, и не является индивидуальной инвестиционной рекомендацией. А сейчас делитесь опытом в комментариях, пишите вопросы и предложения. Всегда буду рад помочь. Подписывайтесь и ставьте лайки.

Компания «Полиметалл» — один из лидеров по добыче драгоценных металлов с активами в России и Казахстане. Входит в топ 10 золотодобывающих компаний мира. Акции «Полиметалла» торгуются на Лондонской и Московской фондовых биржах, а также на бирже Казахстана. Владеет десятью действующими месторождениями золота и серебра.

Карта активов

Текущая цена акций.

Акции компании с максимумов двух годичной давности упали в 7 раз. Причём последнее время акция ведёт себя очень волатильно. После минимумов конца июля 2022, акции за 1,5 месяца отскакивали на 100%. Затем за неделю снова вернулись обратно на свои минимумы. И вот за последние пару дней опять рост на 30%. Почему так происходит и стоит ли еще покупать акции Polymetal? Давайте разбираться.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на YouTube канале, в плей-листе "обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

Выручка за 1 полугодие упала на 18% г/г до 1 млрд $.

Скорректированная EBITDA снизилась на 35% г/г до 426 млн $.

Чистый убыток 321 млн $. В основном убыток возник из-за бумажных переоценок. Если их не учитывать, то компания показала скорректированную чистую прибыль 203 млн $ (-52% г/г).

Чистый долг вырос на 70% до 2,8 млрд $.

Чистый отток денежных средств от операционной деятельности составил 405 млн $ на фоне накопления оборотного капитала в размере 624 млн $. Чистый отток денежных средств складывается из притока в размере 140 млн $ от предприятий Казахстана и оттока в размере 545 млн $ от российских предприятий.

В итоге, отрицательный свободный денежный поток Группы составил 630 млн $.

Производственные показатели.

В первой половине 2022 года производство в золотом эквиваленте снизилось на 7% г/г, составив 697 тыс. унций в золотом эквиваленте (453 тыс. унций получены на российских предприятиях и 244 тыс. унций на предприятиях Казахстана). Из-за ограничений, введенных Китаем в связи с COVID, Полиметалл был вынужден сократить отгрузку золотого концентрата с Нежданинского и Кызыла.

И это несмотря на то, что выросли основные производственные показатели: добыча руды на 26%, подземная проходка на 6%, вскрышка на 12%. Падение производства золота и серебра объясняется снижением среднего содержания драг металла в переработке. Т.е. похоже, что из-за проблем с реализацией, на основных проектах горные работы временно сосредоточены на участках с низким содержанием руды.

Реализация сократилась на 21% до 573 тыс. унций в золотом эквиваленте. В связи с эмбарго западных стран на российское золото, появились проблемы с продажей продукции.

Производство по месторождениям.

Реклама

Реклама

POLYMETAL. Отчет за 1П 2022г. Какие перспективы?

Сегодня

Добрый день, друзья! Приветствую вас на канале, посвященном инвестициям. 22.09.22 вышел отчёт за первое полугодие 2022 г. компании POLYMETAL (POLY). Этот обзор посвящён разбору компании и этого отчёта.

О компании.

Компания «Полиметалл» — один из лидеров по добыче драгоценных металлов с активами в России и Казахстане. Входит в топ 10 золотодобывающих компаний мира. Акции «Полиметалла» торгуются на Лондонской и Московской фондовых биржах, а также на бирже Казахстана. Владеет десятью действующими месторождениями золота и серебра.

Карта активов

Текущая цена акций.

Текущая цена акций

Акции компании с максимумов двух годичной давности упали в 7 раз. Причём последнее время акция ведёт себя очень волатильно. После минимумов конца июля 2022, акции за 1,5 месяца отскакивали на 100%. Затем за неделю снова вернулись обратно на свои минимумы. И вот за последние пару дней опять рост на 30%. Почему так происходит и стоит ли еще покупать акции Polymetal? Давайте разбираться.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на YouTube канале, в плей-листе "обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

Финансовые результаты за 1П 22г.

Выручка за 1 полугодие упала на 18% г/г до 1 млрд $.

Скорректированная EBITDA снизилась на 35% г/г до 426 млн $.

Чистый убыток 321 млн $. В основном убыток возник из-за бумажных переоценок. Если их не учитывать, то компания показала скорректированную чистую прибыль 203 млн $ (-52% г/г).

Чистый долг вырос на 70% до 2,8 млрд $.

Чистый отток денежных средств от операционной деятельности составил 405 млн $ на фоне накопления оборотного капитала в размере 624 млн $. Чистый отток денежных средств складывается из притока в размере 140 млн $ от предприятий Казахстана и оттока в размере 545 млн $ от российских предприятий.

В итоге, отрицательный свободный денежный поток Группы составил 630 млн $.

Производственные показатели.

Производственные показатели

В первой половине 2022 года производство в золотом эквиваленте снизилось на 7% г/г, составив 697 тыс. унций в золотом эквиваленте (453 тыс. унций получены на российских предприятиях и 244 тыс. унций на предприятиях Казахстана). Из-за ограничений, введенных Китаем в связи с COVID, Полиметалл был вынужден сократить отгрузку золотого концентрата с Нежданинского и Кызыла.

И это несмотря на то, что выросли основные производственные показатели: добыча руды на 26%, подземная проходка на 6%, вскрышка на 12%. Падение производства золота и серебра объясняется снижением среднего содержания драг металла в переработке. Т.е. похоже, что из-за проблем с реализацией, на основных проектах горные работы временно сосредоточены на участках с низким содержанием руды.

Реализация сократилась на 21% до 573 тыс. унций в золотом эквиваленте. В связи с эмбарго западных стран на российское золото, появились проблемы с продажей продукции.

Производство по месторождениям.

За полгода сокращение производства на Казахстанских месторождениях составило 17%. Причём результат за второй квартал на 27% хуже, чем за первый.

На российских проектах тоже значительные падения, но за счёт запуска Нежданского местрождения в целом по России производственные результаты получились стабильны: -2% за полгода и +3% за квартал.

Цены на золото

В настоящее время все производимые Компанией слитки экспортируются на рынки Азии. Поэтому для компании актуальны мировые цены на золото в долларах.

Всё первое полугодие золото на мировых площадках торговалось либо на уровне 2021 года, либо чуть выше. И фактически только с июля цены упали чуть ниже прошлогодних средних цен. Но этот факт уже найдёт отражение в следующем отчёте.

Выручка и прибыль. Динамика по годам.

Динамика Выручки

Как видим, последние десять лет компания последовательно наращивала выручку. Всё смотрелось очень неплохо. Но вероятно, что 2022 нарушит растущую последовательность.

Динамика EBITDA

Показатель EBITDA очень важен при определении долговой нагрузки, расчёта дивидендов, и для сравнения с другими компаниями. Он долгое время показывал органический рост. А в 2020-2021 в след за ростом выручки, взлетела и EBITDA. В этом году итоговые значения ожидаются конечно ниже.

Динамика ЧП

Компания с 2015 года была довольно прибыльной. Из-за геополитических проблем и крепкого рубля, в этом году вполне возможно, что будет зафиксирован убыток.

Себестоимость реализации.

В I полугодии 2022 года себестоимость реализации снизилась на 6% и составила 520 млн $ в связи с разнонаправленным влиянием таких факторов, как снижение уровня продаж, усиление инфляции ( рост с 6% до 16% г/г ) и резкое укрепление курса рубля во II квартале 2022 года.

Чистый прирост запасов металлопродукции составил 296 млн $. Прирост представлен в большей степени сезонным увеличением запасов концентрата на Майском до начала навигационного периода, золотым и серебряным концентратом на Нежданинском и Дукате, а также золотыми слитками на российских предприятиях Компании. Большая часть запасов, накопленных за период, планируется к реализации до конца 2022 года.

Денежные затраты на унцию золота.

Реклама

Реклама

POLYMETAL. Отчет за 1П 2022г. Какие перспективы?

Сегодня

Добрый день, друзья! Приветствую вас на канале, посвященном инвестициям. 22.09.22 вышел отчёт за первое полугодие 2022 г. компании POLYMETAL (POLY). Этот обзор посвящён разбору компании и этого отчёта.

О компании.

Компания «Полиметалл» — один из лидеров по добыче драгоценных металлов с активами в России и Казахстане. Входит в топ 10 золотодобывающих компаний мира. Акции «Полиметалла» торгуются на Лондонской и Московской фондовых биржах, а также на бирже Казахстана. Владеет десятью действующими месторождениями золота и серебра.

Карта активов

Текущая цена акций.

Текущая цена акций

Акции компании с максимумов двух годичной давности упали в 7 раз. Причём последнее время акция ведёт себя очень волатильно. После минимумов конца июля 2022, акции за 1,5 месяца отскакивали на 100%. Затем за неделю снова вернулись обратно на свои минимумы. И вот за последние пару дней опять рост на 30%. Почему так происходит и стоит ли еще покупать акции Polymetal? Давайте разбираться.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на YouTube канале, в плей-листе "обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

Финансовые результаты за 1П 22г.

Выручка за 1 полугодие упала на 18% г/г до 1 млрд $.

Скорректированная EBITDA снизилась на 35% г/г до 426 млн $.

Чистый убыток 321 млн $. В основном убыток возник из-за бумажных переоценок. Если их не учитывать, то компания показала скорректированную чистую прибыль 203 млн $ (-52% г/г).

Чистый долг вырос на 70% до 2,8 млрд $.

Чистый отток денежных средств от операционной деятельности составил 405 млн $ на фоне накопления оборотного капитала в размере 624 млн $. Чистый отток денежных средств складывается из притока в размере 140 млн $ от предприятий Казахстана и оттока в размере 545 млн $ от российских предприятий.

В итоге, отрицательный свободный денежный поток Группы составил 630 млн $.

Производственные показатели.

Производственные показатели

В первой половине 2022 года производство в золотом эквиваленте снизилось на 7% г/г, составив 697 тыс. унций в золотом эквиваленте (453 тыс. унций получены на российских предприятиях и 244 тыс. унций на предприятиях Казахстана). Из-за ограничений, введенных Китаем в связи с COVID, Полиметалл был вынужден сократить отгрузку золотого концентрата с Нежданинского и Кызыла.

И это несмотря на то, что выросли основные производственные показатели: добыча руды на 26%, подземная проходка на 6%, вскрышка на 12%. Падение производства золота и серебра объясняется снижением среднего содержания драг металла в переработке. Т.е. похоже, что из-за проблем с реализацией, на основных проектах горные работы временно сосредоточены на участках с низким содержанием руды.

Реализация сократилась на 21% до 573 тыс. унций в золотом эквиваленте. В связи с эмбарго западных стран на российское золото, появились проблемы с продажей продукции.

Производство по месторождениям.

За полгода сокращение производства на Казахстанских месторождениях составило 17%. Причём результат за второй квартал на 27% хуже, чем за первый.

На российских проектах тоже значительные падения, но за счёт запуска Нежданского местрождения в целом по России производственные результаты получились стабильны: -2% за полгода и +3% за квартал.

Цены на золото.

Цены на золото в долларах

В настоящее время все производимые Компанией слитки экспортируются на рынки Азии. Поэтому для компании актуальны мировые цены на золото в долларах.

Всё первое полугодие золото на мировых площадках торговалось либо на уровне 2021 года, либо чуть выше. И фактически только с июля цены упали чуть ниже прошлогодних средних цен. Но этот факт уже найдёт отражение в следующем отчёте.

Выручка и прибыль. Динамика по годам.

Динамика Выручки

Как видим, последние десять лет компания последовательно наращивала выручку. Всё смотрелось очень неплохо. Но вероятно, что 2022 нарушит растущую последовательность.

Динамика EBITDA

Показатель EBITDA очень важен при определении долговой нагрузки, расчёта дивидендов, и для сравнения с другими компаниями. Он долгое время показывал органический рост. А в 2020-2021 в след за ростом выручки, взлетела и EBITDA. В этом году итоговые значения ожидаются конечно ниже.

Динамика ЧП

Компания с 2015 года была довольно прибыльной. Из-за геополитических проблем и крепкого рубля, в этом году вполне возможно, что будет зафиксирован убыток.

Себестоимость реализации.

В I полугодии 2022 года себестоимость реализации снизилась на 6% и составила 520 млн $ в связи с разнонаправленным влиянием таких факторов, как снижение уровня продаж, усиление инфляции ( рост с 6% до 16% г/г ) и резкое укрепление курса рубля во II квартале 2022 года.

Чистый прирост запасов металлопродукции составил 296 млн $. Прирост представлен в большей степени сезонным увеличением запасов концентрата на Майском до начала навигационного периода, золотым и серебряным концентратом на Нежданинском и Дукате, а также золотыми слитками на российских предприятиях Компании. Большая часть запасов, накопленных за период, планируется к реализации до конца 2022 года.

Денежные затраты на унцию золота.

В I полугодии 2022 года денежные затраты на унцию реализованного золотого эквивалента выросли на 20% г/г и составив 853$ на унцию. К слову, у «Полюс Золота» этот показатель 435$.

Основное влияние на рост затрат: укрепление рубля, ускорение инфляции в РФ, а также сокращение объемов продаж и плановое снижение содержаний золота на Кызыле, Албазино и Светлом.

Капитальные затраты.

В I полугодии 2022 года капитальные затраты снизились на 1% год к году и составили 373 млн $.

Долговая нагрузка.

Чистый долг вырос на 70% до 2,8 млрд $.

ND/EBITDA = 2,27 что говорит о высокой долговой нагрузке.

Увеличение чистого долга обусловлено накоплением нереализованных запасов продукции, увеличением объема закупок оборудования и запчастей, а также авансированием критически важных подрядчиков и поставщиков и положительной долларовой переоценкой задолженности, деноминированной в российских рублях.

Доля долгосрочных займов составила 64% (78% по состоянию на 31.12.2021). Объем денежных средств на счетах Группы в размере 541 млн $ в сочетании с неиспользованными кредитными линиями на сумму 318 млн $ от банков, не попадающих под санкции, покрывает ожидаемые выплаты по долгу в последующие 6 месяцев. Компания недавно подписала дополнительное соглашение о предоставлении возобновляемой кредитной линии на сумму 0,4 млрд $ с одним из российских банков, который не затронут санкциями.

Мультипликаторы.

По мультипликаторам компания оценена недорого:

Текущая цена акции = 300 руб

Капитализация компании = 138 млрд руб

EV/EBITDA = 4

P/E = -

P/S = 0,5

P/BV = 0,8

Дивиденды.

Заявление компании об отмене дивидендов

Компания ранее платила невысокие дивиденды (обычно 3-4% годовых). Но в этом году в связи с навалившимися проблемами (в том числе и технических), Совет директоров принял решение о полной отмене выплат итоговых дивидендов за 2021 год.

Прогноз от компании.

Компания подтверждает текущий производственный план в объеме 1,7 млн унций золотого эквивалента на 2022 год (+20% к 2021 году), который по-прежнему зависит от наличия карантинных и логистических сложностей в морских и железнодорожных перевозках в Китае. Производство будет выше во II полугодии 2022 года за счет фактора сезонности.

Компания увеличила прогноз денежных затрат на 2022 год до 900-1000 $ на унцию золотого эквивалента на фоне существенного изменения в допущениях относительно обменного курса рубля (с 70 RUB/$ до 60 RUB/$ до конца года).

Разделение бизнеса.

Говоря про Полиметалл, нужно учитывать, что это по сути, иностранная компания, т.к. она зарегистрирована в Сент-Хелиере, штат Джерси. Поэтому ей сейчас присущи все сопутствующие с этим риски.

Заявление компании о разделении бизнеса

Сама компания недавно заявила о намерении разделить Российский и Казахстанский бизнес. И далее возможно, продать российские активы, или выделить их в отдельное предприятие. Это делается для того, чтобы избежать все возможные санкции и ограничения. Очиститься от "токсичных" Российских активов и восстановить оценку активов в Казахстане до справедливой стоимости.

Сейчас Polymetal рассматривает возможность перерегистрировать компанию с острова Джерси в Гонконг, КНР, ОАЭ или Казахстан. Это необходимо по причине того, что разделение активов при текущей регистрации Polymetal на острове Джерси «практически невозможно, потому что требует одобрения на очень высоком уровне в России».

Также отмечу, что около 66% всего производства приходится на Российские активы. И продать их в текущей ситуации по нормальным ценам будет непросто.

Выводы.

Ещё недавно, Polymetal был защитной историей, но геополитика, санкции и прочие ограничения за полгода сильно подкосили компанию.

Как видим, производственные и финансовые результаты не самые радостные, выручка снизилась на 18% за полгода за счет сокращения производства на 7% и падения реализации на 21%.

Денежные затраты выросли на 20% г/г и составив 853$ на унцию золота.

Но в целом, бизнес жив. Производство продолжается. Компания подтверждает планы, согласно которым, в этом году производство превысит прошлогодние результаты. Также компания ожидает, что во втором полугодии распродаст складские запасы в Азию.

Главная проблема – это долг, который очень существенно вырос и уже приближается к 3 млрд $. Но о банкротстве пока речи не идёт.

Еще одна проблема – это крепкий рубль, т.к. выручка у компании в долларах, а затраты в рублях. Дополнительный негатив связан с наметившимся снижение цен на золото на мировых рынках.

Основная интрига кроится в предстоящем разделении бизнеса. Если и удастся найти покупателя, то не понятно, за какие деньги получится продать.

В общем, хоть и сейчас компания торгуется очень дёшево, но и проблем тоже немало. Из-за того, что это иностранная компания, - инвестиции в неё сопряжены с дополнительным риском.

Мои опыт.

Мои акции Полиметалла были сначала заблокированы в ВТБ. Далее в течение месяца переносились в РСХБ. Как только я получил к ним доступ, я сразу их продал, т.к. не хотел связываться с рисками инвестиций в иностранные активы. В итоге, потери на этой сделке составили около 50%. Но я не считаю, что зафиксировал убыток, т.к. просто переложил эти деньги в другие также подешевевшие российские акции, но с меньшими рисками. После моей продажи, акции Полиметалла упали еще более чем в два раз. На данный момент инвестиции в данную компанию не планирую.

На этом, пожалуй, закончим сегодняшний обзор. Напомню, что всё, о чем мы говорим на этом канале, - это мнение автора, и не является индивидуальной инвестиционной рекомендацией. А сейчас делитесь опытом в комментариях, пишите вопросы и предложения. Всегда буду рад помочь. Подписывайтесь и ставьте лайки.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба