5 октября 2022 Финам Переход Сергей

Повышение ставки ФРС отрезвило многих аналитиков относительно справедливой стоимости акций. В 2020 году знаменитая компания Vanguard выпустила доклад, объясняющий рекордные мультипликаторы стоимости компаний низкой ставкой ФРС. Их тезис заключался в том, что из-за низкой доходности трежерис 0,5-1% инвесторы согласны на более длинную окупаемость вложений, которая в то время достигала х25 P/E индекса S&P 500.

Сейчас же, когда инвесторы осознали необходимость иметь только «стоимостные акции», инвестбанки судорожно пытаются оценить методами микроуровня (DCF, DDM) стоимость компаний, что приводит к абсурдным таргетам.

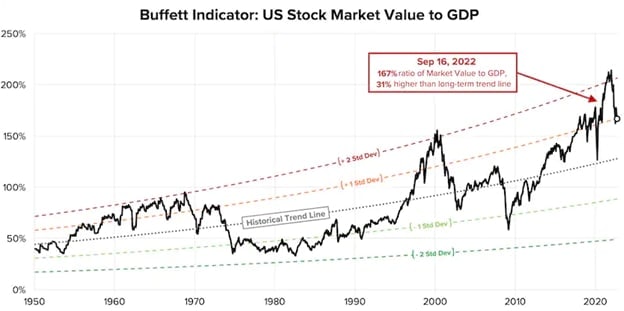

В этих условиях необходим макрометод. В 2001 году в журнале Fortune Уоррен Баффет написал, что отношение стоимости всех акций публичных компаний к валовому национальному продукту (ВНП) является лучшим показателем того, насколько перегрет или недооценен рынок акций. (С тех пор Баффет отказался от этих комментариев, не решаясь одобрить какую-либо отдельную меру как всеобъемлющую или последовательную во времени, но это соотношение по-прежнему связано с его именем).

Индикатор Баффета = Рыночная капитализация всех акций / ВВП х 100%

Таким образом, индикатор оценивает ожидаемую будущую доходность по отношению к текущим результатам, исходя из того, что стоимость фондового рынка представляет собой текущую стоимость прогнозной будущей экономической активности, а ВВП является оценкой прошлой фактической экономической активности.

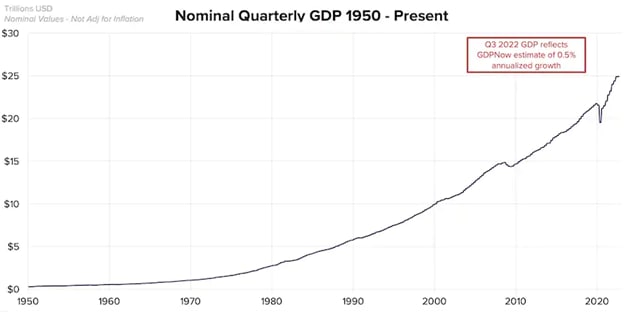

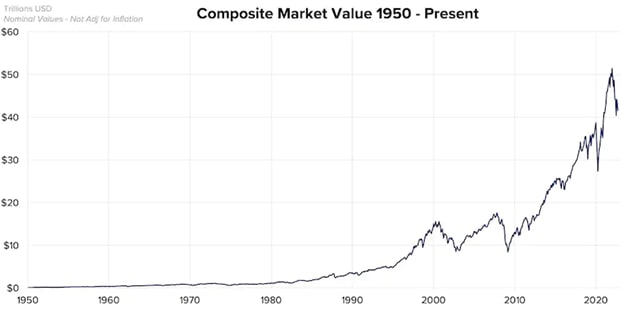

Индекс Wilshire 5000 часто используется в качестве эталона для всего фондового рынка США (ежемесячные данные начинаются с 1971 года) — по последним данным, общая стоимость фондового рынка составляет 41,6 трлн долл., тогда как годовой ВВП 24,9 трлн долл., т. е. значение «индекса Баффета» 167% — рынок очень сильно переоценен. Сам же Баффет говорил, что сигналом для покупки является ситуация, когда индекс опускается ниже 80%.

Такое значение индекса связано с тем, что ВВП США, как и многие крупные экономики, имеет относительно низкий темп роста, что сделало линейную траекторию роста. С другой стороны, капитализация рынка с 2008 года росла экспоненциально — это связано с последствиями кризиса и непрерывным «печатанием» денег ФРС.

Давайте попробуем отследить, насколько релевантен индекс Баффета для оценки рынка акций. Критики метода указывают, что уровень 80% был долгое время в экономике максимумов рынка, т. е. купив акции в 1970 году, инвесторов ждал энергетический кризис в 1973 году, после чего S&P 500 сильно скорректировался, а индекс Баффета достигал 35% — и только спустя 20 лет оценка вернулась на прежний уровень, хотя цены акций росли. После 1996 года индекс уже улетел за 100% (в 2000 году индикатор был 171%) и вернулся к зоне 80% только в 2008 году. В 2000-х этот индекс действительно адекватно давал «точки входа», но если бы вы продали на опасениях повторного кризиса в 2010 году, то пропустили бы один из самых сильных трендов роста. В 2018 году рынки сильно выросли и казались сильно перекупленными, однако после коррекции в следующие 3 года S&P 500 удвоился, что поставило под сомнение адекватность индикатора.

«Неадекватность» связана с эволюцией индекса. На этом графике присутствует «историческая линия тренда», которая представляет собой линию экспоненциальной регрессии, иллюстрирующую исторические темпы роста коэффициента индикатора Баффета. Его медленный, но стабильный рост связан с технологическими достижениями повышения производительности труда и отдачи от капитала в новых отраслях, а также глобализации, позволяющей американским компаниям продавать товары по всему миру.

Полосы стандартных отклонений помогают отследить уровни переоценки/недооценки рынка. Как показано, даже после сильной коррекции с 2022 года текущее значение индикатора Баффета, равное 167%, на 1,0 стандартного отклонения выше линии тренда.

Можно ли оценить с помощью индикатора Баффета российский рынок? Индикатор адаптирован к американской экономике, а развивающиеся страны имеют свою специфику заниженных оценок из-за страновых рисков. После коррекции российских акций в 2022 году его показатель соответствует значению 31% (сильно недооценен), однако границы оценки отличаются по сравнению с США. Например, в 2021 году он показывал уровень 60,1%, когда капитализация была почти рекордной (64,5 против 40,2 трлн руб. сейчас). Однако стоит отметить, что на российском рынке много непубличных компаний (тогда как для США это редкость), часть компаний находится вне российской юрисдикции, что занижает стоимость бизнеса.

Напомним, нет единого «правдивого» индикатора оценки, но данное соотношение может пополнить вашу копилку методов анализа рынка.

Сейчас же, когда инвесторы осознали необходимость иметь только «стоимостные акции», инвестбанки судорожно пытаются оценить методами микроуровня (DCF, DDM) стоимость компаний, что приводит к абсурдным таргетам.

В этих условиях необходим макрометод. В 2001 году в журнале Fortune Уоррен Баффет написал, что отношение стоимости всех акций публичных компаний к валовому национальному продукту (ВНП) является лучшим показателем того, насколько перегрет или недооценен рынок акций. (С тех пор Баффет отказался от этих комментариев, не решаясь одобрить какую-либо отдельную меру как всеобъемлющую или последовательную во времени, но это соотношение по-прежнему связано с его именем).

Индикатор Баффета = Рыночная капитализация всех акций / ВВП х 100%

Таким образом, индикатор оценивает ожидаемую будущую доходность по отношению к текущим результатам, исходя из того, что стоимость фондового рынка представляет собой текущую стоимость прогнозной будущей экономической активности, а ВВП является оценкой прошлой фактической экономической активности.

Индекс Wilshire 5000 часто используется в качестве эталона для всего фондового рынка США (ежемесячные данные начинаются с 1971 года) — по последним данным, общая стоимость фондового рынка составляет 41,6 трлн долл., тогда как годовой ВВП 24,9 трлн долл., т. е. значение «индекса Баффета» 167% — рынок очень сильно переоценен. Сам же Баффет говорил, что сигналом для покупки является ситуация, когда индекс опускается ниже 80%.

Такое значение индекса связано с тем, что ВВП США, как и многие крупные экономики, имеет относительно низкий темп роста, что сделало линейную траекторию роста. С другой стороны, капитализация рынка с 2008 года росла экспоненциально — это связано с последствиями кризиса и непрерывным «печатанием» денег ФРС.

Давайте попробуем отследить, насколько релевантен индекс Баффета для оценки рынка акций. Критики метода указывают, что уровень 80% был долгое время в экономике максимумов рынка, т. е. купив акции в 1970 году, инвесторов ждал энергетический кризис в 1973 году, после чего S&P 500 сильно скорректировался, а индекс Баффета достигал 35% — и только спустя 20 лет оценка вернулась на прежний уровень, хотя цены акций росли. После 1996 года индекс уже улетел за 100% (в 2000 году индикатор был 171%) и вернулся к зоне 80% только в 2008 году. В 2000-х этот индекс действительно адекватно давал «точки входа», но если бы вы продали на опасениях повторного кризиса в 2010 году, то пропустили бы один из самых сильных трендов роста. В 2018 году рынки сильно выросли и казались сильно перекупленными, однако после коррекции в следующие 3 года S&P 500 удвоился, что поставило под сомнение адекватность индикатора.

«Неадекватность» связана с эволюцией индекса. На этом графике присутствует «историческая линия тренда», которая представляет собой линию экспоненциальной регрессии, иллюстрирующую исторические темпы роста коэффициента индикатора Баффета. Его медленный, но стабильный рост связан с технологическими достижениями повышения производительности труда и отдачи от капитала в новых отраслях, а также глобализации, позволяющей американским компаниям продавать товары по всему миру.

Полосы стандартных отклонений помогают отследить уровни переоценки/недооценки рынка. Как показано, даже после сильной коррекции с 2022 года текущее значение индикатора Баффета, равное 167%, на 1,0 стандартного отклонения выше линии тренда.

Можно ли оценить с помощью индикатора Баффета российский рынок? Индикатор адаптирован к американской экономике, а развивающиеся страны имеют свою специфику заниженных оценок из-за страновых рисков. После коррекции российских акций в 2022 году его показатель соответствует значению 31% (сильно недооценен), однако границы оценки отличаются по сравнению с США. Например, в 2021 году он показывал уровень 60,1%, когда капитализация была почти рекордной (64,5 против 40,2 трлн руб. сейчас). Однако стоит отметить, что на российском рынке много непубличных компаний (тогда как для США это редкость), часть компаний находится вне российской юрисдикции, что занижает стоимость бизнеса.

Напомним, нет единого «правдивого» индикатора оценки, но данное соотношение может пополнить вашу копилку методов анализа рынка.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба