21 октября 2022 Открытие Скворцов Дмитрий

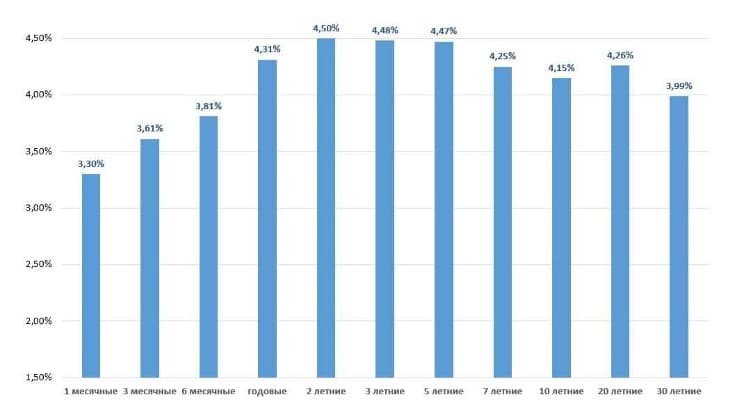

Доходность американских казначейских облигаций выглядит довольно необычно: у долгосрочных 10- и 30-летних бумаг она значительно меньше, чем у годовых, двухлетних и трёхлетних.

Доходность долговых бумаг Казначейства США (трежерис) с разными сроками погашения. Источник: investing.com

Обычно, чем больше срок долговой бумаги, тем выше её доходность. Год назад (когда казалось, что инфляция не будет сильно и надолго выходить за целевой уровень 2%) доходность 6-месячных и 12-месячных казначейских бумаг была чуть выше нуля, а для 20- и 30-летних облигаций приближалась к 2% годовых, что примерно соответствовало уровню инфляции.

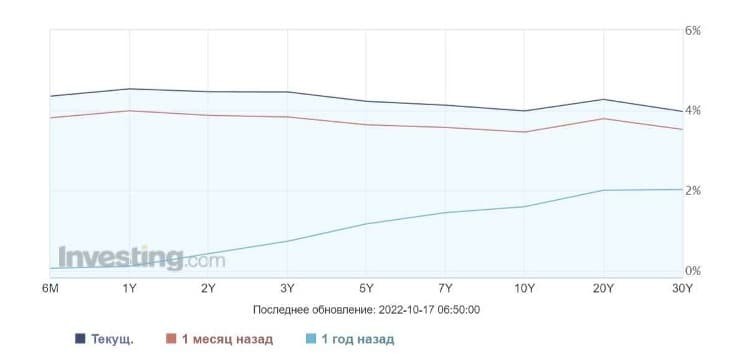

Доходность трежерис сегодня, месяц и год назад. Источник: investing.com

Доходность облигаций не успевает за уровнем инфляции

Ранее доходность облигаций Казначейства США (трежерис) не покрывала инфляцию полностью, но они были надёжными финансовыми инструментами и позволяли сохранять баланс в инвестиционном портфеле.

Инфляция неизбежно должна была сказаться на стоимости облигаций и их доходности. Но соотношение «короткие бумаги — дешевле, длинные — дороже» сохранилось только для бумаг с обращением от одного месяца до года. Затем доходность постепенно снижается (исключение — 20-летние трежерис).

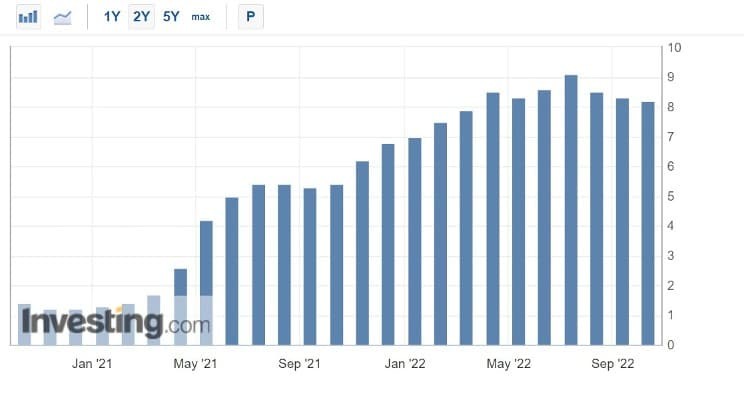

Доходность американских казначейских бумаг по-прежнему ниже уровня инфляции. Несмотря на некоторое снижение показателей потребительской инфляции в США, она всё ещё остаётся высокой, и пока неизвестно, продолжит ли она снижаться и потребуется ли для этого от ФРС США дальнейшее повышение ключевой ставки.

Индекс потребительской инфляции (в годовом исчислении), январь 2021 — сентябрь 2022. Источник: investing.com

Если инфляция пойдёт на спад, то инверсия доходности облигаций американского казначейства покажется логичной. Краткосрочные бумаги, срок обращения которых закончится ещё до снижения инфляции, должны иметь более высокую относительную доходность.

Но причины могут быть и в другом. Вопрос в том, бумаги с каким сроком погашения преобладают при первичных размещениях и кто их покупает. Ещё один вопрос касается сокращения баланса ФРС. Оно предусматривает расчистку балансов резервных банков от скупленных в период количественного смягчения трежерис. Сокращение идёт, однако не такими темпами, как было обещано, и осуществляется оно в основном за счёт погашения бумаг, срок обращения которых закончился. Продаж нет, так как рынок с трудом принимает новые первичные размещения казначейских долговых бумаг, и трежерис с баланса ФРС могут составить им ненужную конкуренцию.

Пока выручают капиталы, перетекающие из Европы, где инфляция гораздо выше, чем в Соединённых Штатах. К тому же доллар укрепляется по отношению к евро. Это позволяет, переложившись в облигации Казначейства США, значительно уменьшить потери (даже притом, что доходность этих бумаг не покрывает американскую инфляцию — но в Европе всё значительно хуже).

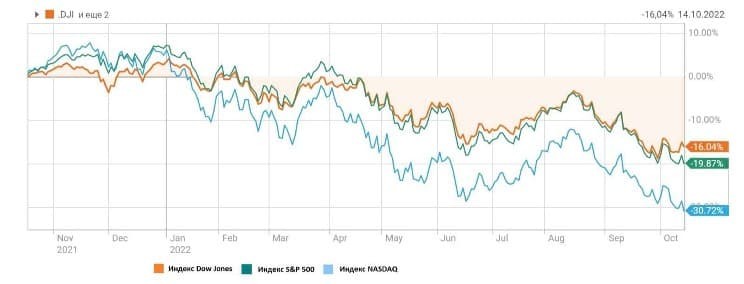

Кроме того, фондовый рынок в последнее время даёт мало поводов для оптимизма и много причин, чтобы переложиться из падающих акций в более надёжные облигации.

Динамика изменения основных индексов фондового рынка США, ноябрь 2021 — октябрь 2022. Источник: reuters.com

Способна ли Америка продолжать финансировать дефицит собственного бюджета?

Дефицит в 2022 финансовом году (который в США длится с 1 октября 2021 по 30 сентября 2022 г.) зафиксирован на уровне 992 млрд долл. Это значительно меньше по сравнению с 2020 (3,13 трлн долл.) и 2021 г. (2,78 трлн долл.). До этого, с 2013 по 2018 г., дефицит составлял в среднем около 600 млрд долл., а в 2019-м достиг 984 млрд долл.

В предстоящие три месяца нового 2023 финансового года (с 1 октября по 31 декабря 2022 г.) ожидается бюджетный дефицит в размере 400–420 млрд долл. В аналогичные периоды в прошлые годы он составлял:

в 2018 г. — 319 млрд долл.;

в 2019 г. — 357 млрд долл.;

в 2020 г. — 573 млрд долл.;

в 2021 г. — 378 млрд долл.

Проблема в том, что обслуживание накопленного госдолга тоже производится из бюджета. И при долге в размере 31 трлн долл. рост процентных ставок может сделать выплату процентов (погашение облигаций) очень обременительной. По майским прогнозам, обслуживание госдолга в завершившемся 30 сентября финансовом году должно было обойтись США в 399 млрд долл. Но после повышений ключевой ставки ФРС в этот лимит уложиться не удалось.

При этом основную часть долга Казначейства США составляют внутренние обязательства, на которые приходится около 24 трлн долл. Держатели этих бумаг — правительство, различные институты (включая государственные и частные пенсионные фонды), физические лица и ФРС (которая юридически является независимым агентством правительства США, но состоит из двенадцати федеральных резервных банков с особым статусом — согласно закону об исках к государственным организациям и служащим, они не являются учреждениями, к которым могут быть предъявлены судебные требования). Долг перед зарубежными правительствами составляет чуть менее 7 трлн долл.

По данным на конец II квартала 2022 г. (которые были опубликованы в отчёте Z1 от ФРС), объём непогашенных долгов, эмитированных через американскую финансовую систему, составляет 57,5 трлн долл. Из них национальные эмитенты должны 53,4 трлн долл. Госдолг на тот момент был равен 30,1 трлн долл., а долг частного сектора — 23,3 трлн долл.

В отраслевом разрезе нефинансовый сектор имеет 48,2 трлн долл. долга, а нефинансовый частный сектор — 18,1 трлн.

Всего задолженность американских корпораций оценивается в 161% ВВП (около 37 трлн долл.), а домохозяйств — 79% ВВП (более 18 трлн долл.). Повышение ставок сделает для них обслуживание собственных долгов ещё дороже. Для бизнеса, доходность которого в последний год снижается из-за большой промышленной инфляции (более высокой, чем потребительская), это означает существенное возрастание издержек. А для домашних хозяйств — необходимость сокращения текущих расходов в пользу обслуживания собственного долга. То есть потребительский спрос будет падать, что начнёт снижать общую экономическую активность. При этом структурная составляющая инфляции, или инфляция издержек, никуда не денется, а дополнительное повышение процентных ставок только усугубит проблемы.

Какое решение выберет правительство США?

Вероятно, правительство США надеется каким-то образом дотянуть до выборов, а после этого определиться с дальнейшими действиями. Тем временем рынок ожидает либо снижения инфляции, либо возвращения ФРС к количественному смягчению (что происходило всякий раз в последние 25 лет, когда возникала угроза серьёзной рецессии).

Однако сегодня ставки уже выше, чем были в предкризисном 2007 г. Но в этот раз залить проблему деньгами может не получиться. Тогда доходы экономических агентов были в полтора раза ниже, а долговая нагрузка — вдвое меньше, поэтому можно было поддерживать функционирование финансовой системы через нулевые ставки и следующие одна за другой программы количественного смягчения (QE).

Две фундаментальные проблемы — рост стоимости обслуживания долга и проблемы в рефинансировании — пока не имеют очевидного решения. При этом инфляция может поспособствовать рассасыванию долгов, а количественное смягчение — их рефинансированию.

Есть и другой выход: найти какой-то алгоритм списания большей части долгов, что даст ФРС свободу в борьбе с инфляцией. Однако эксперимент со списанием части долгов по образовательным кредитам, который вызвал в США ожесточённые дебаты, показал, насколько это непросто.

Доходность долговых бумаг Казначейства США (трежерис) с разными сроками погашения. Источник: investing.com

Обычно, чем больше срок долговой бумаги, тем выше её доходность. Год назад (когда казалось, что инфляция не будет сильно и надолго выходить за целевой уровень 2%) доходность 6-месячных и 12-месячных казначейских бумаг была чуть выше нуля, а для 20- и 30-летних облигаций приближалась к 2% годовых, что примерно соответствовало уровню инфляции.

Доходность трежерис сегодня, месяц и год назад. Источник: investing.com

Доходность облигаций не успевает за уровнем инфляции

Ранее доходность облигаций Казначейства США (трежерис) не покрывала инфляцию полностью, но они были надёжными финансовыми инструментами и позволяли сохранять баланс в инвестиционном портфеле.

Инфляция неизбежно должна была сказаться на стоимости облигаций и их доходности. Но соотношение «короткие бумаги — дешевле, длинные — дороже» сохранилось только для бумаг с обращением от одного месяца до года. Затем доходность постепенно снижается (исключение — 20-летние трежерис).

Доходность американских казначейских бумаг по-прежнему ниже уровня инфляции. Несмотря на некоторое снижение показателей потребительской инфляции в США, она всё ещё остаётся высокой, и пока неизвестно, продолжит ли она снижаться и потребуется ли для этого от ФРС США дальнейшее повышение ключевой ставки.

Индекс потребительской инфляции (в годовом исчислении), январь 2021 — сентябрь 2022. Источник: investing.com

Если инфляция пойдёт на спад, то инверсия доходности облигаций американского казначейства покажется логичной. Краткосрочные бумаги, срок обращения которых закончится ещё до снижения инфляции, должны иметь более высокую относительную доходность.

Но причины могут быть и в другом. Вопрос в том, бумаги с каким сроком погашения преобладают при первичных размещениях и кто их покупает. Ещё один вопрос касается сокращения баланса ФРС. Оно предусматривает расчистку балансов резервных банков от скупленных в период количественного смягчения трежерис. Сокращение идёт, однако не такими темпами, как было обещано, и осуществляется оно в основном за счёт погашения бумаг, срок обращения которых закончился. Продаж нет, так как рынок с трудом принимает новые первичные размещения казначейских долговых бумаг, и трежерис с баланса ФРС могут составить им ненужную конкуренцию.

Пока выручают капиталы, перетекающие из Европы, где инфляция гораздо выше, чем в Соединённых Штатах. К тому же доллар укрепляется по отношению к евро. Это позволяет, переложившись в облигации Казначейства США, значительно уменьшить потери (даже притом, что доходность этих бумаг не покрывает американскую инфляцию — но в Европе всё значительно хуже).

Кроме того, фондовый рынок в последнее время даёт мало поводов для оптимизма и много причин, чтобы переложиться из падающих акций в более надёжные облигации.

Динамика изменения основных индексов фондового рынка США, ноябрь 2021 — октябрь 2022. Источник: reuters.com

Способна ли Америка продолжать финансировать дефицит собственного бюджета?

Дефицит в 2022 финансовом году (который в США длится с 1 октября 2021 по 30 сентября 2022 г.) зафиксирован на уровне 992 млрд долл. Это значительно меньше по сравнению с 2020 (3,13 трлн долл.) и 2021 г. (2,78 трлн долл.). До этого, с 2013 по 2018 г., дефицит составлял в среднем около 600 млрд долл., а в 2019-м достиг 984 млрд долл.

В предстоящие три месяца нового 2023 финансового года (с 1 октября по 31 декабря 2022 г.) ожидается бюджетный дефицит в размере 400–420 млрд долл. В аналогичные периоды в прошлые годы он составлял:

в 2018 г. — 319 млрд долл.;

в 2019 г. — 357 млрд долл.;

в 2020 г. — 573 млрд долл.;

в 2021 г. — 378 млрд долл.

Проблема в том, что обслуживание накопленного госдолга тоже производится из бюджета. И при долге в размере 31 трлн долл. рост процентных ставок может сделать выплату процентов (погашение облигаций) очень обременительной. По майским прогнозам, обслуживание госдолга в завершившемся 30 сентября финансовом году должно было обойтись США в 399 млрд долл. Но после повышений ключевой ставки ФРС в этот лимит уложиться не удалось.

При этом основную часть долга Казначейства США составляют внутренние обязательства, на которые приходится около 24 трлн долл. Держатели этих бумаг — правительство, различные институты (включая государственные и частные пенсионные фонды), физические лица и ФРС (которая юридически является независимым агентством правительства США, но состоит из двенадцати федеральных резервных банков с особым статусом — согласно закону об исках к государственным организациям и служащим, они не являются учреждениями, к которым могут быть предъявлены судебные требования). Долг перед зарубежными правительствами составляет чуть менее 7 трлн долл.

По данным на конец II квартала 2022 г. (которые были опубликованы в отчёте Z1 от ФРС), объём непогашенных долгов, эмитированных через американскую финансовую систему, составляет 57,5 трлн долл. Из них национальные эмитенты должны 53,4 трлн долл. Госдолг на тот момент был равен 30,1 трлн долл., а долг частного сектора — 23,3 трлн долл.

В отраслевом разрезе нефинансовый сектор имеет 48,2 трлн долл. долга, а нефинансовый частный сектор — 18,1 трлн.

Всего задолженность американских корпораций оценивается в 161% ВВП (около 37 трлн долл.), а домохозяйств — 79% ВВП (более 18 трлн долл.). Повышение ставок сделает для них обслуживание собственных долгов ещё дороже. Для бизнеса, доходность которого в последний год снижается из-за большой промышленной инфляции (более высокой, чем потребительская), это означает существенное возрастание издержек. А для домашних хозяйств — необходимость сокращения текущих расходов в пользу обслуживания собственного долга. То есть потребительский спрос будет падать, что начнёт снижать общую экономическую активность. При этом структурная составляющая инфляции, или инфляция издержек, никуда не денется, а дополнительное повышение процентных ставок только усугубит проблемы.

Какое решение выберет правительство США?

Вероятно, правительство США надеется каким-то образом дотянуть до выборов, а после этого определиться с дальнейшими действиями. Тем временем рынок ожидает либо снижения инфляции, либо возвращения ФРС к количественному смягчению (что происходило всякий раз в последние 25 лет, когда возникала угроза серьёзной рецессии).

Однако сегодня ставки уже выше, чем были в предкризисном 2007 г. Но в этот раз залить проблему деньгами может не получиться. Тогда доходы экономических агентов были в полтора раза ниже, а долговая нагрузка — вдвое меньше, поэтому можно было поддерживать функционирование финансовой системы через нулевые ставки и следующие одна за другой программы количественного смягчения (QE).

Две фундаментальные проблемы — рост стоимости обслуживания долга и проблемы в рефинансировании — пока не имеют очевидного решения. При этом инфляция может поспособствовать рассасыванию долгов, а количественное смягчение — их рефинансированию.

Есть и другой выход: найти какой-то алгоритм списания большей части долгов, что даст ФРС свободу в борьбе с инфляцией. Однако эксперимент со списанием части долгов по образовательным кредитам, который вызвал в США ожесточённые дебаты, показал, насколько это непросто.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба