За счет относительной устойчивости к санкционному давлению и ожидания высоких дивидендных выплат по итогам года акции «Газпром нефти» смогли с начала года показать существенно более сильный перформанс, чем широкий рынок и нефтегазовый сектор. Несмотря на достаточно стабильное состояние бизнеса, мы полагаем, что после ралли последних недель акции «Газпром нефти» исчерпали свой потенциал роста, в связи с чем покупать их лучше в случае коррекции.

Мы присваиваем акциям «Газпром нефти» рейтинг «Держать» с целевой ценой 449 руб. на горизонте 12 мес. Апсайд составляет 8,2%.

«Газпром нефть» - третья в России компания по объему добычи нефти». Деятельность «Газпром нефти» охватывает добычу и переработку нефти и газа, сеть АЗС и нефтехимию.

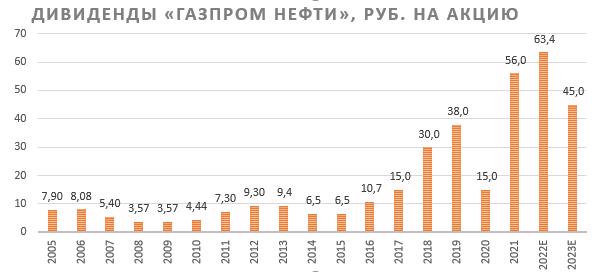

Наиболее сильной стороной «Газпром нефти» являются высокие дивиденды. Действующая дивидендная политика компании предполагает выплату 50% скорректированной чистой прибыли. По нашим оценкам, размер выплат по итогам 2022 года может составить 63,4 руб. на акцию, что соответствует 15,3% доходности. При этом существует достаточно высокая вероятность выплаты промежуточных дивидендов за 9 мес., размер которых может составить 52,5 руб. на акцию (12,7% доходности).

Как и прочие российские нефтяники, «Газпром нефть» выигрывает от действий ОПЕК+ по сокращению квот на добычу. Россия и так добывает существенно ниже квоты, в связи с чем ее сокращение добычи не коснется. При этом полагаем, что вместе с санкциями против РФ и сниженным уровнем запасов действия ОПЕК+ позволят ценам на нефть удерживаться выше отметки $ 90 за баррель, что поддержит акции нефтяников.

Среди других сильных сторон «Газпром нефти» можно выделить низкую долговую нагрузку и фокус на внутреннем рынке. Это позволит сохранить финансовую устойчивость даже во время кризиса и уменьшает объем экспорта, который необходимо переориентировать.

На данный момент сильные стороны «Газпром нефти» во многом учтены в ее котировках. С начала года акции компании опередили и широкий рынок, и сектор, исчерпав, на наш взгляд, среднесрочный потенциал роста после ралли последних недель.

Для расчета целевой цены акций «Газпром нефти» мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS 2022 и 2023 гг. относительно российских и международных аналогов. При этом для учета санкционных рисков мы применяли дисконт 40% по отношению к международным аналогам. Наша оценка подразумевает апсайд 8,2%.

Ключевым риском в инвестиционном кейсе «Газпром нефти» является влияние санкций. Эмбарго на морские поставки нефти и нефтепродуктов вместе с попыткой ограничить стоимость российской нефти, на наш взгляд, могут привести к снижению добычи нефти компанией на 5–10% в 2023 году. Также среди возможных негативных факторов стоит отметить возможность снижения цен на нефть, укрепления рубля и отрицательное влияние повышения налоговой нагрузки.

Описание компании

«Газпром нефть» - третья в России компания по объему добычи нефти. В четвертом квартале 2021 году уровень добычи нефти, конденсата и прочих ЖУВ составлял 1,3 млн б/с. Основные добывающие активы расположены в Сибири, а ключевыми нефтяными месторождениями являются Приобское, Новопортовское и Мессояхские. Кроме добычи нефти, «Газпром нефть» занимается добычей природного газа, нефтепереработкой и нефтехимией. За счет значительного объема нефтепереработки (43,5 млн тонн в 2021 году) 65% выручки достигается продажей нефтепродуктов.

Факторы роста

Как и у большинства компаний в нефтегазовом секторе, основным краткосрочным драйвером роста акций «Газпром нефти» могут стать дивидендные выплаты. «Газпром», владеющий почти 96% акций «Газпром нефти», на данный момент нуждается в средствах на фоне выплаты рекордных промежуточных дивидендов и повышения НДПИ. Мы полагаем, что «Газпром нефть» продолжит придерживаться своей дивидендной политики и, как и в прошлые годы, выплатит промежуточные дивиденды за 9 мес.

Напомним, действующая дивидендная политика компании предполагает выплату 50% скорректированной чистой прибыли по МСФО. Согласно политике, прибыль может (но необязательно) корректироваться на прибыль (убыток) по курсовым разницам, обесценение активов, финансовый результат по виду деятельности «технологическое присоединение к тепловым сетям» и несколько менее важных статей.

По нашим оценкам, дивиденд за 2022 год может составить 63,4 руб. на акцию, что соответствует 15,3% доходности. При этом потенциальный размер промежуточных выплат за 9 мес. равен 52,5 руб. (12,7% доходности). Отметим, что ранее решение о промежуточных дивидендах принималось в середине ноября.

Среди других сильных сторон компании можно выделить:

«Газпром нефть» обладает достаточно современной нефтепереработкой. Омский НПЗ, крупнейший НПЗ компании, после запуска уже построенного комплекса глубокой нефтепереработки увеличит глубину нефтепереработки до 97%. Что более важно, 69% выручки от продажи нефтепродуктов в 2021 году «Газпром нефть» получала от реализации на внутреннем рынке и в странах СНГ. Это значит, что эмбарго на поставки нефтепродуктов ЕС затронет «Газпром нефть» слабее некоторых аналогов.

Страны ОПЕК+ приняли решение сократить квоту на добычу на 2 млн б/с, чтобы поддержать цены в условиях ожидаемой рецессии. При этом РФ и так добывает существенно ниже квоты, в связи с чем ее сокращение добычи не коснется. Полагаем, вместе с санкциями против РФ и сниженным уровнем запасов действия ОПЕК+ позволят ценам на нефть удерживаться выше отметки $ 90 за баррель, что поддержит акции нефтяников.

«Газпром нефть» фактически является государственной компанией, что, на наш взгляд, может упростить нефтянику поиск танкеров для переориентации экспорта на рынки АТР. В частности, высока вероятность того, что государственный «Совкомфлот» будет отдавать приоритет транспортировке нефти именно государственных нефтяников.

По итогам 2021 года коэффициент «Чистый долг / EBITDA» у «Газпром нефти» находился на отметке 0,3х, что является крайне комфортным значением.

Риски

Ключевым риском в инвестиционном кейсе «Газпром нефти» являются западные санкции. Эмбарго на морские поставки нефти и нефтепродуктов в ЕС, а также попытки ограничить стоимость российской нефти вынудят российские компании искать новые рынки сбыта, а также увеличивать расходы на транспортировку. Мы полагаем, что за счет высокой доли внутреннего рынка в выручке и сотрудничества с «Совкомфлотом» «Газпром нефть» сможет сократить добычу слабее некоторых аналогов - в пределах 5–10% в 2023 году.

До СВО стратегия «Газпром нефти» предполагала рост добычи углеводородов до 130 млн тонн к 2025 году против 101,4 млн тонн по итогам 2021 года. Основной рост планировался за счет увеличения добычи природного газа. На данный момент у РФ (в частности, у «Газпрома») существенные проблемы со сбытом добываемого газа. На этом фоне конкуренция внутри РФ может вырасти, что способно помешать «Газпром нефти» увеличить добычу согласно плану.

Рост налоговой нагрузки в виде временного повышения экспортной пошлины и продления корректировки демпфера окажет негативное влияние на финансовые результаты «Газпром нефти» за 2023 год на уровне 5–7% EBITDA.

Аномально крепкий рубль давит на финансовые результаты всех экспортеров. С учетом дисконта российского сорта Urals примерно $20–25 за баррель нефть в рублях сейчас стоит около 4400 руб. за баррель - нейтральное по историческим меркам значение.

Финансовые результаты

Как и многие другие российские компании, «Газпром нефть» не публиковала финансовые результаты по МСФО с момента выхода отчета за 2021 год, что вместе с перебоями с экспортом и добычей осложняет прогноз финансовых результатов.

По нашим оценкам, текущий год может оказаться успешнее сильного 2021 года, что преимущественно обусловлено высокой базой за первое полугодие, когда рублевые цены на нефть находились на повышенном уровне. При этом уже в 2023 году на основные показатели «Газпром нефти» будет давить вероятное снижение добычи из-за ввода европейского эмбарго, повышение налоговой нагрузки, умеренно крепкий рубль и возможное увеличение дисконта на российскую нефть после ввода эмбарго.

«Газпром нефть»: историческая и прогнозная динамика ключевых показателей, млрд руб.

Оценка

Для расчета целевой цены акций «Газпром нефти» мы использовали оценку по мультипликаторам относительно российских и международных нефтяников. Для зарубежных компаний мы использовали дисконт 40%, чтобы учесть санкционные риски.

Наша оценка предполагает целевую цену 449 руб. Это соответствует апсайду 8,2% и рейтингу «Держать».

Акции на фондовом рынке

С начала года акции «Газпром нефти» смогли существенно опередить широкий рынок и стали одними из лучших в нефтегазовом секторе. Причины столь сильного перформанса - относительная устойчивость к санкциям, низкий free float и вероятная приверженность дивидендной политике. При этом мы полагаем, что «Газпром нефть» исчерпала среднесрочный потенциал роста и в дальнейшей будет показывать перформанс, близкий к сектору.

Техническая картина

С технической точки зрения акции «Газпром нефти» вплотную приблизились к линии среднесрочного нисходящего тренда. Учитывая достаточно высокий уровень перекупленности, полагаем, что краткосрочно сопротивление устоит, а открывать длинные позиции лучше в случае коррекции ближе к уровню поддержки у 373 руб.

Мы присваиваем акциям «Газпром нефти» рейтинг «Держать» с целевой ценой 449 руб. на горизонте 12 мес. Апсайд составляет 8,2%.

«Газпром нефть» - третья в России компания по объему добычи нефти». Деятельность «Газпром нефти» охватывает добычу и переработку нефти и газа, сеть АЗС и нефтехимию.

Наиболее сильной стороной «Газпром нефти» являются высокие дивиденды. Действующая дивидендная политика компании предполагает выплату 50% скорректированной чистой прибыли. По нашим оценкам, размер выплат по итогам 2022 года может составить 63,4 руб. на акцию, что соответствует 15,3% доходности. При этом существует достаточно высокая вероятность выплаты промежуточных дивидендов за 9 мес., размер которых может составить 52,5 руб. на акцию (12,7% доходности).

Как и прочие российские нефтяники, «Газпром нефть» выигрывает от действий ОПЕК+ по сокращению квот на добычу. Россия и так добывает существенно ниже квоты, в связи с чем ее сокращение добычи не коснется. При этом полагаем, что вместе с санкциями против РФ и сниженным уровнем запасов действия ОПЕК+ позволят ценам на нефть удерживаться выше отметки $ 90 за баррель, что поддержит акции нефтяников.

Среди других сильных сторон «Газпром нефти» можно выделить низкую долговую нагрузку и фокус на внутреннем рынке. Это позволит сохранить финансовую устойчивость даже во время кризиса и уменьшает объем экспорта, который необходимо переориентировать.

На данный момент сильные стороны «Газпром нефти» во многом учтены в ее котировках. С начала года акции компании опередили и широкий рынок, и сектор, исчерпав, на наш взгляд, среднесрочный потенциал роста после ралли последних недель.

Для расчета целевой цены акций «Газпром нефти» мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS 2022 и 2023 гг. относительно российских и международных аналогов. При этом для учета санкционных рисков мы применяли дисконт 40% по отношению к международным аналогам. Наша оценка подразумевает апсайд 8,2%.

Ключевым риском в инвестиционном кейсе «Газпром нефти» является влияние санкций. Эмбарго на морские поставки нефти и нефтепродуктов вместе с попыткой ограничить стоимость российской нефти, на наш взгляд, могут привести к снижению добычи нефти компанией на 5–10% в 2023 году. Также среди возможных негативных факторов стоит отметить возможность снижения цен на нефть, укрепления рубля и отрицательное влияние повышения налоговой нагрузки.

Описание компании

«Газпром нефть» - третья в России компания по объему добычи нефти. В четвертом квартале 2021 году уровень добычи нефти, конденсата и прочих ЖУВ составлял 1,3 млн б/с. Основные добывающие активы расположены в Сибири, а ключевыми нефтяными месторождениями являются Приобское, Новопортовское и Мессояхские. Кроме добычи нефти, «Газпром нефть» занимается добычей природного газа, нефтепереработкой и нефтехимией. За счет значительного объема нефтепереработки (43,5 млн тонн в 2021 году) 65% выручки достигается продажей нефтепродуктов.

Факторы роста

Как и у большинства компаний в нефтегазовом секторе, основным краткосрочным драйвером роста акций «Газпром нефти» могут стать дивидендные выплаты. «Газпром», владеющий почти 96% акций «Газпром нефти», на данный момент нуждается в средствах на фоне выплаты рекордных промежуточных дивидендов и повышения НДПИ. Мы полагаем, что «Газпром нефть» продолжит придерживаться своей дивидендной политики и, как и в прошлые годы, выплатит промежуточные дивиденды за 9 мес.

Напомним, действующая дивидендная политика компании предполагает выплату 50% скорректированной чистой прибыли по МСФО. Согласно политике, прибыль может (но необязательно) корректироваться на прибыль (убыток) по курсовым разницам, обесценение активов, финансовый результат по виду деятельности «технологическое присоединение к тепловым сетям» и несколько менее важных статей.

По нашим оценкам, дивиденд за 2022 год может составить 63,4 руб. на акцию, что соответствует 15,3% доходности. При этом потенциальный размер промежуточных выплат за 9 мес. равен 52,5 руб. (12,7% доходности). Отметим, что ранее решение о промежуточных дивидендах принималось в середине ноября.

Среди других сильных сторон компании можно выделить:

«Газпром нефть» обладает достаточно современной нефтепереработкой. Омский НПЗ, крупнейший НПЗ компании, после запуска уже построенного комплекса глубокой нефтепереработки увеличит глубину нефтепереработки до 97%. Что более важно, 69% выручки от продажи нефтепродуктов в 2021 году «Газпром нефть» получала от реализации на внутреннем рынке и в странах СНГ. Это значит, что эмбарго на поставки нефтепродуктов ЕС затронет «Газпром нефть» слабее некоторых аналогов.

Страны ОПЕК+ приняли решение сократить квоту на добычу на 2 млн б/с, чтобы поддержать цены в условиях ожидаемой рецессии. При этом РФ и так добывает существенно ниже квоты, в связи с чем ее сокращение добычи не коснется. Полагаем, вместе с санкциями против РФ и сниженным уровнем запасов действия ОПЕК+ позволят ценам на нефть удерживаться выше отметки $ 90 за баррель, что поддержит акции нефтяников.

«Газпром нефть» фактически является государственной компанией, что, на наш взгляд, может упростить нефтянику поиск танкеров для переориентации экспорта на рынки АТР. В частности, высока вероятность того, что государственный «Совкомфлот» будет отдавать приоритет транспортировке нефти именно государственных нефтяников.

По итогам 2021 года коэффициент «Чистый долг / EBITDA» у «Газпром нефти» находился на отметке 0,3х, что является крайне комфортным значением.

Риски

Ключевым риском в инвестиционном кейсе «Газпром нефти» являются западные санкции. Эмбарго на морские поставки нефти и нефтепродуктов в ЕС, а также попытки ограничить стоимость российской нефти вынудят российские компании искать новые рынки сбыта, а также увеличивать расходы на транспортировку. Мы полагаем, что за счет высокой доли внутреннего рынка в выручке и сотрудничества с «Совкомфлотом» «Газпром нефть» сможет сократить добычу слабее некоторых аналогов - в пределах 5–10% в 2023 году.

До СВО стратегия «Газпром нефти» предполагала рост добычи углеводородов до 130 млн тонн к 2025 году против 101,4 млн тонн по итогам 2021 года. Основной рост планировался за счет увеличения добычи природного газа. На данный момент у РФ (в частности, у «Газпрома») существенные проблемы со сбытом добываемого газа. На этом фоне конкуренция внутри РФ может вырасти, что способно помешать «Газпром нефти» увеличить добычу согласно плану.

Рост налоговой нагрузки в виде временного повышения экспортной пошлины и продления корректировки демпфера окажет негативное влияние на финансовые результаты «Газпром нефти» за 2023 год на уровне 5–7% EBITDA.

Аномально крепкий рубль давит на финансовые результаты всех экспортеров. С учетом дисконта российского сорта Urals примерно $20–25 за баррель нефть в рублях сейчас стоит около 4400 руб. за баррель - нейтральное по историческим меркам значение.

Финансовые результаты

Как и многие другие российские компании, «Газпром нефть» не публиковала финансовые результаты по МСФО с момента выхода отчета за 2021 год, что вместе с перебоями с экспортом и добычей осложняет прогноз финансовых результатов.

По нашим оценкам, текущий год может оказаться успешнее сильного 2021 года, что преимущественно обусловлено высокой базой за первое полугодие, когда рублевые цены на нефть находились на повышенном уровне. При этом уже в 2023 году на основные показатели «Газпром нефти» будет давить вероятное снижение добычи из-за ввода европейского эмбарго, повышение налоговой нагрузки, умеренно крепкий рубль и возможное увеличение дисконта на российскую нефть после ввода эмбарго.

«Газпром нефть»: историческая и прогнозная динамика ключевых показателей, млрд руб.

Оценка

Для расчета целевой цены акций «Газпром нефти» мы использовали оценку по мультипликаторам относительно российских и международных нефтяников. Для зарубежных компаний мы использовали дисконт 40%, чтобы учесть санкционные риски.

Наша оценка предполагает целевую цену 449 руб. Это соответствует апсайду 8,2% и рейтингу «Держать».

Акции на фондовом рынке

С начала года акции «Газпром нефти» смогли существенно опередить широкий рынок и стали одними из лучших в нефтегазовом секторе. Причины столь сильного перформанса - относительная устойчивость к санкциям, низкий free float и вероятная приверженность дивидендной политике. При этом мы полагаем, что «Газпром нефть» исчерпала среднесрочный потенциал роста и в дальнейшей будет показывать перформанс, близкий к сектору.

Техническая картина

С технической точки зрения акции «Газпром нефти» вплотную приблизились к линии среднесрочного нисходящего тренда. Учитывая достаточно высокий уровень перекупленности, полагаем, что краткосрочно сопротивление устоит, а открывать длинные позиции лучше в случае коррекции ближе к уровню поддержки у 373 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба