28 октября 2022 Финам Беленькая Ольга

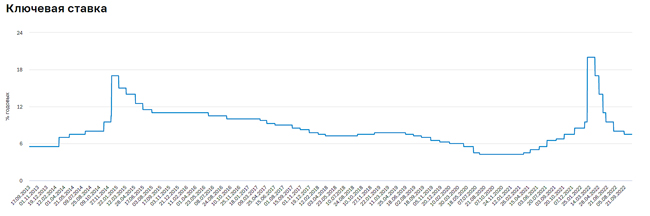

28 октября на очередном заседании Банк России сохранил ключевую ставку на уровне 7,5%, решение было ожидаемо нами и совпало с консенсус-прогнозом. Сохранен и нейтральный сигнал на будущее – «Банк России будет принимать дальнейшие решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков». По словам руководства ЦБ (Э. Набиуллина, А. Заботкин), и решение о сохранении ставки без изменений, и нейтральный сигнал принимались «широким консенсусом».

По мнению ЦБ, частичная мобилизация будет сдерживающим фактором для динамики потребительского спроса и инфляции на горизонте ближайших месяцев, однако в последующем ее эффекты будут проинфляционными (возможное сокращение предложения рабочей силы, ее переток между секторами, рост зарплат). В целом ЦБ видит прежнюю картину - сбалансированность проинфляционных и дезинфляционных рисков на краткосрочном горизонте и преобладание проинфляционных рисков на среднесрочном горизонте, но при этом видит некоторое увеличение проинфляционных рисков с середины сентября. В их числе - усиление геополитической напряженности, частичная мобилизация, а также ухудшение ситуации в мировой экономике.

Прогноз инфляции на текущий год смещен вверх с 11-13% до 12-13%, с учетом переноса сроков индексации тарифов ЖКХ с июля 2023 г на декабрь 2022 г., на следующие годы остался без изменений (5-7% в 2023 г и 4% в 2024 г). Прогноз ВВП на текущий год повышен с -6-4% до -3,5-3%, на будущий год сохранен без изменений (-4-1%). По прогнозу Банка России, низшая точка спада будет пройдена в середине будущего года. На текущий год существенно улучшены прогнозы конечного потребления домашних хозяйств и инвестиций в основной капитал, но на будущий год ухудшен прогноз негативной динамики инвестиций в основной капитал (инвестиционный спад перенесен на будущий год). Новый прогноз предполагает существенно более высокий рост денежной массы в этом году – 23-26% против 12-17% в июле. Это в какой-то степени может быть связано с более высокими прогнозами роста кредитования (9-12% против 5-10%), и, видимо, в большей – с увеличением притока денег по бюджетному каналу. Очевидно, это проинфляционный фактор, о котором в явном виде ЦБ не говорит.

Как отметила г-жа Набиуллина, «за последний месяц произошли события, возникли риски, влияние которых на экономику и цены неоднозначно. По мере поступления данных о развитии экономики в этих условиях мы будем дополнительно уточнять наши оценки этих эффектов и их влияние на прогноз». Новый среднесрочный прогноз ЦБ предполагает среднюю ключевую ставку в период с 31 октября до конца года в диапазоне 7,4-7,6%, что, по нашим оценкам, соответствует диапазону 7-8% на конец года (т.е. на последнем оставшемся до конца года заседании 16 декабря ставка может сохраниться без изменений или быть изменена на +/-0,5 п.п.). Прогнозы средней ключевой ставки на 2023-25 гг остались без изменений по сравнению с июльским прогнозом (6,5-8,5%, 6-7% и 5-6%). Мы полагаем, что ЦБ, отмечая увеличение среднесрочных проинфляционных рисков, будет крайне осторожен в отношении возможности дальнейшего снижения ставок.

28 октября на очередном заседании Банк России сохранил ключевую ставку на уровне 7,5%, решение было ожидаемо нами и совпало с консенсус-прогнозом. Сохранен и нейтральный сигнал на будущее – «Банк России будет принимать дальнейшие решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков». Новый среднесрочный прогноз ЦБ предполагает среднюю ключевую ставку в период с 31 октября до конца года в диапазоне 7,4-7,6%, что, по нашим оценкам, соответствует диапазону 7-8% на конец года (т.е. на последнем оставшемся до конца года заседании 16 декабря ставка может сохраниться без изменений или быть изменена на +/-0,5 п.п.). Прогнозы средней ключевой ставки на 2023-25 гг остались без изменений по сравнению с базовым прогнозом ОНЕГДКП (6,5-8,5%, 6-7% и 5-6%). Мы полагаем, что ЦБ, отмечая увеличение среднесрочных проинфляционных рисков, будет крайне осторожен в отношении возможности дальнейшего снижения ставок.

По мнению ЦБ, частичная мобилизация будет сдерживающим фактором для динамики потребительского спроса и инфляции на горизонте ближайших месяцев, однако в последующем ее эффекты будут проинфляционными (сокращение предложения). Глава ЦБ полагает, что выплаты участникам СВО не должны в целом привести к ускорению инфляции (по крайней мере, до конца года), т.к. они уже учтены в бюджетных прогнозах и домохозяйства пока не спешат наращивать расходы – но ЦБ будет отслеживать ситуацию в целом и по отдельным регионам. В целом ЦБ видит прежнюю картину - сбалансированность проинфляционных и дезинфляционных рисков на краткосрочном горизонте и преобладание проинфляционных рисков на среднесрочном горизонте, но при этом видит некоторое увеличение этих рисков с середины сентября.

Прогноз инфляции на текущий год повышен с 11-13% до 12-13%, с учетом переноса сроков индексации тарифов ЖКХ с июля 2023 г на декабрь 2022 г. (по оценке главы ЦБ, это даст вклад в инфляцию примерно в 0,5 п.п. до конца года). На 2023 г и 2024 г прогноз сохранен без изменений (5-7% и 4%, соответственно). Прогноз ВВП на текущий год повышен с -6-4% до -3,5-3%. По словам Э. Набиуллиной, это связано с более позитивной ситуацией в III квартале благодаря промышленному производству и сельскому хозяйству; однако, по оперативным данным, в сентябре экономическая активность вновь начала снижаться на фоне ослабления потребительского спроса, а также ухудшения условий для российского экспорта. Прогноз ВВП на будущий год сохранен без изменений (-4-1%). По прогнозу Банка России, низшая точка спада будет пройдена в середине будущего года, экономика перейдет к росту во втором полугодии 2023 года и выйдет на положительные темпы роста в 4Q23. При этом на текущий год существенно улучшены прогнозы конечного потребления домашних хозяйств и инвестиций в основной капитал, но на будущий год ухудшен прогноз негативной динамики инвестиций в основной капитал (инвестиционный спад перенесен на будущий год). Как отметила г-жа Набиуллина, инвестиции в развитие могут сдерживаться как общей неопределенностью, так и сложностями с покупкой и доставкой оборудования.

ЦБ улучшил прогноз профицита счета текущих операций на этот год с 243 до $253 млрд, но фактически оставил его в рамках июльского прогноза на последующие годы (последовательное и значительное сокращение, до $123 млрд в 2023 г и до $15 млрд в 2025 г). Это отражает ожидания существенного сокращения экспорта (с рекордных $631 млрд до $515 млрд в будущем году и $431 млрд в 2025 г) вследствие санкционных ограничений, ухудшения ситуации в мировой экономике, параллельно с постепенным восстановлением импорта. Мы полагаем, что это должно способствовать постепенному ослаблению курса рубля.

Новый прогноз предполагает существенно более высокий рост денежной массы в этом году – 23-26% против 12-17% в июле. Это в небольшой степени может быть связано с более высокими прогнозами роста кредитования (9-12% против 5-10%), и, видимо, в большей – с увеличением притока денег по бюджетному каналу. Очевидно, это проинфляционный фактор, о котором в явном виде ЦБ не говорит.

ЦБ отмечает, что инфляционное давление остается пониженным, хотя месячный сезонно сглаженный темп роста цен в сентябре увеличился по сравнению с очень низкими значениями мая-июля. Низкой текущей инфляции способствует высокая склонность населения к сбережению, замедление восстановления потребительской активности и некоторое ужесточение денежно-кредитных условий вследствие геополитических факторов и неопределенности, связанной с мобилизацией. Но на стороне проинфляционных рисков - рост инфляционных ожиданий населения и бизнеса, увеличение доли наиболее ликвидных средств в структуре сбережений, увеличение напряженности с численностью и структурой рабочей силы из-за мобилизации (добавим, и миграционного оттока) на фоне рекордно низкой безработицы, возможное усиление ограничений со стороны импорта и риски для курса рубля из-за растущей угрозы глобальной рецессии.

ЦБ отдельно отмечает риски бюджетной политики - в случае дополнительного расширения бюджетного дефицита может потребоваться более жесткая денежно-кредитная политика для возвращения инфляции к цели в 2024 году и ее поддержания вблизи 4% в дальнейшем.

По мнению ЦБ, частичная мобилизация будет сдерживающим фактором для динамики потребительского спроса и инфляции на горизонте ближайших месяцев, однако в последующем ее эффекты будут проинфляционными (возможное сокращение предложения рабочей силы, ее переток между секторами, рост зарплат). В целом ЦБ видит прежнюю картину - сбалансированность проинфляционных и дезинфляционных рисков на краткосрочном горизонте и преобладание проинфляционных рисков на среднесрочном горизонте, но при этом видит некоторое увеличение проинфляционных рисков с середины сентября. В их числе - усиление геополитической напряженности, частичная мобилизация, а также ухудшение ситуации в мировой экономике.

Прогноз инфляции на текущий год смещен вверх с 11-13% до 12-13%, с учетом переноса сроков индексации тарифов ЖКХ с июля 2023 г на декабрь 2022 г., на следующие годы остался без изменений (5-7% в 2023 г и 4% в 2024 г). Прогноз ВВП на текущий год повышен с -6-4% до -3,5-3%, на будущий год сохранен без изменений (-4-1%). По прогнозу Банка России, низшая точка спада будет пройдена в середине будущего года. На текущий год существенно улучшены прогнозы конечного потребления домашних хозяйств и инвестиций в основной капитал, но на будущий год ухудшен прогноз негативной динамики инвестиций в основной капитал (инвестиционный спад перенесен на будущий год). Новый прогноз предполагает существенно более высокий рост денежной массы в этом году – 23-26% против 12-17% в июле. Это в какой-то степени может быть связано с более высокими прогнозами роста кредитования (9-12% против 5-10%), и, видимо, в большей – с увеличением притока денег по бюджетному каналу. Очевидно, это проинфляционный фактор, о котором в явном виде ЦБ не говорит.

Как отметила г-жа Набиуллина, «за последний месяц произошли события, возникли риски, влияние которых на экономику и цены неоднозначно. По мере поступления данных о развитии экономики в этих условиях мы будем дополнительно уточнять наши оценки этих эффектов и их влияние на прогноз». Новый среднесрочный прогноз ЦБ предполагает среднюю ключевую ставку в период с 31 октября до конца года в диапазоне 7,4-7,6%, что, по нашим оценкам, соответствует диапазону 7-8% на конец года (т.е. на последнем оставшемся до конца года заседании 16 декабря ставка может сохраниться без изменений или быть изменена на +/-0,5 п.п.). Прогнозы средней ключевой ставки на 2023-25 гг остались без изменений по сравнению с июльским прогнозом (6,5-8,5%, 6-7% и 5-6%). Мы полагаем, что ЦБ, отмечая увеличение среднесрочных проинфляционных рисков, будет крайне осторожен в отношении возможности дальнейшего снижения ставок.

28 октября на очередном заседании Банк России сохранил ключевую ставку на уровне 7,5%, решение было ожидаемо нами и совпало с консенсус-прогнозом. Сохранен и нейтральный сигнал на будущее – «Банк России будет принимать дальнейшие решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков». Новый среднесрочный прогноз ЦБ предполагает среднюю ключевую ставку в период с 31 октября до конца года в диапазоне 7,4-7,6%, что, по нашим оценкам, соответствует диапазону 7-8% на конец года (т.е. на последнем оставшемся до конца года заседании 16 декабря ставка может сохраниться без изменений или быть изменена на +/-0,5 п.п.). Прогнозы средней ключевой ставки на 2023-25 гг остались без изменений по сравнению с базовым прогнозом ОНЕГДКП (6,5-8,5%, 6-7% и 5-6%). Мы полагаем, что ЦБ, отмечая увеличение среднесрочных проинфляционных рисков, будет крайне осторожен в отношении возможности дальнейшего снижения ставок.

По мнению ЦБ, частичная мобилизация будет сдерживающим фактором для динамики потребительского спроса и инфляции на горизонте ближайших месяцев, однако в последующем ее эффекты будут проинфляционными (сокращение предложения). Глава ЦБ полагает, что выплаты участникам СВО не должны в целом привести к ускорению инфляции (по крайней мере, до конца года), т.к. они уже учтены в бюджетных прогнозах и домохозяйства пока не спешат наращивать расходы – но ЦБ будет отслеживать ситуацию в целом и по отдельным регионам. В целом ЦБ видит прежнюю картину - сбалансированность проинфляционных и дезинфляционных рисков на краткосрочном горизонте и преобладание проинфляционных рисков на среднесрочном горизонте, но при этом видит некоторое увеличение этих рисков с середины сентября.

Прогноз инфляции на текущий год повышен с 11-13% до 12-13%, с учетом переноса сроков индексации тарифов ЖКХ с июля 2023 г на декабрь 2022 г. (по оценке главы ЦБ, это даст вклад в инфляцию примерно в 0,5 п.п. до конца года). На 2023 г и 2024 г прогноз сохранен без изменений (5-7% и 4%, соответственно). Прогноз ВВП на текущий год повышен с -6-4% до -3,5-3%. По словам Э. Набиуллиной, это связано с более позитивной ситуацией в III квартале благодаря промышленному производству и сельскому хозяйству; однако, по оперативным данным, в сентябре экономическая активность вновь начала снижаться на фоне ослабления потребительского спроса, а также ухудшения условий для российского экспорта. Прогноз ВВП на будущий год сохранен без изменений (-4-1%). По прогнозу Банка России, низшая точка спада будет пройдена в середине будущего года, экономика перейдет к росту во втором полугодии 2023 года и выйдет на положительные темпы роста в 4Q23. При этом на текущий год существенно улучшены прогнозы конечного потребления домашних хозяйств и инвестиций в основной капитал, но на будущий год ухудшен прогноз негативной динамики инвестиций в основной капитал (инвестиционный спад перенесен на будущий год). Как отметила г-жа Набиуллина, инвестиции в развитие могут сдерживаться как общей неопределенностью, так и сложностями с покупкой и доставкой оборудования.

ЦБ улучшил прогноз профицита счета текущих операций на этот год с 243 до $253 млрд, но фактически оставил его в рамках июльского прогноза на последующие годы (последовательное и значительное сокращение, до $123 млрд в 2023 г и до $15 млрд в 2025 г). Это отражает ожидания существенного сокращения экспорта (с рекордных $631 млрд до $515 млрд в будущем году и $431 млрд в 2025 г) вследствие санкционных ограничений, ухудшения ситуации в мировой экономике, параллельно с постепенным восстановлением импорта. Мы полагаем, что это должно способствовать постепенному ослаблению курса рубля.

Новый прогноз предполагает существенно более высокий рост денежной массы в этом году – 23-26% против 12-17% в июле. Это в небольшой степени может быть связано с более высокими прогнозами роста кредитования (9-12% против 5-10%), и, видимо, в большей – с увеличением притока денег по бюджетному каналу. Очевидно, это проинфляционный фактор, о котором в явном виде ЦБ не говорит.

ЦБ отмечает, что инфляционное давление остается пониженным, хотя месячный сезонно сглаженный темп роста цен в сентябре увеличился по сравнению с очень низкими значениями мая-июля. Низкой текущей инфляции способствует высокая склонность населения к сбережению, замедление восстановления потребительской активности и некоторое ужесточение денежно-кредитных условий вследствие геополитических факторов и неопределенности, связанной с мобилизацией. Но на стороне проинфляционных рисков - рост инфляционных ожиданий населения и бизнеса, увеличение доли наиболее ликвидных средств в структуре сбережений, увеличение напряженности с численностью и структурой рабочей силы из-за мобилизации (добавим, и миграционного оттока) на фоне рекордно низкой безработицы, возможное усиление ограничений со стороны импорта и риски для курса рубля из-за растущей угрозы глобальной рецессии.

ЦБ отдельно отмечает риски бюджетной политики - в случае дополнительного расширения бюджетного дефицита может потребоваться более жесткая денежно-кредитная политика для возвращения инфляции к цели в 2024 году и ее поддержания вблизи 4% в дальнейшем.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба