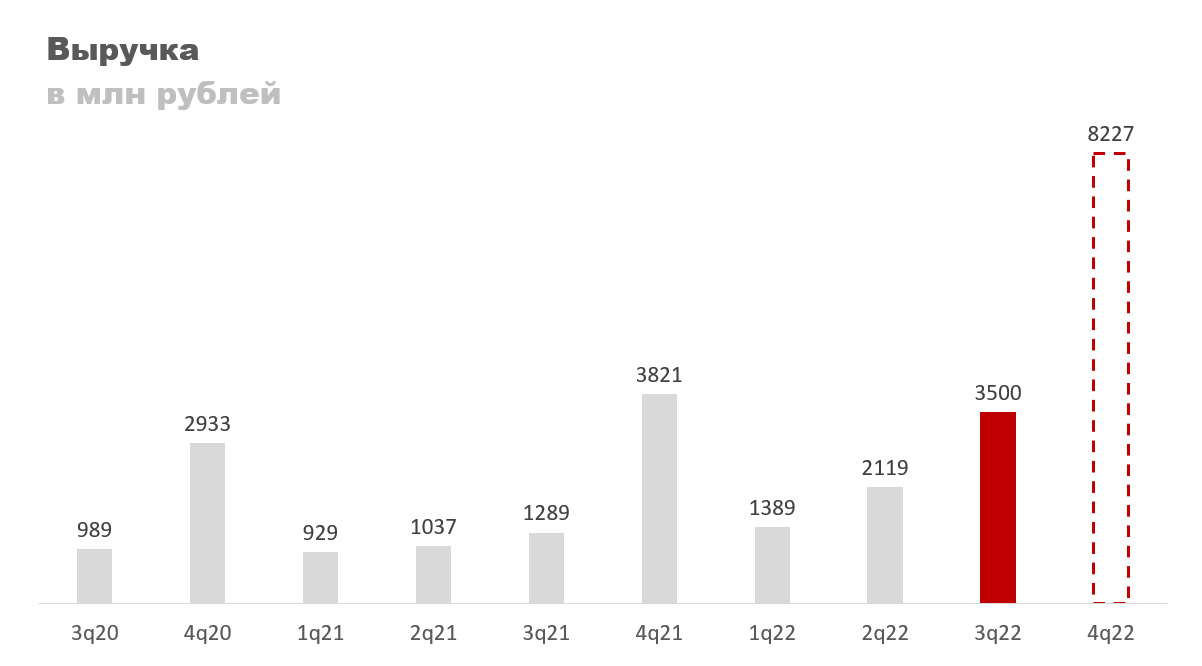

Positive Technologies раскрыли финансовую отчетность за третий квартал 2022 года. Выручка выросла на 171% год к году и составила 3,5 млрд рублей. Отличный результат! Учитывая, что большую часть выручки компания получает в четвертом квартале, около 54%, то уже можно предположить, что за 2022 год Positive заработает 15,2 млрд рублей. Это даже немного выше верхней границы прогноза руководства, они закладывают 12-15 млрд рублей.

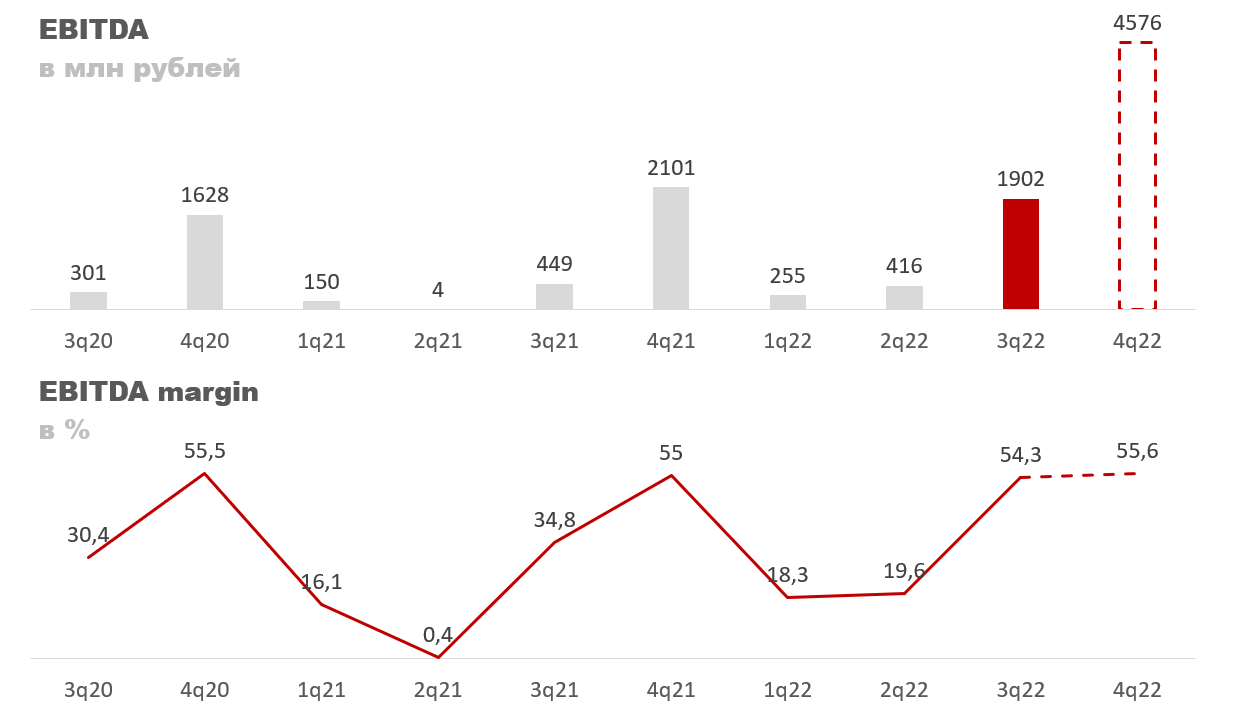

EBITDA выросла в 4,2 раза и составила 1,9 млрд рублей, а ее маржа дошла до 54%, что обычно происходит только в четвертом квартале. По моим расчетам за год EBITDA составит 7,15 млрд рублей, это дает нам форвардный EV/EBITDA в размере 12 — достаточно низкий показатель для IT отрасли. Тот же Яндекс сейчас торгуется с EV/EBITDA 14.

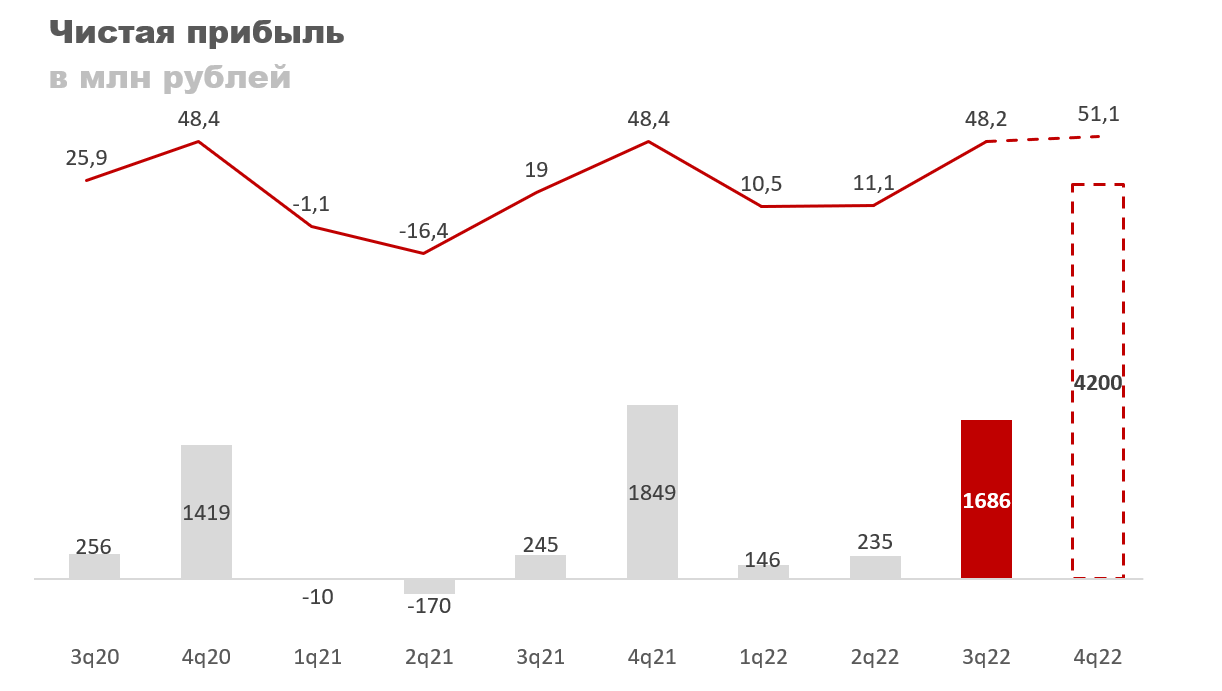

Прибыль Positive выросла в 7 раз год к году и составила 1,7 млрд рублей. Уже по итогам 9 месяцев компания заработала больше, чем за весь прошлый год, а ведь основная прибыль еще впереди. По моим расчетам прибыль за четвертый квартал составит 4,2 млрд рублей, а за весь год — 6,3 млрд. Форвардный P/E — 13,4. Опять же достаточно дешево для IT. Есть компании из пищевой промышленности, которые стоят дороже.

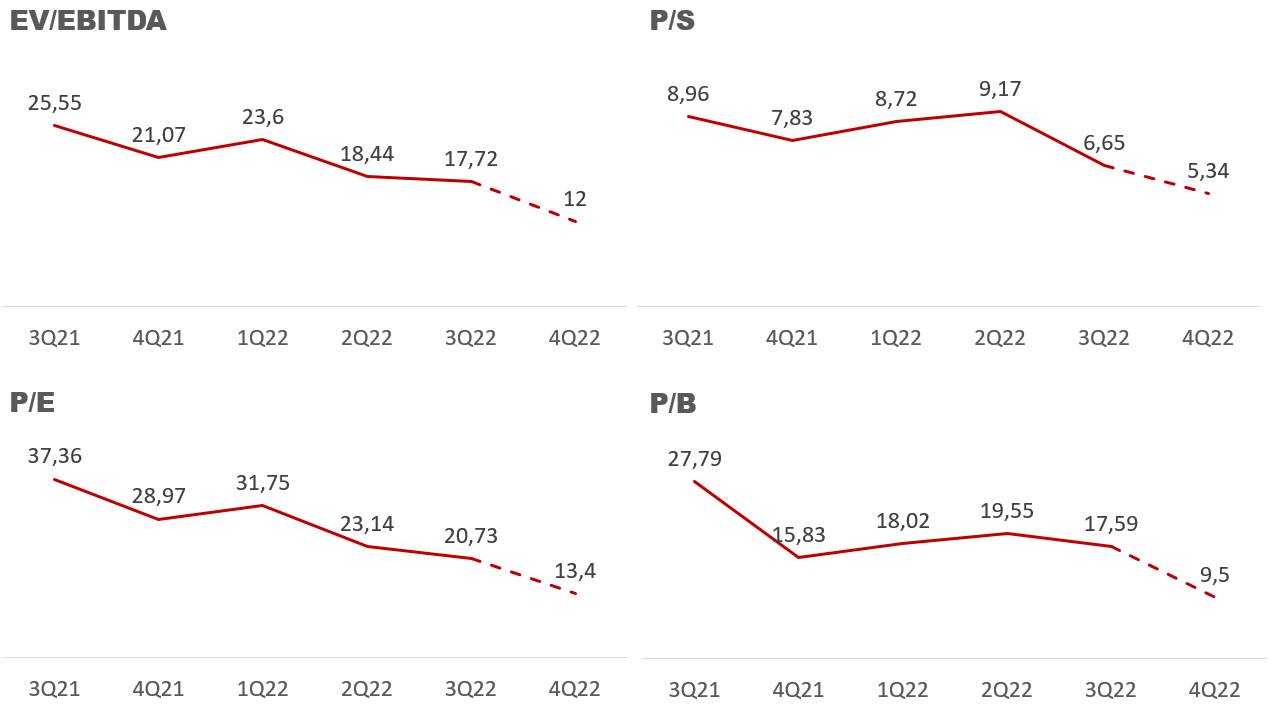

Ниже на графиках можно увидеть как менялись рыночные мультипликаторы компании с форвардным значением каждого при текущей капитализации. Если брать EV/EBITDA в районе 17 как справедливый, то после годового отчета котировки компании могут вырасти до 1800 рублей за акцию, +46% к текущей цене в 1230 рублей.

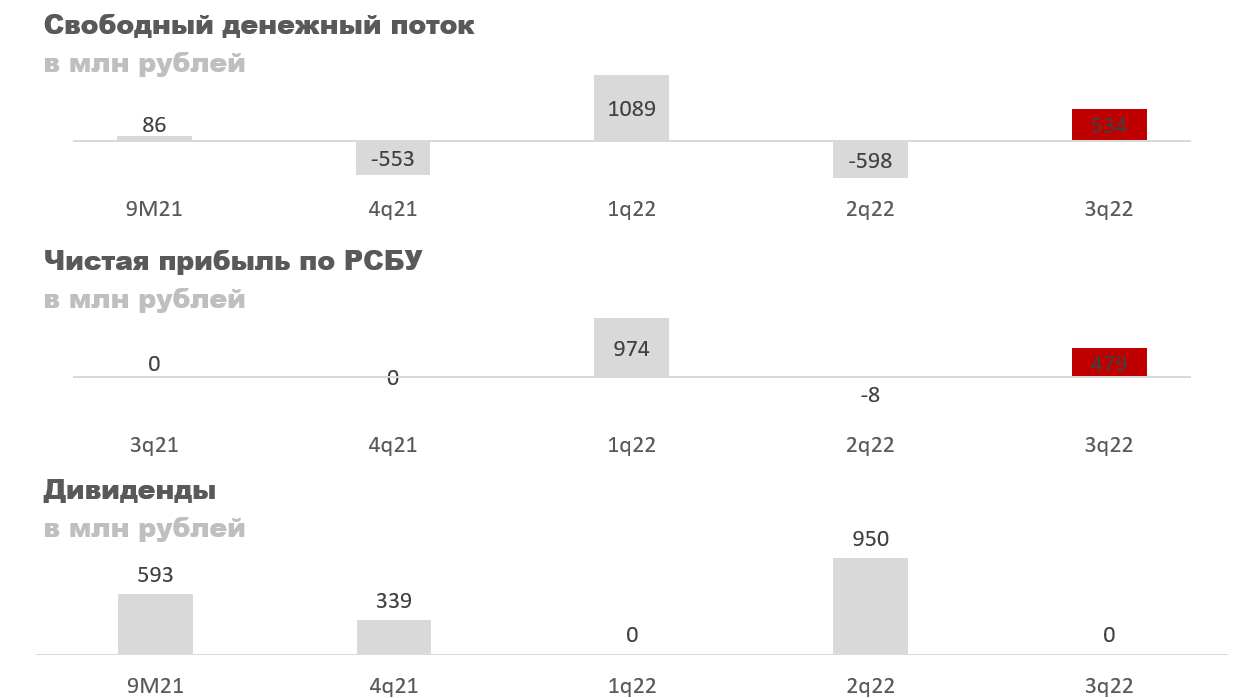

На этом позитив не заканчивается. В сентябре совет директоров рекомендовал выплатить дивиденды за 9 месяцев 2022 года в размере 5,16 рубля на акцию, суммарно 340 млн рублей. Учитывая свободный денежный поток за третий квартал и размер чистой прибыли по РСБУ, дивиденды скорее всего утвердят. Получается, что за год компания заплатит 19, 56 рубля на акцию (5,16 + 14,4 рубля).

Однако, основная интрига это дивиденды за четвертый квартал. По моим подсчетам свободный денежный поток за этот период составит 2,5-3 млрд рублей. Если руководство решит распределить 100% FCF, то выйдет 37-45 рублей на акцию, и вот это уже приятная сумма. Получается, что совокупно за год акционеры компании получат 56-64 рубля на акцию. При цене покупки в 1000 рублей доходность выходит в районе 5,6-6,4%. А теперь вопрос: как много в России IT компаний с такими высокими темпами роста и дивидендами хотя бы в 3%? Ответ: ноль. Поэтому акции Positive остаются одной из лучших инвестидеей на российском рынке.

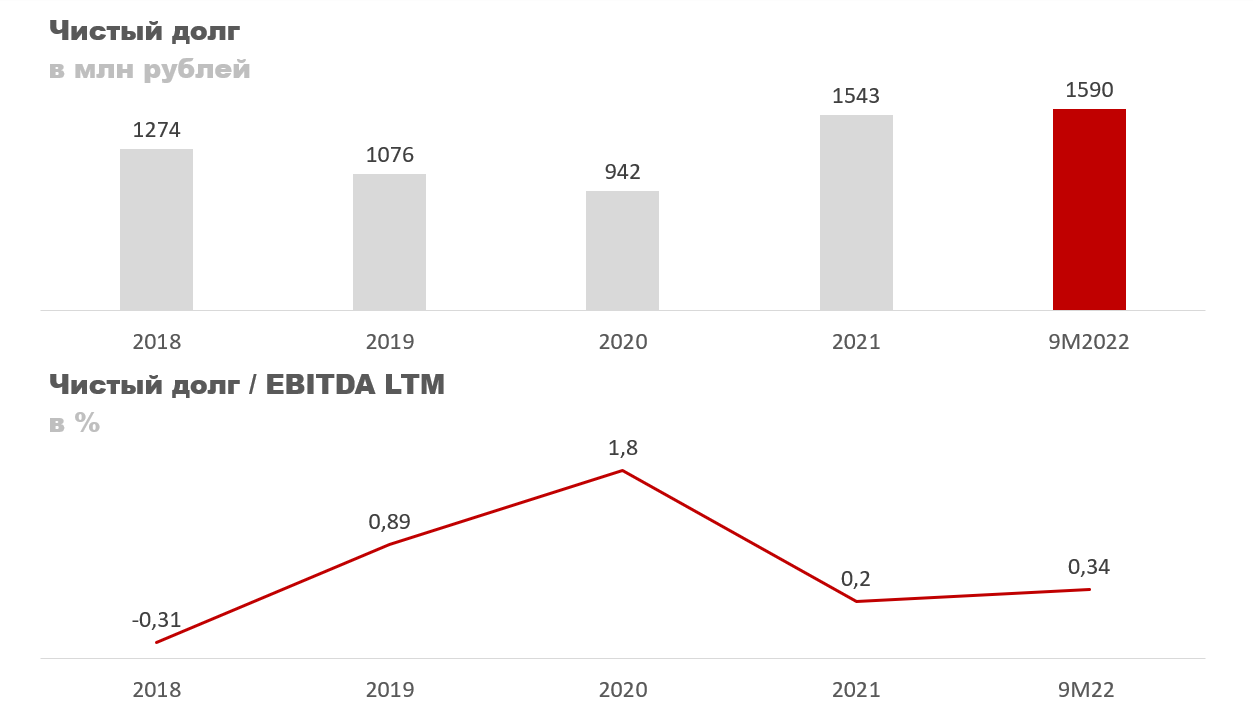

Вероятность выплаты дивидендов высокая. Отношение чистого долга к EBITDA всего 0,34.

Примечание: по расчетам компании отношение чистого долга к EBITDA даже ниже, всего 0,24.

Заключение

Уход конкурентов стал катализатором роста выручки компании, по итогам года можно ждать ее удвоения. Маржинальность Positive тоже растет, EBITDA за 2022 год в прогнозе составит 7,15 млрд рублей, а форвардное значение EV/EBITDA 12 — достаточно низкий для IT показатель. По итогам года можно ожидать рекордных дивидендов от компании, что в совокупности с рекордными финансовыми результатами обещает ралли в котировках. Акции Positive остаются одной из лучших инвестидей на рынке, более подробный разбор компании делал в этой статье, таргет там стоит 2700 рублей за акцию. Пока на ближайшее время ожидал бы роста котировок к 1800 на годовом отчете.

EBITDA выросла в 4,2 раза и составила 1,9 млрд рублей, а ее маржа дошла до 54%, что обычно происходит только в четвертом квартале. По моим расчетам за год EBITDA составит 7,15 млрд рублей, это дает нам форвардный EV/EBITDA в размере 12 — достаточно низкий показатель для IT отрасли. Тот же Яндекс сейчас торгуется с EV/EBITDA 14.

Прибыль Positive выросла в 7 раз год к году и составила 1,7 млрд рублей. Уже по итогам 9 месяцев компания заработала больше, чем за весь прошлый год, а ведь основная прибыль еще впереди. По моим расчетам прибыль за четвертый квартал составит 4,2 млрд рублей, а за весь год — 6,3 млрд. Форвардный P/E — 13,4. Опять же достаточно дешево для IT. Есть компании из пищевой промышленности, которые стоят дороже.

Ниже на графиках можно увидеть как менялись рыночные мультипликаторы компании с форвардным значением каждого при текущей капитализации. Если брать EV/EBITDA в районе 17 как справедливый, то после годового отчета котировки компании могут вырасти до 1800 рублей за акцию, +46% к текущей цене в 1230 рублей.

На этом позитив не заканчивается. В сентябре совет директоров рекомендовал выплатить дивиденды за 9 месяцев 2022 года в размере 5,16 рубля на акцию, суммарно 340 млн рублей. Учитывая свободный денежный поток за третий квартал и размер чистой прибыли по РСБУ, дивиденды скорее всего утвердят. Получается, что за год компания заплатит 19, 56 рубля на акцию (5,16 + 14,4 рубля).

Однако, основная интрига это дивиденды за четвертый квартал. По моим подсчетам свободный денежный поток за этот период составит 2,5-3 млрд рублей. Если руководство решит распределить 100% FCF, то выйдет 37-45 рублей на акцию, и вот это уже приятная сумма. Получается, что совокупно за год акционеры компании получат 56-64 рубля на акцию. При цене покупки в 1000 рублей доходность выходит в районе 5,6-6,4%. А теперь вопрос: как много в России IT компаний с такими высокими темпами роста и дивидендами хотя бы в 3%? Ответ: ноль. Поэтому акции Positive остаются одной из лучших инвестидеей на российском рынке.

Вероятность выплаты дивидендов высокая. Отношение чистого долга к EBITDA всего 0,34.

Примечание: по расчетам компании отношение чистого долга к EBITDA даже ниже, всего 0,24.

Заключение

Уход конкурентов стал катализатором роста выручки компании, по итогам года можно ждать ее удвоения. Маржинальность Positive тоже растет, EBITDA за 2022 год в прогнозе составит 7,15 млрд рублей, а форвардное значение EV/EBITDA 12 — достаточно низкий для IT показатель. По итогам года можно ожидать рекордных дивидендов от компании, что в совокупности с рекордными финансовыми результатами обещает ралли в котировках. Акции Positive остаются одной из лучших инвестидей на рынке, более подробный разбор компании делал в этой статье, таргет там стоит 2700 рублей за акцию. Пока на ближайшее время ожидал бы роста котировок к 1800 на годовом отчете.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба