Привилегированные акции «Транснефти» показали достаточно слабый перформанс с начала года, что связано с ожиданием влияния эмбарго ЕС и индексацией тарифа, меньшей, чем размер инфляции. При этом, на наш взгляд, в 2022 году влияние санкций на компанию будет незначительным, а в следующем - лишь умеренным. На фоне устойчивости бизнеса и потребности бюджета в деньгах мы полагаем, что «Транснефть» продолжит выплачивать около половины чистой прибыли в виде дивидендов, а дивидендная доходность за 2022 год может составить 13,8% - привлекательное значение, учитывая стабильность бизнеса компании.

Мы присваиваем привилегированным акциям «Транснефти» рейтинг «Покупать» с целевой ценой 115 571 руб. на горизонте 12 мес. Апсайд составляет 27,4%.

«Транснефть» - естественная монополия в области транспортировки нефти и нефтепродуктов. В начале года компания транспортировала около 83% всей нефти и 29% всех нефтепродуктов в России.

Наиболее позитивным моментом в инвестиционной истории «Транснефти» являются высокие дивиденды. Учитывая стабильный FCF, ограниченное влияние санкций на бизнес «Транснефти» в 2022 году и потребность бюджета в деньгах, мы полагаем, что по итогам года компания выплатит 50% чистой прибыли по МСФО в виде дивидендов, как это было по итогам 2020 года. В таком сценарии размер выплаты, по нашим оценкам, может составить 12 528 руб. на акцию, что соответствует доходности 13,8%. При этом в следующем году дивиденды могут снизиться из-за влияния европейского эмбарго на добычу в РФ, а прогнозная доходность может составить 10,2%.

У «Транснефти» понятные долгосрочные перспективы роста выручки. Тарифы компании на транспортировку нефти индексируются на 99,9% от прогнозного значения инфляции на следующий год, что позволяет регулярно увеличивать выручку при условии стабильности операционных результатов. Основным минусом подобной схемы индексации является частое расхождение между фактическим размером инфляции и прогнозом МЭР.

Для расчета целевой цены акций «Транснефти» мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS 2023 года относительно международных компаний, занимающихся транспортировкой углеводородов. При этом для учета санкционных рисков и высокой неопределенности относительно финансовых и операционных результатов «Транснефти» в ближайшие годы мы использовали страновой дисконт в 50%. Наша оценка подразумевает апсайд 27,4%.

Ключевой риск в инвестиционной истории «Транснефти» — влияние санкций, начиная с 2023 года. Эмбарго ЕС на морские поставки нефти и нефтепродуктов вместе с попыткой ограничить стоимость российской нефти могут снизить добычу в стране на 9–14%, что негативно отразится на операционных и финансовых показателях «Транснефти». Также нельзя исключать снижения нормы выплат дивидендов в случае повышения капитальных затрат для переориентации экспорта на рынки АТР или введения дополнительного налога для пополнения бюджета.

Описание компании

«Транснефть» - естественная монополия в области транспортировки нефти и нефтепродуктов. В начале года компания транспортировала около 83% всей нефти и 29% всех нефтепродуктов в России. Основную часть выручки «Транснефть» получает от транспортировки нефти на экспорт и внутренний рынок. Отметим при этом, что на находящийся под угрозой экспорт по нефтепроводу «Дружба» в 2021 году пришлось лишь 8% от всего объема транспортировки нефти и 19% от объема экспорта в натуральном выражении. Крупнейшими клиентами «Транснефти» являются государственные нефтяные компании «Роснефть» и «Газпром нефть», Китайская национальная объединенная нефтяная корпорация и крупнейшие российские нефтяники, такие как «Сургутнефтегаз» и «ЛУКОЙЛ».

Кроме основного вида деятельности, «Транснефть» занимается стивидорными и дополнительными услугами порта с помощью мажоритарной доли в группе НМТП (Новороссийский морской торговый порт). «Транснефть» с 2010 года в разной степени была акционером НМТП, но только в сентябре 2018 года получила контрольный пакет.

Факторы роста

Привилегированные акции «Транснефти» в первую очередь интересны получением стабильных дивидендов. До 2021 года компания несколько лет выплачивала около 50% чистой прибыли по МСФО в виде дивидендов, что согласуется с предписанием правительства относительно выплат гос. компаний. По итогам 2021 года «Транснефть» выплатила 76 млрд руб. дивидендов, что почти на 14% меньше 88 млрд руб., которые анонсировал глава компании Николай Токарев в конце прошлого года. Мы полагаем, что подобное расхождение означает уменьшение нормы выплат ниже 50% скорректированной чистой прибыли, это могло быть связано с высоким уровнем неопределенности относительно будущего компании.

В базовом сценарии мы полагаем, что с 2022 года «Транснефть» вернется к практике выплаты половины прибыли по МСФО в виде дивидендов (как это было по итогам 2020 года), учитывая стабильный показатель FCF и потребность бюджета в деньгах. На этом фоне размер выплат за 2022 год, по нашим оценкам, может составить 12 528 руб., что соответствует 13,8% доходности. При этом в 2023 году дивидендная доходность компании может уменьшиться до 10,2% на фоне ожидаемого снижения прибыли.

Среди других факторов роста компании можно выделить следующие:

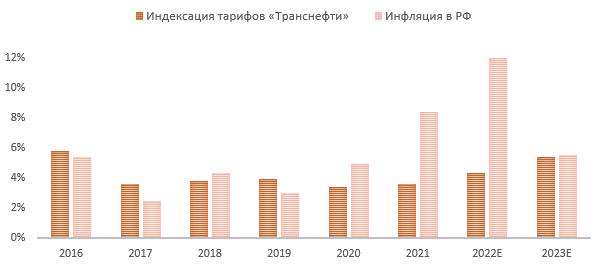

У «Транснефти» понятный механизм роста выручки за счет ежегодной индексации тарифов на 99,9% от прогнозируемой инфляции. Текущий прогноз МЭР предполагает инфляцию на 2023 год в размере 5,5%, что подразумевает индексацию тарифов «Транснефти» на 5,4%. Основным минусом подобной схемы индексации является частое расхождение между фактическим размером инфляции и прогнозом МЭР. Например, тарифы на 2022 год были проиндексированы на 4,3%, а инфляция, согласно последнему прогнозу, может превысить 12%.

Даже после снижения акции «Транснефти» в абсолютном выражении являются самыми дорогими на Московской бирже, в связи с чем многие розничные инвесторы не могут их приобрести. До начала СВО менеджмент рассматривал вариант сплита, и мы полагаем, что в среднесрочной перспективе компания может вернуться к этому вопросу. Потенциальный сплит может увеличить ликвидность и базу инвесторов компании.

По итогам 2021 года, по нашим оценкам, коэффициент «Чистый долг / EBITDA» «Транснефти» находился у отметки 1, и это комфортное значение, учитывая стабильную генерацию свободного денежного потока.

Риски

Ключевым риском для «Транснефти» является вероятное снижение добычи нефти в РФ после ввода европейского эмбарго на морские поставки нефти (5 декабря) и нефтепродуктов (5 февраля). Мы полагаем, что данные меры приведут к снижению добычи и экспорта в РФ на 1–1,5 млн б/с (9–14% относительно текущего уровня), что соответствующим образом негативно повлияет на операционные и финансовые показатели «Транснефти».

Переориентация экспортных потоков из Европы на альтернативные рынки требует соответствующей инфраструктуры. Александр Новак, например, заявил, что портовые мощности будут расширены на 40 млн тонн. Это может потребовать дополнительных инвестиций от «Транснефти» объемом до 150 млрд руб. за три года. Также не исключено расширение ВСТО (нефтепровод «Восточная Сибирь — Тихий океан»). В негативном сценарии это приведет к росту капитальных затрат, что может вынудить «Транснефть» снизить норму выплат дивидендов.

Несмотря на эмбарго на морские поставки в ЕС, а также отказ Польши и Германии покупать российскую нефть по северной ветке «Дружбы», мы полагаем, что в 2023 году поставки по южной ветке нефтепровода будут держаться в диапазоне 250–300 тыс. б/с за счет экспорта в страны Центральной Европы. В негативном сценарии в более долгосрочной перспективе РФ может потерять и эти объемы.

Финансовые результаты

Как и многие другие российские компании, «Транснефть» не публиковала финансовые результаты по МСФО с момента выхода отчета за 3-й квартал 2021 года, что вместе с перебоями с экспортом и добычей осложняет прогноз финансовых результатов.

По нашим оценкам, в текущем году влияние санкций на бизнес «Транснефти» будет незначительным. Добыча нефти в РФ за счет достаточно низкой базы прошлого года может в годовом выражении практически не измениться, что поддержит операционные результаты «Транснефти». Этот тезис подкрепляется заявлением главы компании Николая Токарева о том, что за первые семь месяцев 2022 года «Транснефть» увеличила объем отгрузки нефти и нефтепродуктов морем на 30% г/г за счет переориентации европейского трубопроводного экспорта.

На этом фоне мы полагаем, что в 2022 году «Транснефть» увеличит выручку на 9,9% преимущественно за счет индексации тарифов и увеличения цены реализации нефти. Однако «Транснефть» перепродает нефть почти с нулевой маржой, в связи с чем рост выручки от данного сегмента не влияет на прибыль, которая, по нашим оценкам, может оказаться близка к прошлогоднему показателю. При этом с 2023 года мы ожидаем снижения уровня добычи нефти в РФ из-за ввода европейского эмбарго, что может негативно сказаться на основных финансовых показателях «Транснефти».

«Транснефть»: историческая и прогнозная динамика ключевых показателей, млрд руб.

Оценка

Для расчета целевой цены привилегированных акций «Транснефти» мы использовали оценку по мультипликаторам относительно международных компаний, занимающихся транспортировкой углеводородов. При этом мы использовали страновой дисконт в 50%, чтобы учесть санкционные риски, а также высокую неопределенность относительно будущих финансовых и операционных показателей «Транснефти».

Наша оценка предполагает целевую цену 115 571 руб. Это соответствует апсайду 27,4% и рейтингу «Покупать».

Акции на фондовом рынке

С начала года привилегированные акции «Транснефти» отстали от нефтегазового сектора и показали перформанс, близкий к динамике индекса МосБиржи. «Транснефть» не выигрывает от роста цен на нефть, но страдает от связанного с санкциями сокращения добычи, чем и объясняется относительно слабый перформанс. Однако мы считаем текущее падение акций «Транснефти» избыточным. Учитывая ожидание высоких дивидендных выплат и лишь умеренное снижение добычи в стране, полагаем, что на данный момент акции «Транснефти» привлекательны для покупок.

Техническая картина

С технической точки зрения привилегированные акции «Транснефти не смогли с первой попытки пробить границу нисходящего тренда, совпадающую с сопротивлением у отметки 100 000 руб. В случае пробоя данного нисходящего тренда среднесрочной целью для роста может стать уровень дивидендного гэпа у отметки 123 000 руб. При этом ближайший сильный уровень поддержки в случае нового снижения расположен у 77 000 руб.

Узнайте, как самостоятельно определить и использовать ретесты пробитых уровней поддержек и сопротивлений. Посетите онлайн-курс «Практический трейдинг», старт новой группы каждую среду.

Мы присваиваем привилегированным акциям «Транснефти» рейтинг «Покупать» с целевой ценой 115 571 руб. на горизонте 12 мес. Апсайд составляет 27,4%.

«Транснефть» - естественная монополия в области транспортировки нефти и нефтепродуктов. В начале года компания транспортировала около 83% всей нефти и 29% всех нефтепродуктов в России.

Наиболее позитивным моментом в инвестиционной истории «Транснефти» являются высокие дивиденды. Учитывая стабильный FCF, ограниченное влияние санкций на бизнес «Транснефти» в 2022 году и потребность бюджета в деньгах, мы полагаем, что по итогам года компания выплатит 50% чистой прибыли по МСФО в виде дивидендов, как это было по итогам 2020 года. В таком сценарии размер выплаты, по нашим оценкам, может составить 12 528 руб. на акцию, что соответствует доходности 13,8%. При этом в следующем году дивиденды могут снизиться из-за влияния европейского эмбарго на добычу в РФ, а прогнозная доходность может составить 10,2%.

У «Транснефти» понятные долгосрочные перспективы роста выручки. Тарифы компании на транспортировку нефти индексируются на 99,9% от прогнозного значения инфляции на следующий год, что позволяет регулярно увеличивать выручку при условии стабильности операционных результатов. Основным минусом подобной схемы индексации является частое расхождение между фактическим размером инфляции и прогнозом МЭР.

Для расчета целевой цены акций «Транснефти» мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS 2023 года относительно международных компаний, занимающихся транспортировкой углеводородов. При этом для учета санкционных рисков и высокой неопределенности относительно финансовых и операционных результатов «Транснефти» в ближайшие годы мы использовали страновой дисконт в 50%. Наша оценка подразумевает апсайд 27,4%.

Ключевой риск в инвестиционной истории «Транснефти» — влияние санкций, начиная с 2023 года. Эмбарго ЕС на морские поставки нефти и нефтепродуктов вместе с попыткой ограничить стоимость российской нефти могут снизить добычу в стране на 9–14%, что негативно отразится на операционных и финансовых показателях «Транснефти». Также нельзя исключать снижения нормы выплат дивидендов в случае повышения капитальных затрат для переориентации экспорта на рынки АТР или введения дополнительного налога для пополнения бюджета.

Описание компании

«Транснефть» - естественная монополия в области транспортировки нефти и нефтепродуктов. В начале года компания транспортировала около 83% всей нефти и 29% всех нефтепродуктов в России. Основную часть выручки «Транснефть» получает от транспортировки нефти на экспорт и внутренний рынок. Отметим при этом, что на находящийся под угрозой экспорт по нефтепроводу «Дружба» в 2021 году пришлось лишь 8% от всего объема транспортировки нефти и 19% от объема экспорта в натуральном выражении. Крупнейшими клиентами «Транснефти» являются государственные нефтяные компании «Роснефть» и «Газпром нефть», Китайская национальная объединенная нефтяная корпорация и крупнейшие российские нефтяники, такие как «Сургутнефтегаз» и «ЛУКОЙЛ».

Кроме основного вида деятельности, «Транснефть» занимается стивидорными и дополнительными услугами порта с помощью мажоритарной доли в группе НМТП (Новороссийский морской торговый порт). «Транснефть» с 2010 года в разной степени была акционером НМТП, но только в сентябре 2018 года получила контрольный пакет.

Факторы роста

Привилегированные акции «Транснефти» в первую очередь интересны получением стабильных дивидендов. До 2021 года компания несколько лет выплачивала около 50% чистой прибыли по МСФО в виде дивидендов, что согласуется с предписанием правительства относительно выплат гос. компаний. По итогам 2021 года «Транснефть» выплатила 76 млрд руб. дивидендов, что почти на 14% меньше 88 млрд руб., которые анонсировал глава компании Николай Токарев в конце прошлого года. Мы полагаем, что подобное расхождение означает уменьшение нормы выплат ниже 50% скорректированной чистой прибыли, это могло быть связано с высоким уровнем неопределенности относительно будущего компании.

В базовом сценарии мы полагаем, что с 2022 года «Транснефть» вернется к практике выплаты половины прибыли по МСФО в виде дивидендов (как это было по итогам 2020 года), учитывая стабильный показатель FCF и потребность бюджета в деньгах. На этом фоне размер выплат за 2022 год, по нашим оценкам, может составить 12 528 руб., что соответствует 13,8% доходности. При этом в 2023 году дивидендная доходность компании может уменьшиться до 10,2% на фоне ожидаемого снижения прибыли.

Среди других факторов роста компании можно выделить следующие:

У «Транснефти» понятный механизм роста выручки за счет ежегодной индексации тарифов на 99,9% от прогнозируемой инфляции. Текущий прогноз МЭР предполагает инфляцию на 2023 год в размере 5,5%, что подразумевает индексацию тарифов «Транснефти» на 5,4%. Основным минусом подобной схемы индексации является частое расхождение между фактическим размером инфляции и прогнозом МЭР. Например, тарифы на 2022 год были проиндексированы на 4,3%, а инфляция, согласно последнему прогнозу, может превысить 12%.

Даже после снижения акции «Транснефти» в абсолютном выражении являются самыми дорогими на Московской бирже, в связи с чем многие розничные инвесторы не могут их приобрести. До начала СВО менеджмент рассматривал вариант сплита, и мы полагаем, что в среднесрочной перспективе компания может вернуться к этому вопросу. Потенциальный сплит может увеличить ликвидность и базу инвесторов компании.

По итогам 2021 года, по нашим оценкам, коэффициент «Чистый долг / EBITDA» «Транснефти» находился у отметки 1, и это комфортное значение, учитывая стабильную генерацию свободного денежного потока.

Риски

Ключевым риском для «Транснефти» является вероятное снижение добычи нефти в РФ после ввода европейского эмбарго на морские поставки нефти (5 декабря) и нефтепродуктов (5 февраля). Мы полагаем, что данные меры приведут к снижению добычи и экспорта в РФ на 1–1,5 млн б/с (9–14% относительно текущего уровня), что соответствующим образом негативно повлияет на операционные и финансовые показатели «Транснефти».

Переориентация экспортных потоков из Европы на альтернативные рынки требует соответствующей инфраструктуры. Александр Новак, например, заявил, что портовые мощности будут расширены на 40 млн тонн. Это может потребовать дополнительных инвестиций от «Транснефти» объемом до 150 млрд руб. за три года. Также не исключено расширение ВСТО (нефтепровод «Восточная Сибирь — Тихий океан»). В негативном сценарии это приведет к росту капитальных затрат, что может вынудить «Транснефть» снизить норму выплат дивидендов.

Несмотря на эмбарго на морские поставки в ЕС, а также отказ Польши и Германии покупать российскую нефть по северной ветке «Дружбы», мы полагаем, что в 2023 году поставки по южной ветке нефтепровода будут держаться в диапазоне 250–300 тыс. б/с за счет экспорта в страны Центральной Европы. В негативном сценарии в более долгосрочной перспективе РФ может потерять и эти объемы.

Финансовые результаты

Как и многие другие российские компании, «Транснефть» не публиковала финансовые результаты по МСФО с момента выхода отчета за 3-й квартал 2021 года, что вместе с перебоями с экспортом и добычей осложняет прогноз финансовых результатов.

По нашим оценкам, в текущем году влияние санкций на бизнес «Транснефти» будет незначительным. Добыча нефти в РФ за счет достаточно низкой базы прошлого года может в годовом выражении практически не измениться, что поддержит операционные результаты «Транснефти». Этот тезис подкрепляется заявлением главы компании Николая Токарева о том, что за первые семь месяцев 2022 года «Транснефть» увеличила объем отгрузки нефти и нефтепродуктов морем на 30% г/г за счет переориентации европейского трубопроводного экспорта.

На этом фоне мы полагаем, что в 2022 году «Транснефть» увеличит выручку на 9,9% преимущественно за счет индексации тарифов и увеличения цены реализации нефти. Однако «Транснефть» перепродает нефть почти с нулевой маржой, в связи с чем рост выручки от данного сегмента не влияет на прибыль, которая, по нашим оценкам, может оказаться близка к прошлогоднему показателю. При этом с 2023 года мы ожидаем снижения уровня добычи нефти в РФ из-за ввода европейского эмбарго, что может негативно сказаться на основных финансовых показателях «Транснефти».

«Транснефть»: историческая и прогнозная динамика ключевых показателей, млрд руб.

Оценка

Для расчета целевой цены привилегированных акций «Транснефти» мы использовали оценку по мультипликаторам относительно международных компаний, занимающихся транспортировкой углеводородов. При этом мы использовали страновой дисконт в 50%, чтобы учесть санкционные риски, а также высокую неопределенность относительно будущих финансовых и операционных показателей «Транснефти».

Наша оценка предполагает целевую цену 115 571 руб. Это соответствует апсайду 27,4% и рейтингу «Покупать».

Акции на фондовом рынке

С начала года привилегированные акции «Транснефти» отстали от нефтегазового сектора и показали перформанс, близкий к динамике индекса МосБиржи. «Транснефть» не выигрывает от роста цен на нефть, но страдает от связанного с санкциями сокращения добычи, чем и объясняется относительно слабый перформанс. Однако мы считаем текущее падение акций «Транснефти» избыточным. Учитывая ожидание высоких дивидендных выплат и лишь умеренное снижение добычи в стране, полагаем, что на данный момент акции «Транснефти» привлекательны для покупок.

Техническая картина

С технической точки зрения привилегированные акции «Транснефти не смогли с первой попытки пробить границу нисходящего тренда, совпадающую с сопротивлением у отметки 100 000 руб. В случае пробоя данного нисходящего тренда среднесрочной целью для роста может стать уровень дивидендного гэпа у отметки 123 000 руб. При этом ближайший сильный уровень поддержки в случае нового снижения расположен у 77 000 руб.

Узнайте, как самостоятельно определить и использовать ретесты пробитых уровней поддержек и сопротивлений. Посетите онлайн-курс «Практический трейдинг», старт новой группы каждую среду.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба