16 ноября 2022 ProfitGate

«Инфляционные ожидания» — это показатель, за которым внимательно следит ФРС. Они занимают видное место в заявлениях ФРС и в протоколах заседаний ФРС. Пауэлл ссылается на них на каждой пресс-конференции после встречи. Теория состоит в том, что, когда инфляционные ожидания остаются «заякоренными», даже бушующая инфляция снова начнет успокаиваться; но когда инфляционные ожидания становятся «незаякоренными», это признак того, что инфляционное мышление укореняется в процессе принятия решений потребителями и предприятиями и, таким образом, превращает инфляцию в нечто, живущее своей собственной жизнью.

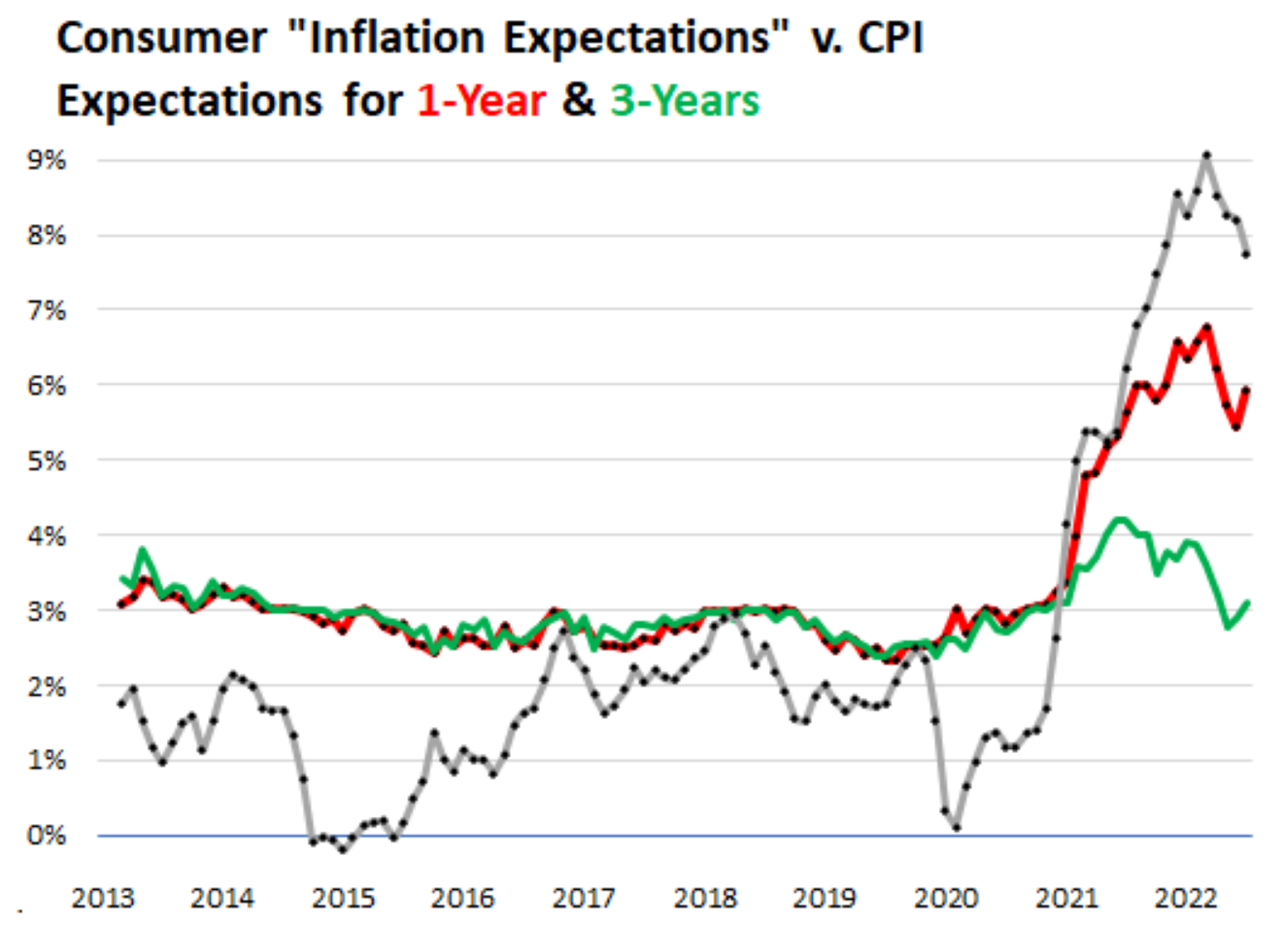

Итак, начнем: медианные инфляционные ожидания потребителей на год вперед, после падения три месяца подряд, подскочили на 50 базисных пунктов до 5,9% (красная линия), согласно обзору потребительских ожиданий ФРБ Нью-Йорка сегодня. Инфляционные ожидания на три года вперед подскочили до 3,1% (зеленая линия).

Это интересно, потому что в средствах массовой информации было много материалов о том, что инфляция уже идет вниз, что она достигла своего пика несколько месяцев назад, и из Белого дома тоже было что-то подобное, и это то, что потребители видят на экране. В Интернете, телевидение или по чему то ещё и это работало три месяца подряд, поскольку инфляционные ожидания потребителей падали три месяца подряд.

И вдруг, по данным Федерального резервного банка Нью-Йорка, происходит изменение мнения по всему спектру инфляционных ожиданий, по возрастным, образовательным и доходным группам?

Инфляционные ожидания могут быть результатом фактической инфляции, которую потребители видят в своих ежедневных наблюдениях за ценами, и того, что, по их мнению, может произойти в будущем, что повлияет на цены, и того, что они читают или слышат об этом, в том числе в СМИ. «Замалчивать» инфляцию — это проверенная временем практика среди политических деятелей и руководителей центральных банков — идеальным примером было назвать эту бушующую инфляцию «преходящей» — хотя это, похоже, не работает и вместо этого выставляет политических деятелей и руководителей центральных банков глупыми.

Инфляционные ожидания по основным категориям гораздо хуже.

Люди ожидают гораздо более быстрого роста цен там, где они фактически тратят большую часть своих денег — жилье, продукты питания, бензин, здравоохранение и образование в колледже, — чем то, что они ожидают от теоретического общего уровня инфляции.

Это самые большие категории в корзине товаров и услуг индекса потребительских цен (ИПЦ). Расходы на жилье, полученные из двух показателей арендной платы, являются самой крупной категорией, на которую приходится около одной трети общего ИПЦ.

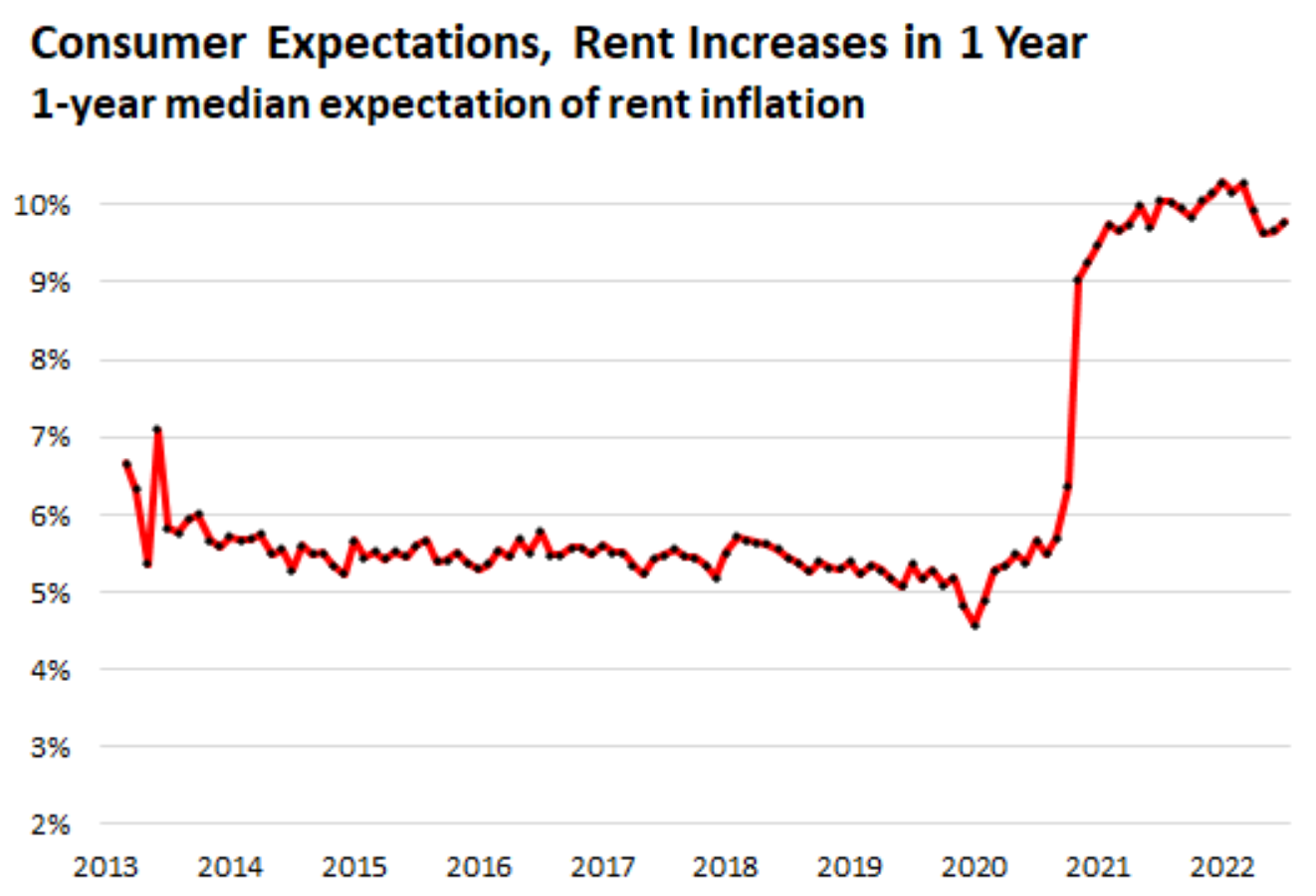

Ожидания инфляции арендной платы поднимаются почти до максимума . Потребители ожидают, что арендная плата вырастет через год на 9,8%, это второй месяц подряд повышения и примерно в том же астрономическом диапазоне с лета 2021 года:

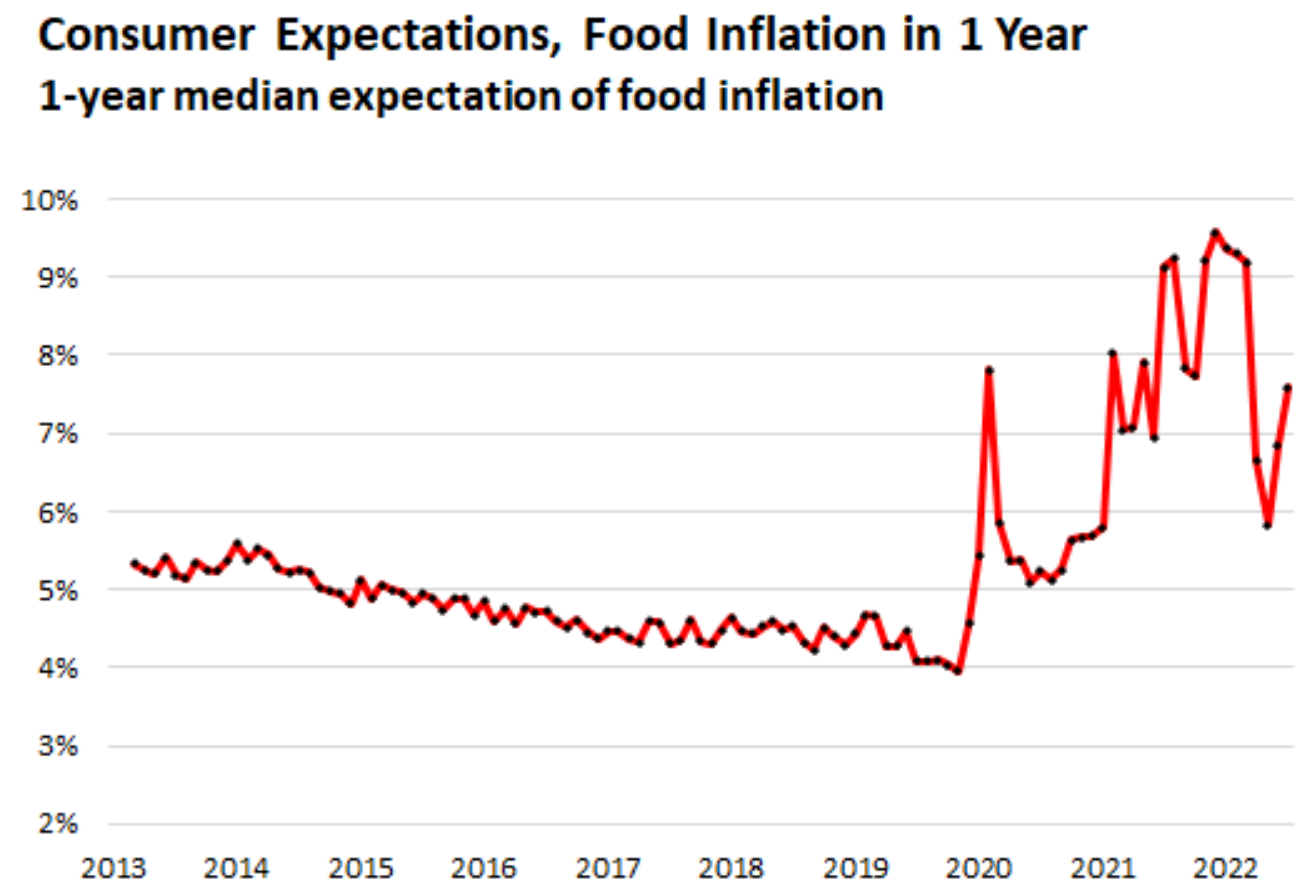

Ожидания продовольственной инфляции, после резкого падения, снова подскочили. В июле и августе потребители рассчитывали получить небольшую передышку от продовольственной инфляции. Но в сентябре ситуация изменилась, а в октябре медиана ожидания роста цен на продукты подскочила второй месяц подряд до 7,6%:

Ожидания инфляции в сфере медицинского обслуживания остались на уровне 9% с лишним. Потребители ожидают, что стоимость медицинского обслуживания вырастет через год на 9,2%, примерно в том же высоком диапазоне с начала 2021 года, и таким же она была и в допандемические годы, что свидетельствует о ненасытном характере здравоохранения США. индустрии, в которой все больше и больше доминируют крупные компании — среди акций с наибольшей рыночной капитализацией — и частные инвестиционные компании. Потребители могут видеть, что им предстоит:

Опрос Федерального резервного банка Нью-Йорка также отслеживает ожидания цен на бензин и расходы на обучение в колледже.

Цены на бензин: +4,8% через год. Три месяца назад потребители думали, что через год цены на бензин не изменятся.

Высшее образование: +8,6%, в том же диапазоне с ноября 2021 года.

ФРС есть над чем поработать, чтобы заново зафиксировать инфляционные ожидания.

Идея состоит в том, что инфляция потребительских цен является отчасти психологическим явлением, что, как только потребители ожидают инфляции в будущем, они приспосабливаются к ней, просят повышения и платят более высокие цены — платят «все, что угодно» для того чтобы не потерять на росте цен в будущем, вместо того, чтобы отказываться от покупки по этим ценам и переходить к конкуренту или пнижать запросы. И предприятиям, как только инфляционное мышление начинает действовать, необходимо повышать цены, потому что им приходится платить более высокую заработную плату и нести более высокие производственные затраты, и они знают, что повышение цен поможет этому сойти с рук.

В этом отношении теория говорит, что инфляционные ожидания являются ключевым фактором будущей инфляции.

На приведенной ниже диаграмме сравниваются инфляционные ожидания на один год вперед (красный) и три года вперед (зеленый) с годовым уровнем ИПЦ. Вы видите, насколько неудобен нынешний скачок инфляционных ожиданий для наблюдателей за инфляционными ожиданиями, таких как ФРС.

Также обратите внимание, что с тех пор, как Федеральный резервный банк Нью-Йорка начал исследование 10 лет назад, инфляционные ожидания были примерно стабильными в диапазоне от 2,5% до 3,0% и выше ставки ИПЦ. Но когда инфляция резко возросла в начале 2021 года, инфляционные ожидания отстали. Нет исторических данных, чтобы сравнить это с предыдущими периодами высокой инфляции. Но из этого графика мы можем сделать вывод — как и из многих других факторов — что эта инфляция еще преподнесет много сюрпризов:

Итак, начнем: медианные инфляционные ожидания потребителей на год вперед, после падения три месяца подряд, подскочили на 50 базисных пунктов до 5,9% (красная линия), согласно обзору потребительских ожиданий ФРБ Нью-Йорка сегодня. Инфляционные ожидания на три года вперед подскочили до 3,1% (зеленая линия).

Это интересно, потому что в средствах массовой информации было много материалов о том, что инфляция уже идет вниз, что она достигла своего пика несколько месяцев назад, и из Белого дома тоже было что-то подобное, и это то, что потребители видят на экране. В Интернете, телевидение или по чему то ещё и это работало три месяца подряд, поскольку инфляционные ожидания потребителей падали три месяца подряд.

И вдруг, по данным Федерального резервного банка Нью-Йорка, происходит изменение мнения по всему спектру инфляционных ожиданий, по возрастным, образовательным и доходным группам?

Инфляционные ожидания могут быть результатом фактической инфляции, которую потребители видят в своих ежедневных наблюдениях за ценами, и того, что, по их мнению, может произойти в будущем, что повлияет на цены, и того, что они читают или слышат об этом, в том числе в СМИ. «Замалчивать» инфляцию — это проверенная временем практика среди политических деятелей и руководителей центральных банков — идеальным примером было назвать эту бушующую инфляцию «преходящей» — хотя это, похоже, не работает и вместо этого выставляет политических деятелей и руководителей центральных банков глупыми.

Инфляционные ожидания по основным категориям гораздо хуже.

Люди ожидают гораздо более быстрого роста цен там, где они фактически тратят большую часть своих денег — жилье, продукты питания, бензин, здравоохранение и образование в колледже, — чем то, что они ожидают от теоретического общего уровня инфляции.

Это самые большие категории в корзине товаров и услуг индекса потребительских цен (ИПЦ). Расходы на жилье, полученные из двух показателей арендной платы, являются самой крупной категорией, на которую приходится около одной трети общего ИПЦ.

Ожидания инфляции арендной платы поднимаются почти до максимума . Потребители ожидают, что арендная плата вырастет через год на 9,8%, это второй месяц подряд повышения и примерно в том же астрономическом диапазоне с лета 2021 года:

Ожидания продовольственной инфляции, после резкого падения, снова подскочили. В июле и августе потребители рассчитывали получить небольшую передышку от продовольственной инфляции. Но в сентябре ситуация изменилась, а в октябре медиана ожидания роста цен на продукты подскочила второй месяц подряд до 7,6%:

Ожидания инфляции в сфере медицинского обслуживания остались на уровне 9% с лишним. Потребители ожидают, что стоимость медицинского обслуживания вырастет через год на 9,2%, примерно в том же высоком диапазоне с начала 2021 года, и таким же она была и в допандемические годы, что свидетельствует о ненасытном характере здравоохранения США. индустрии, в которой все больше и больше доминируют крупные компании — среди акций с наибольшей рыночной капитализацией — и частные инвестиционные компании. Потребители могут видеть, что им предстоит:

Опрос Федерального резервного банка Нью-Йорка также отслеживает ожидания цен на бензин и расходы на обучение в колледже.

Цены на бензин: +4,8% через год. Три месяца назад потребители думали, что через год цены на бензин не изменятся.

Высшее образование: +8,6%, в том же диапазоне с ноября 2021 года.

ФРС есть над чем поработать, чтобы заново зафиксировать инфляционные ожидания.

Идея состоит в том, что инфляция потребительских цен является отчасти психологическим явлением, что, как только потребители ожидают инфляции в будущем, они приспосабливаются к ней, просят повышения и платят более высокие цены — платят «все, что угодно» для того чтобы не потерять на росте цен в будущем, вместо того, чтобы отказываться от покупки по этим ценам и переходить к конкуренту или пнижать запросы. И предприятиям, как только инфляционное мышление начинает действовать, необходимо повышать цены, потому что им приходится платить более высокую заработную плату и нести более высокие производственные затраты, и они знают, что повышение цен поможет этому сойти с рук.

В этом отношении теория говорит, что инфляционные ожидания являются ключевым фактором будущей инфляции.

На приведенной ниже диаграмме сравниваются инфляционные ожидания на один год вперед (красный) и три года вперед (зеленый) с годовым уровнем ИПЦ. Вы видите, насколько неудобен нынешний скачок инфляционных ожиданий для наблюдателей за инфляционными ожиданиями, таких как ФРС.

Также обратите внимание, что с тех пор, как Федеральный резервный банк Нью-Йорка начал исследование 10 лет назад, инфляционные ожидания были примерно стабильными в диапазоне от 2,5% до 3,0% и выше ставки ИПЦ. Но когда инфляция резко возросла в начале 2021 года, инфляционные ожидания отстали. Нет исторических данных, чтобы сравнить это с предыдущими периодами высокой инфляции. Но из этого графика мы можем сделать вывод — как и из многих других факторов — что эта инфляция еще преподнесет много сюрпризов:

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба