22 ноября 2022 Открытие Сыроваткин Олег

Европа

Stoxx Europe 600 провел сессию понедельника, консолидируясь в узком диапазоне в области многомесячных максимумов. По состоянию на 19:05 мск в минусе находились примерно две третьих основных секторов индекса. Наилучшую динамику показывали защитные отрасли: производство товаров первой необходимости, здравоохранение и телекомы. Отставали энергетика, производство материалов и товаров длительного пользования.

Поддержку рынку оказали заметное снижение цен на нефть и неожиданное снижение индекса цен производителей в Германии в октябре в месячном сопоставлении и замедление темпов его роста в годовом. Тем не менее стратеги Goldman Sachs полагают, что медвежий рынок еще не закончился, и акции, вероятно, останутся под давлением в 2023 году. По их мнению, условия, которые обычно ассоциируются с дном рынка, еще не сформировались.

Дивидендная доходность Stoxx Europe 600 составляет 3,3%. Индекс торгуется с коэффициентом 14,7 к прибыли за прошедший год (P/E) и с коэффициентом 11,9 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 88,8% компаний индекса торгуются выше своей 50-дневной МА, 68,7% торгуются выше своей 100-дневной МА, 51,2% торгуются выше своей 200-дневной МА.

На 19:05 мск:

Индекс MSCI EM -943,01 п. (+0,07%), с нач. года -23,5%

Stoxx Europe 600 -433,18 п. (-0,55%), с нач. года -11,2%

DAX -14 385,95 п. (-0,32%) с нач. года -9,4%

FTSE 100 — 7 377,60 п. (-0,11%), с нач. года -0,3%

США

Вечером понедельника S&P 500 умеренно снижался, продолжая консолидироваться в диапазоне 3900–400 пунктов. По состоянию на 19:05 мск в минусе находилась примерно половина основных секторов индекса. Наилучшую динамику показывали защитные отрасли: производство товаров первой необходимости, здравоохранение и ЖКХ. Отставали энергетика, производство товаров длительного пользования и ИТ.

Рынок ждет намеченной на среду публикации протокола последнего заседания FOMC, которая может прояснить планы американского регулятора. Пока же рынок фьючерсов на ставку по федеральным фондам, оценивает вероятности ее повышения на заседании 14 декабря на 50/75 б.п. в 85%/15%, а также учитывает в ценах рост ставки до пикового уровня в 5,06% к июню 2023 года с последующим снижением до 4,48% к январю 2024 года.

В субботу глава ФРБ Атланты Рафаэль Бостик сообщил, что выступает за повышение ставок не больше, чем еще на 1%, чтобы обеспечить экономике США мягкую посадку. Это мнение контрастирует с недавними жесткими заявлениями других представителей ФРС. До решения регулятора по ставкам мы еще увидим данные по рынку труда США и потребительской инфляции за ноябрь. Вероятно, можно будет говорить о том, что инфляция прошла пик, когда мы увидим замедление роста цен в секторе услуг, который связан с сильным рынком труда.

Дивидендная доходность S&P 500 составляет 1,7%. Индекс торгуется с коэффициентом 19,1 к прибыли за прошедший год (P/E) и с коэффициентом 16,8 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

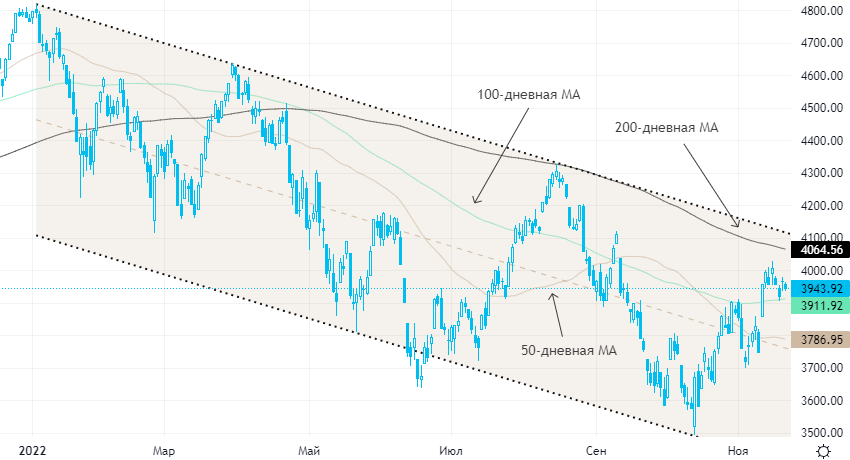

Из состава S&P 500: 83,1% компаний индекса торгуются выше своей 50-дневной МА, 66,8% торгуются выше своей 100-дневной МА, 56,0% торгуются выше своей 200-дневной МА.

На 19:05 мск:

S&P 500 — 3 943,53 п. (-0,55%), с нач. года -17,3%

VIX — 23,14 пт (+0.02 пт), с нач. года +5.92 пт

MSCI World — 2 658,90 п. (+0,63%), с нач. года -17,7%

Нефть и другие сырьевые активы

Вечером понедельника нефть дешевела четвертую сессию подряд, и котировки Brent (январский фьючерс) вернулись в область минимумов конца сентября. Непосредственным поводом для снижения послужило сообщение Wall Street Journal о том, что страны-участницы ОПЕК+ обсуждают возможность увеличения добычи нефти на 0,5 млн б/с накануне вступления в силу ограничений ЕС на морской экспорт российской нефти 5 декабря.

Однако цены на нефть заметно снизились и на прошлой неделе: Brent и WTI потеряли около 8,5% и 10% соответственно, закрыв в минусе четыре из пяти сессий. Кроме того, ближайшие фьючерсы на WTI перешли из бэквордации в контанго (фьючерсы на Brent могут сделать то же самое в любой момент), что говорит о слабости рынка на фоне роста заболеваемости ковидом в Китае и других факторов.

На выходных в Китае впервые почти за полгода были зафиксированы смерти от ковида, что порождает опасения ужесточения ограничительных мер в стране. На этом фоне Goldman Sachs понизил прогноз по цене Brent в четвертом квартале на $10 до $100 за баррель. В эту среду страны G7 могут объявить уровень «потолка» цен на экспортную российскую нефть.

Цены на золото опустились до минимального значения с 10 ноября на фоне укрепления доллара против валют G10. Прошлую неделю драгметалл закрыл первым снижением с конца октября.

Базовые металлы также находились под сильным давлением из-за перспектив ужесточения ограничительных мер в Китае, которые негативно влияют на экономическую активность. На прошлой неделе медь подешевела примерно на 5%, что стало максимальным снижением за два месяца с лишним.

Спотовая цена меди на LME опустилась ниже трехмесячного форварда, указывая на избыток предложения. Недавний взлет меди, динамика которой считается одним из важнейших индикаторов состояния мировой экономики, до многомесячных максимумов в области $8600 за тонну начинает выглядеть ложным выходом вверх из летне-осеннего диапазона, выступая еще одним сигналом о рисках глобальной рецессии.

На 19:05 мск:

Brent, $/бар. — 82,39 (-5,97%) с нач. года +5,9%

WTI, $/бар. — 75,13 (-6,18%) с нач. года -0,1%

Urals, $/бар. — 61,55 (-7,58%) с нач. года -19,8%

Золото, $/тр. унц. — 1 734,11 (-0,95%) с нач. года -5,2%

Серебро, $/тр. унц. — 20,72 (-1,05%) с нач. года -10,1%

Алюминий, $/т — 2 372,50 (-2,37%) с нач. года -15,5%

Медь, $/т — 7 899,00 (-2,19%) с нач. года -18,7%

Никель, $/т — 24 895,00 (-1,93%) с нач. года +19,9%

Stoxx Europe 600 провел сессию понедельника, консолидируясь в узком диапазоне в области многомесячных максимумов. По состоянию на 19:05 мск в минусе находились примерно две третьих основных секторов индекса. Наилучшую динамику показывали защитные отрасли: производство товаров первой необходимости, здравоохранение и телекомы. Отставали энергетика, производство материалов и товаров длительного пользования.

Поддержку рынку оказали заметное снижение цен на нефть и неожиданное снижение индекса цен производителей в Германии в октябре в месячном сопоставлении и замедление темпов его роста в годовом. Тем не менее стратеги Goldman Sachs полагают, что медвежий рынок еще не закончился, и акции, вероятно, останутся под давлением в 2023 году. По их мнению, условия, которые обычно ассоциируются с дном рынка, еще не сформировались.

Дивидендная доходность Stoxx Europe 600 составляет 3,3%. Индекс торгуется с коэффициентом 14,7 к прибыли за прошедший год (P/E) и с коэффициентом 11,9 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 88,8% компаний индекса торгуются выше своей 50-дневной МА, 68,7% торгуются выше своей 100-дневной МА, 51,2% торгуются выше своей 200-дневной МА.

На 19:05 мск:

Индекс MSCI EM -943,01 п. (+0,07%), с нач. года -23,5%

Stoxx Europe 600 -433,18 п. (-0,55%), с нач. года -11,2%

DAX -14 385,95 п. (-0,32%) с нач. года -9,4%

FTSE 100 — 7 377,60 п. (-0,11%), с нач. года -0,3%

США

Вечером понедельника S&P 500 умеренно снижался, продолжая консолидироваться в диапазоне 3900–400 пунктов. По состоянию на 19:05 мск в минусе находилась примерно половина основных секторов индекса. Наилучшую динамику показывали защитные отрасли: производство товаров первой необходимости, здравоохранение и ЖКХ. Отставали энергетика, производство товаров длительного пользования и ИТ.

Рынок ждет намеченной на среду публикации протокола последнего заседания FOMC, которая может прояснить планы американского регулятора. Пока же рынок фьючерсов на ставку по федеральным фондам, оценивает вероятности ее повышения на заседании 14 декабря на 50/75 б.п. в 85%/15%, а также учитывает в ценах рост ставки до пикового уровня в 5,06% к июню 2023 года с последующим снижением до 4,48% к январю 2024 года.

В субботу глава ФРБ Атланты Рафаэль Бостик сообщил, что выступает за повышение ставок не больше, чем еще на 1%, чтобы обеспечить экономике США мягкую посадку. Это мнение контрастирует с недавними жесткими заявлениями других представителей ФРС. До решения регулятора по ставкам мы еще увидим данные по рынку труда США и потребительской инфляции за ноябрь. Вероятно, можно будет говорить о том, что инфляция прошла пик, когда мы увидим замедление роста цен в секторе услуг, который связан с сильным рынком труда.

Дивидендная доходность S&P 500 составляет 1,7%. Индекс торгуется с коэффициентом 19,1 к прибыли за прошедший год (P/E) и с коэффициентом 16,8 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 83,1% компаний индекса торгуются выше своей 50-дневной МА, 66,8% торгуются выше своей 100-дневной МА, 56,0% торгуются выше своей 200-дневной МА.

На 19:05 мск:

S&P 500 — 3 943,53 п. (-0,55%), с нач. года -17,3%

VIX — 23,14 пт (+0.02 пт), с нач. года +5.92 пт

MSCI World — 2 658,90 п. (+0,63%), с нач. года -17,7%

Нефть и другие сырьевые активы

Вечером понедельника нефть дешевела четвертую сессию подряд, и котировки Brent (январский фьючерс) вернулись в область минимумов конца сентября. Непосредственным поводом для снижения послужило сообщение Wall Street Journal о том, что страны-участницы ОПЕК+ обсуждают возможность увеличения добычи нефти на 0,5 млн б/с накануне вступления в силу ограничений ЕС на морской экспорт российской нефти 5 декабря.

Однако цены на нефть заметно снизились и на прошлой неделе: Brent и WTI потеряли около 8,5% и 10% соответственно, закрыв в минусе четыре из пяти сессий. Кроме того, ближайшие фьючерсы на WTI перешли из бэквордации в контанго (фьючерсы на Brent могут сделать то же самое в любой момент), что говорит о слабости рынка на фоне роста заболеваемости ковидом в Китае и других факторов.

На выходных в Китае впервые почти за полгода были зафиксированы смерти от ковида, что порождает опасения ужесточения ограничительных мер в стране. На этом фоне Goldman Sachs понизил прогноз по цене Brent в четвертом квартале на $10 до $100 за баррель. В эту среду страны G7 могут объявить уровень «потолка» цен на экспортную российскую нефть.

Цены на золото опустились до минимального значения с 10 ноября на фоне укрепления доллара против валют G10. Прошлую неделю драгметалл закрыл первым снижением с конца октября.

Базовые металлы также находились под сильным давлением из-за перспектив ужесточения ограничительных мер в Китае, которые негативно влияют на экономическую активность. На прошлой неделе медь подешевела примерно на 5%, что стало максимальным снижением за два месяца с лишним.

Спотовая цена меди на LME опустилась ниже трехмесячного форварда, указывая на избыток предложения. Недавний взлет меди, динамика которой считается одним из важнейших индикаторов состояния мировой экономики, до многомесячных максимумов в области $8600 за тонну начинает выглядеть ложным выходом вверх из летне-осеннего диапазона, выступая еще одним сигналом о рисках глобальной рецессии.

На 19:05 мск:

Brent, $/бар. — 82,39 (-5,97%) с нач. года +5,9%

WTI, $/бар. — 75,13 (-6,18%) с нач. года -0,1%

Urals, $/бар. — 61,55 (-7,58%) с нач. года -19,8%

Золото, $/тр. унц. — 1 734,11 (-0,95%) с нач. года -5,2%

Серебро, $/тр. унц. — 20,72 (-1,05%) с нач. года -10,1%

Алюминий, $/т — 2 372,50 (-2,37%) с нач. года -15,5%

Медь, $/т — 7 899,00 (-2,19%) с нач. года -18,7%

Никель, $/т — 24 895,00 (-1,93%) с нач. года +19,9%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба