Отчет РУСАГРО я отношу к сложным отчетам для разбора

Как бы я не хотел и не старался написать кратко, разборка получится обьемной

Слишком много нюансов и факторов, определяющих фин.результат и оценку компании

Назову лишь основные:

Многосегментный бизнес с разной динамикой производства, цен и продаж

Сложная структура баланса в связи поглощением банкротных бизнесов

Сложная структура денежных потоков с учетом госсубсидий, займов и рабочего капитала

Все это усложняется еще и тем, что начиная с этого года компания сильно урезала информационную "пайку"

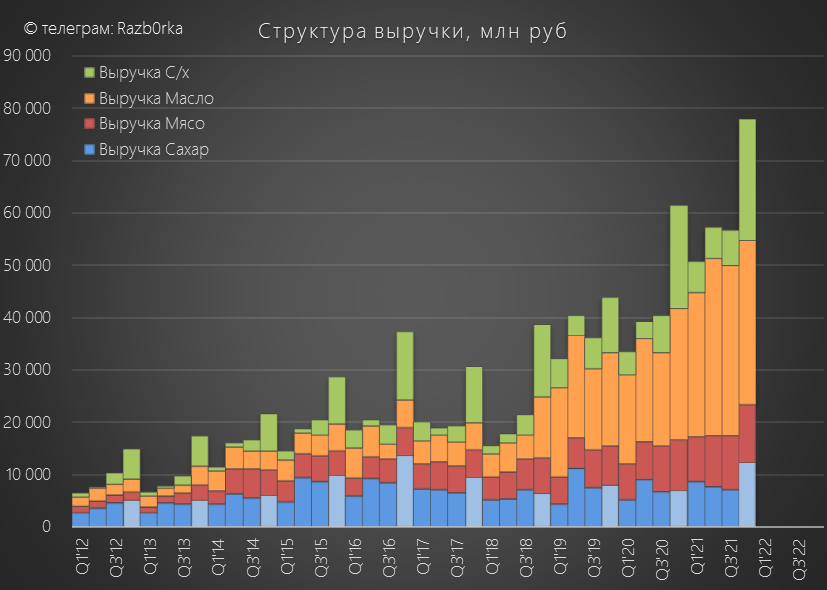

Последние 9 лет компания раскрывала операционные результаты очень подробно

В том числе раскрывалась выручка каждого операционного сегмента

Можно было четко видеть за счет чего растет выручка компании и насколько успешно интегрируются поглощенные активы

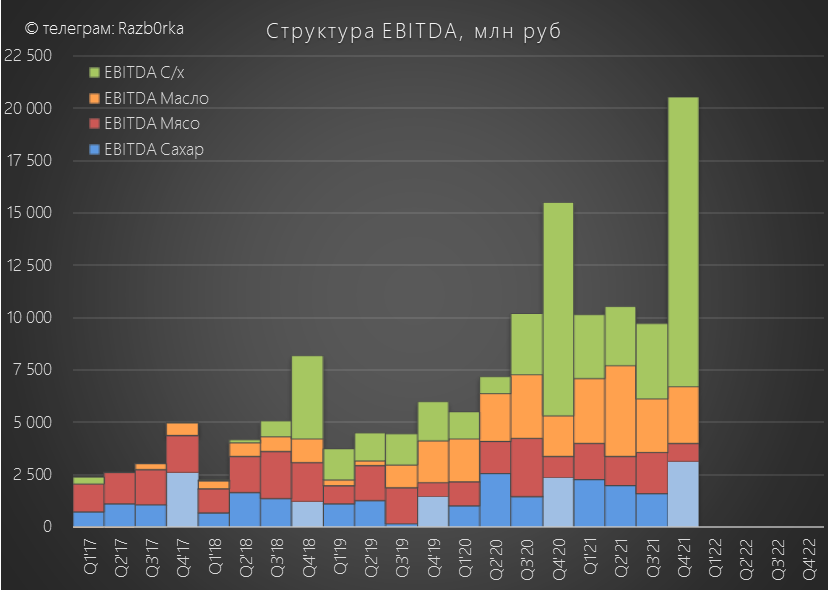

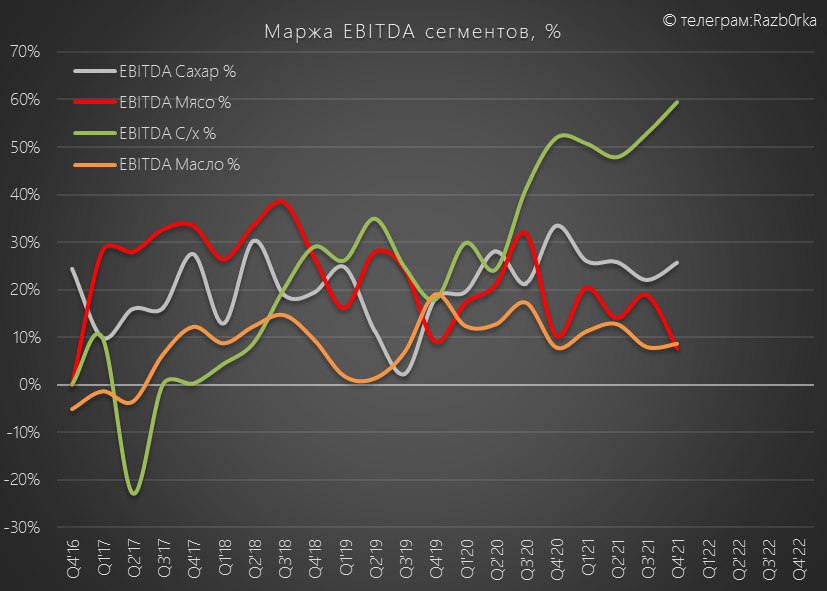

Кроме выручки сегментов компания раскрывала и EBITDA сегментов

Можно было узнать, что оказывается бОльшая часть EBITDA генерируется не маслом и мясом, а зерновым сегментом

И с удивлением наблюдать рентабельность EBITDA 60% в этом сегменте

Такая рентабельность EBITDA в РОССИИ есть только у НОРНИКЕЛЯ, ПОЛЮСА и НМТП!

Кроме выручки, EBITDA раскрывались:

Физ.обьем производства и продаж сегментов

Цены продаж на основную продукцию сегментов

Таким образом, отчет давал прекрасное представление какие сегменты драйвят выручку и прибыль компании, а так же что драйвит выручку самих сегмента

В этом году нам остались доступны только физ.обьемы производства и продаж

Вот как это выглядит в презентации компании

Ну что же, спасибо и на этом!

Ценовую динамику придется искать в открытых отраслевых источниках

Предлагаю пройтись по операционным результатам сегментов, а потом посмотреть фин.результаты группы

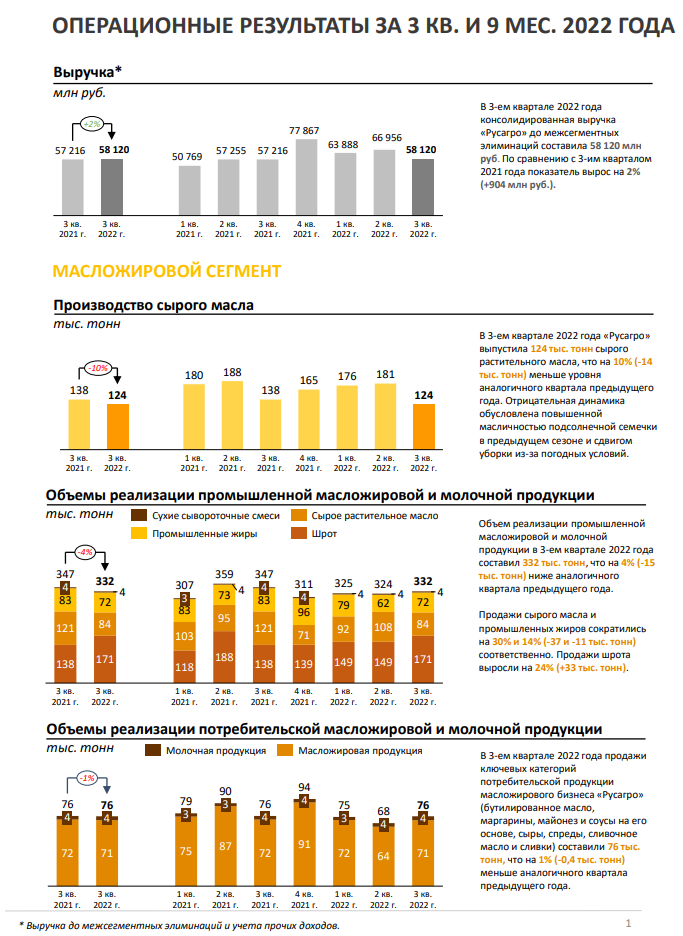

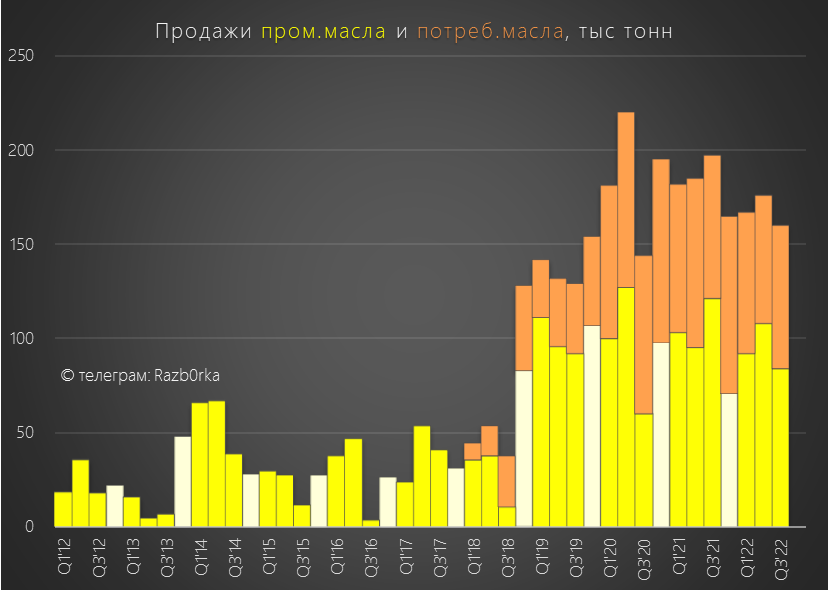

Начнем с самого крупного по выручке сегмента - Масложир

3кв'22 производство масла снизилось на 10% к прошлому году - не критично

Продажи промышленного сырого масла в 3кв'22 снизились на 30%

Продажи готового масла потребителям в 3кв были на уровне прошлого года

Цены на подсолнечное масло в 3кв'22 были на 20% ниже чем год назад

Выручка сегмента в 3кв скорее всего была под давлением снижения производства и цен

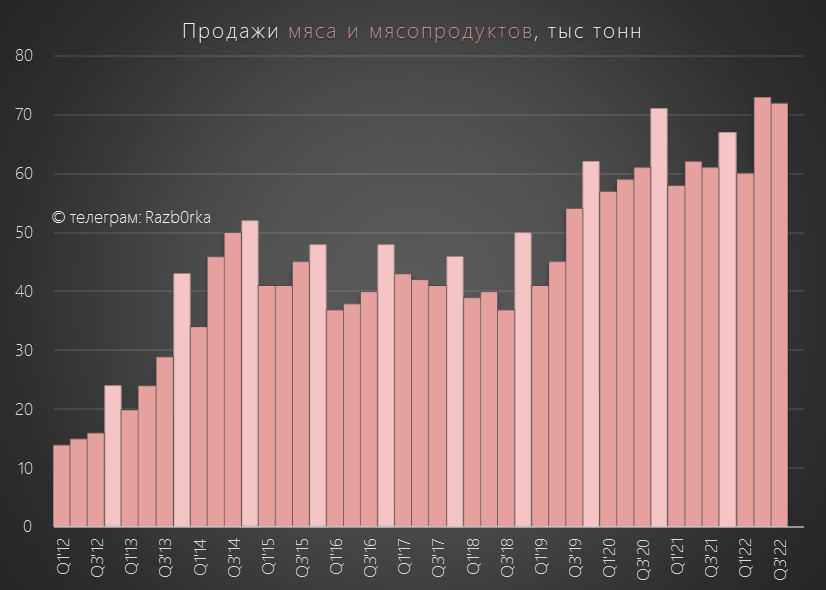

Второй по размеру выручки сегмента - мясной

Производство свинины выросло на 13% год к году

Все дело в том, что на проектную мощность выходит новый огромный свиноводческий комплекс в Приморье

Плановая производственная мощность комплекса 75 тыс мяса в год

Продажи мяса и мясопродуктов в 3кв выросли на 17% (выше чем производство)

Сама компания не прокомментировала причины роста продаж

Возможно, это эффект от увеличения экспортных продаж?

Цена на свинину в 3кв'22 была на 14% ниже чем в 2021 году

Так что рост продаж мяса в 3кв'22 c небольшим запасом перекрыл падение цен и выручка сегмента должна была подрасти

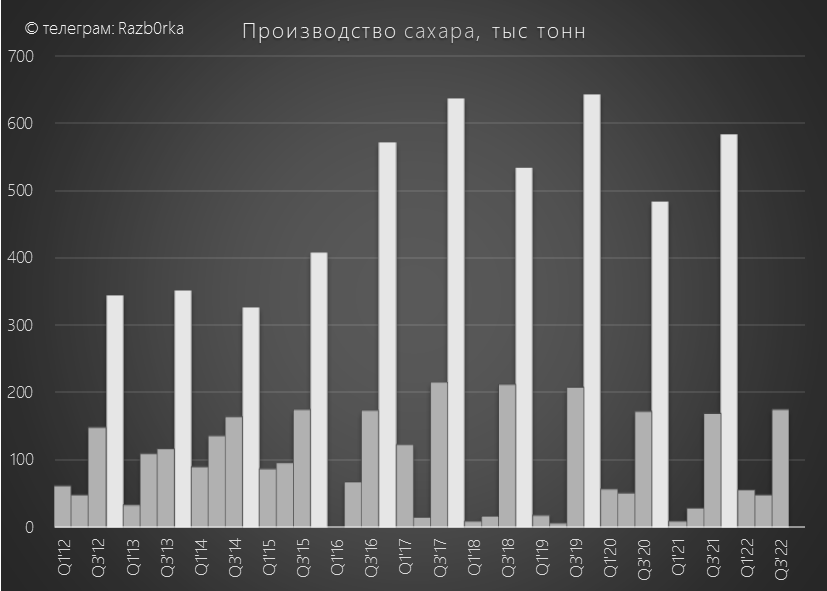

Третий по размеру выручки сегмент - сахар

Сегмент отличается очень сильной сезонностью производства

В целом можно сказать, что 3кв'22 отработали чуть выше прошлого года

А вот результаты 9м'22 выше прошлого года на солидные 34% за счет закупки сырья для производтства у сторонних поставщиков в летний низкий сезон

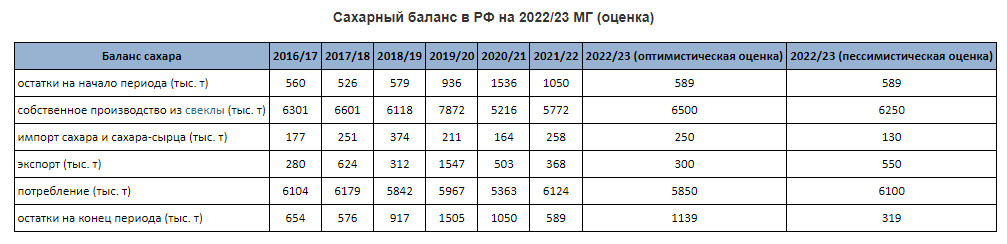

Согласно ноябрьскому прогнозу менеджмента в 2022 году компания произведет

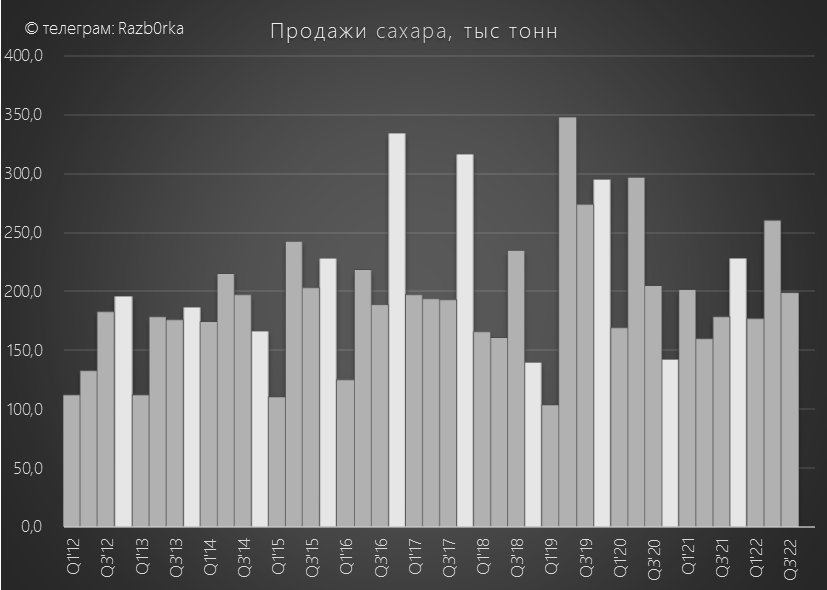

Продажи сахара в 3кв'22 были на 11% выше прошлого года

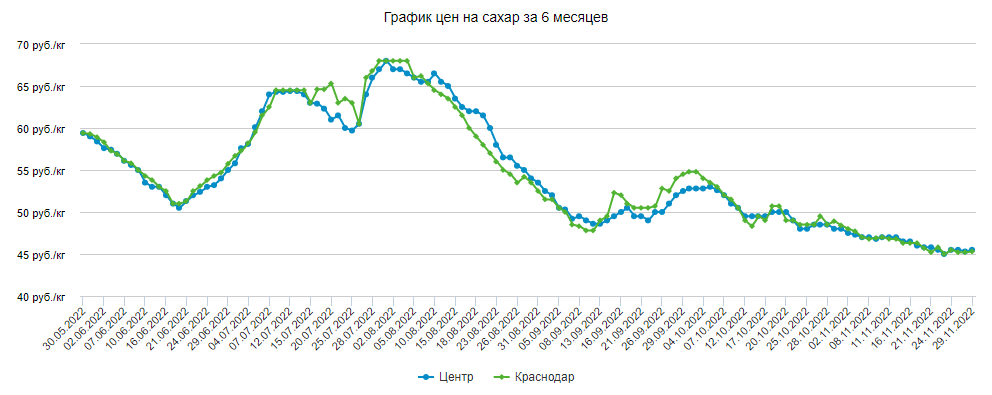

Но цены на сахар в этом году значительно снизились в ожидании хорошего урожая свеклы и роста обьема предложения на рынке

Стоит напомнить, что в прошлом году был неурожай и запасы сахара в стране на конец сезона 2021/22 года были минимальные за последние годы - 589 тыс тонн

В итоге, выручка сахарного сегмента скорее всего снизилась год к году из-за опережающего снижения цен

Остался четвертый самый важный с точки зрения EBITDA зерновой сегмент

Традиционно основной обьем продаж сегмента проходил в 4кв

Пока в 2022 году продажи идут на много слабее прошлого года

Цены на пшеницу в начале года были выше чем в 2021 году опять же из-за неурожая прошлого года

Но как только стало понятно, что в этом году будет рекордный урожай - цены уверенно пошли вниз

В итоге, в зерновом сегменте выручка должна была быть ниже прошлого года

К этому моменту, вы наверное уже запутались в этих противоположных трендах производства, продаж и цен - вот такое оно сельское хозяйство

Давайте переходить к финансовой отчетности

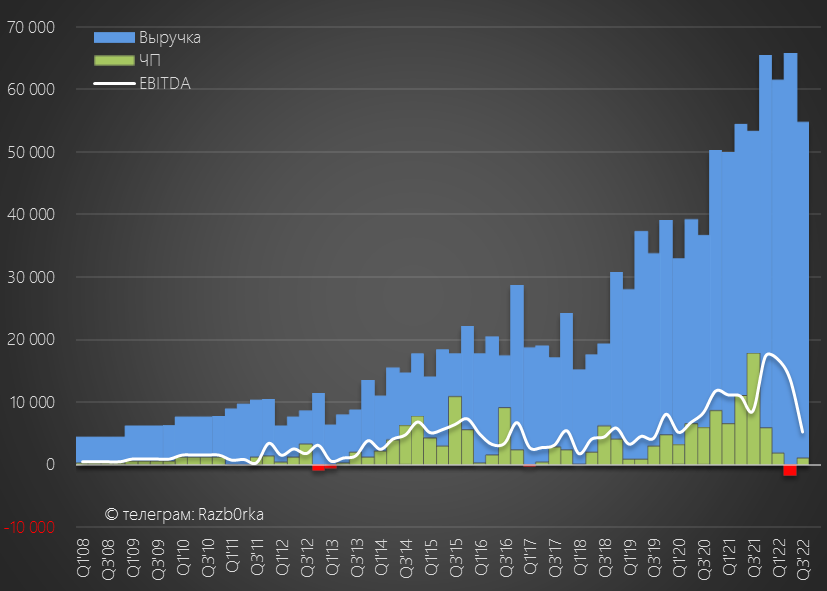

У компании был мощный 1-2 квартал за счет высоких цен на продукцию

А вот выручка 3кв'22 составила 53 млрд руб, что всего на 3% выше прошлого года

+3% выручки при двухзначной официальной инфляции выглядит откровенно слабо

В разборке сегментов мы видели, что компания в силу разных причин во второй половине года не может повысить цены на свою продукцию

А вот себестоимость производства, коммерческие расходы растут и растут на много быстрее чем выручка

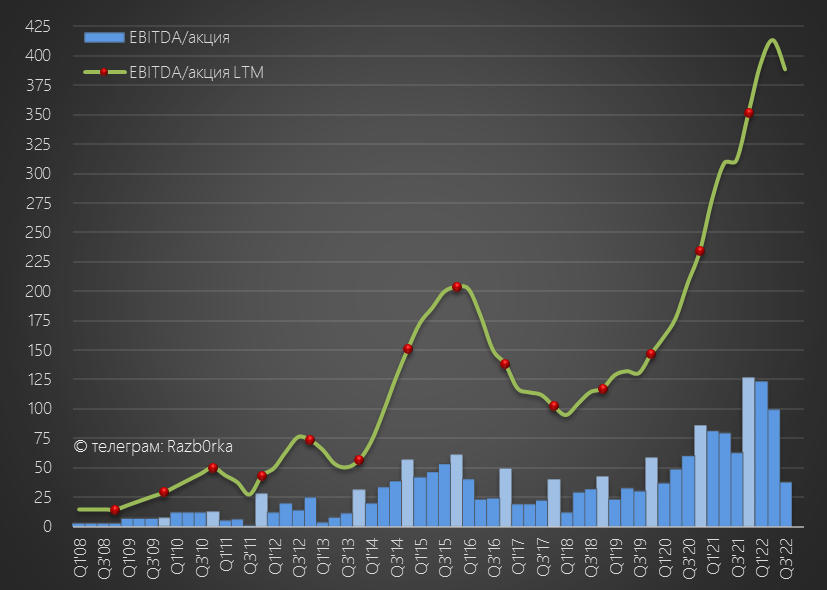

В результате EBITDA в 3кв составила всего 5 млрд руб или 38 руб/акция

Это на уровне 3кв'18-19 года, только вот в тот период выручка была почти в 2 раза ниже

В годовом выражении, прибыль за счет сильных 4кв'21 и 1-2 кв'2 пока держится на уровне 375 руб/акция

Однако, легко посчитать, что если цены на продукцию останутся на уровне 3кв, то EBITDA 4кв'22 будет на уровне 6-7 млрд руб

Это приведет к тому, что EBITDA/акция LTM снизится до 300 руб/акция

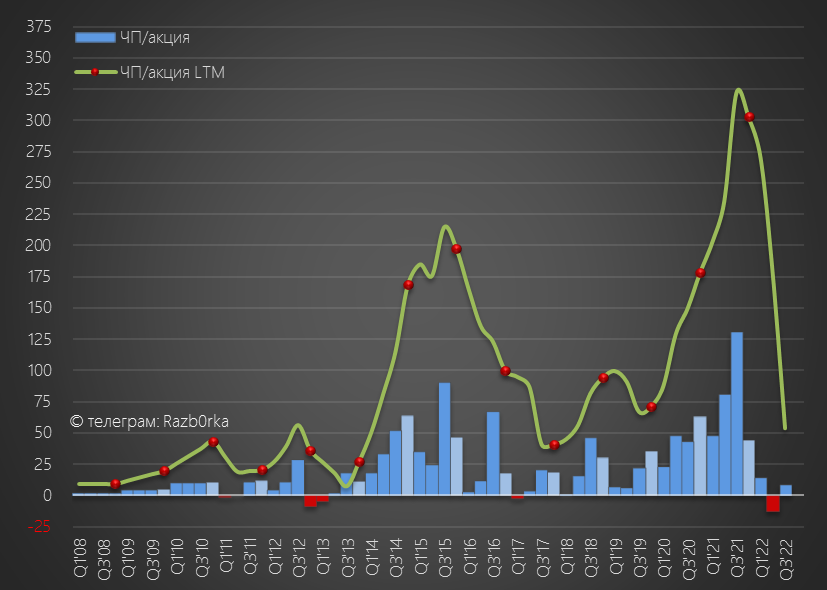

С чистой прибылью в этом году дела обстоят еще хуже

Основные причины снижения прибыли это курсовые разницы и переоценка биологических активов

Курсовые принесли в этом году снижение прибыли на 17.7 млрд руб

Переоценка биоактивов производится каждый квартал с учетом рыночной цены реализации

В этом году переоценка была отрицательной -2 млрд руб, в прошлом году на фоне роста цен биоактивы переоценивались в положительную сторону на 10.6 млрд руб

Чистая прибыль компании является базой для расчета дивидендов, не знаю будет ли компания очищать ее от этих бумажных факторов для расчета дивидендов за 2022 год

И будут ли вообще дивиденды...

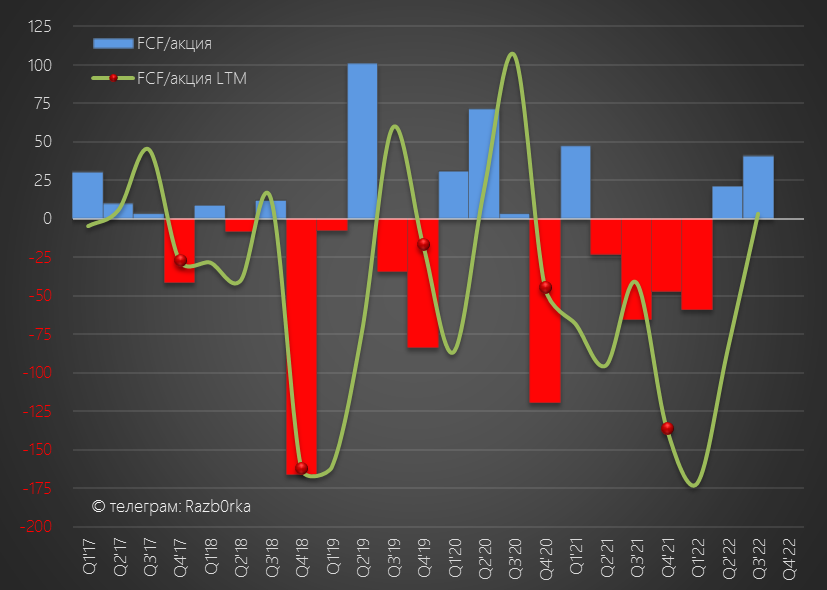

Свободный денежный поток в 3кв'22 за счет высвобождения рабочего капитала на 5 млрд руб остался в положительной зоне

Но если EBITDA в 4кв'22 будет на уровне 3кв, то при сезонном увеличении рабочего капитала денежный поток может уйти опять в отрицательную зону

Можно еще много написать про РУСАГРО, про госсубсидии, про налоговые льготы, про сделку с Солнечными продуктами

Но оставим это на следующий раз

У компании были отличные 1-2 квартал, конец года будет более сложным из-за ценовой коньюктуры

Но для меня более важен вопрос редомициляции компании с Кипра в российскую юрисдикцию

Пока новостей от компании про конкретные шаги в этом направлении я не видел

Как бы я не хотел и не старался написать кратко, разборка получится обьемной

Слишком много нюансов и факторов, определяющих фин.результат и оценку компании

Назову лишь основные:

Многосегментный бизнес с разной динамикой производства, цен и продаж

Сложная структура баланса в связи поглощением банкротных бизнесов

Сложная структура денежных потоков с учетом госсубсидий, займов и рабочего капитала

Все это усложняется еще и тем, что начиная с этого года компания сильно урезала информационную "пайку"

Последние 9 лет компания раскрывала операционные результаты очень подробно

В том числе раскрывалась выручка каждого операционного сегмента

Можно было четко видеть за счет чего растет выручка компании и насколько успешно интегрируются поглощенные активы

Кроме выручки сегментов компания раскрывала и EBITDA сегментов

Можно было узнать, что оказывается бОльшая часть EBITDA генерируется не маслом и мясом, а зерновым сегментом

И с удивлением наблюдать рентабельность EBITDA 60% в этом сегменте

Такая рентабельность EBITDA в РОССИИ есть только у НОРНИКЕЛЯ, ПОЛЮСА и НМТП!

Кроме выручки, EBITDA раскрывались:

Физ.обьем производства и продаж сегментов

Цены продаж на основную продукцию сегментов

Таким образом, отчет давал прекрасное представление какие сегменты драйвят выручку и прибыль компании, а так же что драйвит выручку самих сегмента

В этом году нам остались доступны только физ.обьемы производства и продаж

Вот как это выглядит в презентации компании

Ну что же, спасибо и на этом!

Ценовую динамику придется искать в открытых отраслевых источниках

Предлагаю пройтись по операционным результатам сегментов, а потом посмотреть фин.результаты группы

Начнем с самого крупного по выручке сегмента - Масложир

3кв'22 производство масла снизилось на 10% к прошлому году - не критично

Продажи промышленного сырого масла в 3кв'22 снизились на 30%

Продажи готового масла потребителям в 3кв были на уровне прошлого года

Цены на подсолнечное масло в 3кв'22 были на 20% ниже чем год назад

Выручка сегмента в 3кв скорее всего была под давлением снижения производства и цен

Второй по размеру выручки сегмента - мясной

Производство свинины выросло на 13% год к году

Все дело в том, что на проектную мощность выходит новый огромный свиноводческий комплекс в Приморье

[img]https://primamediamts.servicecdn.ru/f/main/2663/2662032.jpg?a1c8c9020c5c615574472d3dc25df07d[/img]

Плановая производственная мощность комплекса 75 тыс мяса в год

Продажи мяса и мясопродуктов в 3кв выросли на 17% (выше чем производство)

Сама компания не прокомментировала причины роста продаж

Возможно, это эффект от увеличения экспортных продаж?

Цена на свинину в 3кв'22 была на 14% ниже чем в 2021 году

Так что рост продаж мяса в 3кв'22 c небольшим запасом перекрыл падение цен и выручка сегмента должна была подрасти

Третий по размеру выручки сегмент - сахар

Сегмент отличается очень сильной сезонностью производства

В целом можно сказать, что 3кв'22 отработали чуть выше прошлого года

А вот результаты 9м'22 выше прошлого года на солидные 34% за счет закупки сырья для производтства у сторонних поставщиков в летний низкий сезон

Согласно ноябрьскому прогнозу менеджмента в 2022 году компания произведет

Вывоз свеклы с полей идет с некоторым отставанием

Но тем не менее мы видим, что произведем сахара больше, чем в прошлом году

Рассчитываем, что выпуск сахара превысит 800 тысяч тонн

Но тем не менее мы видим, что произведем сахара больше, чем в прошлом году

Рассчитываем, что выпуск сахара превысит 800 тысяч тонн

Продажи сахара в 3кв'22 были на 11% выше прошлого года

Но цены на сахар в этом году значительно снизились в ожидании хорошего урожая свеклы и роста обьема предложения на рынке

Стоит напомнить, что в прошлом году был неурожай и запасы сахара в стране на конец сезона 2021/22 года были минимальные за последние годы - 589 тыс тонн

В итоге, выручка сахарного сегмента скорее всего снизилась год к году из-за опережающего снижения цен

Остался четвертый самый важный с точки зрения EBITDA зерновой сегмент

Традиционно основной обьем продаж сегмента проходил в 4кв

Пока в 2022 году продажи идут на много слабее прошлого года

Цены на пшеницу в начале года были выше чем в 2021 году опять же из-за неурожая прошлого года

Но как только стало понятно, что в этом году будет рекордный урожай - цены уверенно пошли вниз

В итоге, в зерновом сегменте выручка должна была быть ниже прошлого года

К этому моменту, вы наверное уже запутались в этих противоположных трендах производства, продаж и цен - вот такое оно сельское хозяйство

Давайте переходить к финансовой отчетности

У компании был мощный 1-2 квартал за счет высоких цен на продукцию

А вот выручка 3кв'22 составила 53 млрд руб, что всего на 3% выше прошлого года

+3% выручки при двухзначной официальной инфляции выглядит откровенно слабо

В разборке сегментов мы видели, что компания в силу разных причин во второй половине года не может повысить цены на свою продукцию

А вот себестоимость производства, коммерческие расходы растут и растут на много быстрее чем выручка

В результате EBITDA в 3кв составила всего 5 млрд руб или 38 руб/акция

Это на уровне 3кв'18-19 года, только вот в тот период выручка была почти в 2 раза ниже

В годовом выражении, прибыль за счет сильных 4кв'21 и 1-2 кв'2 пока держится на уровне 375 руб/акция

Однако, легко посчитать, что если цены на продукцию останутся на уровне 3кв, то EBITDA 4кв'22 будет на уровне 6-7 млрд руб

Это приведет к тому, что EBITDA/акция LTM снизится до 300 руб/акция

С чистой прибылью в этом году дела обстоят еще хуже

Основные причины снижения прибыли это курсовые разницы и переоценка биологических активов

Курсовые принесли в этом году снижение прибыли на 17.7 млрд руб

Переоценка биоактивов производится каждый квартал с учетом рыночной цены реализации

В этом году переоценка была отрицательной -2 млрд руб, в прошлом году на фоне роста цен биоактивы переоценивались в положительную сторону на 10.6 млрд руб

Чистая прибыль компании является базой для расчета дивидендов, не знаю будет ли компания очищать ее от этих бумажных факторов для расчета дивидендов за 2022 год

И будут ли вообще дивиденды...

Свободный денежный поток в 3кв'22 за счет высвобождения рабочего капитала на 5 млрд руб остался в положительной зоне

Но если EBITDA в 4кв'22 будет на уровне 3кв, то при сезонном увеличении рабочего капитала денежный поток может уйти опять в отрицательную зону

Можно еще много написать про РУСАГРО, про госсубсидии, про налоговые льготы, про сделку с Солнечными продуктами

Но оставим это на следующий раз

У компании были отличные 1-2 квартал, конец года будет более сложным из-за ценовой коньюктуры

Но для меня более важен вопрос редомициляции компании с Кипра в российскую юрисдикцию

Пока новостей от компании про конкретные шаги в этом направлении я не видел

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба