1 декабря 2022 Финам Беленькая Ольга

Вчера глава ФРС Дж. Пауэлл выступил в Институте Брукингса, тема - инфляция и рынок труда. Выступление отслеживалось рынком очень внимательно, т.к. оно предваряло предстоящее через 2 недели последнее заседание ФРС в этом году.

В целом выступление закрепило те тезисы, которые были высказаны на предыдущем заседании 1-2 ноября: по мере того, как ФРС приближается к уровню ограничительной ДКП, достаточному для замедления инфляции, имеет смысл замедлить темпы повышения ставки, и время для этого может наступить уже на декабрьском заседании. Однако остается открытым вопрос, насколько еще ФРС нужно будет повышать ставки, чтобы взять под контроль инфляцию (он повторил, что терминальный уровень ставки может быть несколько выше, чем ФРС считала в сентябре – 4,6%), и как долго будет необходимо удерживать политику на ограничительном уровне. Этот уровень предстоит определить, двигаясь медленнее с учетом временных лагов влияния ДКП на экономику и инфляцию, при этом "мы не намерены в скором времени снижать ставку", т.к. история предостерегает от преждевременного ослабления политики. Но для этого нужно и не "перегнуть" с повышением ставки.

Рынок услышал то, что хотел услышать – шаг повышения ставки в декабре, по всей видимости, замедлится с 75 б.п. до 50 б.п., т.е. до 4,25-4,5%. Фьючерсы CME на ставку после речи Пауэлла стали закладывать этот сценарий с вероятностью 78% против 66% накануне. И, хотя Пауэлл не обозначил ожидаемую границу в повышении ставки и тем более предостерег от надежд на ее быстрое снижение, более осторожное продолжение ужесточения ДКП снижает риски избыточного давления на экономику, рынок труда и финансовые рынки, и, напротив, дает больше маневра, чтобы необходимая коррекция спроса происходила в контролируемом режиме, без кризиса. По итогам дня фондовый индекс S&P 500 прибавил более 3%, Nasdaq 4,4%, снизились доходности гособлигаций США, на фоне ослабления доллара прибавили в цене нефть и золото.

Выступление Паэулла во многом повторило тезисы его пресс-конференции по итогам заседания ФРС в начале ноября, но дало и несколько новых важных сигналов.

По оценке Пауэлла (данные будут опубликованы сегодня), таргетируемая ФРС инфляция (ценовой индекс потребительских расходов), PCE, в октябре составил около 6% г/г, т.е. в 3 раза выше цели. Хотя снижение инфляции в октябре произошло быстрее ожиданий, это лишь данные за один месяц, и для того, чтобы убедиться в ее устойчивом снижении, потребуется значительно больше подтверждений. Базовая инфляция (Core PCE), без учета наиболее волатильных компонент энергоресурсов и продовольствия, сейчас составляет около 5% и слабо меняется с начала года.

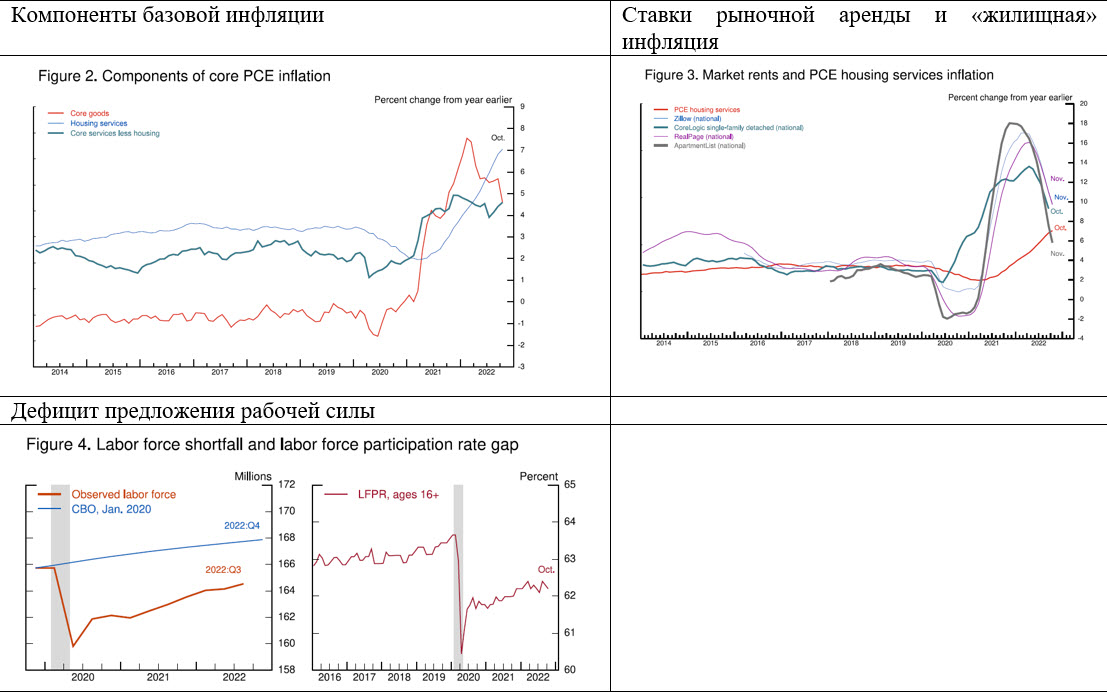

Несмотря на весьма активное повышение ставки с марта этого года и замедление роста экономики, «мы не видим явного прогресса в замедлении инфляции». Отвечая на риторический вопрос, когда ждать ее снижения, Пауэлл провел декомпозицию базовой инфляции на 3 основных компонента – цены на товары, цены на пользование жильем (эквивалент аренды), цены на прочие услуги.

По словам Пауэлла, товарная инфляция, разогнавшаяся до очень высоких уровней после пандемии, снижается на фоне ослабления спроса (отметим - и укрепления доллара), ослабления напряжения в цепочках поставок. Цены на импортируемые товары и издержки производителей пошли вниз. В то время как базовая инфляция товаров за 12 месяцев остается повышенной на уровне 4,6%, она снизилась почти на 3 п.п. по сравнению с предыдущим годом. «Еще слишком рано объявлять товарную инфляцию побежденной, но если текущие тенденции сохранятся, цены на товары должны начать оказывать понижательное давление на общую инфляцию в ближайшие месяцы».

«Жилищная инфляция» (компонента услуг), напротив, быстро разгоняется и сейчас инфляция в этой компоненте достигла 7,1% г/г. Однако это – запаздывающий показатель, отражающий постепенное истечение арендных договоров и обновление ставок аренды в период роста цен на жилье. Сейчас же, по мере коррекции рыночных цен на жилье, связанного с резким повышением ипотечных ставок, идет и коррекция цен в новых договорах на аренду. Показатели 12-месячной инфляции в новых арендных договорах выросли почти до 20% во время пандемии, но резко упали примерно с середины года. Соответственно, запаздывающий рост «жилищной» инфляции, скорее всего, продолжится и в следующем году. Но с учетом снижения ставок новых арендных платежей, ФРС ожидает, что жилищная инфляция начнет снижаться позднее в следующем году. Пауэлл подтвердил, что снижение этой компоненты инфляции лежит в основе большинства прогнозов снижения инфляции. Отметим, именно компонента shelter является наиболее «весомой» в структуре потребительской инфляции, CPI, которая ФРС не таргетируется, но отслеживается рынком.

И, наконец, третья компонента базовой инфляции – услуги, кроме пользования жильем. Это самая крупная из трех категорий, составляющая более половины в структуре базовой инфляции PCE. И на нее, как считает г-н Пауэлл, в наибольшей мере будет влиять динамика зарплат и рынка труда, т.к. оплата труда составляет самую большую часть затрат на предоставление этих услуг. Пока же, как считает ФРС, рынок труда перегрет, и номинальный рост зарплат заметно (на 1,5-2%) превышает уровень, совместимый с достижением цели по инфляции 2%. По оценке Пауэлла, дисбаланс рынка труда (превышение спроса на рабочую силу над предложением) лишь начинает корректироваться по мере ужесточения ДКП ФРС. Здесь впервые прозвучала оценка важного структурного ограничения, которым стал возникший после пандемии дефицит рабочей силы – по словам Пауэлла, в сравнении с оценками CBO до пандемии он составляет 3,5 млн человек. Отчасти он связан с ранним уходом сотрудников с рынка труда в период пандемии, отчасти – с сокращением иммиграции и увеличением смертности, но теперь ФРС полагает, что этот дефицит не восполнится в обозримом будущем. Для ФРС это означает задачу приведения спроса на труд в соответствии с сократившимся предложением, чтобы снизить инфляционное давление со стороны рынка труда. По оценке Пауэлла, в связи с более медленным ростом ВВП в этом году прирост рабочих мест снизился с более чем 450 000 в месяц в течение первых семи месяцев года до примерно 290 000 в месяц за последние три месяца. Но этот рост рабочих мест по-прежнему намного превышает темпы, необходимые с учетом предложения рабочей силы — по многим оценкам, около 100 000 в месяц. Число открытых вакансий (JOLTS) продолжает сокращаться, но, по мнению Пауэлла, рынок остается слишком «горячим» - на 1 неработающего приходится 1,7 вакансии. Именно с задачей стабилизации рынка труда Пауэлл связывает «долгий путь» к достижению ценовой стабильности и неопределенность относительно уровня необходимой жесткости ДКП.

В целом выступление закрепило те тезисы, которые были высказаны на предыдущем заседании 1-2 ноября: по мере того, как ФРС приближается к уровню ограничительной ДКП, достаточному для замедления инфляции, имеет смысл замедлить темпы повышения ставки, и время для этого может наступить уже на декабрьском заседании. Однако остается открытым вопрос, насколько еще ФРС нужно будет повышать ставки, чтобы взять под контроль инфляцию (он повторил, что терминальный уровень ставки может быть несколько выше, чем ФРС считала в сентябре – 4,6%), и как долго будет необходимо удерживать политику на ограничительном уровне. Этот уровень предстоит определить, двигаясь медленнее с учетом временных лагов влияния ДКП на экономику и инфляцию, при этом "мы не намерены в скором времени снижать ставку", т.к. история предостерегает от преждевременного ослабления политики. Но для этого нужно и не "перегнуть" с повышением ставки.

Рынок услышал то, что хотел услышать – шаг повышения ставки в декабре, по всей видимости, замедлится с 75 б.п. до 50 б.п., т.е. до 4,25-4,5%. Фьючерсы CME на ставку после речи Пауэлла стали закладывать этот сценарий с вероятностью 78% против 66% накануне. И, хотя Пауэлл не обозначил ожидаемую границу в повышении ставки и тем более предостерег от надежд на ее быстрое снижение, более осторожное продолжение ужесточения ДКП снижает риски избыточного давления на экономику, рынок труда и финансовые рынки, и, напротив, дает больше маневра, чтобы необходимая коррекция спроса происходила в контролируемом режиме, без кризиса. По итогам дня фондовый индекс S&P 500 прибавил более 3%, Nasdaq 4,4%, снизились доходности гособлигаций США, на фоне ослабления доллара прибавили в цене нефть и золото.

Выступление Паэулла во многом повторило тезисы его пресс-конференции по итогам заседания ФРС в начале ноября, но дало и несколько новых важных сигналов.

По оценке Пауэлла (данные будут опубликованы сегодня), таргетируемая ФРС инфляция (ценовой индекс потребительских расходов), PCE, в октябре составил около 6% г/г, т.е. в 3 раза выше цели. Хотя снижение инфляции в октябре произошло быстрее ожиданий, это лишь данные за один месяц, и для того, чтобы убедиться в ее устойчивом снижении, потребуется значительно больше подтверждений. Базовая инфляция (Core PCE), без учета наиболее волатильных компонент энергоресурсов и продовольствия, сейчас составляет около 5% и слабо меняется с начала года.

Несмотря на весьма активное повышение ставки с марта этого года и замедление роста экономики, «мы не видим явного прогресса в замедлении инфляции». Отвечая на риторический вопрос, когда ждать ее снижения, Пауэлл провел декомпозицию базовой инфляции на 3 основных компонента – цены на товары, цены на пользование жильем (эквивалент аренды), цены на прочие услуги.

По словам Пауэлла, товарная инфляция, разогнавшаяся до очень высоких уровней после пандемии, снижается на фоне ослабления спроса (отметим - и укрепления доллара), ослабления напряжения в цепочках поставок. Цены на импортируемые товары и издержки производителей пошли вниз. В то время как базовая инфляция товаров за 12 месяцев остается повышенной на уровне 4,6%, она снизилась почти на 3 п.п. по сравнению с предыдущим годом. «Еще слишком рано объявлять товарную инфляцию побежденной, но если текущие тенденции сохранятся, цены на товары должны начать оказывать понижательное давление на общую инфляцию в ближайшие месяцы».

«Жилищная инфляция» (компонента услуг), напротив, быстро разгоняется и сейчас инфляция в этой компоненте достигла 7,1% г/г. Однако это – запаздывающий показатель, отражающий постепенное истечение арендных договоров и обновление ставок аренды в период роста цен на жилье. Сейчас же, по мере коррекции рыночных цен на жилье, связанного с резким повышением ипотечных ставок, идет и коррекция цен в новых договорах на аренду. Показатели 12-месячной инфляции в новых арендных договорах выросли почти до 20% во время пандемии, но резко упали примерно с середины года. Соответственно, запаздывающий рост «жилищной» инфляции, скорее всего, продолжится и в следующем году. Но с учетом снижения ставок новых арендных платежей, ФРС ожидает, что жилищная инфляция начнет снижаться позднее в следующем году. Пауэлл подтвердил, что снижение этой компоненты инфляции лежит в основе большинства прогнозов снижения инфляции. Отметим, именно компонента shelter является наиболее «весомой» в структуре потребительской инфляции, CPI, которая ФРС не таргетируется, но отслеживается рынком.

И, наконец, третья компонента базовой инфляции – услуги, кроме пользования жильем. Это самая крупная из трех категорий, составляющая более половины в структуре базовой инфляции PCE. И на нее, как считает г-н Пауэлл, в наибольшей мере будет влиять динамика зарплат и рынка труда, т.к. оплата труда составляет самую большую часть затрат на предоставление этих услуг. Пока же, как считает ФРС, рынок труда перегрет, и номинальный рост зарплат заметно (на 1,5-2%) превышает уровень, совместимый с достижением цели по инфляции 2%. По оценке Пауэлла, дисбаланс рынка труда (превышение спроса на рабочую силу над предложением) лишь начинает корректироваться по мере ужесточения ДКП ФРС. Здесь впервые прозвучала оценка важного структурного ограничения, которым стал возникший после пандемии дефицит рабочей силы – по словам Пауэлла, в сравнении с оценками CBO до пандемии он составляет 3,5 млн человек. Отчасти он связан с ранним уходом сотрудников с рынка труда в период пандемии, отчасти – с сокращением иммиграции и увеличением смертности, но теперь ФРС полагает, что этот дефицит не восполнится в обозримом будущем. Для ФРС это означает задачу приведения спроса на труд в соответствии с сократившимся предложением, чтобы снизить инфляционное давление со стороны рынка труда. По оценке Пауэлла, в связи с более медленным ростом ВВП в этом году прирост рабочих мест снизился с более чем 450 000 в месяц в течение первых семи месяцев года до примерно 290 000 в месяц за последние три месяца. Но этот рост рабочих мест по-прежнему намного превышает темпы, необходимые с учетом предложения рабочей силы — по многим оценкам, около 100 000 в месяц. Число открытых вакансий (JOLTS) продолжает сокращаться, но, по мнению Пауэлла, рынок остается слишком «горячим» - на 1 неработающего приходится 1,7 вакансии. Именно с задачей стабилизации рынка труда Пауэлл связывает «долгий путь» к достижению ценовой стабильности и неопределенность относительно уровня необходимой жесткости ДКП.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба