2 декабря 2022 Галицкий Алексей

По одному только по финансовому анализу трудно сказать, что действительно происходит внутри компании ООО «Эбис» и почему она объявила дефолт. Финансовый анализ показывает, что на конец июня 2022 года у компании было не так всё и печально, и многие другие конторы могли бы позавидовать «Эбисятам». Теперь то мы знаем точно, что завидовать особо нечему, но наша надежда продолжает жить только подкрепляясь статистикой.

Изучая финансовое состояние компании, я принял решение прикупить бумаг ООО «Эбис» невзирая на риски. Но прежде чем я объясню почему так сделал, хочу предупредить, чтобы вы так не делали, если вам жалко будет потерянных денег.

Итак, почему я прикупил «Эбисячую» контору.

Достаточно высокий ЛИСП-рейтинг компании на уровне rlBBB

Отмечен постепенный рост финансового состояния и укрепление финансовой устойчивости с 2018 года

Вполне допустимая закредитованность

К сожалению компания молодая и недостаточного данных для точного прогнозирования возврата долгов, но всё же, попытаемся воспользоваться тем, что есть.

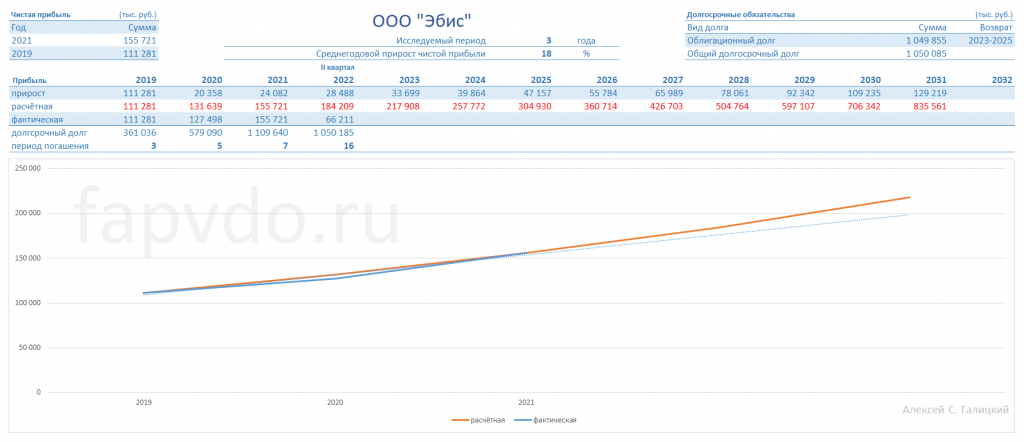

2017 год был убыточный. Это начало деятельности и его во внимание не берём. Второй год принёс положительный, хоть и небольшой, результат. Его то же не берём во внимание, так как на третий год компания показывает 225+% роста чистой прибыли и далее относительно стабильно компания ползёт вверх.

Компания с 2019 года начинает набирать долгосрочные долги, которые были ей до 2021 года вполне по зубам и даже миллиард вполне осилили бы, но… Далее, наверное убедившись в своей непоКобелимости, компания уже берёт лишние долги, однако 18% среднегодовой прирост прибыли позволяет пока не беспокоится о возврате, тем более, что прогноз показывает, что первый возврат долгосрочного займа на сумму в 150 млн рублей, к 2023 году они погасят без особых проблем, даже без привлечения новых заёмных средств. В крайнем случае, могут перехватить без особого труда.

Данные факты сильно заставляют усомниться в порядочности ООО «Эбис» и в том, что они не могут платить по долгам. Всё они могут, но почему не платят — вопрос? Есть ли у вас какие соображения на эту тему?

Но, если у них совесть проснётся и они погасят долги, то я стану миллионером. Гы… Не делайте так, тараканы в моей голове могут не подружиться с вашими.

Изучая финансовое состояние компании, я принял решение прикупить бумаг ООО «Эбис» невзирая на риски. Но прежде чем я объясню почему так сделал, хочу предупредить, чтобы вы так не делали, если вам жалко будет потерянных денег.

Итак, почему я прикупил «Эбисячую» контору.

Достаточно высокий ЛИСП-рейтинг компании на уровне rlBBB

Отмечен постепенный рост финансового состояния и укрепление финансовой устойчивости с 2018 года

Вполне допустимая закредитованность

К сожалению компания молодая и недостаточного данных для точного прогнозирования возврата долгов, но всё же, попытаемся воспользоваться тем, что есть.

2017 год был убыточный. Это начало деятельности и его во внимание не берём. Второй год принёс положительный, хоть и небольшой, результат. Его то же не берём во внимание, так как на третий год компания показывает 225+% роста чистой прибыли и далее относительно стабильно компания ползёт вверх.

Компания с 2019 года начинает набирать долгосрочные долги, которые были ей до 2021 года вполне по зубам и даже миллиард вполне осилили бы, но… Далее, наверное убедившись в своей непоКобелимости, компания уже берёт лишние долги, однако 18% среднегодовой прирост прибыли позволяет пока не беспокоится о возврате, тем более, что прогноз показывает, что первый возврат долгосрочного займа на сумму в 150 млн рублей, к 2023 году они погасят без особых проблем, даже без привлечения новых заёмных средств. В крайнем случае, могут перехватить без особого труда.

Данные факты сильно заставляют усомниться в порядочности ООО «Эбис» и в том, что они не могут платить по долгам. Всё они могут, но почему не платят — вопрос? Есть ли у вас какие соображения на эту тему?

Но, если у них совесть проснётся и они погасят долги, то я стану миллионером. Гы… Не делайте так, тараканы в моей голове могут не подружиться с вашими.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба