На фоне негативных прогнозов о будущем экономики и фондового рынка в Лондоне полагают, что нашли золотую жилу для инвесторов, которая способна приносить большие доходы в течение продолжительного времени.

5 декабря Лондонская фондовая биржа запустила первый фонд в рамках нового рынка углеродных кредитов, который призван обеспечить капитал для зелёных проектов и прозрачность в области ESG-финансирования.

Foresight Sustainable Forestry Co. стала первой компанией, которая приняла участие в новом добровольном углеродном рынке (Voluntary Carbon Market, VCM). Foresight Sustainable Forestry инвестирует в освоение земель под коммерческие леса, в первую очередь в Великобритании. Листинг компании состоялся в 2021 г.

Новый фонд рассчитывает привлечь дополнительные средства в 2023 г., надеясь, что новыми акционерами станут компании, которые стремятся к углеродной нейтральности. Принципы добровольного углеродного рынка, которые исповедует Foresight Sustainable Forestry, означают, что акционеры могут выбрать вместо денежных дивидендов получение углеродных кредитов.

Соруководитель Foresight Sustainable Forestry Ричард Келли пояснил, на кого фонд делает ставку: «Мы хотели бы привлечь компании с научно обоснованными обязательствами по достижению нулевого уровня, чтобы они присоединились к нам в качестве акционеров».

Создание VCM как ответ на итоги климатического саммита

Этим проектом Лондонская фондовая биржа первой откликнулась на итоги 27-го климатического саммита в Египте, который завершился 19 ноября. На саммите много говорилось о необходимости внешних инвестиций в проекты по переходу развивающихся стран к чистой энергетике.

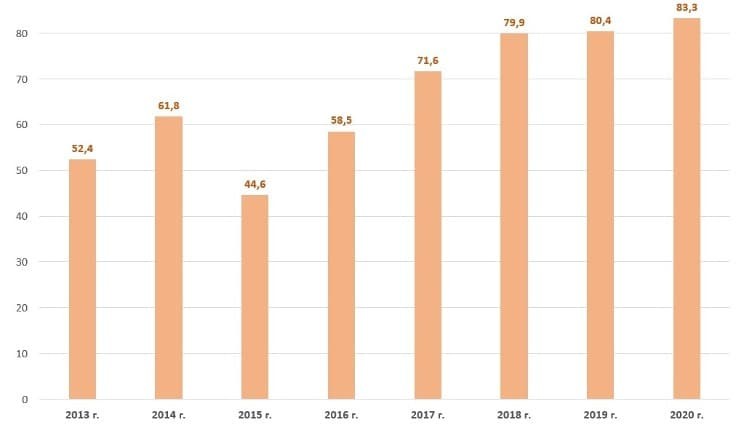

По данным Организации экономического сотрудничества и развития (ОЭСР), США и другие богатые страны обещали ежегодно выделять примерно 100 млрд долл. на экологические проекты в развивающихся странах, но в последнее время не дотягивают до этой суммы почти 20 млрд долл. в год.

Ежегодное финансирование развитыми странами климатических проектов в развивающихся странах 2013–2020, млрд долл.

Чтобы компенсировать разницу, предусмотрено, что развивающиеся страны будут продавать углеродные кредиты компаниям, которые стремятся стать углеродно нейтральными. Кредиты, как правило, привязаны к проектам, направленным на снижение зависимости экономик развивающихся стран от ископаемого топлива.

В настоящее время компании могут приобретать углеродные кредиты через брокеров и посредников на частном рынке.

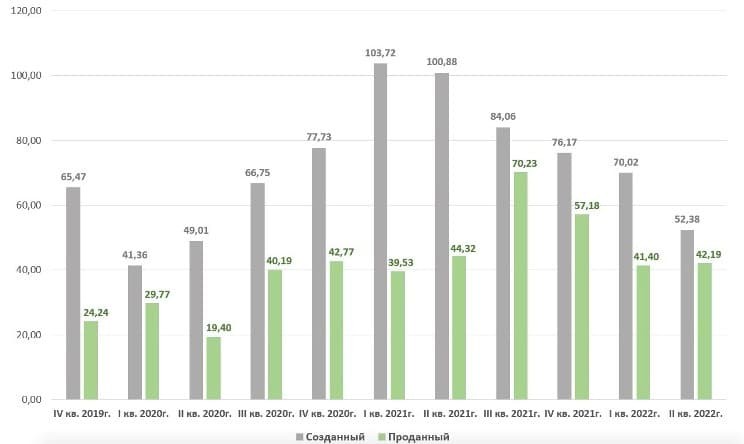

Оформление новых углеводородных кредитов и торговля ими 2019–2022, млн тонн СО2

Спрос и цены на углеродные кредиты растут

Спрос на кредиты на добровольных углеродных рынках растёт по мере того, как всё больше компаний берут нулевые обязательства и позиционируют себя как «предпринимающие шаги по улучшению окружающей среды». По данным Ecosystem Marketplace, которая отслеживает данные об экологическом финансировании, в 2021 г. было продано углеродных кредитов на сумму чуть менее 2 млрд долл. по сравнению с 520 млн долл. годом ранее. Согласно информации AlliedOffsets, занимающейся анализом углеродного рынка, за первые три квартала 2022 г. продажи выросли на 11% по сравнению с аналогичным периодом прошлого года.

При этом деятельность регулирующих органов ЕС, как отмечают в Лондоне, в большей степени нацелена на сокращение крупными загрязнителями своих выбросов, но не способствует вовлечению в финансирование зелёного перехода средних компаний и малого бизнеса.

В европейской системе торговли квотами на выбросы углекислого газа (Emission Trading System, ETS) цена квоты в конце августа приблизилась к 100 евро/т CO2 (в начале августа квота за тонну CO2 в ETS стоила 76 евро, а в начале 2021 г. — около 30 евро/т).

Некоторые страны Восточной Европы недовольны сложившимся положением вещей. Существует точка зрения, что за быстрым ростом цен стоят спекулянты, а не производители энергии и промышленные потребители, обязанные покупать эти квоты. Польша даже потребовала реформы ETS в прошлом году и пригрозила выйти из этой системы, если она не будет реформирована. Однако, пока Польша состоит в ЕС, выход невозможен.

Что препятствует расширению рынка торговли углеродными кредитами

Wall Street Journal отмечает, что в последние годы рост рынка квот на CO2 ускорился, но всё равно не покрывает дефицита финансирования экологических проектов. Отчасти это зависит от готовности компаний, которые находятся под давлением потребителей, регулирующих органов и инвесторов, сократить выбросы и покупать кредиты. Другим фактором является озабоченность по поводу стандартов на нерегулируемом рынке.

Пока росту рынка препятствовало то, что он непрозрачен и не имеет официального контроля. Частные застройщики получают финансирование и землю для реализации проектов. Они работают с некоммерческими аккредитивами для создания кредитов, которые часто продаются брокерам. Брокеры торгуют углеродными кредитами с наценкой. В результате бо́льшая часть стоимости, уплаченной корпоративными загрязнителями, не доходит до экологического проекта, который послужил базой для создания кредита.

Расширению рынка торговли углеродными кредитами препятствуют трудности в получении информации о разработчиках проектов. По словам юристов-экологов, инвесторам сложно определить конкретные проекты в таких областях, как защита лесов или возобновляемые источники энергии, которые соответствуют их предпочтениям.

В чём преимущества нового рынка углеродных кредитов

Предлагаемая Лондонской фондовой биржей схема даёт больше возможностей компаниям и инвесторам по приобретению углеродных кредитов для компенсации выбросов, то есть для выполнения обязательств по достижению нулевого уровня отходов. Девелоперы экологических проектов, в свою очередь, могут привлекать средства через биржу и использовать их на собственных проектах по сокращению выбросов парниковых газов. Компании и акционеры в обмен на инвестиции могут получать углеродные кредиты вместо денежных дивидендов.

По словам Дорриан, «главный принцип, лежащий в основе всего этого, — прозрачность через раскрытие информации».

Для нового рынка девелоперы должны раскрывать процентную долю своих общих активов, инвестированных в приемлемые проекты по смягчению последствий изменения климата. Они должны раскрывать отраслевые стандарты, которые используют для сертификации собственных проектов. Операционные компании или инвестиционные фонды на бирже имеют право участвовать в добровольном углеродном рынке и должны соответствовать всем другим требованиям рынка, на котором они котируются. Группа Лондонской фондовой биржи также управляет индексами FTSE 100 и FTSE 250 и предоставляет финансовые данные.

Уход от межгосударственных форматов к рыночным и будущее нового углеродного рынка

Компании сталкиваются с растущим давлением, которое требует раскрытия информации, связанной с климатом, со стороны регулирующих органов и разработчиков стандартов по всему миру. А финансовые департаменты берут на себя всё бо́льшую роль, когда дело доходит до выделения капитала для компенсации выбросов углерода и отчётности о загрязнениях.

«Это становится в значительной мере финансовой функцией», — прокомментировала происходящее Клэр Дорриан, обосновывая возрастающую роль биржевых инструментов в достижении целей зелёной повестки.

Именно в этом и состояла основа плана Керри, озвученного перед саммитом в Египте Джоном Керри, специальным представителем президента США по климату, — начать уходить от межгосударственных форматов финансирования зелёного перехода в развивающихся странах к форматам рыночным. И здесь стандартный формат инвестиционного фонда, нацеленного на работу с углеродными кредитами, представляется удачным решением.

Вопрос в том, найдётся ли достаточное количество инвесторов в такие фонды. Здесь многое будет зависеть от сохранения (и усиления) давления на предприятия — источники СО2, а также прозрачности механизма создания углеродных кредитов. Большую роль играет ситуация на финансовых рынках — сужение перечня надёжных и растущих активов заставляет инвесторов искать новые альтернативы привычным инвестиционным инструментам. И если движение мира к безуглеродному будущему сохранится, останется и спрос промышленных компаний на углеродные кредиты и квоты.

5 декабря Лондонская фондовая биржа запустила первый фонд в рамках нового рынка углеродных кредитов, который призван обеспечить капитал для зелёных проектов и прозрачность в области ESG-финансирования.

Foresight Sustainable Forestry Co. стала первой компанией, которая приняла участие в новом добровольном углеродном рынке (Voluntary Carbon Market, VCM). Foresight Sustainable Forestry инвестирует в освоение земель под коммерческие леса, в первую очередь в Великобритании. Листинг компании состоялся в 2021 г.

Новый фонд рассчитывает привлечь дополнительные средства в 2023 г., надеясь, что новыми акционерами станут компании, которые стремятся к углеродной нейтральности. Принципы добровольного углеродного рынка, которые исповедует Foresight Sustainable Forestry, означают, что акционеры могут выбрать вместо денежных дивидендов получение углеродных кредитов.

Соруководитель Foresight Sustainable Forestry Ричард Келли пояснил, на кого фонд делает ставку: «Мы хотели бы привлечь компании с научно обоснованными обязательствами по достижению нулевого уровня, чтобы они присоединились к нам в качестве акционеров».

Создание VCM как ответ на итоги климатического саммита

Этим проектом Лондонская фондовая биржа первой откликнулась на итоги 27-го климатического саммита в Египте, который завершился 19 ноября. На саммите много говорилось о необходимости внешних инвестиций в проекты по переходу развивающихся стран к чистой энергетике.

По данным Организации экономического сотрудничества и развития (ОЭСР), США и другие богатые страны обещали ежегодно выделять примерно 100 млрд долл. на экологические проекты в развивающихся странах, но в последнее время не дотягивают до этой суммы почти 20 млрд долл. в год.

Ежегодное финансирование развитыми странами климатических проектов в развивающихся странах 2013–2020, млрд долл.

Чтобы компенсировать разницу, предусмотрено, что развивающиеся страны будут продавать углеродные кредиты компаниям, которые стремятся стать углеродно нейтральными. Кредиты, как правило, привязаны к проектам, направленным на снижение зависимости экономик развивающихся стран от ископаемого топлива.

В настоящее время компании могут приобретать углеродные кредиты через брокеров и посредников на частном рынке.

Оформление новых углеводородных кредитов и торговля ими 2019–2022, млн тонн СО2

Спрос и цены на углеродные кредиты растут

Спрос на кредиты на добровольных углеродных рынках растёт по мере того, как всё больше компаний берут нулевые обязательства и позиционируют себя как «предпринимающие шаги по улучшению окружающей среды». По данным Ecosystem Marketplace, которая отслеживает данные об экологическом финансировании, в 2021 г. было продано углеродных кредитов на сумму чуть менее 2 млрд долл. по сравнению с 520 млн долл. годом ранее. Согласно информации AlliedOffsets, занимающейся анализом углеродного рынка, за первые три квартала 2022 г. продажи выросли на 11% по сравнению с аналогичным периодом прошлого года.

При этом деятельность регулирующих органов ЕС, как отмечают в Лондоне, в большей степени нацелена на сокращение крупными загрязнителями своих выбросов, но не способствует вовлечению в финансирование зелёного перехода средних компаний и малого бизнеса.

В европейской системе торговли квотами на выбросы углекислого газа (Emission Trading System, ETS) цена квоты в конце августа приблизилась к 100 евро/т CO2 (в начале августа квота за тонну CO2 в ETS стоила 76 евро, а в начале 2021 г. — около 30 евро/т).

Некоторые страны Восточной Европы недовольны сложившимся положением вещей. Существует точка зрения, что за быстрым ростом цен стоят спекулянты, а не производители энергии и промышленные потребители, обязанные покупать эти квоты. Польша даже потребовала реформы ETS в прошлом году и пригрозила выйти из этой системы, если она не будет реформирована. Однако, пока Польша состоит в ЕС, выход невозможен.

Что препятствует расширению рынка торговли углеродными кредитами

Wall Street Journal отмечает, что в последние годы рост рынка квот на CO2 ускорился, но всё равно не покрывает дефицита финансирования экологических проектов. Отчасти это зависит от готовности компаний, которые находятся под давлением потребителей, регулирующих органов и инвесторов, сократить выбросы и покупать кредиты. Другим фактором является озабоченность по поводу стандартов на нерегулируемом рынке.

Пока росту рынка препятствовало то, что он непрозрачен и не имеет официального контроля. Частные застройщики получают финансирование и землю для реализации проектов. Они работают с некоммерческими аккредитивами для создания кредитов, которые часто продаются брокерам. Брокеры торгуют углеродными кредитами с наценкой. В результате бо́льшая часть стоимости, уплаченной корпоративными загрязнителями, не доходит до экологического проекта, который послужил базой для создания кредита.

Расширению рынка торговли углеродными кредитами препятствуют трудности в получении информации о разработчиках проектов. По словам юристов-экологов, инвесторам сложно определить конкретные проекты в таких областях, как защита лесов или возобновляемые источники энергии, которые соответствуют их предпочтениям.

В чём преимущества нового рынка углеродных кредитов

Предлагаемая Лондонской фондовой биржей схема даёт больше возможностей компаниям и инвесторам по приобретению углеродных кредитов для компенсации выбросов, то есть для выполнения обязательств по достижению нулевого уровня отходов. Девелоперы экологических проектов, в свою очередь, могут привлекать средства через биржу и использовать их на собственных проектах по сокращению выбросов парниковых газов. Компании и акционеры в обмен на инвестиции могут получать углеродные кредиты вместо денежных дивидендов.

Запустив рынок, Лондонская фондовая биржа надеется облегчить компаниям и инвесторам доступ к информации о проектах, которые генерируют углеродные кредиты.

Клэр Дорриан, руководитель отдела устойчивого финансирования биржевых рынков капитала и постторговых подразделений.

Клэр Дорриан, руководитель отдела устойчивого финансирования биржевых рынков капитала и постторговых подразделений.

По словам Дорриан, «главный принцип, лежащий в основе всего этого, — прозрачность через раскрытие информации».

Для нового рынка девелоперы должны раскрывать процентную долю своих общих активов, инвестированных в приемлемые проекты по смягчению последствий изменения климата. Они должны раскрывать отраслевые стандарты, которые используют для сертификации собственных проектов. Операционные компании или инвестиционные фонды на бирже имеют право участвовать в добровольном углеродном рынке и должны соответствовать всем другим требованиям рынка, на котором они котируются. Группа Лондонской фондовой биржи также управляет индексами FTSE 100 и FTSE 250 и предоставляет финансовые данные.

Уход от межгосударственных форматов к рыночным и будущее нового углеродного рынка

Компании сталкиваются с растущим давлением, которое требует раскрытия информации, связанной с климатом, со стороны регулирующих органов и разработчиков стандартов по всему миру. А финансовые департаменты берут на себя всё бо́льшую роль, когда дело доходит до выделения капитала для компенсации выбросов углерода и отчётности о загрязнениях.

«Это становится в значительной мере финансовой функцией», — прокомментировала происходящее Клэр Дорриан, обосновывая возрастающую роль биржевых инструментов в достижении целей зелёной повестки.

Именно в этом и состояла основа плана Керри, озвученного перед саммитом в Египте Джоном Керри, специальным представителем президента США по климату, — начать уходить от межгосударственных форматов финансирования зелёного перехода в развивающихся странах к форматам рыночным. И здесь стандартный формат инвестиционного фонда, нацеленного на работу с углеродными кредитами, представляется удачным решением.

Вопрос в том, найдётся ли достаточное количество инвесторов в такие фонды. Здесь многое будет зависеть от сохранения (и усиления) давления на предприятия — источники СО2, а также прозрачности механизма создания углеродных кредитов. Большую роль играет ситуация на финансовых рынках — сужение перечня надёжных и растущих активов заставляет инвесторов искать новые альтернативы привычным инвестиционным инструментам. И если движение мира к безуглеродному будущему сохранится, останется и спрос промышленных компаний на углеродные кредиты и квоты.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба