15 декабря 2022 Финам Беленькая Ольга

На заседании 13-14 декабря ФРС единогласно приняла решение о повышении ставки на 50 б. п., до 4,25-4,5%. Решение полностью совпало с ожиданиями рынка - это первое замедление шага после 4-х повышений ставки по 75 б. п. При этом после вышедших накануне данных о более значительном, чем ожидалось, замедлении инфляции в ноябре рынок надеялся услышать сигнал о переходе в дальнейшем на шаг 25 б. п., остановке цикла повышения ставок в марте будущего года на уровне 4,75-5% и переходе к снижению ставки во 2П23. Однако этого не произошло.

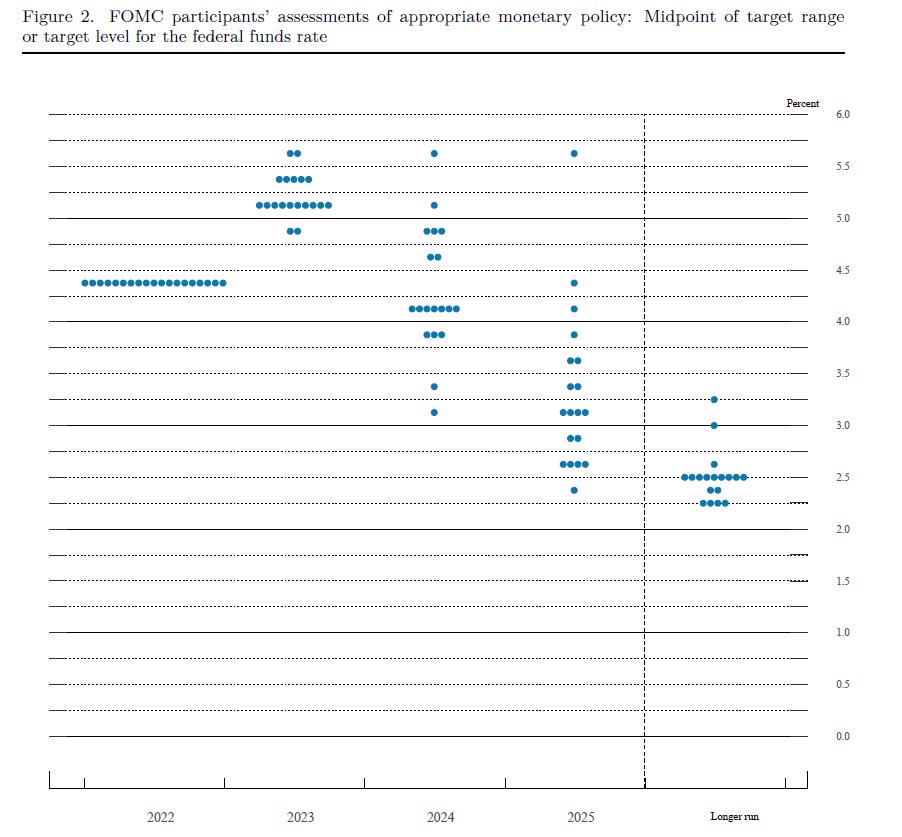

Риторика и прогнозы регулятора оказались жестче ожиданий рынка, как мы и предполагали. Новый медианный прогноз ФРС (dot plot) показывает терминальную ставку 5-5,25% (на 50 б.п. выше сентябрьского прогноза ФРС, на 25 б.п. выше рыночных ожиданий) и отсутствие снижения ставки до конца 2023 г. Это максимальный уровень ставки с 2007 года. При этом 7 из 19 руководителей ФРС видят ставку в 2023 г выше 5-5,25% и лишь двое - ниже 5%. Снижение ставки ожидается с 2024 г, но и в конце прогнозного периода (2025 год) ФРС видит ее выше долгосрочного нейтрального уровня (2,5%) и выше сентябрьского прогноза.

По словам Пауэлла, ФРС положительно оценивает снижение инфляции в октябре-ноябре, но она еще в 3 раза выше таргета, и потребуется значительно больше доказательств, чтобы убедиться в том, что инфляция находится на устойчивой нисходящей траектории. Он повторил свои тезисы, что сейчас основной вклад в снижение инфляции дает снижение цен на товары, с середины будущего года проявится снижение «жилищной инфляции» по мере отражения в статистике снижения цен на аренду жилья, но наиболее устойчивой может оказаться самая весомая компонента инфляции - цены на услуги, помимо пользования жильем. Она занимает 55% в структуре базовой инфляции (core PCE), и для ее снижения нужно торможение роста зарплат, а для этого - устранение все еще существенного «перегрева» рынка труда, для чего потребуется достижение более жесткого уровня ДКП и ее сохранение в течение продолжительного времени. «Побочные эффекты» этого лечения - низкие темпы роста экономики и некоторое увеличение безработицы.

Новый медианный прогноз ФРС предполагает более высокие значения инфляции на всем прогнозном горизонте (лишь в 2025 г она приблизится к таргету 2%) - за счет того, что фактическая инфляция снижается медленнее прежних прогнозов. Прогноз роста экономики на 2023 г снижен с 1,2% до 0,5%, прогноз безработицы повышен с 4,4% до 4,6%, что означает ее увеличение с уровня 2022 г почти на 1 п. п. Таким образом, в будущем году ФРС прогнозирует стагнацию, граничащую с рецессией. Несмотря на это, по словам Пауэлла, ФРС не будет снижать ставку до тех пор, пока не убедится в устойчивом снижении инфляции к цели. Все же косвенно признана целесообразность «двигаться медленнее» и не исключен переход к шагу 25 б. п. уже на следующем заседании в начале февраля (в зависимости от данных).

Рынки восприняли риторику ФРС как «ястребиную», что вызвало умеренно негативную реакцию. В то же время пока реакция носит достаточно спокойный характер. Вероятно, это связано с тем, что ФРС могла намеренно ужесточить сигналы, поскольку оптимистичные ожидания рынка привели к определенному смягчению финансовых условий с начала ноября, что может осложнить регулятору задачу снижения инфляции. Рынок уже привык, что прогнозы ФРС не носят абсолютный характер, а решения принимаются в зависимости от экономических данных. Поэтому в случае быстрого и устойчивого снижения инфляции остановка ужесточения ДКП и затем переход к снижению ставки может произойти и раньше, чем это ожидается сейчас.

В релизе ФРС описание экономической ситуации почти не отличается от ноябрьского – несмотря на новые подтверждения продолжающегося замедления инфляции и инфляционных ожиданий. Повторяется, что последние показатели указывают на сдержанный рост потребления и производства. Прирост рабочих мест в последние месяцы был устойчивым, а уровень безработицы оставался низким. Инфляция остается повышенной, отражая дисбаланс спроса и предложения, связанный с пандемией, более высокими ценами на продукты питания и энергоносители и более широким ценовым давлением. Военный конфликт на Украине и связанные с ним события дают вклад в повышательное давление на инфляцию и негативно сказываются на мировой экономической активности. ФРС чрезвычайно внимательна к инфляционным рискам.

Комитет по открытым рынкам предполагает, что продолжающееся повышение ставки будет целесообразным для достижения такого уровня рестриктивной денежно-кредитной политики, который будет достаточен, чтобы вернуть инфляцию к 2% с течением времени. Также повторяется ноябрьский тезис, что, принимая решения относительно будущих темпов подъема целевого диапазона ставки, будет учитываться кумулятивный эффект (уже произошедшего) ужесточения денежно-кредитной политики, временные лаги, с которыми изменения ставки влияют на экономическую активность и инфляцию, а также изменения в экономике и финансовой сфере. Как и ранее, подтверждено, что ФРС продолжит сокращение объема активов (гособлигаций и ипотечных бумаг) на своем балансе согласно объявленному в мае плану (с сентября – суммарно $95 млрд в месяц).

Новые прогнозы ФРС по росту ВВП США на 2023 и 2024 годы ухудшены до 0,5% и 1,6% с 1,2% и 1,7% соответственно. Прогнозы таргетируемой ФРС инфляции (индекс PCE) в 2022 году пересмотрены до 5,6% с 5,4%, в следующем - до 3,1% с 2,8%, в 2024 году - до 2,5% с 2,3%. Безработица в текущем году, как ожидается, составит 3,7% (сентябрь - 3,8%), в следующем и в 2024 году - 4,6% по сравнению с ожидавшимися ранее 4,4%. Прогноз ФРС на 2025 год предполагает рост американской экономики на 1,8% (не изменился по сравнению с сентябрьским), инфляцию - на уровне 2,1% против 2% в рамках предыдущего прогноза, безработицу - 4,5% против 4,3%. Согласно медианному прогнозу руководителей ФРС, процентная ставка составит 5-5,25% к концу 2023 года, 4-4,25% к концу 2024 года и 3-3,25% к концу 2025 года (все еще выше долгосрочного нейтрального уровня 2,5%).

Наиболее значимые пояснения прозвучали на пресс-конференции Пауэлла:

В этом году ФРС очень быстро повышала процентные ставки (на 4,25 п. п. с начала года). Это уже привело к торможению спроса в ряде секторов, особенно зависимых от процентной ставки (рынок жилья, бизнес-инвестиции, в определенной мере потребительский спрос). Полный эффект проявится позже, из-за временных лагов, но «работа еще не закончена».

Повтор тезиса о структуре базовой инфляции (товары, жилищные услуги, услуги без жилья). По словам Пауэлла, сейчас инфляция снижается (CPI в ноябре снизился до 7,1% г/г после 7,7% в октябре) вслед за ценами на товары (цены на энергоресурсы, охлаждение спроса, укрепление доллара, расшивка «узких мест» с поставками), жилищная инфляция пока растет, отражая прежний рост стоимости аренды, но где-то с середины будущего года развернется вниз вслед за текущими трендами на рынке жилья. Но самой устойчивой может оказаться инфляция в услугах (без учета пользования жильем) – на нее приходится более половины базовой инфляции. А она зависит от динамики зарплат, и в свою очередь – от состояния рынка труда.

По мнению Пауэлла, несмотря на замедление темпов роста, рынок труда остается крайне напряженным: уровень безработицы приближается к 50-летнему минимуму, количество вакансий по-прежнему очень велико, а рост заработной платы ускоряется. Хотя количество вакансий опустилось ниже своего максимума, а темпы роста числа рабочих мест замедлились по сравнению с предыдущим годом, рынок труда по-прежнему не сбалансирован, и спрос значительно превышает предложение доступных работников. Чтобы его сбалансировать, может потребоваться длительный период слабого роста экономики и некоторый рост безработицы, «поэтому мы прогнозируем более высокие процентные ставки и ожидаем, что они должны будут оставаться высокими какое-то время».

Пауэлл даже отказался подтвердить в явном виде замедление шага повышения ставки до 25 б. п. По его словам, сейчас важнее не шаг, а терминальный уровень ставки и как долго придется удерживать ставку на этом уровне. Тем не менее он подтвердил, что сейчас желательно двигаться медленнее и не исключил возможность сокращения шага на следующем заседании в начале февраля, однако, как и во всем остальном, - это будет зависеть от данных.

О рецессии. Прогноз ФРС (рост ВВП на 0,5% в текущем и будущем году) - это все-таки положительные, хотя и низкие темпы роста, т.е. не рецессия. Но «я не думаю, что кто-то знает, будет ли у нас рецессия или нет. И если да - будет ли она глубокой или нет ... это неизвестно». Прогнозируемое повышение безработицы до 4,6% - это все еще сильный рынок труда по историческим меркам.

Надо, чтобы финансовые условия учитывали наши действия и намерения. Мы обращаем внимание, что пик ставок мы ждем выше, чем это делает рынок.

График индивидуальных прогнозов членов комитета по открытым рынкам ФРС (dot plot):

Риторика и прогнозы регулятора оказались жестче ожиданий рынка, как мы и предполагали. Новый медианный прогноз ФРС (dot plot) показывает терминальную ставку 5-5,25% (на 50 б.п. выше сентябрьского прогноза ФРС, на 25 б.п. выше рыночных ожиданий) и отсутствие снижения ставки до конца 2023 г. Это максимальный уровень ставки с 2007 года. При этом 7 из 19 руководителей ФРС видят ставку в 2023 г выше 5-5,25% и лишь двое - ниже 5%. Снижение ставки ожидается с 2024 г, но и в конце прогнозного периода (2025 год) ФРС видит ее выше долгосрочного нейтрального уровня (2,5%) и выше сентябрьского прогноза.

По словам Пауэлла, ФРС положительно оценивает снижение инфляции в октябре-ноябре, но она еще в 3 раза выше таргета, и потребуется значительно больше доказательств, чтобы убедиться в том, что инфляция находится на устойчивой нисходящей траектории. Он повторил свои тезисы, что сейчас основной вклад в снижение инфляции дает снижение цен на товары, с середины будущего года проявится снижение «жилищной инфляции» по мере отражения в статистике снижения цен на аренду жилья, но наиболее устойчивой может оказаться самая весомая компонента инфляции - цены на услуги, помимо пользования жильем. Она занимает 55% в структуре базовой инфляции (core PCE), и для ее снижения нужно торможение роста зарплат, а для этого - устранение все еще существенного «перегрева» рынка труда, для чего потребуется достижение более жесткого уровня ДКП и ее сохранение в течение продолжительного времени. «Побочные эффекты» этого лечения - низкие темпы роста экономики и некоторое увеличение безработицы.

Новый медианный прогноз ФРС предполагает более высокие значения инфляции на всем прогнозном горизонте (лишь в 2025 г она приблизится к таргету 2%) - за счет того, что фактическая инфляция снижается медленнее прежних прогнозов. Прогноз роста экономики на 2023 г снижен с 1,2% до 0,5%, прогноз безработицы повышен с 4,4% до 4,6%, что означает ее увеличение с уровня 2022 г почти на 1 п. п. Таким образом, в будущем году ФРС прогнозирует стагнацию, граничащую с рецессией. Несмотря на это, по словам Пауэлла, ФРС не будет снижать ставку до тех пор, пока не убедится в устойчивом снижении инфляции к цели. Все же косвенно признана целесообразность «двигаться медленнее» и не исключен переход к шагу 25 б. п. уже на следующем заседании в начале февраля (в зависимости от данных).

Рынки восприняли риторику ФРС как «ястребиную», что вызвало умеренно негативную реакцию. В то же время пока реакция носит достаточно спокойный характер. Вероятно, это связано с тем, что ФРС могла намеренно ужесточить сигналы, поскольку оптимистичные ожидания рынка привели к определенному смягчению финансовых условий с начала ноября, что может осложнить регулятору задачу снижения инфляции. Рынок уже привык, что прогнозы ФРС не носят абсолютный характер, а решения принимаются в зависимости от экономических данных. Поэтому в случае быстрого и устойчивого снижения инфляции остановка ужесточения ДКП и затем переход к снижению ставки может произойти и раньше, чем это ожидается сейчас.

В релизе ФРС описание экономической ситуации почти не отличается от ноябрьского – несмотря на новые подтверждения продолжающегося замедления инфляции и инфляционных ожиданий. Повторяется, что последние показатели указывают на сдержанный рост потребления и производства. Прирост рабочих мест в последние месяцы был устойчивым, а уровень безработицы оставался низким. Инфляция остается повышенной, отражая дисбаланс спроса и предложения, связанный с пандемией, более высокими ценами на продукты питания и энергоносители и более широким ценовым давлением. Военный конфликт на Украине и связанные с ним события дают вклад в повышательное давление на инфляцию и негативно сказываются на мировой экономической активности. ФРС чрезвычайно внимательна к инфляционным рискам.

Комитет по открытым рынкам предполагает, что продолжающееся повышение ставки будет целесообразным для достижения такого уровня рестриктивной денежно-кредитной политики, который будет достаточен, чтобы вернуть инфляцию к 2% с течением времени. Также повторяется ноябрьский тезис, что, принимая решения относительно будущих темпов подъема целевого диапазона ставки, будет учитываться кумулятивный эффект (уже произошедшего) ужесточения денежно-кредитной политики, временные лаги, с которыми изменения ставки влияют на экономическую активность и инфляцию, а также изменения в экономике и финансовой сфере. Как и ранее, подтверждено, что ФРС продолжит сокращение объема активов (гособлигаций и ипотечных бумаг) на своем балансе согласно объявленному в мае плану (с сентября – суммарно $95 млрд в месяц).

Новые прогнозы ФРС по росту ВВП США на 2023 и 2024 годы ухудшены до 0,5% и 1,6% с 1,2% и 1,7% соответственно. Прогнозы таргетируемой ФРС инфляции (индекс PCE) в 2022 году пересмотрены до 5,6% с 5,4%, в следующем - до 3,1% с 2,8%, в 2024 году - до 2,5% с 2,3%. Безработица в текущем году, как ожидается, составит 3,7% (сентябрь - 3,8%), в следующем и в 2024 году - 4,6% по сравнению с ожидавшимися ранее 4,4%. Прогноз ФРС на 2025 год предполагает рост американской экономики на 1,8% (не изменился по сравнению с сентябрьским), инфляцию - на уровне 2,1% против 2% в рамках предыдущего прогноза, безработицу - 4,5% против 4,3%. Согласно медианному прогнозу руководителей ФРС, процентная ставка составит 5-5,25% к концу 2023 года, 4-4,25% к концу 2024 года и 3-3,25% к концу 2025 года (все еще выше долгосрочного нейтрального уровня 2,5%).

Наиболее значимые пояснения прозвучали на пресс-конференции Пауэлла:

В этом году ФРС очень быстро повышала процентные ставки (на 4,25 п. п. с начала года). Это уже привело к торможению спроса в ряде секторов, особенно зависимых от процентной ставки (рынок жилья, бизнес-инвестиции, в определенной мере потребительский спрос). Полный эффект проявится позже, из-за временных лагов, но «работа еще не закончена».

Повтор тезиса о структуре базовой инфляции (товары, жилищные услуги, услуги без жилья). По словам Пауэлла, сейчас инфляция снижается (CPI в ноябре снизился до 7,1% г/г после 7,7% в октябре) вслед за ценами на товары (цены на энергоресурсы, охлаждение спроса, укрепление доллара, расшивка «узких мест» с поставками), жилищная инфляция пока растет, отражая прежний рост стоимости аренды, но где-то с середины будущего года развернется вниз вслед за текущими трендами на рынке жилья. Но самой устойчивой может оказаться инфляция в услугах (без учета пользования жильем) – на нее приходится более половины базовой инфляции. А она зависит от динамики зарплат, и в свою очередь – от состояния рынка труда.

По мнению Пауэлла, несмотря на замедление темпов роста, рынок труда остается крайне напряженным: уровень безработицы приближается к 50-летнему минимуму, количество вакансий по-прежнему очень велико, а рост заработной платы ускоряется. Хотя количество вакансий опустилось ниже своего максимума, а темпы роста числа рабочих мест замедлились по сравнению с предыдущим годом, рынок труда по-прежнему не сбалансирован, и спрос значительно превышает предложение доступных работников. Чтобы его сбалансировать, может потребоваться длительный период слабого роста экономики и некоторый рост безработицы, «поэтому мы прогнозируем более высокие процентные ставки и ожидаем, что они должны будут оставаться высокими какое-то время».

Пауэлл даже отказался подтвердить в явном виде замедление шага повышения ставки до 25 б. п. По его словам, сейчас важнее не шаг, а терминальный уровень ставки и как долго придется удерживать ставку на этом уровне. Тем не менее он подтвердил, что сейчас желательно двигаться медленнее и не исключил возможность сокращения шага на следующем заседании в начале февраля, однако, как и во всем остальном, - это будет зависеть от данных.

О рецессии. Прогноз ФРС (рост ВВП на 0,5% в текущем и будущем году) - это все-таки положительные, хотя и низкие темпы роста, т.е. не рецессия. Но «я не думаю, что кто-то знает, будет ли у нас рецессия или нет. И если да - будет ли она глубокой или нет ... это неизвестно». Прогнозируемое повышение безработицы до 4,6% - это все еще сильный рынок труда по историческим меркам.

Надо, чтобы финансовые условия учитывали наши действия и намерения. Мы обращаем внимание, что пик ставок мы ждем выше, чем это делает рынок.

График индивидуальных прогнозов членов комитета по открытым рынкам ФРС (dot plot):

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба