21 декабря 2022 БКС Экспресс

Главное

На фоне самой затяжной рецессии с начала 1990-х гг. индекс МосБиржи завершает 2022 г. со вторым по величине убытком в XXI веке. Тем не менее в случае нормализации в 2023 г. инвесторы смогут заработать 40%, что соответствует рекомендации «Покупать».

• Впереди долгая рецессия: ВВП -3,2% в 2022 г. и -2,4% в 2023 г.

• Средний курс USD/RUB ждем на уровне 68–72 в 2023–2024 гг.

• Цель по индексу МосБиржи на 2023 г. 2 800 п. до дивидендов

• Видим потенциал роста в историях внутреннего спроса

• В фокусе — TMT, девелоперы, финансовый и потребсектор

• Из экспортеров предпочитаем газовиков, нефтяники — в аутсайдерах

В деталях

В середине затяжной двухлетней рецессии. Мы ожидаем экономический спад по итогам 2022 г. в 3,2% и дальнейшее снижение — на 2,4% в 2023 г. Низкий мировой спрос в сочетании с жесткими санкциями против российского нефтяного сектора приведет, по нашим оценкам, к снижению цен на нефть марки Urals с $81 ха баррель в 2022 г. до $61 за баррель в 2023 г. и ослаблению национальной валюты. Мы ожидаем обесценение рубля до 71,4 руб. за один доллар в 2023 г. и до 72 руб. за один доллар в 2024 г.

Цель по индексу МосБиржи на конец 2023 г. — 2 800 без дивидендов, «Покупать». Мы установили целевой уровень по индексу МосБиржи на конец 2023 г. на уровне 2 800, что предполагает потенциал роста в 33% и соответствует рекомендации «Покупать», особенно принимая во внимание дополнительные 8% в виде дивидендов в течение 2023 г.

Вместе с дивидендами цель по индексу МосБиржи составляет 2 950, а потенциал роста — 40%, «Покупать». Также мы повышаем целевой уровень по РТС, который сейчас выводим из прогноза по индексу МосБиржи с учетом ожидаемого валютного курса на конец 2023 г., с 1 250 до 1 300, потенциал роста 35%.

Наш совокупный прогноз прибыли предполагает, что индекс МосБиржи сейчас торгуется с мультипликатором 2022E P/E 4,4x, и, учитывая ожидаемое снижение прибыли в 2023 г. на 16%, P/E на следующий год оценивается в 5,2x — существенно выше исторического минимума.

Мы ждем восстановление прибыли совокупно по рынку на 14% г/г в 2024 г., что выведет номинальную прибыль на уровни 2022 г. и будет отставать от инфляции — не слишком впечатляющий итог. Мультипликатор 2024E P/E составляет 4,6x. Исходя из расчета фундаментального потенциала индекса, наша рекомендация по рынку «Покупать» до уровня 2 200, далее «Держать» до 2 600 и фиксировать прибыль выше 2 800.

В фаворитах истории внутреннего спроса. Мы видим наибольший потенциал роста в историях внутреннего спроса, включая сектор медиа, финансовые компании (Сбербанк, TCS Group, Мосбиржа вошли в топ-10), девелоперах (ПИК), потребсекторе (Магнит) и телекомах. Средний потенциал роста акций в каждом из этих секторов до конца 2023 г. составляет от 45% до 60% — «Покупать».

Сырьевые истории — потенциал ниже, фаворитов меньше. Газовые компании (фаворит Газпром) выглядят предпочтительнее других экспортеров. Сектор металлургии дает средний потенциал роста в 32%, что технически соответствует рейтингу «Держать», однако в список топ-10 вошли Мечел, РУСАЛ и Северсталь. Нефтяники оказались в аутсайдерах с потенциалом роста 16% на фоне слабых перспектив прибыли

Взгляд на рынок: в фокусе — прибыль

Прогноз по индексу МосБиржи на конец 2023 г. — 2 800 без дивидендов, «Покупать»

Российский рынок закрывает ни на что не похожий 2022 г. и с надеждой смотрит в 2023 г. Мы вновь оценили потенциал рынка и акций на следующий год, пересмотрели наши основные прогнозы, в том числе по ключевым макропоказателям, ценам на сырьевые товары и балансу рыночного риска и доходности.

Таким образом, учитывая все изменения целевых цен и валютных прогнозов, мы подтверждаем наш целевой ориентир индекса МосБиржи на конец 2023 г. на уровне 2 800, что соответствует потенциалу роста на 33% и рекомендации «Покупать», плюс еще 8%, ожидаемые в виде дивидендов в течение следующего года.

С учетом дивидендов наш ориентир по индексу МосБиржи сейчас составляет 2 950, что соответствует потенциалу роста на 40% и рекомендации «Покупать». В то же время мы повышаем цель по индексу РТС, который в настоящее время рассчитывается из целевого уровня индекса МосБиржи и прогноза курса рубля на конец 2023 г., с 1 250 до 1 300, что предполагает рост на 35%.

По нашей оценке совокупных прибылей, индекс МосБиржи торгуется с мультипликатором 4,4x P/E 2022е, а, учитывая ожидаемое снижение прибылей на 16% в 2023 г., P/E на следующий год составляет 5,2x. Это не самый необычайно низкий показатель в исторической перспективе.

В то же время мы ожидаем восстановления доходов на 14% г/г в 2024 г. на совокупном уровне индекса, что позволит номинальным прибылям достичь показателей 2022 г., явно отставая от инфляции, — не самый желательный исход. P/E на 2024 г. составляет 4,6x.

Исходя из нашего расчета фундаментального потенциала роста индекса, рекомендуем «Покупать» рынок через уровень 2 220, затем «Держать его на 2 600 (уровень фиксации прибыли) и «Продавать», если рынок поднимется выше 2 800.

Наши фундаментальные прогнозы в целом пока остаются без изменений. В частности, прогноз по долгосрочной безрисковой ставке в рублях — 10%, в соответствии с самыми длинными ОФЗ. Мы не видим заметного потенциала для сжатия доходности в настоящее время.

В то же время сохраняем оценку премии за риск инвестирования в акции (ERP) на уровне 10%, учитывая трудности в экономике, которые, по нашим прогнозам, достигнут дна в I полугодии 2023 г. Тем не менее мы будем внимательно следить за реальным положением дел и данными, чтобы скорректировать оценку премии в случае необходимости. Следовательно, требуемая доходность в России оценивается примерно в 20% в рублях.

2023 г.: невозможное сочетание — рост банков, падение нефти

Двумя ключевыми темами 2023 г. с точки зрения фундаментальных трендов будут динамика восстановления экономики (исторически она примерно соответствует тренду снижения риска банковского сектора) в качестве ожидаемого позитивного драйвера. Негативным катализатором может стать снижение цен на нефть, которое окажет давление на нефтяной сектор, тогда как именно «нефтянка» исторически была главной доминантой российского фондового рынка.

В некотором смысле наши оценки на 2023 г. парадоксальны, поскольку мы ожидаем восстановления экономики в условиях более низких цен на нефть, чего никогда не случалось в истории постсоветской России.

Пока неясно, как может сработать эта нелогичная совокупность факторов в течение всего года. Но мы отметим, что если исключить позитивный эффект от ожидаемого восстановления прибылей банков, то падение оценок рублевых прибылей индекса в 2023 г. составит 29%. Это сопоставимо с глубиной спада рынка во время рецессии 2014–2016 гг.

С другой стороны, без учета негативных последствий падения в нефтяном секторе общая прибыль рынка, по нашим оценкам, снизится всего лишь на 2%, а в 2024 г. восстановится на те же 2%. Трудно недооценить важность того, как в конечном итоге сложится эта головоломка, поскольку все крупные падения российского рынка были однозначно связаны с крупным снижением цен на энергоносители и последующим сокращением прибыли.

Больше потенциала для историй внутреннего спроса, меньше оптимизма для нефтяных компаний

Мы видим наибольший потенциал роста у акций компаний с фокусом на внутренний рынок, включая медиа, финансовые компании (Сбербанк, TCS Group, Мосбиржа в топ-10), девелоперов (ПИК), потребительские товары (Магнит) и телекоммуникации. В каждом из этих секторов средний потенциал роста акций до конца 2023 г. составляет 45–60%, что соответствует отраслевой рекомендации «Покупать».

Мы также включили в список фаворитов бумаги Интер РАО. Отметим, что наибольший позитивный вклад в общий потенциал роста индекса среди компаний РФ у Сбербанка, Яндекса, Магнита и Интер РАО.

Газовые компании (наш фаворит — Газпром) — наиболее популярный сектор среди экспортеров со средним потенциалом роста 43%, «Покупать». В секторе металлургии и добычи наблюдается смешанная динамика со средним потенциалом роста в 32%, что технически соответствует рекомендации «Держать», но мы выделяем в топ-10 акции Мечела, РУСАЛ и Северстали.

Нефтяной сектор сейчас наименее предпочтителен, поскольку ожидаемая динамика доходов в 2023 г. оставляет желать лучшего, а средний потенциал роста по сектору составляет 16%. Однако стоит отметить, что потенциал Газпрома, Норильского никеля, ЛУКОЙЛа и НОВАТЭКа в целом поддерживает значительный потенциал роста всего рынка.

В поисках нормализации

Проблематика 2022 г. перетечет в 2023 г.

Мы не ожидаем значительных изменений в рыночном режиме с наступлением нового календарного года и полагаем, что ситуация останется прежней, по крайней мере, до середины 2023 г. Однако отметим, что российско-украинский конфликт вносит колоссальную неопределенность: ухудшение ситуации может привезти к резкому изменению предположений, обстоятельств и расчетов, а любые попытки дать адекватную оценку последствий на данном этапе представляются бессмысленными и выходят за рамки данного отчета и нашего анализа.

Вместе с тем 2022 г. принес в реальность российского фондового рынка немыслимые ранее проблемы, которые будут сохраняться и в дальнейшем.

Во-первых, необходимо напомнить, что многие публичные компании уже более года не отчитываются перед своими акционерами даже в форме самых обобщенных показателей.

Стоит отметить, что ряд крупных компаний возобновили публикацию отчетности в сокращенной форме, но примерно половина рынка еще не обнародовала хоть какие-то финансовые результаты. В результате мы, как и весь рынок в целом, испытываем трудности не только при поиске надежных консенсус-оценок для акций или секторов, но и при попытке объяснить крупные движения на рынке.

Не имея доступа к фундаментальным показателям, практически невозможно судить, было ли то или иное движение котировок фундаментально обоснованным или нет. В последний раз такая ситуация сложилась в конце 1990-х-начале 2000-х годов. Однако даже тогда компании были обязаны раскрывать неконсолидированную отчетность по РСБУ.

Такая реакция стала ответом на беспрецедентные санкции в отношении компаний и целых секторов. Но санкционная неопределенность на уровне конкретных компаний только усложняет жизнь российскому инвестору, когда дело доходит до принятия обоснованных инвестиционных решений

Во-вторых, рынок изолирован и предоставлен сам себе, как никогда ранее — для российского рынка акций нет и в обозримом будущем вряд ли появятся значительные трансграничные инвестиционные потоки. С одной стороны, это означает, что, в отличие от других развивающихся рынков, привлекательность России не имеет значения в сравнении с другими рынками в отдельно взятый момент времени.

Учитывая, что единственным оставшимся актором является российский розничный инвестор, именно для него инвестиционные альтернативы определяют реальную конкуренцию между классами активов — акции должны быть более интересными, чем другие классы активов, чтобы привлечь новый капитал и обеспечить его прирост.

Вместе с тем отсутствие глобальных институциональных инвесторов привело к появлению очень необычного и контринтуитивного режима торговли. Он характеризуется общей пониженной активностью, нестабильными объемами торгов и высокоспекулятивными движениями акций.

С другой стороны, мы отмечаем, что небольшие потоки акций, которые недружественные инвесторы продали участникам рынка из дружественных юрисдикций, по сообщениям, продолжают пробиваться на российский фондовый рынок.

Судя по отзывам международных инвесторов, российские акции продаются за небольшую часть от своей цены в Москве, что обеспечивает потенциально огромный, но рискованный доход. Мы бы пока воздержались от предположений, может ли такая ситуация сохраниться и в 2023 г.

В-третьих, большая часть акций в свободном обращении останется технически замороженной в руках акционеров из недружественных стран. Пока неизвестно, внесет ли 2023 г. какую-либо ясность относительно судьбы этого некогда доминирующего класса инвесторов. Мы считаем, что регулирующие органы вряд ли захотят узнать в 2023 г., что может произойти с балансом спроса и предложения на рынке, если они попытаются открыть его для этих инвесторов.

Наконец, если российские частные инвесторы смогут генерировать существенные доходы, то придут к выводу, что фондовый рынок остается одним из немногих доступных инструментов сохранения сбережений и защиты от инфляции, как это было в Иране. Однако для такого потенциального положительного эффекта необходимо, чтобы реальные располагаемые доходы населения устойчиво росли, на что мы пока мы не готовы полагаться в 2023 г. и в последующие периоды.

2022 г. — в конце года оптимизм частных инвесторов сошел на нет

Мы следили за поведением российских розничных инвесторов в рамках еженедельного отчета «Инвестпотоки и позиционирование» более 6 лет — задолго до того, как частный инвестор стал главным актором в этом году. Тем не менее даже в 2022 г., а именно после открытия рынка, сформировалось несколько заметных тенденций, за которыми мы наблюдали в течение года.

Сразу после возобновления торгов в конце марта инвесторы начали ставить на восстановление рынка, что вызвало ощутимый приток новых денежных средств с устойчивым темпом в 1,5–2,5% в месяц вплоть до конца августа.

В конце августа на рынке появились опасения по поводу потенциального нового предложения акций от дружественных инвесторов и иностранных компаний, контролируемых россиянами, и в начале сентября притоки почти прекратились. Навес предложения не материализовался, и оптимизм инвесторов взлетел к началу третьей декады сентября — ежедневный темп новых вложений достиг локального максимума в 4,5%.

Оптимизм начал ослабевать с конца сентября по начало ноября, когда мы увидели первые фактические оттоки денег розничных инвесторов из наиболее ликвидных бумаг. С тех пор его уровень колебался между +1% и -1% — очевидно, рынок перешел в режим осторожного поведения.

Новые денежные средства были ключевым фактором поддержки для рынка в течение всего года, и их отсутствие в последнее время уже привело к ослаблению рыночной динамики. Мы считаем, что рынок начнет 2023 г. в аналогичном ключе. Это в сочетании со снижением активности, вероятно, приведет к сохранению непростой рыночной конъюнктуры.

Российская экономика

Лучше ожиданий, но риски высоки

2022 г. — неравномерная динамика в экономике

В 2022 г. российская экономика подверглась беспрецедентному испытанию. Геополитический шок в конце февраля развернул динамику ВВП России: рост на 3,5% г/г в I квартале 2022 г. сменился падением на 4,1% г/г во II квартале 2022 г. После некоторого отскока, произошел новый шок, который остановил восстановление российской экономики. Введение нефтяного эмбарго снижает счет текущих операций и ведет к ослаблению рубля, что дополнительно ухудшает позиции экономики.

Несмотря на все эти потрясения, экономические показатели России оказались лучше, чем ожидалось изначально. Это можно объяснить отложенным введением санкций (что, соответственно, не зависит от политических решений России) и активными интервенциями со стороны государства, смягчившими ущерб от внешних шоков. В то же время попытки властей сгладить спад частных инвестиций привели к неравномерному развитию экономики страны.

В основном эта неравномерность проявлялась в динамике инвестиций и потребления: в то время как потребление оставалось сниженным (спад на 9–10% г/г за последние 7 месяцев), инвестиции в основной капитал стали сюрпризом для рынка со средним ростом в 5,9% за 9 месяцев 2022 г.

Отчасти этот инвестиционный рост транслировался на строительство, которое, несмотря на повсеместный спад экономики, продемонстрировало рост на 7,5% с июля 2022 г. Еще одним сектором, поддержавшим экономические показатели России, оказалось сельское хозяйство, которое также продолжало вносить относительно стабильный и умеренно положительный вклад в рост экономики.

В целом по итогам 10 месяцев снижение ВВП России осталось в пределах 2% г/г, однако дальнейшие экономические перспективы России представляются хрупкими, особенно в условиях слабого потребительского спроса.

На фоне текущей экономической нестабильности и снижения реальной заработной платы (сокращение на 6,7% г/г в III квартале 2022 г.) домохозяйства не только увеличили норму сбережений, но и изменили их структуру и локацию. Последние данные свидетельствуют о снижении интереса населения ко вкладам в иностранной валюте в российских банках (как к средству сбережения) — они сократились до $58 млрд на конец октября.

Вместе с тем домохозяйства стали больше использовать валютные вклады в иностранных банках, объем которых достиг $68 млрд. Тем самым зарубежные вклады превысили валютные вклады в российских банках.

Эта релокация капитала рассматривается как один из факторов, препятствующих восстановлению российской экономики. Как структурное изменение оно может снизить потенциальный рост экономики, который, по нашим оценкам, уже замедлился примерно на 0,5 п.п. до уровня 1% г/г.

Однако стоит учитывать, что эти оценки пока предварительные — последствия санкций, особенно в отношении нефти и нефтепродуктов, станут ясны только в 2023 г. Именно тогда мы уже сможем оценить, как циклические, так и структурные изменения в российской экономике.

Помимо институциональных преобразований, внешняя среда также становится все менее благоприятной для РФ и не только в контексте санкций, но и в результате замедления мировой экономики, вызванного ужесточением монетарных условий в развитых странах.

С учетом этого, мы рассмотрели два макроэкономических сценария: базовый и негативный (стрессовый). В рамках стрессового сценария анализируем устойчивость российской экономики к глобальному замедлению, предполагая, что рост мировой экономики может снизится с ожидаемых 3,1% до 1% в 2023 г. Базовый сценарий предполагает, что в 2023 г. рост составит 2,5%.

Базовый сценарий

Наши прогнозы в отношении мировой экономики на 2022–2023 гг. остались прежними. Мы все так же ожидаем, что глобальный рост будет находиться в пределах 2,5–3,1% в 2022–2023 гг., и прогнозируем, что низкий мировой спрос вместе с жесткими санкциями против российского нефтяного сектора приведет к снижению цен на нефть марки Urals с $81 за баррель в 2022 г. до $61 за баррель. в 2023 г. В 2024–2025 гг. ожидается восстановление цен на нефть Urals до $68–74за баррель.

Более низкие цены на нефть, чем предполагалось в предыдущих сценариях, приведут к более скромным экспортным потокам. Однако они будут частично компенсированы слабым импортом. По нашим оценкам, в среднесрочной перспективе импорт не восстановится до докризисного уровня и к 2024 г. останется на 5% ниже уровня 2021 г.

Это связано с тем, что заметная часть российского импорта находится под санкциями и вряд ли будет полностью замещена импортными товарами из других стран. В результате, мы ожидаем, что счет текущих операций составит $130 млрд в 2023 г. и $115 млрд в 2024 г.

Сужение профицита счета текущих операций приведет к ослаблению национальной валюты, курс которой по итогам 2023 г может составить 71,4 руб. за один доллар и 72 руб. за один доллар в 2024 г.

Слабость макроэкономических перспектив России связана не только с внешними ограничениями, но и с внутренними трендами. Пока правительство не видит себя в качестве силы, стимулирующей экономический рост. В то же время нельзя сказать, что власти отдают приоритет экономии, поскольку расходы бюджета запланированы в среднесрочной перспективе на уровне 29 млн руб. (против 25,3 млн руб. в 2021 г.). Однако этот бюджетный план расходов в меньшей степени связан с поддержкой экономики.

Сравнение структуры расходов в 2023 г. со структурой расходов 2021 г. (докризисный период) показывает, что фокус государственных расходов сместится с социально-экономических на национальную безопасность и оборону.

Такая структура, при которой доля национальной экономики сократится с 18% в 2021 г. до 12% в 2023 г., и при этом расходы на оборону могут достичь трети от общей суммы, выглядит еще более неутешительно, учитывая эскалацию санкционных угроз и период трансформации экономики.

Доходы бюджета — еще один повод для осторожности прогнозных оценок. Согласно плану, в 2023 г. ожидается номинальный рост ненефтегазовых доходов на 7%, несмотря на относительно слабую макроэкономическую базу и сохраняющуюся угрозу расширения санкций против России.

По нашим оценкам, разрыв между запланированными доходами бюджета и фактическим показателем может составить 1 трлн руб. Таким образом, дефицит бюджета в 2023 г. превысит 2,4% ВВП и останется приблизительно на этом уровне и в 2024 г. Это означает, что поиск источников доходов может сохраняться на повестке властей и в среднесрочной перспективе.

В качестве альтернативы правительство может продолжить наращивать свои долговые обязательства: по плану объем госдолга может вырасти до 17,3% ВВП в 2024 г. (с 16% ВВП), но по нашим оценкам, в 2024 г. долг превысит 18% ВВП. Тем не менее даже в этом сценарии Россия остается страной с самым низким уровнем государственного долга по сравнению как развивающимися, так и развитыми странами.

В то же время власти могут направить на покрытие дефицита средства Фонда национального благосостояния (ФНБ) — на период 2024–2025 гг. предусматривается около 2,9 млрд руб. и 1,3 млрд руб. соответственно.

Более мягкая бюджетная политика, безусловно, рассматривается в качестве источника инфляционного давления. Кроме того, помимо этого фактора, ЦБ РФ указывает на ряд других инфляционных драйверов:

• дальнейшую геополитическую эскалацию

• снижающийся потенциальный рост российской экономики

• глобальную рецессию, которая может привести к падению российского экспорта

• дефицит рабочей силы, увеличивающий издержки компаний

• повышенные инфляционные ожидания

Хотя в среднесрочной перспективе баланс рисков в основном смещен в сторону проинфляционных факторов, и инфляция в 2023 г. оценивается на уровне 5,7% с постепенным снижением к целевому уровню ЦБ РФ в 4% только к концу 2024 г., мы не ожидаем, что регулятор сосредоточится на ужесточении монетарных условий.

Слабость потребления домашних хозяйств и необходимость поддерживать экономику в период трансформации, вероятно, заставят регулятора продолжить снижать ставку: ключевая, по нашим оценкам, может быть уменьшена до 6,75% к 2023 г. и достигнет нейтрального уровня в 5–5,5% в 2025 г.

В то же время регулятор не исключает, что в ближайшем будущем дезинфляционные факторы все еще будут сильны. Это связано с тем, что норма сбережений домашних хозяйств остается повышенной, а дальнейшее восстановление импорта и рекордный урожай в 2022 г. также могут способствовать замедлению роста цен.

Сочетание неблагоприятных внешних условий со стимулирующей фискальной политикой, менее ориентированной на оказание прямой экономической поддержки, и необходимостью балансировать между краткосрочными и среднесрочными инфляционными рисками делает макроэкономические перспективы России неоднозначными. Нынешний подход к экономическому регулированию может ограничить риски социальной и экономической нестабильности, но маловероятно, что позволит выступить драйвером роста российской экономики.

Таким образом, мы ожидаем, что ВВП продолжит снижаться в начале 2023 г., но ближе ко II кварталу 2023 г. возобновит умеренный рост. В целом, экономика, скорее всего, продемонстрирует сокращение на 2,6% в 2023 г. и рост на 1,4% в 2024 г., что соответствует докризисному потенциальному росту экономики.

Стресс-тест: замедление роста мировой экономики

В рамках неблагоприятного сценария мы предполагаем, что ухудшение показателей мировой экономики произойдет в 2023 г.: ужесточение денежно-кредитной политики и энергетический шок сократят мировой рост на 1,5 п.п. по сравнению с базовым сценарием, т.е. до 1% г/г в 2023 г. В результате, цена на нефть Urals будет на 10% ниже, чем в нашем базовом сценарии.

В условиях геополитической напряженности, падения внешнего потребления и снижения цен на энергоносители экономическая активность в России может снизиться еще 1,2 п.п. (по сравнению с базовым сценарием) до 3,8%. Ожидаемая экономическая динамика соизмерима с существующими внешнеторговыми связями и, соответственно, приведет к изменению диапазона обменного курса. Наши оценки предполагают, что рубль может дополнительно потерять 5% своей стоимости и снизиться до 73–74 руб. за один доллар к концу 2023 г.

Ослабление рубля может вызвать всплеск инфляции, хотя мы не ожидаем значительного ускорения роста цен, так как слабый спрос будет сдерживать рост ИПЦ. По прогнозам, в 2023 рост цен ускорится выше уровня базового сценария и составит до 6,4% к декабрю. При таком сценарии мы не исключаем, что политика регулятора станет более мягкой, и наиболее пострадавшим предприятиям будут предоставлены кредиты для поддержки экономической трансформации.

Поскольку проблемы геополитики и энергетических войн сложно решить в краткосрочной перспективе, мы ожидаем, что они окажут давление на глобальный рост. При этом не только временно замедлит его до более низких уровней, но и изменит саму структуру роста. Таким образом, при неблагоприятном сценарии экономические перспективы России могут оказаться еще более мрачными: в 2024 г. рост может составить всего 1,1%.

Ключевые риски для прогноза

В целом мы видим растущую неопределенность в четырех важнейших областях внутренней экономики. Потребление находится на крайне низком уровне, и восстановления пока не наблюдается. Рост инвестиций на удивление высок, но в основном инвестирование смещено в здания и сооружения, на которые сейчас приходится 58% против 50% в 2021 г. Доля машин и оборудования, напротив, снизилась в III квартале 2022 г. до 31% инвестиций против 38% в III квартале 2021 г. В то же время инвестпотоки сейчас сильно зависят от государственных расходов.

Третий фактор — это динамика экспорта, которая сейчас определяется введенным эмбарго, потолком цен на нефть и некоторым ослаблением мирового спроса. И, наконец, ценовая стабильность находится под давлением растущих государственных расходов, возможного увеличения трат на рабочую силу и обесценения рубля.

Поскольку власти, скорее всего, не смогут справиться со всеми этими проблемами одновременно, риски для макроэкономического прогноза, на наш взгляд, в 2023 г. остаются особенно высокими.

Внешняя среда также служит источником риска замедления экономического роста. Растущая неопределенность, связанная с глобальной экономикой, влияет на Россию так же, как и на все остальные мировые экономики. Единственным внешним фактором, специфичным для РФ, является санкционный риск, однако многие на российском рынке уже приспособились к нему. Тем не менее постоянное отсутствие ясности в отношении того, как будет развиваться ситуация, ограничивает перспективы роста России.

Возможное повышение прогноза мы в большей степени связываем с улучшением геополитической ситуации и более эффективным расходованием бюджетных средств с точки зрения поддержки экономики. Адаптация бизнеса и некоторая стабилизация рынка труда также рассматриваются как основа для лучших перспектив России.

Однако последние тенденции показывают, что в кратко- и среднесрочной перспективе преобладают риски снижения. Следовательно, выбор решений по поддержке экономики становится все более сложным.

Нефть и газ

Эмбарго, ценовой потолок и альтернативные маршруты

Активная перестройка энергетических рынков продолжится и в 2023 г. Российский экспорт энергоносителей в Европу продолжит сокращаться, а в Азию — расти. Цены на газ останутся неустойчиво высокими еще как минимум 12 месяцев, а рынки нефтепродуктов могут оказаться более уязвимыми к эмбарго, чем к нефти. Мы отдаем предпочтение акциям газовых компаний перед нефтяниками.

Перспективы нефтедобычи и экспорта. Эмбарго ЕС на российскую нефть и ценовой потолок, введенные 5 декабря, пока не оказали большого влияния на нефтяной рынок. Однако запрет на российские нефтепродукты, который начнет действовать с 5 февраля, может стать более серьезным фактором.

Как мы писали ранее, в результате эмбарго, добыча и экспорт российской нефти может временно снизиться на 1 млн баррелей в сутки, но затем быстро восстановится до конца 2023 г., поскольку увеличение дисконта Urals привлекает азиатских покупателей и стимулирует создание новых серых схем.

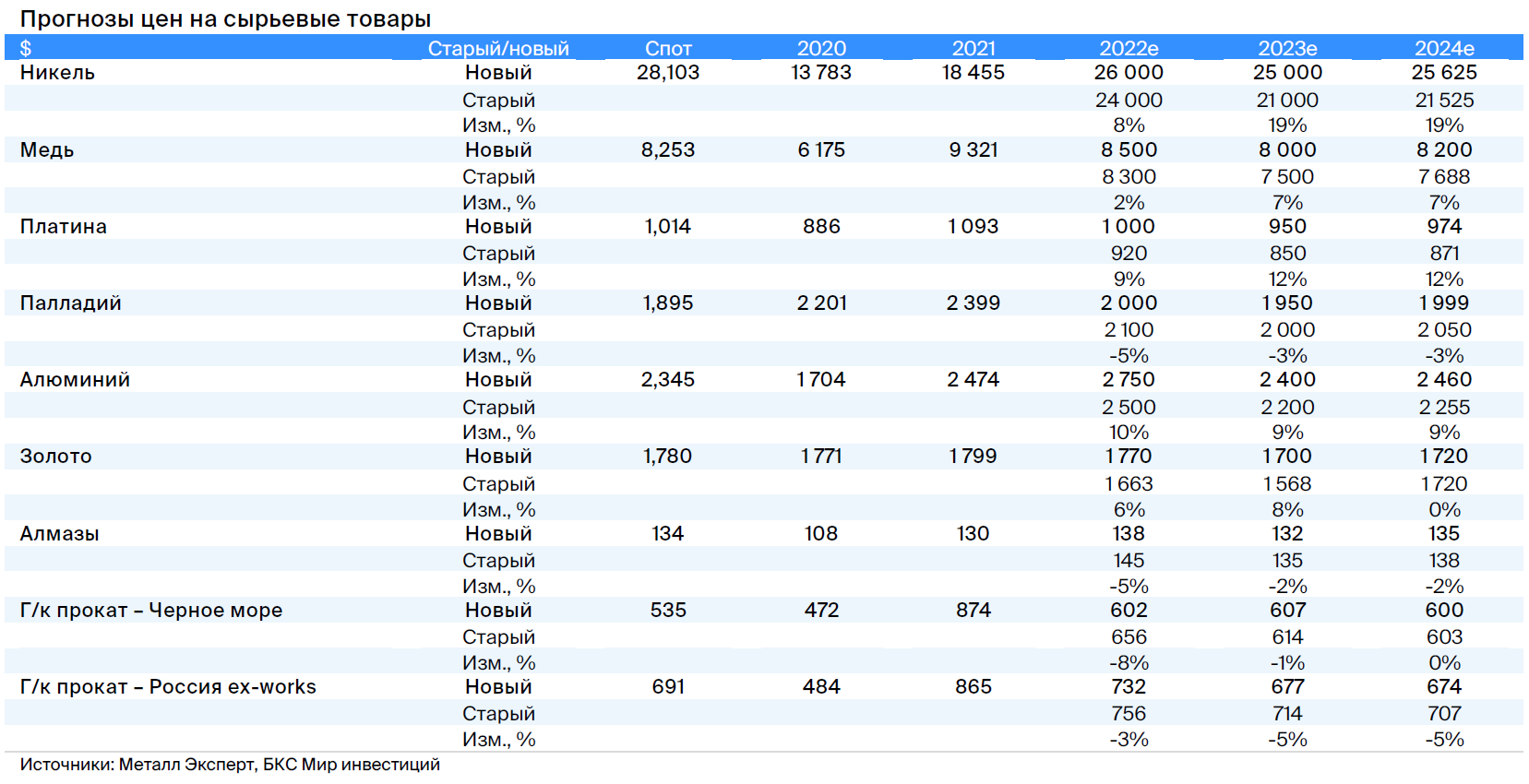

Цены на нефть и газ, курс рубля. Мы считаем, что эмбарго и ценовой потолок приведут к усилению дефицита на мировых рынках нефти. В результате, по нашим оценкам, Brent достигнет $95 за баррель в I квартале 2023 г., а к концу года подешевеет до $85 за баррель. В свете недавней слабости рынка мы снизила наши прогнозы на 2023 г. на $5 за баррель.

Мы по-прежнему полагаем, что эмбарго и ценовой потолок временно поднимут дисконт Urals до порядка $40 за баррель в I квартале 2023 г. Цены на газ в Европе, на наш взгляд, останутся выше $1 000 за тыс. куб. м, но с учетом падения фьючерсной кривой с момента последнего обновления прогнозов в октябре, мы снизили оценки на 2023 г. на $200–$570 за тыс. куб. м.

Оценка и рекомендации — нефтяной сектор выглядит переоцененным. Мы снизили целевые цены в среднем на 7% на фоне прогноза более крепкого рубля. С учетом ралли на рынке в конце осени, и мы понижаем рекомендацию по четырем бумагам (ЛУКОЙЛ, Роснефть, Татнефть и привилегированные акции Сургутнефтегаза) до «Держать» с «Покупать» и еще по двум акциям (Газпром нефть и обыкновенные бумаги Сургутнефтегаза) — до «Продавать» с «Держать». Рекомендация «Покупать» у нас относится лишь к газовым бумагам — к Газпром и после повышения к НОВАТЭК. Вместе с тем весь российский нефтегазовый сектор, по нашему мнению, сейчас выглядит переоцененным.

Инвестиционная стратегия на начало года — газ вместо нефти. Наши оценки указывают, что акции газовых компаний выглядят предпочтительнее нефтяных. Газпром и НОВАТЭК — единственные бумаги в секторе с рекомендацией «Покупать».

Мы считаем, что акции газовиков могут выглядеть лучше в I квартале 2023 г., поскольку эмбарго на начальном этапе может оказаться более разрушительным для рынков нефти и нефтепродуктов, а также для доходов российских нефтяных компаний. Для сравнения, запасы газа в Европе могут оказаться критически низкими этой зимой, что приведет к росту цен на газ по всей кривой и улучшит перспективы доходов как Газпрома, так и НОВАТЭКа.

Сценарии — базовый и негативный. Нефтяной и газовый секторы, как правило, не слишком подвержены влиянию ситуации в российской экономике, за исключением фактора курса рубля и общего уровня инфляции, которые сказываются на затратах. Для нефтяных компаний исторически сложилось, что любая продукция, которая не была продана на внутреннем рынке, могла быть экспортирована, хотя с эмбарго и т.п. сделать теперь это не так просто.

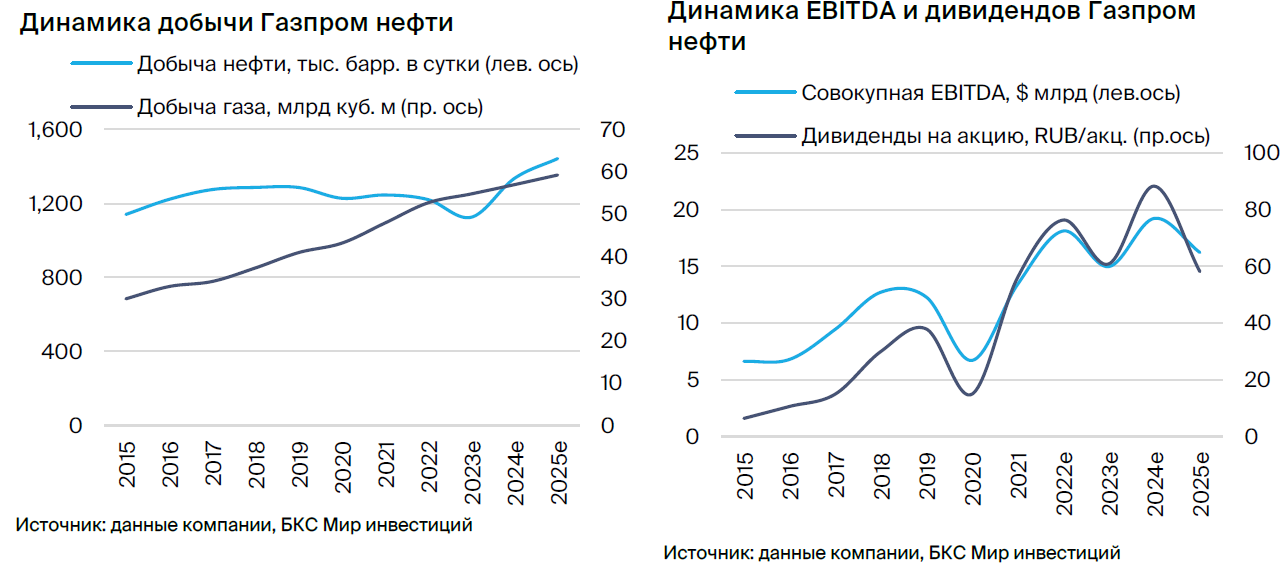

Газпром

Мы снижаем целевую цену акций Газпрома на 8% до 240 руб. за акцию и подтверждаем рекомендацию «Покупать». В значительной степени привлекательность компании связана с ожидаемой высокой дивидендной доходностью — 29% за 2023 г. и 14% за 2024 г. (с учетом сценария проигрыша в европейском арбитражном суде).

Взгляд на компанию

Европейская газовая франшиза пострадала навсегда, переориентация на Китай. В отличие от нашего взгляд на российскую нефтяную промышленность, в отношении развития российской газовой отрасли мы настроены не так оптимистично. В частности, мы считаем, что прибыльная европейская экспортная франшиза Газпрома уже полностью не восстановится, а растущий экспорт в Китай не сможет в полной мере компенсировать эти потери. Однако оставшийся бизнес все еще имеет большую ценность.

Драйверы роста

• Цены на газ в Европе, вероятно, будут чрезвычайно высокими в течение более двух лет. Мы закладываем в нашу модель очень низкий объем экспорта газа в Европу в 2023 г. — на уровне 65 млрд куб. м. Однако чрезвычайно высокие цены на газ должны продержаться в течение как минимум двух лет.

В результате, согласно нашему текущему прогнозу, валовая выручка от экспорта газа в Европу в 2023 г. превысит $60 млрд, что соответствует лучшим годам в истории Газпрома.

• Рост поставок в Китай поможет компенсировать потери в Европе — потенциальный катализатор. Рост поставок по трубопроводу «Сила Сибири-1» ускорится в 2023 г. с подключением Ковыктинского месторождения, что увеличит поставки на 7 млрд куб. м до 22 млрд куб. м в 2023 г. и до 38 млрд куб. м в 2025 г.

Недавно подписанный дальневосточный контракт добавит к этому объему 10 млрд куб. м, а еще в ближайшее время может быть подписан контракт на поставку 50 млрд куб. м по трубопроводу «Сила Сибири-2».

• Привлекательные дивидендные перспективы, несмотря на повышение налогов. Рекордно высокие цены должны компенсировать снижение объемов, повышение налогов и возможные неудачи в европейских арбитражных судах. Поэтому, учитывая дивидендную политику Газпрома с выплатой 50% от прибыли, мы ожидаем дивиденды в размере 46 руб. на акцию и 22 руб. на акцию в 2023 г. и 2024 г., что соответствует дивидендной доходности 29% и 14%.

Ключевые риски

• Падение европейского экспорта до минимума за последние несколько десятилетий без шанса на быстрое восстановление. Мы подтверждаем наш прогноз сокращения европейского экспорта до 65 млрд куб. м в 2023 г. с примерно 85 млрд куб. м в 2022 г. и 175 млрд куб. м в 2021 г. Эти колоссальные потери могут быть частично восстановлены только после окончания украинского кризиса. Пока мы закладываем в нашу модель рост до 100 млрд куб. м к 2025 г.

• Объем судебных исков в Европе может быть огромным или очень небольшим. Пока арбитражные иски против Газпрома за непоставку газа подали Uniper (11,6 млрд евро) и RWE (сумма претензий не раскрывается). Мы ожидаем, что будут поданы и другие иски, а потенциальные убытки будут расти. Однако, если арбитражный суд признает объявленный Газпромом форс-мажор, реальные убытки могут оказаться весьма скромными.

Основные изменения

Корректировка оценки на размер потенциальных выплат по судебным искам в Европе. Мы вычли из оценки потенциальный размер выплат в 10 млрд евро по решениям арбитражных судов, предположив, что все суммы будут выплачены в 2024 г. В результате наш прогноз EBITDA на 2024 г. сократился на 24%, чистой прибыли — на 36%, дивидендов на акцию — на 14 руб., а целевая цена — на 20 руб. за акцию или 8%.

Оценка и рекомендация

Подтверждаем рекомендацию «Покупать». Мы снизили целевую цену по акциям Газпрома на 8% до 240 руб. за акцию, что практически полностью связано с включением в оценку потенциальных потерь по искам против компании в европейском арбитражном суде в размере 10 млрд евро в 2024 г. С учетом избыточной доходности в 29% мы подтверждаем рекомендацию «Покупать» по акциям Газпрома.

Газпром нефть

Мы снижаем целевую цену по акциям нефтедобывающей компании Газпром нефть (SIBN) на 2% до 470 руб. за акцию и рекомендацию — до «Продавать». Маржа нефтепереработки находится на высоком уровне, и в среднесрочной перспективе все еще возможен значительный рост производства, но эти плюсы уже в полной мере заложены в цене.

Взгляд на компанию

Осторожный краткосрочный взгляд на российский нефтяной бизнес, долгосрочный оптимизм. Мы считаем, что на начальном этапе влияние эмбарго ЕС на поставки нефти/нефтепродуктов и ценового потолка будет негативным, но к IV квартале 2023 г. объемы добычи и котировки Urals, по нашим прогнозам, восстановятся до уровня IV квартала 2022 г. В долгосрочной перспективе добыча, экспорт и дисконт Urals должны вернуться к докризисному уровню по мере развития новых торговых маршрутов и серых схем.

Драйверы роста

• Высокая маржа переработки предполагает, что дивидендные перспективы на 2023 г. как минимум не слабые. Для российских нефтяных компаний высокие цены на нефтепродукты в Европе, которые подняли экспортные нетбэки и внутреннюю маржу за счет увеличения демпферных выплат от государства, стали источником позитива.

Мы повысили наши оценки прибыли для Газпром нефти, нефтяной компании с самой большой долей переработки по отношению к объему добычи, поскольку этот тренд несет для нее непропорционально большую выгоду.

• Долгосрочная история роста сохраняется. Проект «Зима» расширился с 50 тыс. баррелей в сутки в 2021 г. до 110 тыс. в 2022 г. и, вероятно, до 160 тыс. в 2023 г. благодаря запуску новой инфраструктуры. Помимо других проектов роста, компания разрабатывает нефтяные оторочки сверхгигантских газовых месторождений Газпрома, своей материнской компании. Основные среднесрочные препятствия для достижения этого роста находятся в сфере логистики (т.е. нефтяное эмбарго ЕС), а не самих месторождений.

Ключевые риски

• Эмбарго на нефтепродукты с 5 февраля может свести на нет тему нефтепереработки. Хотя наш взгляд на перспективу прибыли Газпром нефти в текущих условиях улучшился, маржа переработки может оказаться под угрозой из-за грядущего эмбарго на нефтепродукты со стороны ЕС, которое вступает в силу 5 февраля.

• Усиление санкционных рисков. Статус «дочки» российского государственного газового монополиста означает, что для нее усилия по обеспечению соблюдения эмбарго ЕС на поставки нефти и нефтепродуктов, а также потолка цен (ЕС и США) могут оказаться непропорционально серьезными.

Основные изменения

Повышение рентабельности в 2023е благодаря изменению оценки нефтепереработки. Мы считаем, что I полугодие 2023 г. будет сложным для всех российских нефтяных компаний в связи с эмбарго на поставки нефти и нефтепродуктов. Однако существенно повышаем наши краткосрочные оценки EBITDA и чистой прибыли Газпром нефти на фоне пересмотра влияния более высокой маржи нефтепереработки на компанию.

Так, мы увеличили нашу оценку EBITDA на 2023 г. на 17%, а чистой прибыли — на 15%. Отметим, что наши оценки нормализованной прибыли на 2025 г. практически не изменились.

Оценка и рекомендация

Понижаем рекомендацию до «Продавать» после недавнего роста котировок. Мы снижаем целевую цену Газпром нефти на 2% до 470 руб. за акцию и отмечаем, что крепкий рубль отчасти нивелирует влияние на оценку краткосрочного роста маржи переработки.

При избыточной доходности -20% мы понижаем рекомендацию по акциям компании до «Продавать» с «Покупать», что по большей части вызвано недавним ростом котировок, а не снижением целевой цены. Отметим, что 30 декабря закрывается реестр под дивиденды за 2022 г. (69,8 руб. на акцию).

ЛУКОЙЛ

Мы снижаем целевую цену по акциям ЛУКОЙЛа на 26% до 4 300 руб. за акцию и рекомендацию до «Держать». Мы считаем, что дивиденды за 2023 г. могут существенно сократиться из-за неблагоприятной макроэкономической конъюнктуры в I полугодии 2023 г. и ускоренного погашения зарубежного долга.

Взгляд на компанию

Пока осторожность, но оптимистичный долгосрочный взгляд на российский нефтяной сектор. Мы считаем, что на начальном этапе влияние эмбарго ЕС на поставки нефти/нефтепродуктов и ценового потолка будет негативным, но к IV квартале 2023 г. объемы добычи и котировки Urals, по нашим прогнозам, восстановятся до уровня IV квартала 2022 г. В долгосрочной перспективе добыча, экспорт и дисконт Urals должны вернуться к докризисному уровню по мере развития новых торговых маршрутов и серых схем.

Драйверы роста

• Ограниченный потенциал роста. Возможность сильной динамики акций ЛУКОЙЛа зависит, вероятно, не от усилий менеджмента, а от таких факторов, как потенциальное ослабление рубля (сокращение издержек) или более плавный, чем ожидался, переход рынков нефти и нефтепродуктов к новым реалиям (мир после эмбарго), а также сохранение более высоких, чем мы закладываем в прогнозы, добычи, экспорта и цен на нефть марки Urals.

Ключевые риски

• Дивидендные перспективы на 2023 г. не внушают оптимизма. Дивиденды Лукойла в 2023 г. могут резко сократиться, так как:

- компания уже сообщила о снижении коэффициента выплат до уровня ниже 100% от свободного денежного потока в связи с досрочным погашением иностранного долга

- наши прогнозы падения добычи и экспорта, а также возвращения дисконта Urals на уровень около $40 за баррель в I полугодии 2023 г. уменьшают рентабельность и свободный денежный поток. В результате наш годовой прогноз дивиденда на акцию за 2023 г. предполагает падение выплаты до 210 руб. на акцию с 635 руб. на акцию за 2022 г. и 877 руб. на акцию за 2021 г., но восстановление до 690 руб. на акцию за 2024 г.

• Возможная потеря итальянского НПЗ. Сицилийский НПЗ ЛУКОЙЛа смягчил влияние санкций на компанию, так как имел возможность использовать практически исключительно нефть марки Urals на своих мощностях, фактически реализуя полную стоимость этой нефти через производимые нефтепродукты без дисконта в $20–40 за баррель. Однако эмбарго прикроет эту возможность, к тому же Италия может временно национализировать завод российской компании.

Основные изменения

В фокусе 2023 г., особенно дивиденды. Мы считаем, что I полугодие 2023 г. будет трудным для российских нефтяных компаний из-за ожидаемого временного «успеха» европейского эмбарго на нефть и нефтепродукты. В результате мы снизили наш прогноз EBITDA на 2023 г. на 12%, а чистой прибыли — на 29%. Мы видим возможность уверенного восстановления в 2024 г., однако в свете ожиданий укрепления рубля снижаем прогнозы EBITDA и чистой прибыли на 8%.

Оценка и рекомендация

Снижение целевой цены после отсечки, понижение рекомендации до «Держать» из-за динамики котировок. Мы снизили нашу целевую цену ЛУКОЙЛа на 26% до 4 300 руб. на акцию по большей части из-за прохождения отсечки для дивидендов в размере 793 руб на акцию, а также из-за ожиданий более крепкого рубля. Мы также ухудшили рекомендацию до «Держать» (ранее «Покупать») при избыточной доходности -8%.

НОВАТЭК

Наша целевая цена по акциям НОВАТЭКа осталась без изменений на уровне 1 400 руб. за акцию, но мы повышаем рекомендацию до «Покупать». Бумаги компании сейчас выглядят недооцененными относительно средних значений для российского нефтегазового сектора.

Взгляд на компанию

История роста СПГ под угрозой, но Арктический каскад может решить проблему. В отличие от нефтяного сектора мы не испытываем большого оптимизма по поводу перспектив российской газовой отрасли. Для НОВАТЭКа потеря доступа к зарубежной технологии сжижения стала ударом по амбициозным планам роста производства СПГ, хотя собственная технология «Арктический каскад» вполне может вполне стать альтернативой.

Драйверы роста

• Главное — СПГ, а СПГ — это Арктический каскад. Возможность акций НОВАТЭКа показать опережающую динамику на горизонте 12 месяцев может зависть от позитивных новостей в отношении планов компании по развитию СПГ. В частности, мы полагаем, что шансы на принятие инвестиционного решения по Обскому СПГ с опорой на собственную технологию НОВАТЭКа «Арктический каскад» в 2023 г. достаточно высоки.

• Влияние рекордных цен на газ в Европе ограничено, но оно есть. В значительной степени прибыль НОВАТЭКа (продажи газа на внутреннем рынке, поставки жидких УВ — 75% СПГ) никак не привязана к текущим цена нам газ в Европе. Однако оставшихся 25% СПГ вполне достаточно, чтобы оказать ощутимое влияние на прибыть компании в краткосрочной перспективе, учитывая рекордно высокие спотовые цены на газ в Европе.

Ключевые риски

• Влияние эмбарго на нефтепродукты может быть существенным. НОВАТЭК не добывает нефть в больших объемах, однако производство газового конденсата достаточно весомое и значительная часть выпуска отправляется на экспорт в Европу в виде нафты и дизеля с комплекса «Усть-Луга» в Балтийском море. В результате введения Европой эмбарго на нефтепродукты с 5 февраля, операции предприятия могут быть нарушены, пусть даже и временно.

• Масштабирование Арктического каскада может оказаться сложной задачей. Мы считаем, что НОВАТЭК, возможно, решил большинство проблем, возникших с момента запуска 4-й линии на Ямал СПГ (мощностью 1 млн т в год), которую можно считать тестовой площадкой для технологии «Арктический каскад». Однако увеличение его мощность до 2,5 млн т в год, необходимых для обеспечения рентабельности Обского СПГ, может оказаться сложной задачей, что в итоге приведет к задержке запуска новых проектов по производству СПГ.

Основные изменения

Небольшие корректировки прогнозов на 2023 г. из-за снижения цен на нефть, укрепления рубля. Поскольку мы обновили нашу оценку НОВАТЭКа совсем недавно, то сейчас изменения в модели минимальны и в основном связаны с укреплением рубля, а также более низких цен на нефть Urals в ближайшей перспективе после приведения нашей оценки к рыночным ценам. Совокупный показатель EBITDA на 2023 г., по нашим оценкам, снизился на 1%, чистая прибыль — на 2%, при этом прогнозы на 2024 г. практически не изменились.

Оценка и рекомендация

Стабильная целевая цена, повышаем рекомендацию до «Покупать». Наша целевая цена по акциям NVTK осталась на прежнем уровне 1 400 руб. за акцию, но мы повышаем рекомендацию до «Покупать», и отмечаем, что у бумаг НОВАТЭКа сейчас второй по величине после Газпрома потенциал роста во всем секторе.

Роснефть

Мы понижаем целевую цену по акциям нефтедобывающей компании Роснефть на 5% до 360 руб. за акцию, а рекомендацию — до «Держать». Мы отмечаем, что дивиденды могут снизиться из-за ожиданий сокращения экспорта в I полугодии 2023 г. и потенциальных списаний, при этом рост добычи скорее относится к среднесрочным перспективам — на горизонте 2024 г.

Взгляд на компанию

Пока осторожность, но оптимистичный долгосрочный взгляд на российский нефтяной сектор. Мы считаем, что на начальном этапе влияние эмбарго ЕС на поставки нефти/нефтепродуктов и ценового потолка будет негативным, но к IV квартале 2023 г. объемы добычи и котировки Urals, по нашим прогнозам, восстановятся до уровня IV квартала 2022 г. В долгосрочной перспективе добыча, экспорт и дисконт Urals должны вернуться к докризисному уровню по мере развития новых торговых маршрутов и серых схем.

Драйверы роста

• Потенциал роста не сильно зависит от усилий менеджмента. Возможность опережающей динамики акций Роснефти в ближайшие 12 месяцев зависит, вероятно, не от усилий менеджмента, а от таких факторов, как потенциальное ослабление рубля (сокращение издержек) или более плавный, чем ожидался, переход рынков нефти и нефтепродуктов к новым реалиям (мир после эмбарго).

• Долгосрочная история роста сохраняется. Добыча на флагманском проекте Роснефти «Восток Ойл» должна начаться в 2024 г., и первые поставки пойдут напрямую в Азию по Северному морскому пути, что открывает возможность значительного роста и диверсификации экспорта в среднесрочной перспективе.

Ключевые риски

• Слабые дивидендные перспективы на 2023 г. Размер дивидендов на акцию по итогам 2023 г. может резко упасть из-за сокращения добычи и экспорта нефти в I полугодии 2023 г., возвращения дисконта Urals к уровню около $40 за баррель и списания европейских активов, которое может оказаться более серьезным, чем мы закладываем в нашу модель.

Годовой прогноз дивидендов на акцию на 2023 г. снижен до 21 руб. на акцию с 42 руб. на акцию за 2022 г. и 41,7 руб. на акцию за 2021 г., однако в 2024 г. мы ждем восстановления выплат до 42 руб. на акцию.

• Повышение санкционных рисков. Значимая роль Роснефти в российской экономики и статус главной государственной нефтяной компании (на ее долю приходится порядка 40% добычи нефти в России) означают, что усилия по обеспечению соблюдения эмбарго на поставки нефти и продуктов ЕС и потолка цен ЕС/США могут ударить по ней непропорционально сильно.

Основные изменения

В фокусе потенциально сложный 2023 г. Мы считаем, что I полугодие 2023 г. будет сложным для всех российских нефтяных компаний в случае «успеха», пусть и временного, европейского эмбарго на поставки нефти и нефтепродуктов В результате наш прогноз EBITDA на 2023 г. снижен на 12%, а чистой прибыли — на 29%. Мы ожидаем мощного восстановления в 2024 г., однако из-за прогноза укрепления рубля оценки EBITDA и чистой прибыли на этот год снижены на 7–14%.

Оценка и рекомендация

Снижение целевой цены из-за крепкого рубля, понижение рекомендации до «Держать» из-за сильной динамики акций. Наша целевая цена акций Роснефти, рассчитанная по модели DDM, снижена на 5% до 360 руб. за акцию на фоне более крепкого рубля, что частично компенсируется снижением капзатрат, согласно данным сокращенной отчетности за 9 месяцев 2022 г. по МСФО.

Мы снизил рекомендацию по акциям компании до «Держать» с «Покупать» в основном из-за сильной динамики акций. Мы отмечаем, что реестр под промежуточные дивиденды за 2022 г. (20 руб. на акцию) закрывается 13 января. Мы ожидаем, что бумага потеряет в цене в этот день значительную часть этой суммы, но останется в зоне рекомендации «Держать».

Сургутнефтегаз АО/АП

Мы уменьшили целевую цену по обыкновенным акциям Сургутнефтегаза на 5% до 19 руб. за акцию, а по привилегированным — на 6% до 32 руб. за акцию, а также понизили рекомендацию до «Продавать» и «Держать» соответственно. Корпоративное управление вопросов не вызывает, а добыча рано или поздно вернется на докризисный уровень, однако долгосрочный потенциал роста сдерживается ограниченным портфелем новых проектов.

Взгляд на компанию

Пока осторожность, но оптимистичный долгосрочный взгляд на российский нефтяной сектор. Мы считаем, что на начальном этапе влияние эмбарго ЕС на поставки нефти/нефтепродуктов и ценового потолка будет негативным, но к IV квартале 2023 г. объемы добычи и котировки Urals, по нашим прогнозам, восстановятся до уровня IV квартала 2022 г. В долгосрочной перспективе добыча, экспорт и дисконт Urals должны вернуться к докризисному уровню по мере развития новых торговых маршрутов и серых схем.

Драйверы роста

• Более низкая известность компании в сравнении с другими игроками может уменьшить риски для акционеров. Сургутнефтегаз — средняя по размеру российская нефтяная голубая фишка и редко появляется в новостях. Благодаря этому для нее санкционные риски ниже, чем для более популярных государственных компаний, таких как Роснефть и Газпром нефть.

Ключевые риски

• Много факторов не зависит от усилий менеджмента. В значительной степени динамика акций Сургутнефтегаза, вероятно, будет зависеть не от усилий менеджмента, а от таких факторов как потенциальное ослабление рубля (сокращение издержек, потенциальный позитив для привилегированных бумаг) или более плавный или жесткий, чем ожидался, переход рынков нефти и нефтепродуктов к новым реалиям (мир после эмбарго).

Основные изменения

Потенциально сложный 2023 г. Мы считаем, что I полугодие 2023 г. будет сложным для всех российских нефтяных компаний в случае «успеха», пусть и временного, европейского эмбарго на поставки нефти и нефтепродуктов. В результате наш прогноз EBITDA на 2023 г. снижен на 10%, а чистой прибыли — на 7%. Мы ожидаем мощного восстановления в 2024 г., однако из-за прогноза укрепления рубля оценки EBITDA и чистой прибыли на этот год снижены на 4–5%.

Оценка и рекомендация

Понижаем целевые цены и рекомендации как по префам, так и по обыкновенным акциям. Мы снизили целевую цену по акциям SNGS на 5% до 19 руб. за акцию, а по SNGSp — на 6% до 32 руб. за акцию в основном из-за ожиданий укрепления рубля. При избыточной доходности -34% и +12% соответственно мы уменьшили рекомендацию по акциям SNGS с «Держать» до «Продавать», а по SNGSp — с «Покупать» до «Держать».

Татнефть АО/АП

Мы снижаем целевую цену по обыкновенным акциям Татнефти на 8% до 460 руб. за акцию, а рекомендацию — до «Держать», а также снижаем целевую цену привилегированных акций Татнефти на 9% до 410 руб. за акцию, но оставляем рекомендацию на уровне «Держать». Компания выплачивает хорошие дивиденды, но ее потенциал роста, хотя и выглядит существенным, зависит от экспортных ограничений.

Взгляд на компанию

Пока осторожность, но оптимистичный долгосрочный взгляд на российский нефтяной сектор. Мы считаем, что на начальном этапе влияние эмбарго ЕС на поставки нефти/нефтепродуктов и ценового потолка будет негативным, но к IV квартале 2023 г. объемы добычи и котировки Urals, по нашим прогнозам, восстановятся до уровня IV квартала 2022 г. В долгосрочной перспективе добыча, экспорт и дисконт Urals должны вернуться к докризисному уровню по мере развития новых торговых маршрутов и серых схем.

Драйверы роста

• Новая Стратегия-2030 подтверждает долгосрочную историю роста. В сентябре совет директоров Татнефти, как сообщается, повысил целевой долгосрочный уровень добычи нефти на 5% до 810 тыс. баррелей в сутки с 770 тыс. Это значительно выше максимума компании в 585 тыс. баррелей в сутки, установленного в 2019 г. Главная среднесрочная проблема для достижения этого роста связана с логистикой (т.е. нефтяное эмбарго ЕС).

• Более низкая известность компании в сравнении с другими игроками может снизить риски для акционеров. Татнефть — региональная нефтяная компания, самая маленькая из российских голубых фишек сектора. Благодаря этому для нее санкционные риски ниже, чем для более популярных государственных компаний, таких как Роснефть и Газпром нефть.

Ключевые риски

• Много факторов не зависит от усилий менеджмента. В значительной степени динамика акций Татнефти, вероятно, будет зависеть не от усилий менеджмента, а от таких факторов, как потенциальное колебания курса рубля (влияет на издержки) или более плавный или жесткий, чем ожидался, переход рынков нефти и нефтепродуктов к новым реалиям (мир после эмбарго).

Основные изменения

Потенциально сложный 2023 г. Мы считаем, что I полугодие 2023 г. будет сложным для всех российских нефтяных компаний в случае, пусть и временного, «успеха» европейского эмбарго на поставки нефти и нефтепродуктов. С учетом этого фактора мы снижаем наш прогноз EBITDA на 2023 г. на 12%, а чистой прибыли — на 14%. Мы ожидаем мощного восстановления в 2024 г., однако из-за прогноза укрепления рубля на этот год оценки EBITDA и чистой прибыли все же снижены на 4–5%.

Оценка и рекомендация

Теперь рекомендация как по префам, так и обыкновенным акциям — «Держать». Наша целевая цена по акциям TATN снижена на 8% до 460 руб. за акцию, а по TATNp — на 9% до 410 руб. за акцию, в основном за счет ожиданий более крепкого рубля. При избыточной доходности 9% и -1% мы снижаем рекомендацию по обыкновенным акциям Татнефти до «Держать» с «Покупать», а по привилегированным — оставляем на уровне «Держать».

Металлургия и горная добыча

Постепенная адаптация к новой нормальности

Мы отмечаем, что большинство компаний сегмента металлургии и добычи после шока в I полугодии 2022 г. начали постепенно восстанавливать продажи за счет новых рынков, а также больше ориентироваться на внутренний рынок. Эта тенденция способствовала повышению наши ожиданий и привела к тому, что теперь больше бумаг имеют рекомендацию «Покупать».

Так, сектор стали демонстрирует стабильную динамику благодаря сильному внутреннему спросу и сохранению высокой внутренней премии к импортному паритету. B секторе цветных металлов Норильский никель и Русал еще не столкнулись с ограничениями и продолжают поставлять свои металлы по всему миру.

Золотодобывающие компании восстанавливают продажи благодаря Азии, странам Ближнего Востока и Северной Африки. Такая постепенная нормализация вселяет некоторый оптимизм в отношении возобновления дивидендов по всему сегменту. Однако ситуация с алмазами и Алросой остается неоднозначной: компания не публикует никаких результатов, а временное повышение НДПИ ставит под угрозу ее дивидендные перспективы.

Мы по-прежнему отдаем предпочтение угольным компаниям из-за высокой рентабельности (на внутреннем рынке и в экспорте), которая достигает около 40%. Мечел остается нашим бесспорным фаворитом среди аналогов.

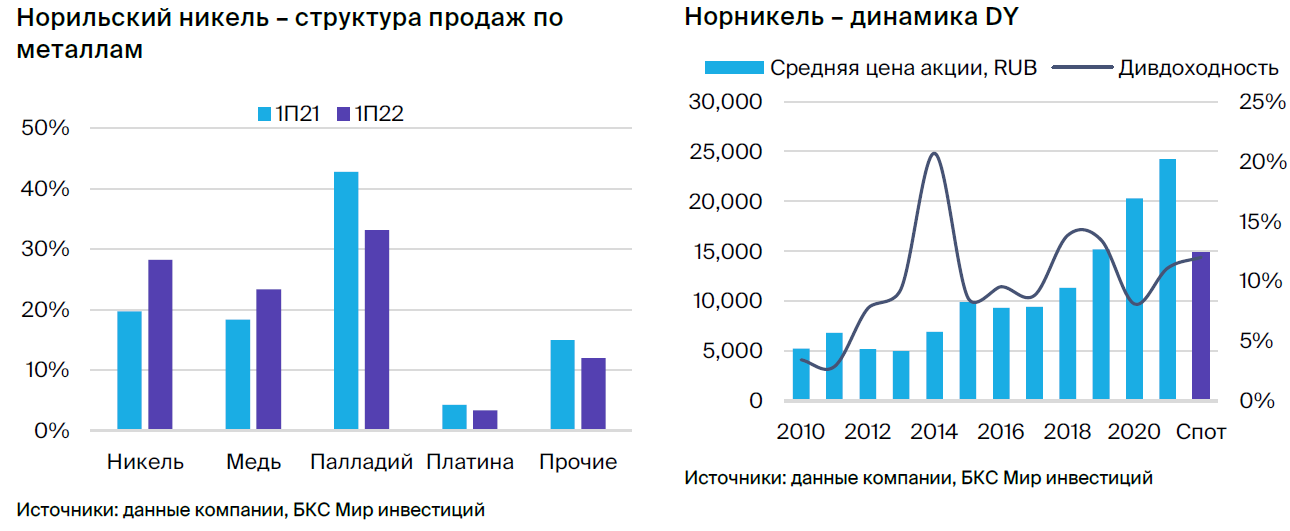

Норильский никель

Мы повысили целевую цену по бумагам мирового производителя цветных металлов Норильский никель на 25% до 25 тыс. руб. за акцию и сохранили рекомендацию «Держать». Отметим, что новая дивидендная политика должна стать сильным катализатором для бумаги.

Взгляд на компанию

Краткосрочный оптимизм, устойчивый спрос на цветмет в долгосрочном плане. Норильский никель — один из ключевых игроков на мировом рынке цветных металлов. Хорошая ресурсная база обеспечивает низкие денежные затраты и создает конкурентное преимущество. Отсутствие ограничений в отношении Норникеля позволяет стабильно экспортировать металлы по всему миру. Мы полагаем, что цены на металлы в долгосрочной перспективе будут устойчивыми благодаря высокому спросу со стороны Китая, что поддерживает инвесткейс компании.

Драйверы роста

• Новая дивидендная политика. Норильский никель выплачивает дивиденды в течение длительного периода и, как мы полагаем, продолжит делиться прибылью с акционерами благодаря солидному денежному потоку. Мы не исключаем, что новая дивидендная политика может быть утверждена в середине/конце 2023 г. с коэффициентом выплат не менее 80%, то есть с доходностью 12–14%. Тем не менее в переговорах между акционерами в I квартале 2023 г. могут возникнуть некоторые затруднения.

Ключевые риски

• Замедление мировой экономики — спрос на цветмет может оказаться под давлением. Основные риски для Норильского никеля связаны с неопределенностью в мировой экономике с учетом текущей геополитической напряженности, замедлением активности Китая в связи со вспышками COVID-19 и энергетическим кризисом в Европе. Мы считаем, что в случае усиления рисков цены на цветные металлы в долгосрочном плане могут снизиться.

Основные изменения

Увеличение оборотного капитала в 2022 г. мы считаем временным. Полагаем, что Норильский никель сталкивается с некоторыми задержками продаж из-за геополитических трудностей, и предполагаем небольшое увеличение запасов продукции в 2022 г. Однако накопленные запасы рано или поздно найдут своего покупателя на мировых рынках.

Оценка и рекомендация

Целевая цена повышена с ростом прогнозных цен на цветные металлы. Наша целевая цена по DCF для GMKN подскочила на 25% до 25 тыс. руб. за акцию (ранее — 16 000 тыс. руб.). Мы сохраняем рекомендацию «Держать» в свете более оптимистичного взгляда на цены на цветные металлы.

Русал

Мы повысили целевую цену по бумагам ведущего мирового производителя алюминия Русал на 62% до 63 руб. за акцию и повысили рекомендацию до «Покупать» (ранее — «Держать»). Как и в случае с Норильским никелем, потенциальные регулярные дивидендные выплаты Русала, как ожидается, станут сильным драйвером для бумаги.

Взгляд на компанию

Отсутствие ограничений, дивиденды Норникеля — позитив для Русал. Отсутствие жестких ограничений в отношении Русала поддерживает продажи компании на стабильном уровне. В то же время крупные дивиденды Норникеля позволяют Русалу выполнять обязательства перед стейкхолдерами. Как только Норникель утвердит новую дивидендную политику, это определенно поддержит Русал.

Драйверы роста

• Регулярные выплаты дивидендов. Компания выплатила дивиденды впервые с 2017 г. Русал продолжает генерировать стабильный денежный поток на фоне отсутствия санкций против компании. Мы не исключаем, что Русал продолжит стабильно выплачивать дивиденды в будущем, что послужит мощным триггером для бумаги с ослаблением рубля.

Ключевые риски

• Снижение цен на алюминий. Жестких ограничений на деятельность Русала пока не было — проблемы с поставками глинозема в основном решены благодаря Китаю и Казахстану. Мы считаем, что самообеспеченность сырьем остается высокой и не должна сильно сказываться на финансовых показателях в дальнейшем. Однако, если текущие глобальные экономические проблемы обострятся, цены на алюминий могут оказаться под давлением.

Основные изменения

Больше оптимизма в отношении продаж в 2022 г. и цен на алюминий. Мы повысили прогноз продаж Русал на 2022 г. и не ожидаем серьезных проблем для компании в этом году. в то же время наши ожидания относительно цен на алюминий несколько улучшились на фоне относительной стабильности мирового рынка.

Оценка и рекомендация

Целевая цена повышена ввиду продаж, роста цен. Наша целевая цена по DCF по бумагам RUAL повышена на 62% до 63 руб. за акцию (ранее 39 руб.). Мы отмечаем потенциал роста 65% и рекомендуем «Покупать» бумагу.

Северсталь

Наш взгляд на ведущего российского производителя стали резко изменился на фоне сильного внутреннего спроса на сталь и высокой локальной премии. Наша целевая цена по бумагам Северстали существенно выросла: на 90% до 1 200 руб. за акцию, что привело к повышению рекомендации до «Покупать». Текущие тенденции спроса на сталь в России и новые экспортные маршруты должны поддержать бумагу.

Взгляд на компанию

Внутренний рынок стали остается сильным — намного лучше ожиданий. Жесткие ограничения в отношении компании привели к потере европейского рынка. Однако устойчивый внутренний рынок с высокими ценами обеспечивает достойную прибыль и высокую рентабельность (35–40%, по нашим оценкам).

Драйверы роста

• Дивиденды могут вернуться. Недавняя рекомендация Совета директоров НЛМК по дивидендам за 9 месяцев 2022 г. — отличный сигнал к возобновлению выплат в других компаниях сектора, включая Северсталь.

• Устойчивый внутренний спрос на сталь. Локальный спрос на сталь показал хорошую динамику, увеличившись на 5% г/г за 10 месяцев 2022 г. (данные Металл Эксперт), в то время как ВВП России снизился на 2,1%.

Такая уверенная тенденция удерживает продажи на внутреннем рынке на стабильном уровне. На этом фоне загрузка мощностей Северстали близка к полной в сегменте листового проката, где генерируется основная часть прибыли.

• Рост экспорта в дружественные страны. Северсталь экспортирует некоторые объемы слябов на китайский рынок. Однако логистические ограничения, а также потенциальные дисконты, которые запрашивают китайские покупатели, приводят к убыточности экспорта (по нашим оценкам, отрицательная рентабельность достигает 15–20%).

Компания также пытается экспортировать сталь в Индию. Хотя экспортный потенциал в текущих условиях ограничен, в более отдаленной перспективе Северсталь, возможно, сможет продавать за рубеж значительные объемы стали.

Ключевые риски

• Снижение локальных премий, новый импорт. Отметим, что на фоне высокого спроса локальная премия за сталь находится на максимуме. Однако мы заметим, что импорт стали в Россию начал восстанавливаться, а сезонное замедление экономической активности может привести к снижению внутренних цен.

Основные изменения

Продажи — намного лучше ожиданий. Мы полагаем, что продажи стали компании сократятся всего на 5–10% г/г в 2022 г. (по сравнению с ожидаемым ранее падением на 15–20%), поскольку внутренний рынок и СНГ в целом компенсируют экспортные потери. Таким образом, прогноз EBITDA Северстали на этот год улучшен на 5% по сравнению с предыдущей оценкой.

Оценка и рекомендация

Целевая цена повышена в основном за счет более сильных, чем ожидалось, продаж. Наша целевая цена для бумаг Северстали по DCF подскочила на 90% до 1 200 руб. за акцию (ранее 630 руб.). Следовательно, мы отмечаем потенциал роста в 43% и рекомендуем «Покупать» бумагу.

НЛМК

Мы подтверждаем рекомендацию «Держать» по бумагам ключевого российского производителя стали НЛМК и повышаем целевую цену на 20% до 120 руб. за акцию. НЛМК становится менее привлекательным игроком на рынке стали из-за высокой доли экспорта, который едва ли приносит прибыль.

Взгляд на компанию

НЛМК продолжает экспортировать полуфабрикаты в Европу — низкая рентабельность. Наличие европейских заводов, а также отсутствие ограничений на полуфабрикаты (запрет на их поставку вступит в силу в середине/конце 2024 г.) позволяют НЛМК экспортировать значительные объемы стальной продукции, при этом сохраняя позитивную рентабельность. Однако европейский энергетический кризис оказывает давление на рентабельность европейских активов.

Драйверы роста

• Возобновление регулярных дивидендов. Совет директоров компании недавно рекомендовал дивиденды за 9 месяцев 2022 г., что было позитивно воспринято рынком. Мы считаем, что возвращение к регулярным выплатам будет сильным триггером для котировок.

• Устойчивый внутренний спрос на сталь. Локальный спрос на сталь показал хорошую динамику, увеличившись на 5% г/г за 10 месяцев 2022 г., в то время как ВВП России снизился на 2,1%. Такая уверенная тенденция удерживает продажи на внутреннем рынке на стабильном уровне.

Ключевые риски

• Дальнейшие торговые ограничения, слябы могут оказаться под угрозой полного закрытия. Компания должна будет найти рынки сбыта для 2,4 млн т слябов после вступления в силу запрета ЕС. Отсутствие альтернативного направления, по нашим оценкам, может снизить целевую цену на 10%.

Основные изменения

Стабильные продажи на внутреннем рынке, иностранные активы в условиях кризиса в Европе, США. Российский бизнес НЛМК выглядит довольно уверенно: компания реализует полуфабрикаты за границу, готовый прокат — в основном на внутреннем рынке. В то же время европейские и американские активы испытывают последствия замедления экономики и давления на продажи, что мы учитываем в нашей модели.

Оценка и рекомендация

Целевая цена подскочила на 20% благодаря стабильным продажам российских заводов. Мы повысили целевую цену по DCF по бумагам НЛМК на 20% до 120 руб. за акцию (ранее — 100 руб.). В рамках анализа мы рассмотрели несколько сценариев от продления квот/снятия ограничений на ввоз слябов в Европу до отсутствия замены европейского рынка для НЛМК.

ММК

Наш взгляд на российского сталелитейщика ММК стал более оптимистичным: мы повысили целевую цену на 67% до 45 руб. за акцию, так как компания восстанавливается после ограничений и уже работает с загрузкой 85–90% (против 75–80% пару месяцев назад). Текущие тенденции спроса на сталь в России и новые экспортные маршруты должны поддержать котировки.

Взгляд на компанию

Внутренний рынок стали остается на удивление сильным. Жесткие ограничения в отношении ММК привели к некоторому давлению на операционные показатели. Однако устойчивый внутренний рынок с высокими ценами обеспечивает высокую рентабельность.

Драйверы роста

• Дивиденды могут вернуться. Недавняя рекомендация Совета директоров НЛМК по дивидендам за 9 месяцев 2022 г. — отличный сигнал к возобновлению выплат в других компаниях сектора, включая ММК.

• Устойчивый внутренний спрос на сталь. Локальный спрос на сталь показал хорошую динамику, увеличившись на 5% г/г за 10 месяцев 2022 г., в то время как ВВП России снизился на 2,1%. Такая уверенная тенденция удерживает продажи на внутреннем рынке на стабильном уровне. На этом фоне загрузка мощностей ММК близка к полной в сегменте листового проката, где генерируется основная часть прибыли.

• Рост экспорта в дружественные страны. Потенциальные дополнительные объемы продаж с российского завода в первую очередь в страны СНГ, а также с турецких активов на глобальные рынки должны повысить мировую долю компании и увеличить прибыль.

Ключевые риски

• Снижение локальных премий, новый импорт. Отметим, что на фоне высокого спроса локальная премия за сталь находится на максимуме. Однако мы отмечаем, что импорт стали в Россию начал восстанавливаться, а сезонное замедление экономической активности может привести к снижению внутренних цен.

Основные изменения

Продажи — намного лучше ожиданий. Мы полагаем, что продажи стали ММК сократятся в пределах 15% г/г в 2022 г. (по сравнению с ожидаемым ранее падением на 20–25%), поскольку внутренний рынок и СНГ отчасти компенсируют экспортные потери.

Оценка и рекомендация

Целевая цена повышена в основном за счет более сильных, чем ожидалось, продаж. Наша целевая цена для бумаг ММК по DCF повышена на 67% до 45 руб. за акцию (ранее 27 руб.). Следовательно, мы отмечаем потенциал роста 43% и рекомендуем «Покупать» бумагу.

Мечел

Мы улучшили наш взгляд на производителя угля (и стали) Мечел и повысили целевую цену более чем на 120% до 470 руб. за акцию. Ослабление рубля, рост производства и сокращение долговой нагрузки — отличные факторы поддержки для инвестиционного кейса.

Взгляд на компанию

Ставка на угольный бизнес и сокращение долговой нагрузки. Мечел продает большие объемы угля азиатским покупателям, что защищает бизнес компании от торговых ограничений (единственная проблема — логистические возможности на восточном направлении, но российские власти планируют расширять инфраструктуру в регионе). Мы считаем, что компания продолжит сокращать долговую нагрузку, что должно стать сильным триггером для котировок. Между тем стальной сегмент также выглядит стабильно с фокусом на внутренний рынок.

Драйверы роста

• Ослабление рубля — большая поддержка для инвесткейса. Как экспортер Мечел извлекает большую выгоду от ослабления рубля, что также позволяет снижать долговую нагрузку.

• Стабильность продаж, сокращение долговой нагрузки — позитивно. Мы ожидаем, что объемы производства и продаж в среднесрочном плане будут устойчивыми, поскольку внутренний рынок стали по-прежнему выглядит уверенно, а клиенты в Азии стабильно покупают уголь Мечела.

Ключевые риски

• Снижение цен на уголь. Рекордные цены на коксующийся уголь, наблюдавшиеся в I полугодии 2022 г., в этом полугодии нормализовались. Однако они по-прежнему находятся на максимуме — замедление мировой экономики может снизить активность в сегменте стали и ослабить спрос на коксующийся уголь.

Основные изменения

Поддержка от ослабления рубля и замедления инфляции. Как мы уже отмечали, Мечел демонстрирует более сильные результаты при ослаблении рубля. Таким образом, мы немного пересмотрели наши прогнозы валютных курсов, а также понизили прогноз по ИПЦ, увеличив оценку прибыли.

Оценка и рекомендация

Очередное повышение целевой цены в свете позитивного взгляда на угольный бизнес. Наша целевая цена по DCF для MTLR и MTLRp выросла более чем в 2 раза до 470 руб. за акцию (ранее 210 руб.), при этом у бумаги самый высокий потенциал роста среди аналогов в секторе (более 4x у MTLR, 3,6x у MTLRp), рекомендация «Покупать». Отметим, что у компании слишком низкий P/E (менее 1x), а дивиденды маловероятны.

Распадская

Распадская — еще одна сильная история с достаточно устойчивым угольным бизнесом. Мы повышаем целевую цену на 109% до 690 руб. за акцию в ожидании роста продаж угля и ослабления рубля.

Взгляд на компанию

• Еще один уверенный игрок на рынке угля. Распадская — сильный игрок на рынке с фокусом на российский уголь: цены остаются довольно высокими. В то же время мы считаем логистические риски низкими, хотя сокращение локального производства стали может привести к увеличению экспорта угля.

Драйверы роста

• Ослабление рубля — позитив для инвесткейса. Как экспортер Распадская извлекает большую выгоду от ослабления рубля.

• Вероятен дальнейший рост производства. Мы ожидаем, что объемы производства и продаж в среднесрочном плане будут постепенно расти, поскольку внутренний рынок стали по-прежнему выглядит уверенно, а клиенты в Азии стабильно покупают уголь компании.

Ключевые риски

• Снижение цен на уголь. Рекордные цены на коксующийся уголь, наблюдавшиеся в I полугодии 2022 г., в этом полугодии нормализовались. Однако они по-прежнему находятся на максимуме – замедление мировой экономики может снизить активность в сегменте стали и ослабить спрос на коксующийся уголь.

Основные изменения

Рост продаж улучшает профиль компании. Более позитивный взгляд на продажи коксующегося угля Распадской привел к повышению финансовых прогнозов, учитывая также ожидаемое ослабление рубля и снижение прогнозов по ИПЦ.

Оценка и рекомендация

Позитивный взгляд на продажи — целевая цена повышена. Наша целевая цена по DCF для RASP повышена более чем вдвое до 690 руб. за акцию (ранее 330 руб.), рекомендация «Покупать».

Полюс

Мы немного повысили целевую цену по бумагам золотодобывающей компании Полюс — на 10% до 900 руб. за акцию — в первую очередь ввиду понижения прогнозов по рублю и ИПЦ. Полюс — это долгосрочная ставка на цены на золото. Мы ожидаем, что запуск Сухого Лога станет отличным катализатором для бумаги.

Взгляд на компанию

Стабилизация каналов продаж после заметного снижения в I полугодии 2022 г. Полюс столкнулся с серьезными проблемами в реализации золота, после того как западные страны ввели ограничения на крупные российские банки и золото. Однако компания, по всей видимости, справляется с трудностями благодаря новым клиентам, в основном из Азии, стран Ближнего Востока и Северной Африки. Мы ждем восстановления продаж компании в 2023 г.

Драйверы роста

• Запуск Сухого Лога. Сухой Лог — крупнейшее месторождение золота в России и одно из крупнейших новых месторождений в мире. Среднегодовая добыча золота прогнозируется на уровне 2,3 млн унций. Запуск мегапроекта позволит Полюсу значительно увеличить добычу золота, тем не менее в текущих условиях Полюс может отложить его реализацию.

• Возрождение дивидендной истории. Возобновление выплат после улучшения операционных показателей должно стать сильным катализатором для бумаги.

Ключевые риски

• Сильный рубль, «ястребиный» настрой мировых ЦБ. Как экспортер Полюс несет убытки от укрепления рубля. Кроме того, текущая «ястребиная» риторика мировых центробанков может оказать давление на цены на золото.

Основные изменения

Снижение прогнозов по ИПЦ и рублю — позитивно для финансовых прогнозов. С учетом пересмотренных макропрогнозов мы снизили прогнозы затрат Полюса и улучшили наши оценки прибыли.

Оценка и рекомендация

Целевая цена повышена в свете улучшения макропрогнозов. Наша целевая цена по DCF для PLZL увеличилась на 10% до 9 тыс. руб. за акцию (ранее 8 200 руб.). Следовательно, потенциал роста котировок составляет 19%, наша рекомендация — «Держать».

Полиметалл

Мы сохранили рекомендацию «Держать» по бумагам золотодобывающей компании Полиметалл, но существенно повысили целевую цену: на 52% до 500 руб. за акцию в свете ожидаемого ослабления рубля и снижения ИПЦ. Ожидается, что новые проекты, а также возобновление дивидендных выплат окажут поддержку бумаге.

Взгляд на компанию

Стабилизация каналов продаж после заметного снижения в I полугодии 2022 г. Как и Полюс, Полиметалл испытал существенное давление на продажи, после того как западные страны ввели ограничения в отношении крупных российских банков и золота. Однако компания, по всей видимости, справляется с трудностями благодаря новым клиентам, в основном из Азии, стран Ближнего Востока и Северной Африки. Мы ждем восстановления продаж компании в 2023 г.

Драйверы роста

• Запуск новых проектов. Компания активно развивает новые проекты по оптимизации/увеличению производственных мощностей (Амурский ГМК-2, Прогноз, Кутын, Ведуга и прочие) и таким образом рассчитывает увеличить производство металлов на горизонте нескольких лет. Это может стать драйвером роста бизнеса Полиметалла.

• Возобновление выплаты дивидендов. B последнее время компания отказывалась выплачивать дивиденды главным образом из-за затруднений в реализации и проблем с реструктуризацией бизнеса. Однако мы считаем, что дивиденды должны возобновиться после нормализации бизнеса.

Ключевые риски

• Сильный рубль. Когда рубль укрепляется, российский бизнес Полиметалла становится убыточным. Таким образом, финансовое положение компании улучшается по мере ослабления рубля.

Основные изменения

Снижение прогнозов по ИПЦ и рублю — позитивно для финансовых прогнозов. С учетом пересмотренных макропрогнозов мы снизили прогнозы затрат Полиметалла и улучшили наши оценки прибыли.

Оценка и рекомендация

Целевая цена повышена в свете улучшения макропрогнозов. Наша целевая цена по DCF для POLY повышена на 52% до 500 руб. за акцию (ранее 330 руб.). Следовательно, потенциал роста котировок превышает 30%, наша рекомендация — «Держать».

Алроса

Алроса по-прежнему находится в зоне переоцененности. Мы подтверждаем рекомендацию «Продавать», учитывая осторожность на мировом алмазном рынке, а также отсутствие прозрачности в компании, хотя и повышаем целевую цену на 30% до RUB 57 за акцию в свете улучшения макроэкономических прогнозов. Ключевые факторы давления на бумагу — снижение цен на алмазы и изменение потребительских предпочтений.

Взгляд на компанию

Все еще «черный ящик», пессимизм на алмазном рынке. Низкий уровень раскрытия информации наряду с тенденцией к падению цен на алмазы (-15% с конца марта) оправдывают рекомендацию «Продавать».

Драйверы роста

• Раскрытие информации о состоянии бизнеса. Мы считаем, что раскрытие любых показателей повысит доверие рынка к бумаге и может стать драйвером роста.

Ключевые риски

• Краткосрочные дивиденды под угрозой. Вероятное временное повышение НДПИ в I квартале 2023 г. создает риски для дивидендов и, по нашим оценкам, может снизить дивдоходность 2023 г. на 2 п.п.

• Цены на алмазы падают. Цены на алмазы по-прежнему падают на фоне глобальных экономических проблем. Мы не ожидаем резкого отскока по крайней мере в среднесрочном плане и отмечаем риски дальнейшего давления на цены.

• Вкусы тоже меняются — бриллианты могут выйти из моды. Мы отмечаем, что потребители отдают предпочтение впечатлениям (например, путешествиям), а не товарам, таким как бриллианты, в то время как последние в качестве мирового бренда могут оказаться под угрозой из-за рисков, связанных с «российским происхождением», и дальнейшего развития искусственных бриллиантов.

Основные изменения

Долгосрочные финансовые прогнозы пересмотрены на фоне улучшения макропрогнозов. Мы немного повысили долгосрочные финансовые оценки в нашей модели, главным образом из-за новых макроэкономических прогнозов, хотя и отмечаем сохраняющиеся риски на фоне значительной глобальной неопределенности.

Оценка и рекомендация

Целевая цена повышена на 30%, рекомендация «Продавать» сохраняется. Наша целевая цена для ALRS по DCF подскочила на 30% до 57 руб. за акцию (ранее 44 руб.) с потенциалом роста минус 6%.

Финансовый сектор

В фокусе раскрытие информации, дивиденды

2022 г. был весьма непростым для российского финансового сектора. Сразу несколько негативных факторов сказывались на деятельности банков: внеплановое повышение ключевой ставки ЦБ РФ до 20% в феврале, ускоренное увеличение резервов и волатильность на рынке ценных бумаг и валюты с введением санкций против крупнейших компаний.

ЦБ действовал проактивно: принял послабления (как в кризисном 2020 г. на фоне вспышки коронавируса) для поддержки финансового положения банков и ограничил публикацию отчетности — лишь несколько компаний недавно начали в сокращенном объеме раскрывать информацию.

Ситуация немного улучшилась во II полугодии 2022 г.: уровень ставок нормализовался, давление, связанное с формированием резервов и валютами, стабилизировалось. Так, ЦБ сообщил, что совокупные убытки банковского сектора за 11 месяцев 2022 г. сократились до 0,4 трлн с 1,5 трлн руб. в I полугодии 2022 г. Тем не менее в ЦБ считают, что некоторым банкам требуется дополнительный капитал — по недавней оценке, 0,7 трлн р

В 2023 г., на наш взгляд, макроэкономическая ситуация будет оставаться неблагоприятной, особенно в I полугодии 2023, первые признаки улучшений ждем в III квартале 2023. Тем не менее по прогнозам нашей макроэкономической команды ключевая ставка существенно не изменится с 7,5% в 2022 г.