Главное

Волатильность российского валютного рынка в уходящем году стала самой сильной после кризисного 2014 г., что обусловлено геополитикой. Несмотря на внешние и внутренние негативные факторы, рубль заканчивает 2022 в плюсе.

При этом быстрое восстановление российской валюты с исторических минимумов до семилетних вершин вполне сравнимо по скорости и неожиданности с предшествовавшим обвалом. В этом уникальность 2022 г., что обусловлено в первую очередь прекращением действия бюджетного правила и высокой экспортной выручкой.

Однако в следующем году конъюнктура рынка сырья, вероятно, продолжит ухудшаться из-за проблем глобальной экономики, поэтому рубль может показать планомерное ослабление. К тому же в рамках нового бюджетного правила вряд ли получится продавать валюту в случае существенного снижения нефтяных цен, что раньше в подобной ситуации защищало рубль от более серьезной просадки.

В деталях

В конце года рубль перешел к снижению, поскольку еще осенью стала постепенно слабеть поддержка со стороны ключевых факторов, которые обеспечивали стабильность его курса. Прежде всего это высокая экспортная выручка, быстро сокращающаяся из-за дешевеющего сырья, а также постепенно восстанавливающийся после весеннего провала импорт.

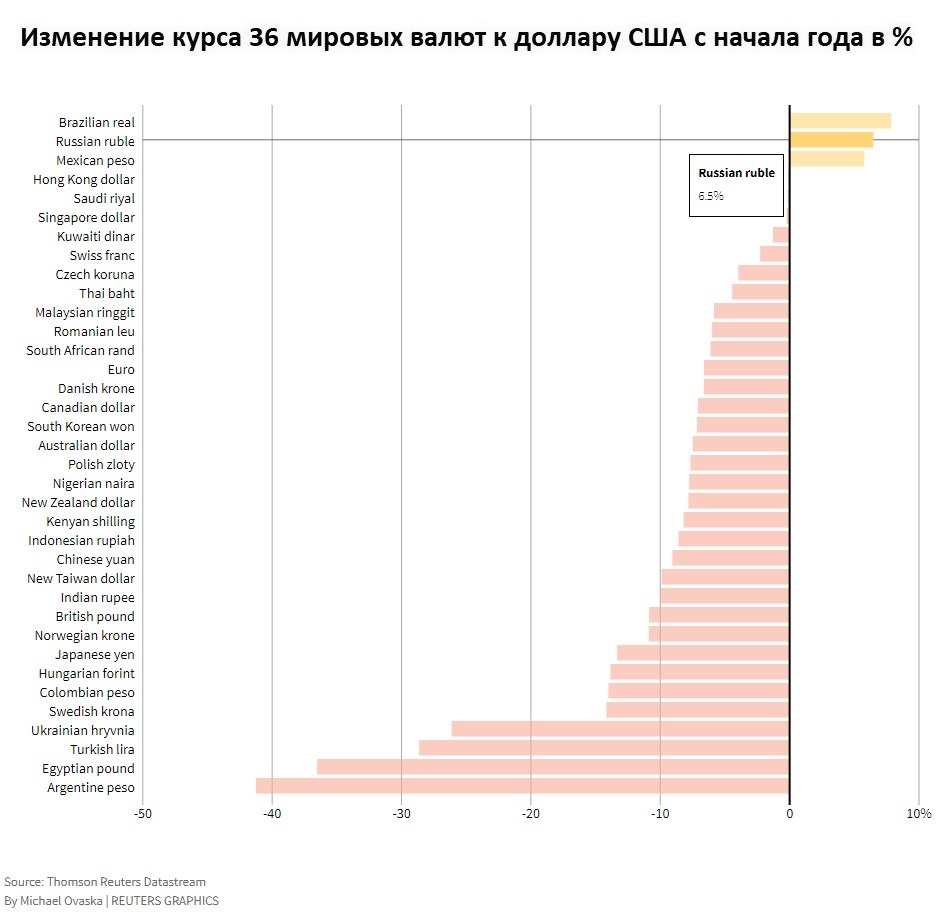

В декабре ситуация усугубилась традиционным для конца года увеличением спроса на иностранную валюту, что спровоцировало ускорение нисходящей динамики рубля. В результате после семи месяцев лидерства рубль опустился на вторую строчку в рейтинге 36 основных мировых валют по изменению их курса к доллару США с начала 2022 г.

Одним из знаковых событий года стал всплеск интереса к альтернативным валютам, и прежде всего к китайскому юаню. Кроме угрозы санкционных ограничений на операции с валютами недружественных стран, актуальность юаня возросла из-за переориентации внешнеторговых потоков на Восток, также связанной с геополитикой.

Обороты пары CNY/RUB периодически превышают некогда самую популярную пару USD/RUB, и на прошлой неделе установили очередной исторический рекорд. Относительно высоким спросом пользуется и гонконгский доллар, курс которого на мировом рынке привязан к американской валюте. Это делает его безопасной заменой доллару США.

Сырьевой фактор

Благоприятная конъюнктура сырьевого рынка первого полугодия сменилась устойчивым снижением котировок во втором. Основными причинами выступило ослабление геополитических страхов, а также ухудшение ситуации в мировой экономике.

Несмотря на эффективное регулирование рынка со стороны ОПЕК+, а также эмбарго и ценовой потолок на российскую нефть, нефтяные цены завершают 2022 около годовых минимумов, что также обусловлено высокими рисками рецессии в странах, являющихся основными потребителями сырья.

В наступающем году ситуация в мировой экономике может ухудшиться, так как инфляция остается высокой, заставляя центробанки ужесточать монетарную политику. К тому же сохранение процентных ставок даже на текущих уровнях будет постепенно усугублять экономические проблемы. Все это создает угрозу для долгосрочных перспектив рынка сырья.

Риски существенного снижения сырьевых цен, а главное — их длительного нахождения на более низких уровнях, являются главной угрозой для рубля в наступающем году. На фоне непростой геополитической обстановки и жестких санкций относительно дорогое сырье выступает чуть ли не единственной защитой рубля от быстрого обесценивания.

Регуляторный фактор

Осенью Банк России прекратил цикл быстрого снижения ключевой ставки, которая остается на уровне 7,5% с сентября. При этом еще в марте она находилась на 20-летнем максимуме в 20%. В конце февраля ее одномоментно повысили более чем в два раза в ответ на рыночную дестабилизацию из-за ухудшения геополитической обстановки.

Текущий уровень процентных ставок свидетельствует об относительно мягких денежно-кредитных условиях, что выступает одним из ключевых факторов слабости любой валюты.

Скорее всего, в 2023 г. ключевая ставка останется около 7,5% или будет умеренно повышена на фоне возможного ускорения инфляции. Уже на декабрьском заседании ЦБ отметил рост проинфляционных рисков, их преобладание над дезинфляционными. Кроме того, регулятор сообщил, что в случае дополнительного расширения бюджетного дефицита может потребоваться более жесткая денежно-кредитная политика для возвращения инфляции к цели в 2024 г. и ее поддержания вблизи 4% в дальнейшем.

Таким образом, в наступающем году монетарная политика Банка России будет по меньшей мере нейтральной в плане воздействия на рубль. Более вероятна поддержка со стороны этого фактора в случае ужесточения денежно-кредитных условий.

С 2023 г. начнет действовать новое бюджетное правило, в рамках которого могут возобновиться покупки валюты, в частности юаней. Однако его параметры намного мягче предыдущих, то есть эти операции будут проводиться только при цене нефти выше $70, и то, если экспорт останется около запланированного уровня, чему могут помешать санкции.

Основной риск для рубля заключается в том, что сейчас видится проблематичной продажа валюты в случае ухода котировок нефти ниже цены отсечки. От данного понятия в новом бюджетном правиле отказались, но этот уровень можно приблизительно рассчитать исходя из параметров правила и предполагаемого объема нефтяного экспорта. То есть в этом плане рубль лишается защиты со стороны Минфина в случае длительного ухудшения ситуации на нефтяном рынке.

Долговой рынок

Российский долговой рынок в уходящем году также испытал резкий всплеск волатильности из-за геополитики: котировки ОФЗ быстро восстановились после сильного провала. Индекс гособлигаций RGBI в марте опускался к минимальным с конца 2014 г. уровням, а уже в мае вернулся к значениям начала года.

Столь быстрая нормализация долгового рынка была вызвана активным снижением ключевой ставки. Доходности облигаций стремились к ее будущему уровню, поскольку ЦБ давал сигналы о вероятном дальнейшем смягчении монетарной политики.

Уже летом этот драйвер исчерпал себя на фоне ожидания паузы в снижении ключевой ставки. Поэтому, скорее всего, в 2023 г. постепенный рост доходностей (снижение котировок) продолжится на фоне вероятного ослабления рубля, ускорения инфляции и ужесточения денежно-кредитных условий. Правда, пока уровень повышения ключевой ставки и продолжительность ее сохранения на более высоком уровне видятся ограниченными, если не реализуются какие-либо геополитические или рыночные риски.

После конца февраля динамика гособлигаций почти полностью потеряла значимость для курса рубля, так как большинство нерезидентов остается отрезанным от долгового рынка. В наступающем году эта ситуация вряд ли существенно изменится.

Перспективы 2023

В целом наступающий год, скорее всего, будет для рубля не настолько волатильным, как 2022 г. Однако факторы, которые оказывали поддержку российской валюте, начали ослабевать еще полгода назад. Сейчас видно, что риски со стороны сырьевого рынка увеличиваются.

На фоне большой геополитической неопределенности, высоких санкционных рисков, а также постепенного усиления негативного влияния уже введенных санкций, рубль может ускорить снижение в случае дальнейшего ухудшения конъюнктуры сырьевого рынка.

С другой стороны, у ЦБ и властей уже есть отработанная и показавшая свою эффективность система мер по стабилизации валютного рынка, в том числе ужесточение валютных ограничений, которые постепенно смягчались с весны. Их возвращение способно предотвратить неконтролируемое обесценивание рубля. Даже просто осознание данного факта широким кругом участников валютного рынка выступает сдерживающим фактором, который предотвратит дестабилизацию.

Кроме того, наблюдавшийся в предыдущие месяцы курс рубля был завышенным с точки зрения доходов госбюджета и экспортеров. Это создавало все большие проблемы для некоторых системно значимых предприятий. Поэтому вряд ли власти станут противостоять дальнейшему ослаблению рубля до определенных уровней, если оно не будет слишком быстрым, что могло бы угрожать рыночной стабильности.

• Доллар США. Если ухудшение ситуации в мировой экономике не перерастет в новый серьезный кризис, и сырьевые цены ограничатся умеренным снижением, базовый сценарий предполагает, что пара USD/RUB в конце 2023 г. будет находиться в районе 71–72 руб. Однако в моменте нельзя исключать и движений выше 75 руб., особенно в случае серьезного провала российского экспорта без соответствующей компенсации со стороны роста нефтяных цен.

• Гонконгский доллар жестко привязан к курсу американского на мировом рынке. Поэтому у нас отыграть потенциальное ослабление рубля можно через дружественную пару HKD/RUB.

• Китайский юань. Если в 2023 г. на мировом рынке пара USD/CNY останется около текущего уровня 7, в базовом сценарии юань в конце следующего года может торговаться в диапазоне 10,2–10,3 руб.

Волатильность российского валютного рынка в уходящем году стала самой сильной после кризисного 2014 г., что обусловлено геополитикой. Несмотря на внешние и внутренние негативные факторы, рубль заканчивает 2022 в плюсе.

При этом быстрое восстановление российской валюты с исторических минимумов до семилетних вершин вполне сравнимо по скорости и неожиданности с предшествовавшим обвалом. В этом уникальность 2022 г., что обусловлено в первую очередь прекращением действия бюджетного правила и высокой экспортной выручкой.

Однако в следующем году конъюнктура рынка сырья, вероятно, продолжит ухудшаться из-за проблем глобальной экономики, поэтому рубль может показать планомерное ослабление. К тому же в рамках нового бюджетного правила вряд ли получится продавать валюту в случае существенного снижения нефтяных цен, что раньше в подобной ситуации защищало рубль от более серьезной просадки.

В деталях

В конце года рубль перешел к снижению, поскольку еще осенью стала постепенно слабеть поддержка со стороны ключевых факторов, которые обеспечивали стабильность его курса. Прежде всего это высокая экспортная выручка, быстро сокращающаяся из-за дешевеющего сырья, а также постепенно восстанавливающийся после весеннего провала импорт.

В декабре ситуация усугубилась традиционным для конца года увеличением спроса на иностранную валюту, что спровоцировало ускорение нисходящей динамики рубля. В результате после семи месяцев лидерства рубль опустился на вторую строчку в рейтинге 36 основных мировых валют по изменению их курса к доллару США с начала 2022 г.

Одним из знаковых событий года стал всплеск интереса к альтернативным валютам, и прежде всего к китайскому юаню. Кроме угрозы санкционных ограничений на операции с валютами недружественных стран, актуальность юаня возросла из-за переориентации внешнеторговых потоков на Восток, также связанной с геополитикой.

Обороты пары CNY/RUB периодически превышают некогда самую популярную пару USD/RUB, и на прошлой неделе установили очередной исторический рекорд. Относительно высоким спросом пользуется и гонконгский доллар, курс которого на мировом рынке привязан к американской валюте. Это делает его безопасной заменой доллару США.

Сырьевой фактор

Благоприятная конъюнктура сырьевого рынка первого полугодия сменилась устойчивым снижением котировок во втором. Основными причинами выступило ослабление геополитических страхов, а также ухудшение ситуации в мировой экономике.

Несмотря на эффективное регулирование рынка со стороны ОПЕК+, а также эмбарго и ценовой потолок на российскую нефть, нефтяные цены завершают 2022 около годовых минимумов, что также обусловлено высокими рисками рецессии в странах, являющихся основными потребителями сырья.

В наступающем году ситуация в мировой экономике может ухудшиться, так как инфляция остается высокой, заставляя центробанки ужесточать монетарную политику. К тому же сохранение процентных ставок даже на текущих уровнях будет постепенно усугублять экономические проблемы. Все это создает угрозу для долгосрочных перспектив рынка сырья.

Риски существенного снижения сырьевых цен, а главное — их длительного нахождения на более низких уровнях, являются главной угрозой для рубля в наступающем году. На фоне непростой геополитической обстановки и жестких санкций относительно дорогое сырье выступает чуть ли не единственной защитой рубля от быстрого обесценивания.

Регуляторный фактор

Осенью Банк России прекратил цикл быстрого снижения ключевой ставки, которая остается на уровне 7,5% с сентября. При этом еще в марте она находилась на 20-летнем максимуме в 20%. В конце февраля ее одномоментно повысили более чем в два раза в ответ на рыночную дестабилизацию из-за ухудшения геополитической обстановки.

Текущий уровень процентных ставок свидетельствует об относительно мягких денежно-кредитных условиях, что выступает одним из ключевых факторов слабости любой валюты.

Скорее всего, в 2023 г. ключевая ставка останется около 7,5% или будет умеренно повышена на фоне возможного ускорения инфляции. Уже на декабрьском заседании ЦБ отметил рост проинфляционных рисков, их преобладание над дезинфляционными. Кроме того, регулятор сообщил, что в случае дополнительного расширения бюджетного дефицита может потребоваться более жесткая денежно-кредитная политика для возвращения инфляции к цели в 2024 г. и ее поддержания вблизи 4% в дальнейшем.

Таким образом, в наступающем году монетарная политика Банка России будет по меньшей мере нейтральной в плане воздействия на рубль. Более вероятна поддержка со стороны этого фактора в случае ужесточения денежно-кредитных условий.

С 2023 г. начнет действовать новое бюджетное правило, в рамках которого могут возобновиться покупки валюты, в частности юаней. Однако его параметры намного мягче предыдущих, то есть эти операции будут проводиться только при цене нефти выше $70, и то, если экспорт останется около запланированного уровня, чему могут помешать санкции.

Основной риск для рубля заключается в том, что сейчас видится проблематичной продажа валюты в случае ухода котировок нефти ниже цены отсечки. От данного понятия в новом бюджетном правиле отказались, но этот уровень можно приблизительно рассчитать исходя из параметров правила и предполагаемого объема нефтяного экспорта. То есть в этом плане рубль лишается защиты со стороны Минфина в случае длительного ухудшения ситуации на нефтяном рынке.

Долговой рынок

Российский долговой рынок в уходящем году также испытал резкий всплеск волатильности из-за геополитики: котировки ОФЗ быстро восстановились после сильного провала. Индекс гособлигаций RGBI в марте опускался к минимальным с конца 2014 г. уровням, а уже в мае вернулся к значениям начала года.

Столь быстрая нормализация долгового рынка была вызвана активным снижением ключевой ставки. Доходности облигаций стремились к ее будущему уровню, поскольку ЦБ давал сигналы о вероятном дальнейшем смягчении монетарной политики.

Уже летом этот драйвер исчерпал себя на фоне ожидания паузы в снижении ключевой ставки. Поэтому, скорее всего, в 2023 г. постепенный рост доходностей (снижение котировок) продолжится на фоне вероятного ослабления рубля, ускорения инфляции и ужесточения денежно-кредитных условий. Правда, пока уровень повышения ключевой ставки и продолжительность ее сохранения на более высоком уровне видятся ограниченными, если не реализуются какие-либо геополитические или рыночные риски.

После конца февраля динамика гособлигаций почти полностью потеряла значимость для курса рубля, так как большинство нерезидентов остается отрезанным от долгового рынка. В наступающем году эта ситуация вряд ли существенно изменится.

Перспективы 2023

В целом наступающий год, скорее всего, будет для рубля не настолько волатильным, как 2022 г. Однако факторы, которые оказывали поддержку российской валюте, начали ослабевать еще полгода назад. Сейчас видно, что риски со стороны сырьевого рынка увеличиваются.

На фоне большой геополитической неопределенности, высоких санкционных рисков, а также постепенного усиления негативного влияния уже введенных санкций, рубль может ускорить снижение в случае дальнейшего ухудшения конъюнктуры сырьевого рынка.

С другой стороны, у ЦБ и властей уже есть отработанная и показавшая свою эффективность система мер по стабилизации валютного рынка, в том числе ужесточение валютных ограничений, которые постепенно смягчались с весны. Их возвращение способно предотвратить неконтролируемое обесценивание рубля. Даже просто осознание данного факта широким кругом участников валютного рынка выступает сдерживающим фактором, который предотвратит дестабилизацию.

Кроме того, наблюдавшийся в предыдущие месяцы курс рубля был завышенным с точки зрения доходов госбюджета и экспортеров. Это создавало все большие проблемы для некоторых системно значимых предприятий. Поэтому вряд ли власти станут противостоять дальнейшему ослаблению рубля до определенных уровней, если оно не будет слишком быстрым, что могло бы угрожать рыночной стабильности.

• Доллар США. Если ухудшение ситуации в мировой экономике не перерастет в новый серьезный кризис, и сырьевые цены ограничатся умеренным снижением, базовый сценарий предполагает, что пара USD/RUB в конце 2023 г. будет находиться в районе 71–72 руб. Однако в моменте нельзя исключать и движений выше 75 руб., особенно в случае серьезного провала российского экспорта без соответствующей компенсации со стороны роста нефтяных цен.

• Гонконгский доллар жестко привязан к курсу американского на мировом рынке. Поэтому у нас отыграть потенциальное ослабление рубля можно через дружественную пару HKD/RUB.

• Китайский юань. Если в 2023 г. на мировом рынке пара USD/CNY останется около текущего уровня 7, в базовом сценарии юань в конце следующего года может торговаться в диапазоне 10,2–10,3 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба