9 января 2023 Omega Global Кошкина Лика

Всю неделю поступали хорошие отчеты по экономике США.

Сильный отчет JOLTs, ADP, недельные заявки по безработице, удивительно сильный торговый баланс США…

ISM промышленности остался ниже водораздела рецессии, но индекс занятости в нем вырос выше водораздела рецессии.

Наступил день главного отчета по рынку труда США.

Ключевые компоненты отчета по рынку труда США за декабрь:

— Количество новых рабочих мест 223K против 200K прогноза, ревизия за два предыдущих месяца -28К: октябрь пересмотрен до 263К против 284К ранее, ноябрь до 256К против 263К ранее;

— Уровень безработицы U3 3,5% против 3,6% ранее (ревизия вниз с 3,7%);

— Уровень безработицы U6 6,5% против 6,7% ранее;

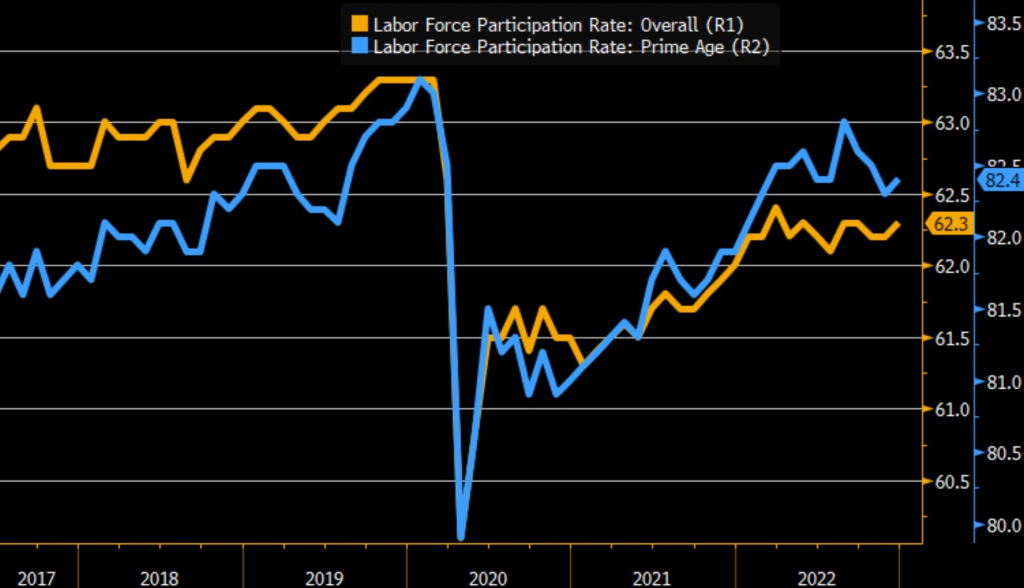

— Участие в рабочей силе 62,3% против 62,2% ранее (ревизия вверх с 62,1%);

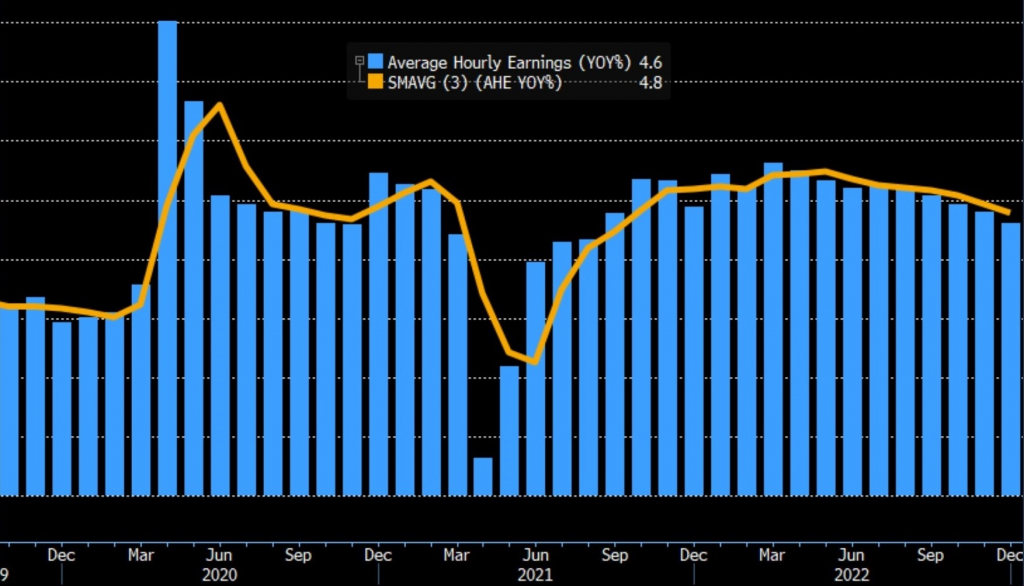

— Рост зарплат 0,3%мм 4,6%гг против 0,4%мм 4,8%гг (ревизия вниз с 0,6%мм 5,1%гг);

— Средняя продолжительность рабочей недели 34,3 против 34,4 ранее.

Нонфарм вышел идеально сильным, давно не было такого нонфарма, количество новых рабочих мест слегка превысило прогноз, но главный плюс отчета: рост участия в рабочей силе при одновременном падении уровней безработицы, такой корреляции ФРС обычно долго добивалась через снижение ставок и получалось сие долгими усилиями.

Причем рост участия в рабочей силе происходил в самой важной возвратной группе.

Зарплаты упали и в прошлом месяце была ревизия на понижение, но в целом остаются намного выше уровней, которые хочет Пауэлл (рост зарплат должен соответствовать росту инфляции 2,0%).

Конечно, рост зарплат разочаровал и, поскольку это инфляционная составляющая, беспокоящая ФРС, логична была коррекция вверх по фонде, золоту и вниз по доллару.

Но рынки настолько были шокированы падением уровней безработицы на фоне роста участия в рабочей силе, что реакция на замедление зарплат была слабой, а ближе к публикации ISM услуг рынки почти вернулись к уровням до нонфарма.

ISM услуг шокировал, заголовок рухнул ниже водораздела рецессии в 50 пунктов к уровням, которые за исключением Ковид, были при всех предыдущих рецессиях.

Но больше всего удивило, что основной причиной падения стал крах новых заказов со скоростью почти 11 пунктов за месяц.

В СМИ заговорили о том, что ФРС по истории всегда при таком падении ISM услуг США снижала ставки.

Эту тему начал Блумберг и её быстро разнесли по всем СМИ.

При этом банки, как и экономические советники Белого дома, говорят о том, что данные не сходятся, нонфарм отвергает рецессию.

На самом деле, когда PMI (неподвластные Белому дому) несколько месяцев рисуют рост ниже плинтуса, а аналогичный ISM (подвластный Белому дому) рисует рост экономики, сравнимый с периодом расцвета – все это дурно пахнет.

Как я писала ранее, Байден мог до выборов рисовать хорошую экономическую картинку, а теперь потихоньку разматывает клубок обратно, следующим может стать рынок труда.

Но показать такое падение ISM услуг после такого роста, не последовательно снижая данные, а сразу – нужно быть полным идиотом, все экономисты мира будут изучать отчеты ISM под лупой.

Я ещё делаю скидку на плохую погоду США в декабре, но ни в комментах к ISM ни в СМИ не видела упоминания об этом.

Что дальше?

ФРС пока не готов разворачиваться.

Бостик, видя все данные, говорит о важности розничных продаж для определения размера повышения ставки на 0,25% или 0,50% 1 февраля, а он центрист.

Джордж откровенно ястребиная, но так было всегда, её волнует вторая волна инфляции (повторение 1970х).

Все зависит от команды из Белого дома, а поскольку предвыборная гонка уже на носу, то и до Байдена скоро дойдет, что пора разворачивать экономику в рост, т.е. ФРС должна завершить цикл повышения ставок.

Первой ласточкой уже стал экономический советник Белого дома, заявивший о мягкой посадке экономики США, ранее об этом говорил только ФРС, а Белый дом видел процветающую экономику.

Первое веское слово скажет минфин США Йеллен, но для неё рынок труда на первом месте, поэтому в данном случае набатом к развороту ФРС станет отрицательный нонфарм.

Важны данные США, инфляция CPI 12 января – понятно, но розничные продажи выходят на первый план, падение на 3-5% по месяцу стало бы лучшим отрезвляющим снадобьем.

Но если розничные продажи США не падают камнем – нас ждет ещё одно ралли, но в другую сторону, тогда разворота ФРС не произойдет на февральском заседании, сие будет в марте.

Да и не будет ФРС разворачиваться резко, просто скажет, что решение о повышении ставки на 0,25% будет приниматься на каждом заседании в зависимости от данных, данные плохие – не повышают ставку, хорошие данные – могут повысит.

Такой разворот ФРС принесет только краткосрочную радость рынкам.

По ВА/ТА:

— Евродоллар.

Мне не нравится альтернативный сценарий, тем более что при рецессии в США экономике Еврозоны придет полная *опа как стране-экспортеру, но пока деваться некуда.

Ставлю под лоем дня 4 волну, жду 5ю в район 1,08й с последующим падением в 1,02-1,03ю.

В ближайшие дни жду коррекцию вниз по евродоллару, фунтдоллару и прочему, что выросло сегодня, хорошо если она будет тройкой, дабы купить, а не очередным импульсом, ибо последнее отобьет охоту покупать евродоллар.

— S&P500.

Пошел по базовому варианту в соответствии с сезонностью.

Но по ФА повод для радости сомнителен если ФРС не объявит о завершении цикла повышения ставок, а пока можно говорить только о паузе после получения нового распоряжения от Белого дома (которого пока не было).

Сильный отчет JOLTs, ADP, недельные заявки по безработице, удивительно сильный торговый баланс США…

ISM промышленности остался ниже водораздела рецессии, но индекс занятости в нем вырос выше водораздела рецессии.

Наступил день главного отчета по рынку труда США.

Ключевые компоненты отчета по рынку труда США за декабрь:

— Количество новых рабочих мест 223K против 200K прогноза, ревизия за два предыдущих месяца -28К: октябрь пересмотрен до 263К против 284К ранее, ноябрь до 256К против 263К ранее;

— Уровень безработицы U3 3,5% против 3,6% ранее (ревизия вниз с 3,7%);

— Уровень безработицы U6 6,5% против 6,7% ранее;

— Участие в рабочей силе 62,3% против 62,2% ранее (ревизия вверх с 62,1%);

— Рост зарплат 0,3%мм 4,6%гг против 0,4%мм 4,8%гг (ревизия вниз с 0,6%мм 5,1%гг);

— Средняя продолжительность рабочей недели 34,3 против 34,4 ранее.

Нонфарм вышел идеально сильным, давно не было такого нонфарма, количество новых рабочих мест слегка превысило прогноз, но главный плюс отчета: рост участия в рабочей силе при одновременном падении уровней безработицы, такой корреляции ФРС обычно долго добивалась через снижение ставок и получалось сие долгими усилиями.

Причем рост участия в рабочей силе происходил в самой важной возвратной группе.

Зарплаты упали и в прошлом месяце была ревизия на понижение, но в целом остаются намного выше уровней, которые хочет Пауэлл (рост зарплат должен соответствовать росту инфляции 2,0%).

Конечно, рост зарплат разочаровал и, поскольку это инфляционная составляющая, беспокоящая ФРС, логична была коррекция вверх по фонде, золоту и вниз по доллару.

Но рынки настолько были шокированы падением уровней безработицы на фоне роста участия в рабочей силе, что реакция на замедление зарплат была слабой, а ближе к публикации ISM услуг рынки почти вернулись к уровням до нонфарма.

ISM услуг шокировал, заголовок рухнул ниже водораздела рецессии в 50 пунктов к уровням, которые за исключением Ковид, были при всех предыдущих рецессиях.

Но больше всего удивило, что основной причиной падения стал крах новых заказов со скоростью почти 11 пунктов за месяц.

В СМИ заговорили о том, что ФРС по истории всегда при таком падении ISM услуг США снижала ставки.

Эту тему начал Блумберг и её быстро разнесли по всем СМИ.

При этом банки, как и экономические советники Белого дома, говорят о том, что данные не сходятся, нонфарм отвергает рецессию.

На самом деле, когда PMI (неподвластные Белому дому) несколько месяцев рисуют рост ниже плинтуса, а аналогичный ISM (подвластный Белому дому) рисует рост экономики, сравнимый с периодом расцвета – все это дурно пахнет.

Как я писала ранее, Байден мог до выборов рисовать хорошую экономическую картинку, а теперь потихоньку разматывает клубок обратно, следующим может стать рынок труда.

Но показать такое падение ISM услуг после такого роста, не последовательно снижая данные, а сразу – нужно быть полным идиотом, все экономисты мира будут изучать отчеты ISM под лупой.

Я ещё делаю скидку на плохую погоду США в декабре, но ни в комментах к ISM ни в СМИ не видела упоминания об этом.

Что дальше?

ФРС пока не готов разворачиваться.

Бостик, видя все данные, говорит о важности розничных продаж для определения размера повышения ставки на 0,25% или 0,50% 1 февраля, а он центрист.

Джордж откровенно ястребиная, но так было всегда, её волнует вторая волна инфляции (повторение 1970х).

Все зависит от команды из Белого дома, а поскольку предвыборная гонка уже на носу, то и до Байдена скоро дойдет, что пора разворачивать экономику в рост, т.е. ФРС должна завершить цикл повышения ставок.

Первой ласточкой уже стал экономический советник Белого дома, заявивший о мягкой посадке экономики США, ранее об этом говорил только ФРС, а Белый дом видел процветающую экономику.

Первое веское слово скажет минфин США Йеллен, но для неё рынок труда на первом месте, поэтому в данном случае набатом к развороту ФРС станет отрицательный нонфарм.

Важны данные США, инфляция CPI 12 января – понятно, но розничные продажи выходят на первый план, падение на 3-5% по месяцу стало бы лучшим отрезвляющим снадобьем.

Но если розничные продажи США не падают камнем – нас ждет ещё одно ралли, но в другую сторону, тогда разворота ФРС не произойдет на февральском заседании, сие будет в марте.

Да и не будет ФРС разворачиваться резко, просто скажет, что решение о повышении ставки на 0,25% будет приниматься на каждом заседании в зависимости от данных, данные плохие – не повышают ставку, хорошие данные – могут повысит.

Такой разворот ФРС принесет только краткосрочную радость рынкам.

По ВА/ТА:

— Евродоллар.

Мне не нравится альтернативный сценарий, тем более что при рецессии в США экономике Еврозоны придет полная *опа как стране-экспортеру, но пока деваться некуда.

Ставлю под лоем дня 4 волну, жду 5ю в район 1,08й с последующим падением в 1,02-1,03ю.

В ближайшие дни жду коррекцию вниз по евродоллару, фунтдоллару и прочему, что выросло сегодня, хорошо если она будет тройкой, дабы купить, а не очередным импульсом, ибо последнее отобьет охоту покупать евродоллар.

— S&P500.

Пошел по базовому варианту в соответствии с сезонностью.

Но по ФА повод для радости сомнителен если ФРС не объявит о завершении цикла повышения ставок, а пока можно говорить только о паузе после получения нового распоряжения от Белого дома (которого пока не было).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба