16 января 2023 T-Investments Валюх Николай

Инфляция в Штатах снизилась до минимума с октября 2021 года. Инвесторы ждут, что ФРС уже в этом году смягчит свою жесткую политику, из-за которой пострадали рынки акций и облигаций. Тем временем Федрезерв менять свой курс не планирует: слишком дорого обошлось преждевременное смягчение в семидесятых.

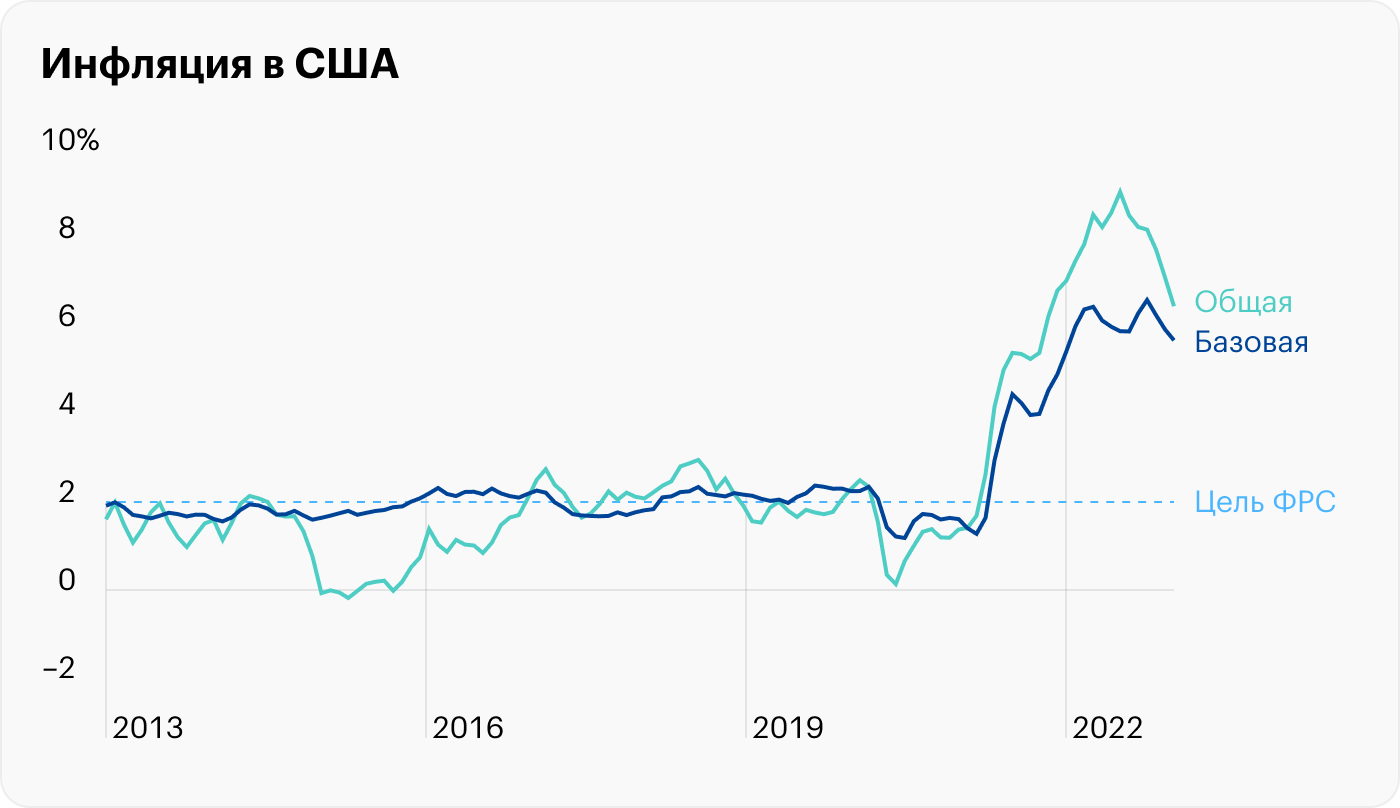

Штаты преодолели пик инфляции

12 января опубликовали данные по инфляции за декабрь, которые полностью совпали с прогнозом аналитиков. В годовом выражении потребительские цены увеличились на 6,5%, что заметно меньше рекордных 9,1%. Цены без учета еды и энергии выросли на 5,7%. Рост потребительских цен замедляется с июня, и с каждым отчетом появляется уверенность в том, что Штаты преодолели пик инфляции.

Инфляция упала за счет цен на энергию

Прежде всего инфляция в США упала за счет цен на энергию: бензин, электричество и газ. Также дезинфляция есть в товарах: больше нет дефицита, который случился из-за сбоев в цепочках поставок. Теперь основной источник инфляции в США — это аренда жилья, которая занимает весомую долю в индексе цен.

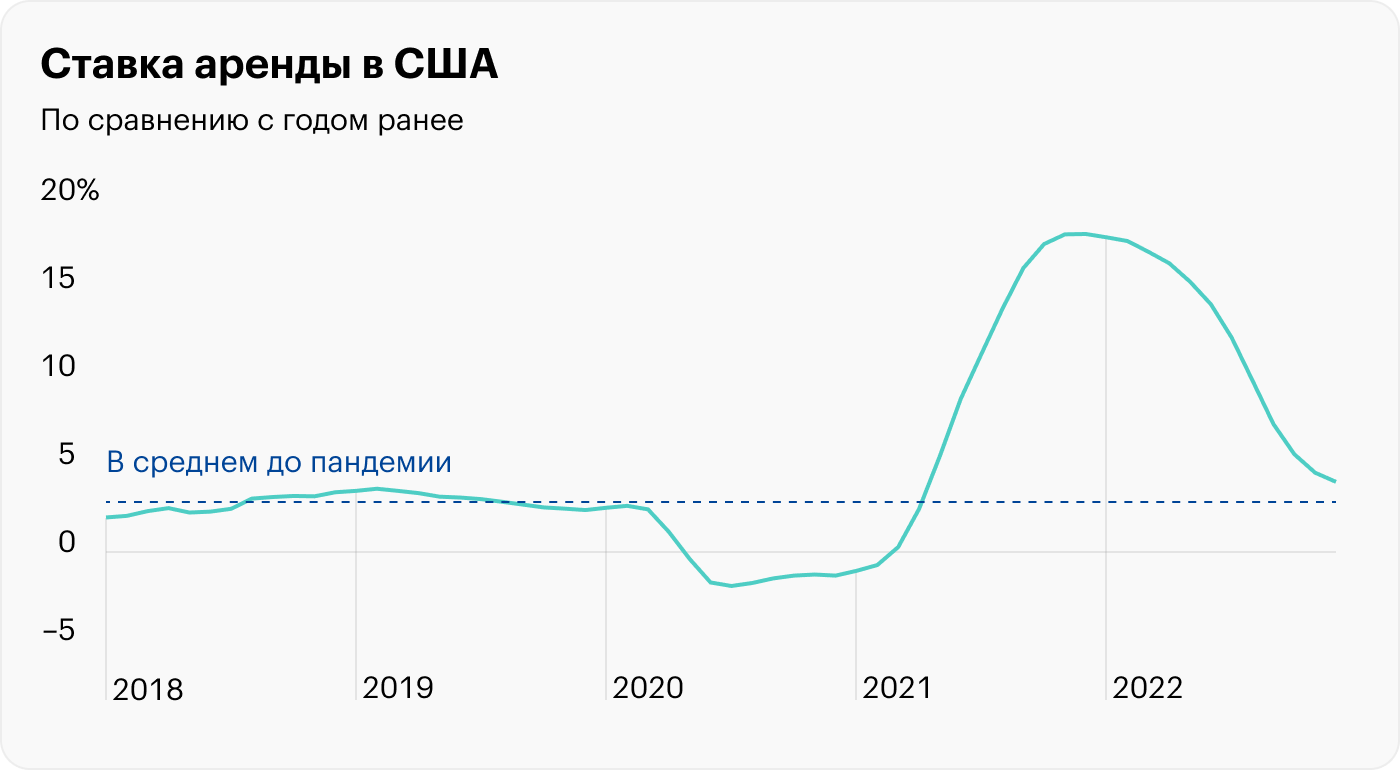

Аренда станет дезинфляционным фактором

Аренда жилья, которую учитывает бюро статистики, дорожает исключительно из-за особенностей подсчета. Фактически инфляция в аренде снижается уже год: с 18% в конце 2021 до 4% в конце 2022. Официальная статистика реагирует на фактические изменения с задержкой, и скоро аренда станет дезинфляционным фактором.

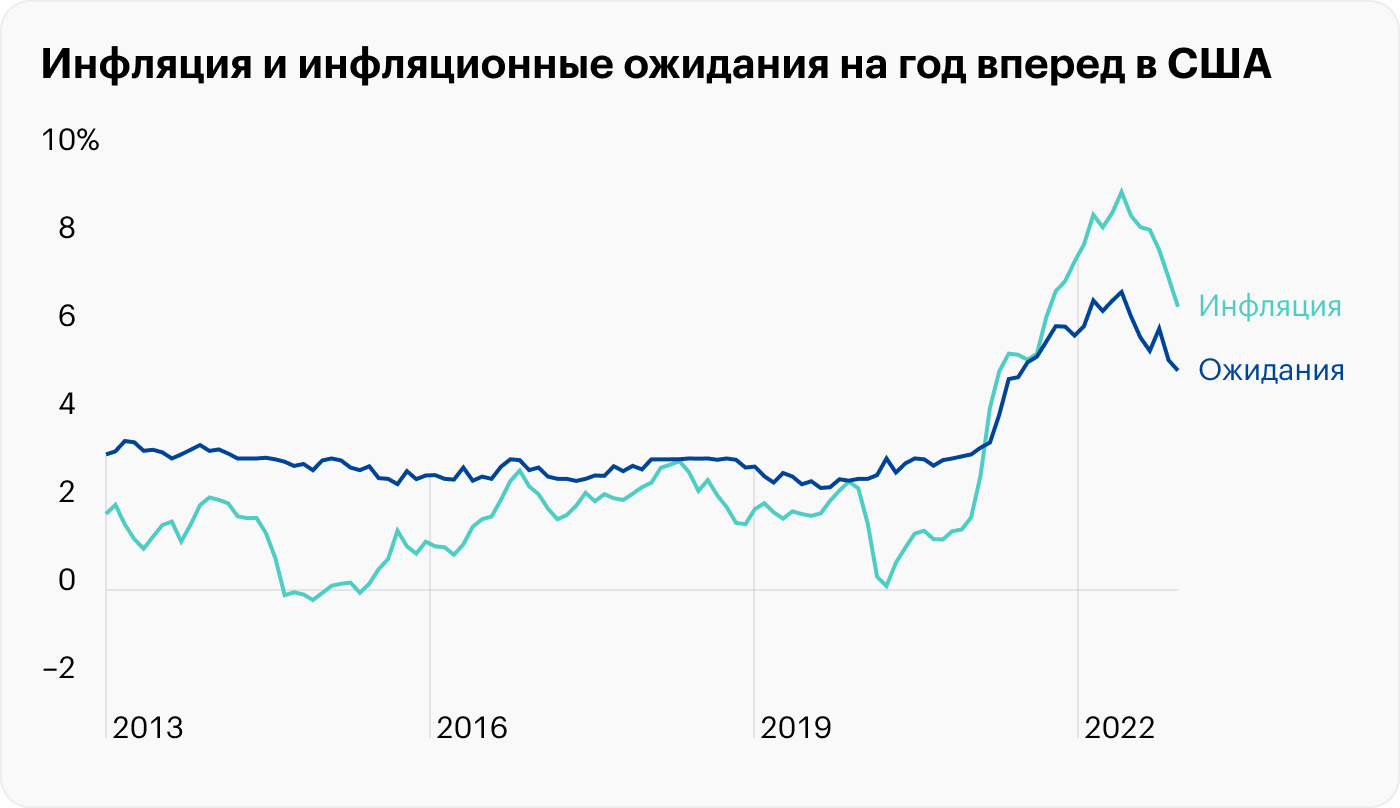

Инфляционные ожидания снизились

Важнейший показатель, за которым пристально следит ФРС: инфляционные ожидания потребителей на год вперед снизились с пиковых 6,8% в июне до 5% в декабре. И это еще один аргумент в пользу того, что инфляция в Штатах продолжит падать.

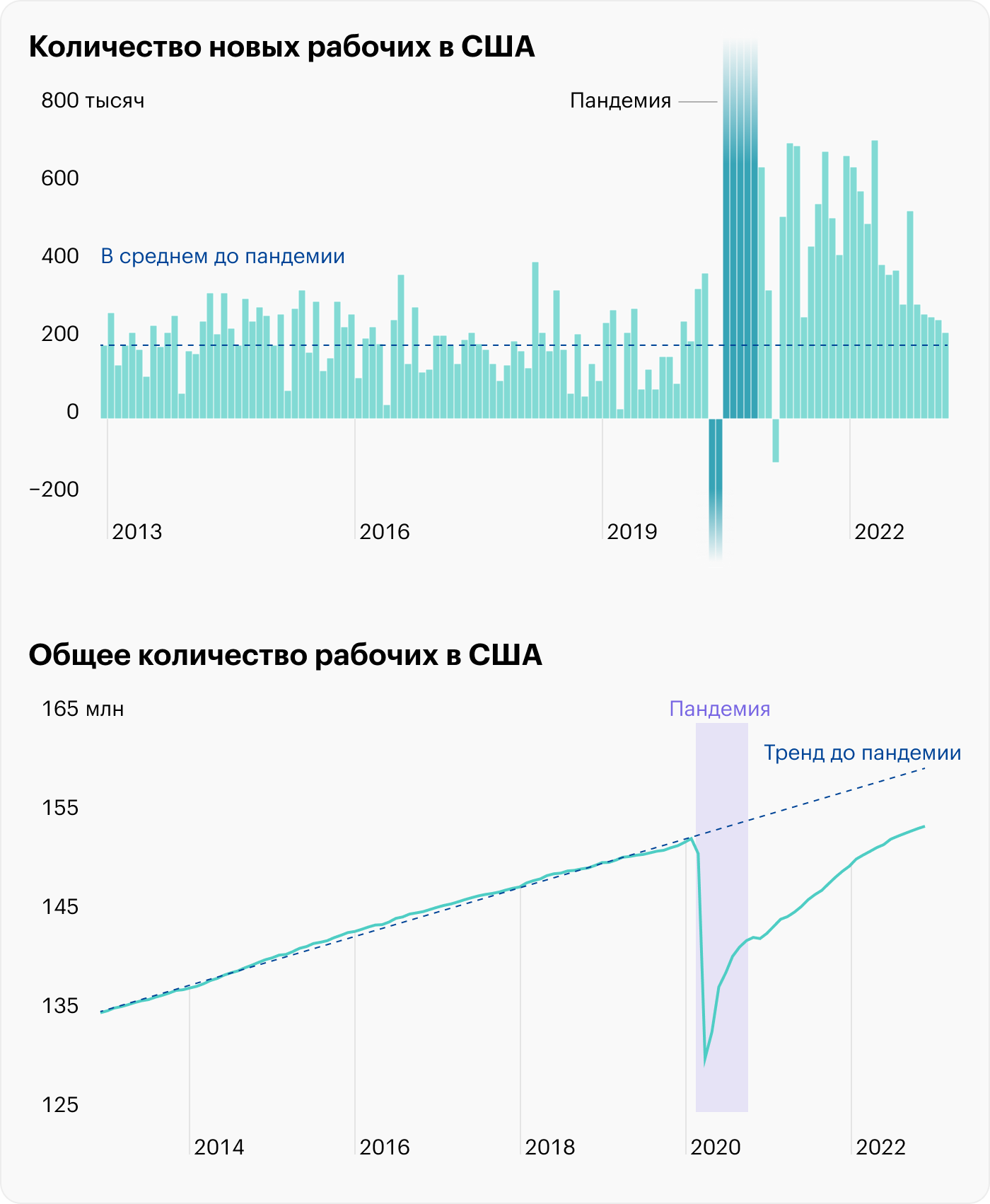

Рынок труда перекошен в сторону соискателя

Другой источник инфляции — это рынок труда. Он пока еще перекошен в сторону соискателя, но охлаждается под натиском ФРС: в декабре на работу приняли 223 тысячи человек, что близко к среднему допандемическому уровню в 199 тысяч.

При этом общее число занятых ненамного выше допандемического уровня. Скорее всего, в ближайшие месяцы число новых работников продолжит падать: в Штатах минимальная за полвека безработица в 3,5% и найти рабочую силу не так просто.

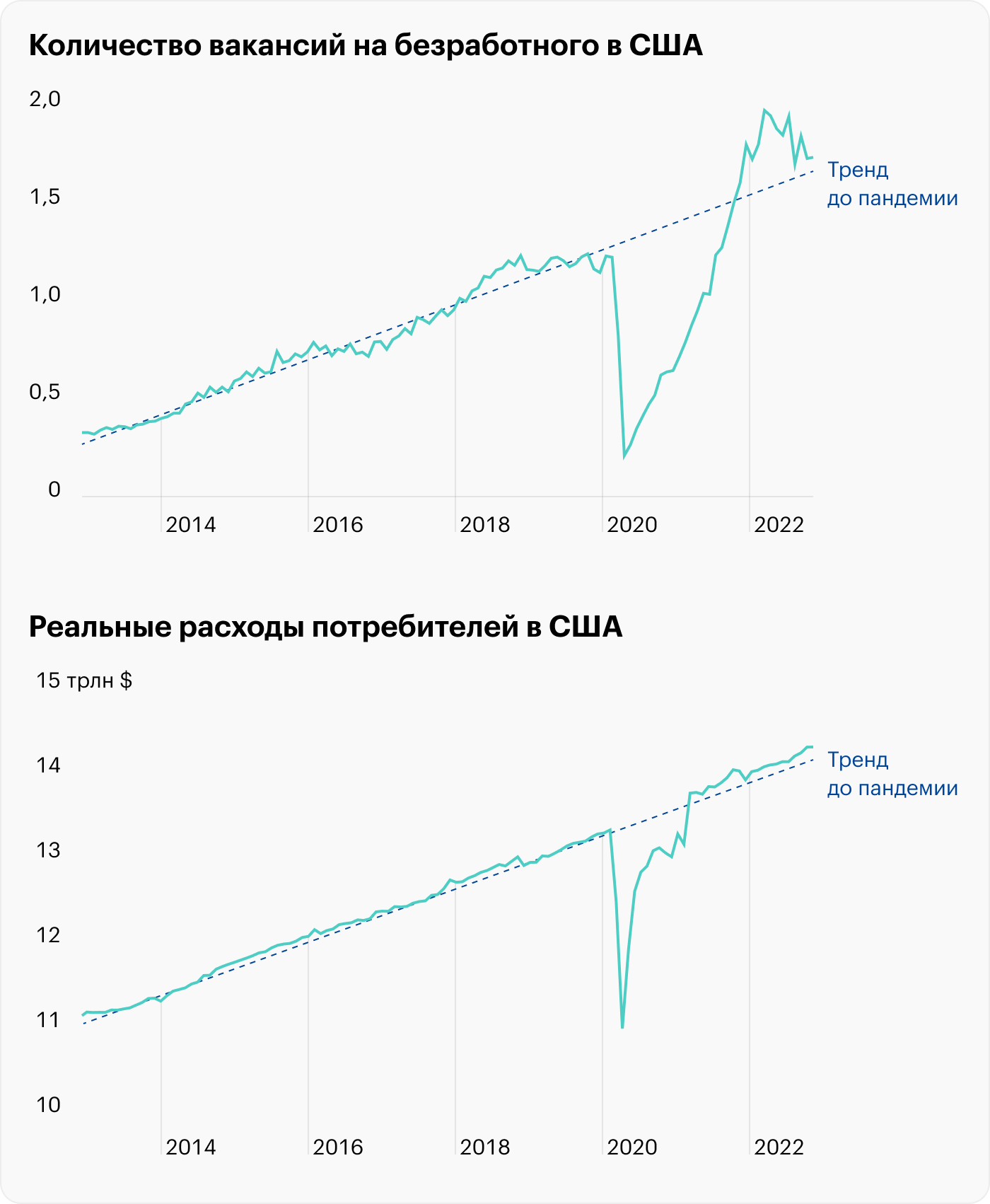

Американцы не хотят снижать расходы

Несмотря на небольшое охлаждение, количество вакансий по-прежнему превышает количество безработных: 10,5 против 5,7 млн. Бизнес призывает людей на работу не из добрых намерений, а чтобы удовлетворить сумасшедший потребительский спрос: американцы не хотят снижать расходы и свободных рук на рынке труда не хватает.

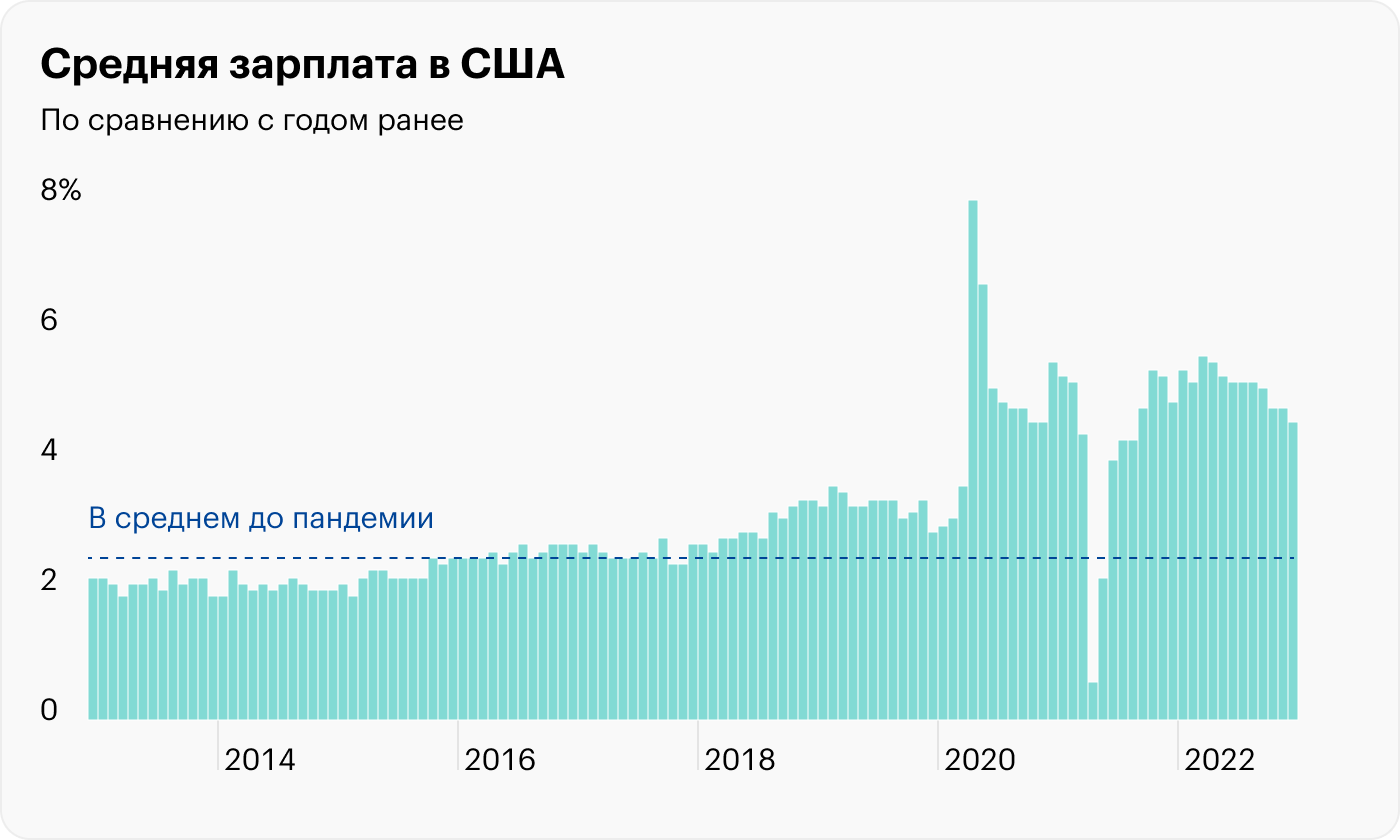

Рост зарплат замедлился

Главная причина, почему Федрезерв намерен замедлить рынок труда, — это быстрый рост зарплат. Чтобы привлечь сотрудников, компании вынуждены повышать зарплату, а это поддерживает инфляцию. В декабре рост зарплат замедлился до 4,6% — именно это и желает увидеть регулятор, хотя ему еще предстоит поработать, чтобы опустить показатель на докризисный уровень.

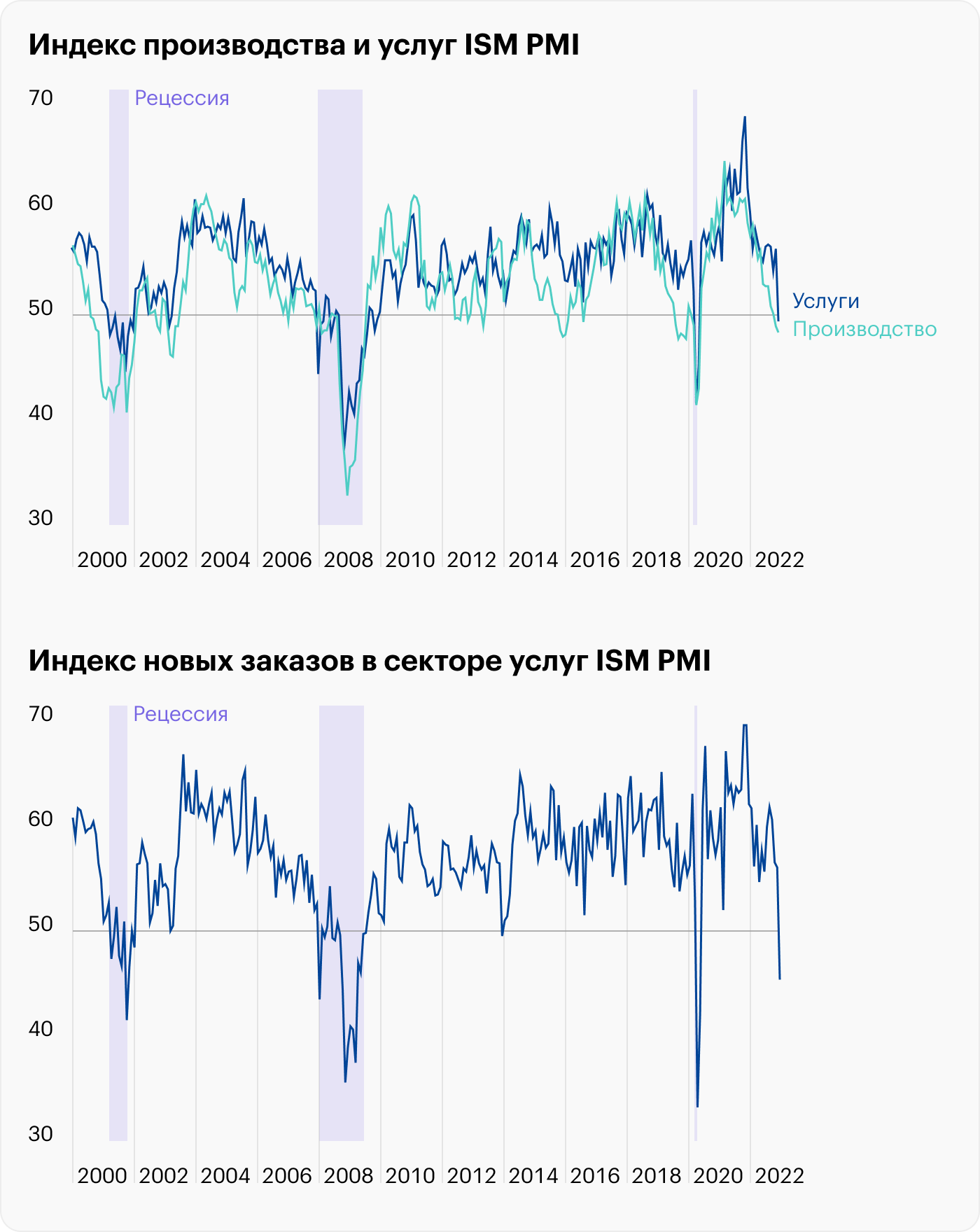

Экономика откликается на жесткую политику ФРС

Не только рынок труда, но и вся экономика откликается на жесткую политику ФРС. В декабре производственный PMI оказался второй раз подряд ниже 50 — в зоне спада — после 29 месяцев роста. Не лучше ситуация с индексом услуг, который обвалился после 30 месяцев роста. Особенно страшно выглядит обвал новых заказов, которые опустились в зону рецессии.

ФРС намерена повышать ставку

Несмотря на явный спад инфляции, ФРС планирует и дальше поднимать процентную ставку с текущих 4,5%. Регулятор считает, что преждевременное смягчение политики приведет к новому витку инфляции.

Инвесторы же заверениям чиновников не верят: S&P 500 почти вернулся на уровень в 4 тысячи пунктов, а доходность казначейских десятилеток упала до 3,5%. Рынки ожидают смягчения политики ФРС во второй половине 2023 года, но регулятор убеждает в обратном. Вот что говорили чиновники в последнее время.

Эстер Джордж: «Необходимо поднять ставку выше 5% и удерживать ее там, пока не появятся однозначные признаки возврата инфляции к 2%».

Мишель Боуман: «Мы рассчитываем вернуть инфляцию к 2%. Нам предстоит много работы, и мы продолжим повышать ставку. Это сопряжено с рисками и издержками, но издержки устойчивой инфляции еще больше. В семидесятых политики рано перешли к смягчению — пришлось снова повышать ставку, что привело к рецессии».

Рафаэль Бостик: «ФРС не станет преждевременно заявлять о победе. Мы должны придерживаться курса: поднимать ставку и держать ее на высоком уровне».

Нил Кашкари: «Стоит по-прежнему повышать ставку на следующих заседаниях, пока мы не убедимся, что инфляция прошла пик. Затем будет уместно удерживать ставку на ограничительном уровне в 5,4% какое-то время. Перейти к смягчению стоит после того, как мы увидим, что инфляция возвращается к 2%. Опыт семидесятых оказался дорогостоящей ошибкой».

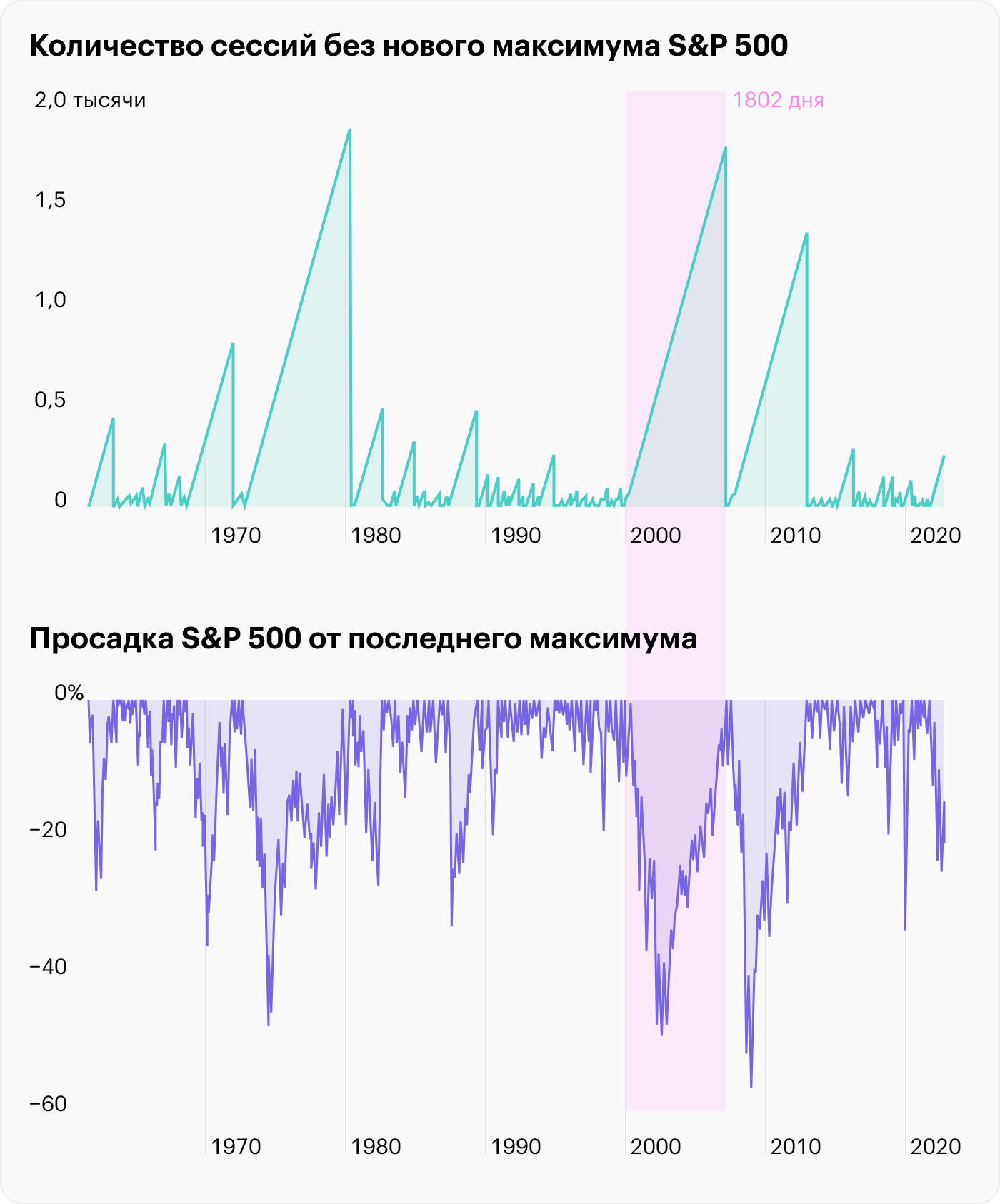

На восстановление рынка могут уйти годы

Своими действиями и заявлениями Федрезерв весь прошлый год давил на рынок: в последний раз S&P 500 показал максимум 3 января 2022 года. С тех пор минуло 257 торговых дней, и вот такая затяжная просадка — абсолютно не то, к чему привыкли инвесторы в последние годы. При этом опыт семидесятых и нулевых подсказывает, что на восстановление к максимумам у рынка может уйти десятилетие.

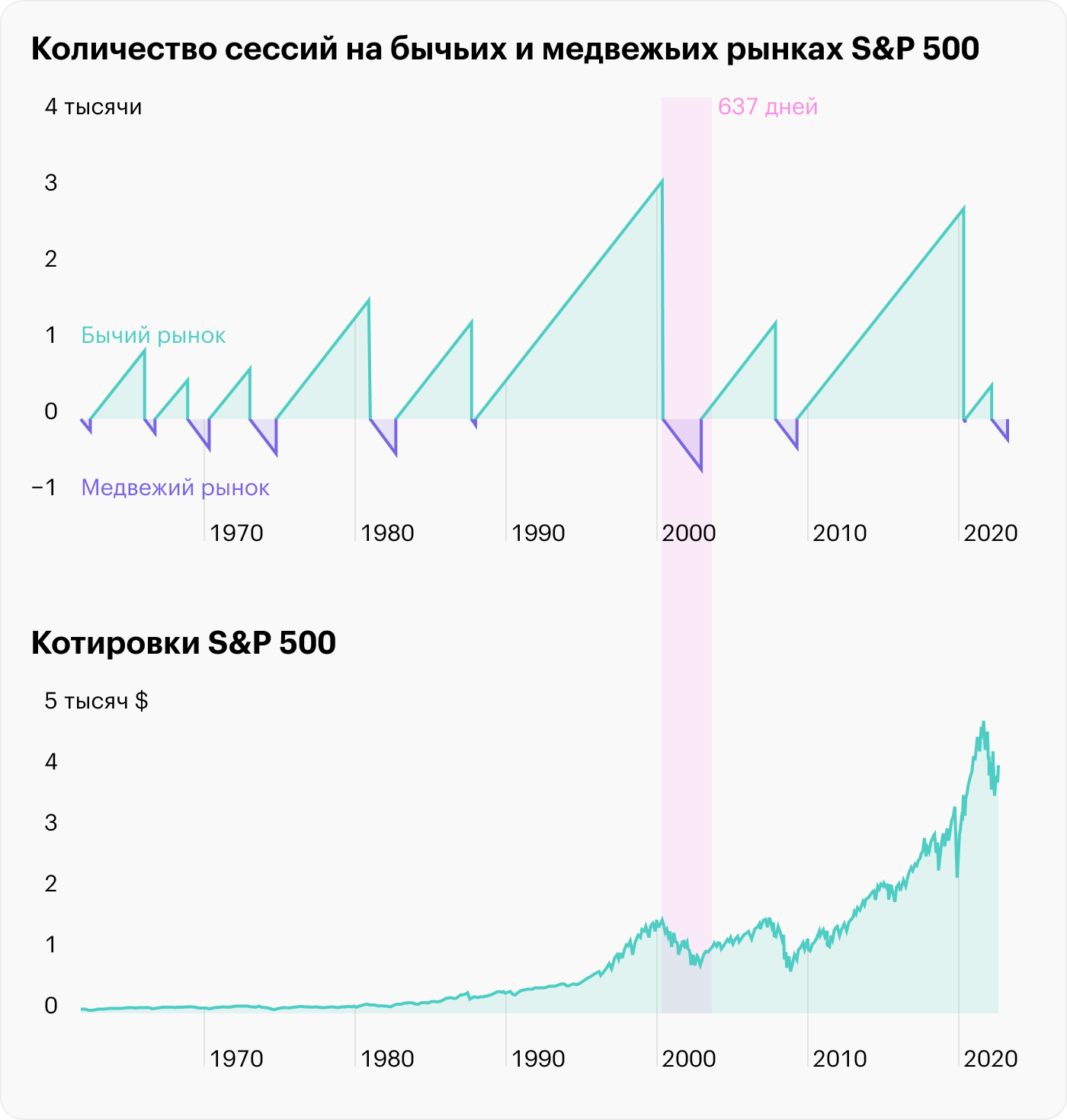

Медвежьи рынки короче бычьих

Взгляд на ту же проблему глазами оптимиста: большую часть времени рынок акций США растет, а медвежьи рынки несоизмеримо коротки по сравнению с бычьими.

Если же объединить этот и предыдущий графики, то получится следующее: медвежьи рынки импульсивны и непродолжительны, но акциям могут потребоваться годы роста, чтобы вернуться к своим последним максимумам. Отсюда следует очевидный вывод: иногда разумно усреднять позицию, чтобы портфель раньше вышел в зеленую зону.

Штаты преодолели пик инфляции

12 января опубликовали данные по инфляции за декабрь, которые полностью совпали с прогнозом аналитиков. В годовом выражении потребительские цены увеличились на 6,5%, что заметно меньше рекордных 9,1%. Цены без учета еды и энергии выросли на 5,7%. Рост потребительских цен замедляется с июня, и с каждым отчетом появляется уверенность в том, что Штаты преодолели пик инфляции.

Инфляция упала за счет цен на энергию

Прежде всего инфляция в США упала за счет цен на энергию: бензин, электричество и газ. Также дезинфляция есть в товарах: больше нет дефицита, который случился из-за сбоев в цепочках поставок. Теперь основной источник инфляции в США — это аренда жилья, которая занимает весомую долю в индексе цен.

Аренда станет дезинфляционным фактором

Аренда жилья, которую учитывает бюро статистики, дорожает исключительно из-за особенностей подсчета. Фактически инфляция в аренде снижается уже год: с 18% в конце 2021 до 4% в конце 2022. Официальная статистика реагирует на фактические изменения с задержкой, и скоро аренда станет дезинфляционным фактором.

Инфляционные ожидания снизились

Важнейший показатель, за которым пристально следит ФРС: инфляционные ожидания потребителей на год вперед снизились с пиковых 6,8% в июне до 5% в декабре. И это еще один аргумент в пользу того, что инфляция в Штатах продолжит падать.

Рынок труда перекошен в сторону соискателя

Другой источник инфляции — это рынок труда. Он пока еще перекошен в сторону соискателя, но охлаждается под натиском ФРС: в декабре на работу приняли 223 тысячи человек, что близко к среднему допандемическому уровню в 199 тысяч.

При этом общее число занятых ненамного выше допандемического уровня. Скорее всего, в ближайшие месяцы число новых работников продолжит падать: в Штатах минимальная за полвека безработица в 3,5% и найти рабочую силу не так просто.

Американцы не хотят снижать расходы

Несмотря на небольшое охлаждение, количество вакансий по-прежнему превышает количество безработных: 10,5 против 5,7 млн. Бизнес призывает людей на работу не из добрых намерений, а чтобы удовлетворить сумасшедший потребительский спрос: американцы не хотят снижать расходы и свободных рук на рынке труда не хватает.

Рост зарплат замедлился

Главная причина, почему Федрезерв намерен замедлить рынок труда, — это быстрый рост зарплат. Чтобы привлечь сотрудников, компании вынуждены повышать зарплату, а это поддерживает инфляцию. В декабре рост зарплат замедлился до 4,6% — именно это и желает увидеть регулятор, хотя ему еще предстоит поработать, чтобы опустить показатель на докризисный уровень.

Экономика откликается на жесткую политику ФРС

Не только рынок труда, но и вся экономика откликается на жесткую политику ФРС. В декабре производственный PMI оказался второй раз подряд ниже 50 — в зоне спада — после 29 месяцев роста. Не лучше ситуация с индексом услуг, который обвалился после 30 месяцев роста. Особенно страшно выглядит обвал новых заказов, которые опустились в зону рецессии.

ФРС намерена повышать ставку

Несмотря на явный спад инфляции, ФРС планирует и дальше поднимать процентную ставку с текущих 4,5%. Регулятор считает, что преждевременное смягчение политики приведет к новому витку инфляции.

Инвесторы же заверениям чиновников не верят: S&P 500 почти вернулся на уровень в 4 тысячи пунктов, а доходность казначейских десятилеток упала до 3,5%. Рынки ожидают смягчения политики ФРС во второй половине 2023 года, но регулятор убеждает в обратном. Вот что говорили чиновники в последнее время.

Эстер Джордж: «Необходимо поднять ставку выше 5% и удерживать ее там, пока не появятся однозначные признаки возврата инфляции к 2%».

Мишель Боуман: «Мы рассчитываем вернуть инфляцию к 2%. Нам предстоит много работы, и мы продолжим повышать ставку. Это сопряжено с рисками и издержками, но издержки устойчивой инфляции еще больше. В семидесятых политики рано перешли к смягчению — пришлось снова повышать ставку, что привело к рецессии».

Рафаэль Бостик: «ФРС не станет преждевременно заявлять о победе. Мы должны придерживаться курса: поднимать ставку и держать ее на высоком уровне».

Нил Кашкари: «Стоит по-прежнему повышать ставку на следующих заседаниях, пока мы не убедимся, что инфляция прошла пик. Затем будет уместно удерживать ставку на ограничительном уровне в 5,4% какое-то время. Перейти к смягчению стоит после того, как мы увидим, что инфляция возвращается к 2%. Опыт семидесятых оказался дорогостоящей ошибкой».

На восстановление рынка могут уйти годы

Своими действиями и заявлениями Федрезерв весь прошлый год давил на рынок: в последний раз S&P 500 показал максимум 3 января 2022 года. С тех пор минуло 257 торговых дней, и вот такая затяжная просадка — абсолютно не то, к чему привыкли инвесторы в последние годы. При этом опыт семидесятых и нулевых подсказывает, что на восстановление к максимумам у рынка может уйти десятилетие.

Медвежьи рынки короче бычьих

Взгляд на ту же проблему глазами оптимиста: большую часть времени рынок акций США растет, а медвежьи рынки несоизмеримо коротки по сравнению с бычьими.

Если же объединить этот и предыдущий графики, то получится следующее: медвежьи рынки импульсивны и непродолжительны, но акциям могут потребоваться годы роста, чтобы вернуться к своим последним максимумам. Отсюда следует очевидный вывод: иногда разумно усреднять позицию, чтобы портфель раньше вышел в зеленую зону.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба