13 февраля 2023 | Газпром нефть

Начнём сначала и постепенно выясним, к чему это она устойчива

«Газпром нефть» — вертикально-интегрированная нефтяная компания, основные виды деятельности которой — разведка и разработка месторождений нефти и газа, нефтепереработка, а также производство и сбыт нефтепродуктов.

Крупнейший акционер «Газпром нефти» — ПАО «Газпром» (95,68% акций). Остальные акции находятся во free float(свободном обращении). Не смотря на то, что количество акций в свободном обращении кажется слишком малым, акции являются высоколиквидными.

💡Если у основного акционера компании более 95% акций, то он может принудительно выкупить оставшиеся акции и провести делистинг. Однако! Газпром неоднократно заявлял о планах провести SPO Газпромнефти (публичное размещение акций, которые принадлежат уже существующим акционерам). Это бы решило сразу две проблемы: успокоило бы инвесторов касательно риска делистинга и позволило бы Газпромнефти войти в Индекс Мосбиржи ( её там нет как раз из-за низкого free float)

❗️К самому главному — структуре выручки

Структура позволит нам понять, какой % от выручки находится под риском. Точней, какой % от выручки УЖЕ пришлось перенаправлять из-за тех же рисков (отказ Европы от рос. нефти, санкции, эмбарго). Напомню, что отчетности от компании, после годового отчета за 2021г, мы так и не дождались. А уже, на минуточку, прошел целый год.

📌Выручка за 2021г составила 3,068 трлн рублей. По сегментам:

Продажа нефти — 931,3 млрд р. (30,35%)

Продажа нефтепродуктов — 1,988 трлн р. (64,8%)

Продажа газа — 52млрд р. (1,7%)

Прочие продажи — 96,6 млрд р. (3,15%)

📌Реализовано на внутреннем рынке:

Продажа нефти — 158,59 млрд р. (17% от всех продаж нефти)

Продажа нефтепродуктов — 1,255 трлн р. (63% от всех продаж нефтепродуктов)

Продажа газа — 51,8 млрд р. (99,6% от всего проданного газа)

Прочие продажи — 78,4 млрд р. (81,2% приходится на РФ)

✔️По итогу, на продажи в РФ приходилось 1,544 трлн рублей. Это 50,3% от всей выручки. На страны СНГ — 5,1% от выручки.

👆Т.е. 55,4% от выручки в любом случае остались в безопасности. На самом деле больше, ведь компания поставляла нефть не только в Европу и СНГ, а еще и в Азию. Выходит, на экспорт без СНГ приходилось 44,6% выручки. Газпромнефть не раскрывает экспортные направления и доли. Тем не менее, даже если на экспорт в западные страны приходилось около 50% от всего экспорта (как и весь экспорт нефти из РФ на запад), то это всего лишь 25% от всей выручки компании. И они ведь не исчезли, а большая часть была перенаправлена в Азию.

К тому же, у Газпромнефти самая высокая доля экспорта по премиальным каналам (с умеренным дисконтом): доступ к трубопроводу ВСТО (Восточная Сибирь — Тихий Океан), собственный порт «Ворота Арктики», и месторождение на шельфе «Приразломное».

И вернемся к доле продаж нефтепродуктов в выручке компании. Ведь это направление как раз и приносит наибольшую прибыль. Газпромнефть — лидер среди крупных нефтяных компаний по доле нефтепродуктов в выручке (даже в 2020г. цены на нефтепродукты были стабильны). Она составляет почти 65%.

✅Поэтому, Газпромнефть — самая устойчивая компания в секторе. Ориентирована на внутренний рынок (более 2000 АЗС в РФ), экспортирует по премиальным каналам(с умеренным дисконтом), доля Европы в выручке была не велика и самая крупная доля в выручке приходится на нефтепродукты(самая высокая маржинальность)

❗️В чем же главные риски?

📌В России с 2019 года действует демпферный механизм на нефтепродукты. Он рассчитывается по разнице между экспортной стоимостью топлива и индикативной внутренней ценой (обозначена законодательно). Если эта разница положительная, а экспорт становится выгоднее поставок на внутренний рынок, то государство платит нефтяным компаниям, если разница отрицательная — нефтяники платят в бюджет.

👆По сообщениям СМИ, ведущееся обсуждение налоговых поправок затрагивает и демпфирующий механизм. Чтоб лучше понимать, о каких цифрах идёт речь:

Выплаты из российского бюджета нефтяным компаниям по топливному демпферу по итогам 2022 года составили 2,16 трлн рублей. В 2021 году соответствующие выплаты равнялись 674,5 млрд рублей. В 2020 году из-за рыночной конъюнктуры нефтяники заплатили в бюджет по топливному демпферу 356,6 млрд рублей. В 2019 году бюджет заплатил нефтяным компаниям по демпферу 282,2 млрд рублей.

✔️Отмена или корректировка демпфера является существенным риском для Газпромнефти.

📌Правительство РФ внесло в Госдуму законопроект, уточняющий механизм определения цены нефти Urals для расчета налогов.

При расчете налогов дисконт в цене на Urals к цене на нефть Brent будет ограничен $25–34/барр., следует из документа и пояснительной записки к нему, опубликованных в электронной базе нижней палаты парламента.

Уточненный механизм будет применяться при расчете налога на добычу полезных ископаемых (НДПИ), налога на дополнительный доход, акциза на нефтяное сырье, а также при расчете параметров демпфера в нефтяной отрасли.

Согласно тексту документа, если цена нефти Urals, рассчитанная по действующему законодательству, в апреле окажется меньше цены нефти Brent более чем на $34/барр., то для целей налогообложения ее цена принимается в размере цены Brent минус $34/барр. В мае дисконт установлен на уровне $31/барр. (при аналогичном условии, т. е. если Urals будет дешевле Brent более чем на $31/барр.), в июне – $28/барр., с 1 июля – $25/барр.

👆Т.е. неважно за сколько компании продают нефть. Если дешево, то налоги нужно платить от цены на Brent минус фиксированный дисконт(уменьшающийся от месяца к месяцу), а если вдруг продали дороже — то платите по полной.

✔️Это еще один риск. Тем не менее, доля продажи сырой нефти у компании не велика, в отличии от других крупных нефтяных компаний. В особенности от тех, у кого нет доступа к премиальным каналам и которым приходится продавать с наибольшим дисконтом.

❗️Давайте теперь проведём фундаментальный анализ компании, чтобы понять состояние дел.

Из отчета за 2021г:

📍Активы: 4,96 трлн рублей

Средний рост за 5 лет составил — 14%, за 3 года — 12%, за год — 16.5%

📍Обязательства: 2,42 трлн рублей

📍Собственный капитал: 2,54 трлн рублей

📍Общий долг: 734 млрд рублей

📍Денежные средства: 573 млрд рублей

📍Чистый долг: 161 млрд рублей

📌Рассмотрим долговую нагрузку подробней.

📍Debt Ratio - 0.49 (до 0,5 — оптимально, приемлемо не более 0.70)

(Обязательства поделить на активы)

---

📍Debt/Equity - 0.95 (до 1.0 — оптимально)

(обязательства поделить на собственный капитал)

---

📍Debt/EBITDA - 0.74 (до 2.0 — приемлемо)

(долг поделить на прибыль до вычета налогов, процентных платежей и амортизации)

---

📍Net Debt/EBITDA - 0.16 (до 2.0 — приемлемо)

(чистый долг поделить на прибыль до вычета налогов, процентных платежей и амортизации)

👆Долговая нагрузка на конец 2021г находилась на приемлемом уровне. На данный момент еще и наверняка улучшилась.

📌Доходы и рентабельность

🟩Выручка по итогу 2021г составила 3,068 трлн рублей, что на 53,5% выше предыдущего года(но здесь дело в том, что 2020г. — это год пандемии и сравнивать с ним не очень правильно). Средний темп роста выручки за 3 года — 11%, за 5 лет — 18%. Но и здесь на картину повлиял 2020г.

🟩Чистая прибыль составила 519,36 млрд рублей. Это не только на 430% больше, чем в 2020г, но и на 23% больше 2019 года.

🟩Свободный денежный поток — 500 млрд рублей.

Мультипликаторы рентабельности (чем выше — тем лучше)

📍ROE(Return on Equity) — 20,46%

(рентабельность собственного капитала=чистая прибыль поделить на собственный капитал и умножить на 100)

---

📍ROA(Return on Assets) — 10,47%

(рентабельность активов=чистая прибыль поделить на активы и умножить на 100)

---

📍Operating margin — 18,29%

(операционная рентабельность=операционная прибыль поделить на выручку и умножить на 100)

---

📍Net margin — 16,93%

(чистая рентабельность=чистая прибыль поделить на выручку и умножить на 100)

👆Рентабельность на отличном уровне. Для сравнения, Operating Margin Лукойла — 10.38%, Башнефти — 13.41%, Роснефти — 17.17%, Татнефти — 20.29%.

💡Хотел бы добавить, что CAPEX/Выручка (процент капитальных затрат от выручки) в 2021г составляет всего 15,4% при 4,6% у Лукойла, 10% у Татнефти и 12% у Роснефти. Это говорит о том, что компания вкладывает в поддержание и развитие деятельности больше остальных лидеров отрасли. А значит и больших улучшений результатов стоит ждать именно от неё.

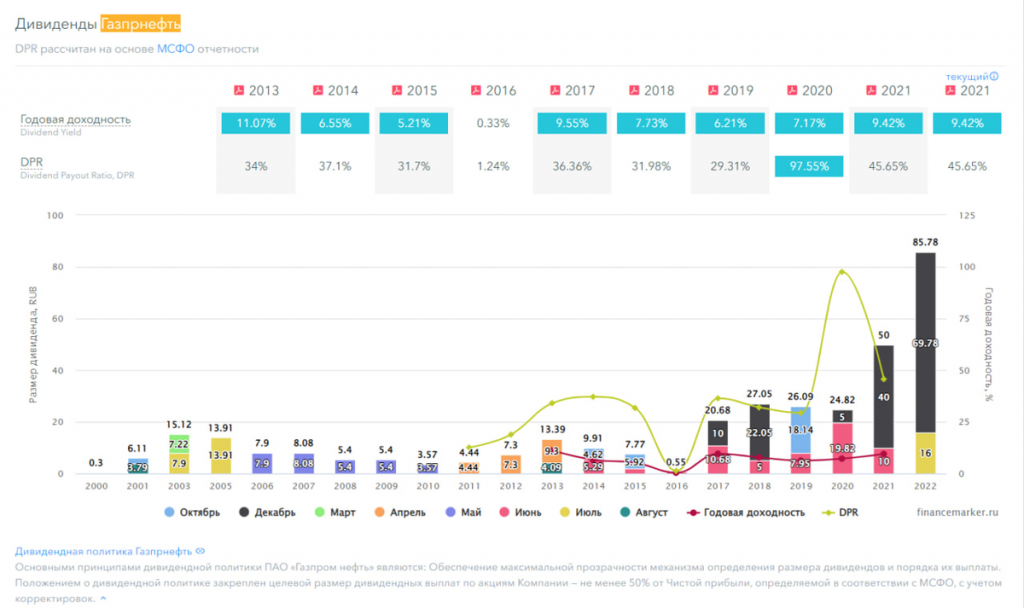

📌Дивиденды

Не сказал бы, что можно ожидать таких же высоких дивидендов и в 2023г. Причиной этому как дисконт, так и возросшие логистические издержки. И не стоит забывать про повышенные налоги. А последний квартал 2022г был худшим за весь год, если судить по средней цене на нефть + дисконт и низкому курсу доллара. Так что и особо щедрых дивидендов по итогу 2022г также ждать не стоит.

НО! Это не значит, что дивидендов не будет. Особенно учитывая тот факт, что материнской компании деньги просто необходимы — они обязательно будут. Согласно дивидендной политике — как минимум 50% от чистой прибыли.

💡Если предположить, что чистая прибыль по итогу 2023г будет хотя бы 400 млрд руб. (на 100 млрд меньше, чем в 2021г), то дивиденды составят 43р на акцию. Это слишком грубое предположение, но меньше я даже представить не могу🤷🏻♂️

📌Сколько же это всё стоит? Посмотрим на мультипликаторы исходя из сегодняшний цены акций и прибыли за 2021г. Далее, чем ниже — тем лучше

📍P/E - 4.06 (ср. за 5 лет, но без 2020г — 4.8)

(цена акций(капитализация) поделить на прибыль)

—

📍P/B - 0.80 (ср. за 5 лет — 0.82)

(капитализация поделить на собственный капитал)

—

📍P/S - 0.67 (ср. за 5 лет — 0.71)

(капитализация поделить на выручку)

—

📍EV/EBITDA - 2.23

(реальная стоимость(капитализация+долги) поделить на прибыль до вычета налогов, процентных платежей и амортизации)

—

📍P/FCF - 4.08

(капитализация поделить на свободный денежный поток)

👆Если сравнить со средними значениями мультипликаторов за 5 лет(без неудачного года пандемии, чтобы не искажать результат), то сразу становится ясно — ни о каком дисконте речь не идёт. Акции компании стоят также, как и ранее. P/E конкурентов: Роснефть — 4.21, Лукойл — 3.51, Татнефть — 3.06. Как я писал в обзоре компании Роснефть — она лучше всех справляется с текущими трудностями, т.е. логика здесь ясна. Дешевле всех оценена Татнефть, но это потому что она более других чувствительна к планируемому изменению налогообложения (фиксированному дисконту от Brent, который ежемесячно уменьшается) и к отмене или корректировке демпфера. Но опять же, рынок живёт ожиданиями. А значит, когда эти изменения вступят в силу — акции Татнефти ждёт разворот. Такова уж логика фондового рынка.

📍Справедливая стоимость акций по средней див. доходности рос. рынка составляет 430 р. за акцию (если взять грубые прогнозы по чистой прибыли на 2023г)

📍Средняя усредненная цена по каждой компании составляет:

Газпромнефть — 352р(-18%), Роснефть — 372р(+6% к текущим), Лукойл — 4975р(+26,9%), Татнефть — 330р(+3%).

👆Эти цифры нам говорят о явной переоценке Газпромнефти относительно других компаний. Это не значит, что её акции стоят ДОРОГО. Скорей лишь, что другие компании оценены дешевле.

Не инвестиционная рекомендация, лишь моё мнение

✅Не могу сказать, что акции переоценены. Нет, они торгуются по вполне справедливой цене и для долгосрочного инвестора она вполне приемлема. Большим плюсом является потребность материнской компании в дивидендах от дочек для переориентации экспорта. Да и на налоги Газпрому деньги нужны в том числе. Поэтому, Газпромнефть — это дивидендная история. Да и будем объективны — хорошая же компания с рентабельным бизнесом. Другой вопрос в том, что хочется взять подешевле — ведь тогда можно рассчитывать на большую прибыль. Сейчас на повестке дня вопросы налогообложения, результат которых может дать еще одну возможность купить акции дешевле. Ниже 400р. за акцию считаю дисконтом.

«Газпром нефть» — вертикально-интегрированная нефтяная компания, основные виды деятельности которой — разведка и разработка месторождений нефти и газа, нефтепереработка, а также производство и сбыт нефтепродуктов.

Крупнейший акционер «Газпром нефти» — ПАО «Газпром» (95,68% акций). Остальные акции находятся во free float(свободном обращении). Не смотря на то, что количество акций в свободном обращении кажется слишком малым, акции являются высоколиквидными.

💡Если у основного акционера компании более 95% акций, то он может принудительно выкупить оставшиеся акции и провести делистинг. Однако! Газпром неоднократно заявлял о планах провести SPO Газпромнефти (публичное размещение акций, которые принадлежат уже существующим акционерам). Это бы решило сразу две проблемы: успокоило бы инвесторов касательно риска делистинга и позволило бы Газпромнефти войти в Индекс Мосбиржи ( её там нет как раз из-за низкого free float)

❗️К самому главному — структуре выручки

Структура позволит нам понять, какой % от выручки находится под риском. Точней, какой % от выручки УЖЕ пришлось перенаправлять из-за тех же рисков (отказ Европы от рос. нефти, санкции, эмбарго). Напомню, что отчетности от компании, после годового отчета за 2021г, мы так и не дождались. А уже, на минуточку, прошел целый год.

📌Выручка за 2021г составила 3,068 трлн рублей. По сегментам:

Продажа нефти — 931,3 млрд р. (30,35%)

Продажа нефтепродуктов — 1,988 трлн р. (64,8%)

Продажа газа — 52млрд р. (1,7%)

Прочие продажи — 96,6 млрд р. (3,15%)

📌Реализовано на внутреннем рынке:

Продажа нефти — 158,59 млрд р. (17% от всех продаж нефти)

Продажа нефтепродуктов — 1,255 трлн р. (63% от всех продаж нефтепродуктов)

Продажа газа — 51,8 млрд р. (99,6% от всего проданного газа)

Прочие продажи — 78,4 млрд р. (81,2% приходится на РФ)

✔️По итогу, на продажи в РФ приходилось 1,544 трлн рублей. Это 50,3% от всей выручки. На страны СНГ — 5,1% от выручки.

👆Т.е. 55,4% от выручки в любом случае остались в безопасности. На самом деле больше, ведь компания поставляла нефть не только в Европу и СНГ, а еще и в Азию. Выходит, на экспорт без СНГ приходилось 44,6% выручки. Газпромнефть не раскрывает экспортные направления и доли. Тем не менее, даже если на экспорт в западные страны приходилось около 50% от всего экспорта (как и весь экспорт нефти из РФ на запад), то это всего лишь 25% от всей выручки компании. И они ведь не исчезли, а большая часть была перенаправлена в Азию.

К тому же, у Газпромнефти самая высокая доля экспорта по премиальным каналам (с умеренным дисконтом): доступ к трубопроводу ВСТО (Восточная Сибирь — Тихий Океан), собственный порт «Ворота Арктики», и месторождение на шельфе «Приразломное».

И вернемся к доле продаж нефтепродуктов в выручке компании. Ведь это направление как раз и приносит наибольшую прибыль. Газпромнефть — лидер среди крупных нефтяных компаний по доле нефтепродуктов в выручке (даже в 2020г. цены на нефтепродукты были стабильны). Она составляет почти 65%.

✅Поэтому, Газпромнефть — самая устойчивая компания в секторе. Ориентирована на внутренний рынок (более 2000 АЗС в РФ), экспортирует по премиальным каналам(с умеренным дисконтом), доля Европы в выручке была не велика и самая крупная доля в выручке приходится на нефтепродукты(самая высокая маржинальность)

❗️В чем же главные риски?

📌В России с 2019 года действует демпферный механизм на нефтепродукты. Он рассчитывается по разнице между экспортной стоимостью топлива и индикативной внутренней ценой (обозначена законодательно). Если эта разница положительная, а экспорт становится выгоднее поставок на внутренний рынок, то государство платит нефтяным компаниям, если разница отрицательная — нефтяники платят в бюджет.

👆По сообщениям СМИ, ведущееся обсуждение налоговых поправок затрагивает и демпфирующий механизм. Чтоб лучше понимать, о каких цифрах идёт речь:

Выплаты из российского бюджета нефтяным компаниям по топливному демпферу по итогам 2022 года составили 2,16 трлн рублей. В 2021 году соответствующие выплаты равнялись 674,5 млрд рублей. В 2020 году из-за рыночной конъюнктуры нефтяники заплатили в бюджет по топливному демпферу 356,6 млрд рублей. В 2019 году бюджет заплатил нефтяным компаниям по демпферу 282,2 млрд рублей.

✔️Отмена или корректировка демпфера является существенным риском для Газпромнефти.

📌Правительство РФ внесло в Госдуму законопроект, уточняющий механизм определения цены нефти Urals для расчета налогов.

При расчете налогов дисконт в цене на Urals к цене на нефть Brent будет ограничен $25–34/барр., следует из документа и пояснительной записки к нему, опубликованных в электронной базе нижней палаты парламента.

Уточненный механизм будет применяться при расчете налога на добычу полезных ископаемых (НДПИ), налога на дополнительный доход, акциза на нефтяное сырье, а также при расчете параметров демпфера в нефтяной отрасли.

Согласно тексту документа, если цена нефти Urals, рассчитанная по действующему законодательству, в апреле окажется меньше цены нефти Brent более чем на $34/барр., то для целей налогообложения ее цена принимается в размере цены Brent минус $34/барр. В мае дисконт установлен на уровне $31/барр. (при аналогичном условии, т. е. если Urals будет дешевле Brent более чем на $31/барр.), в июне – $28/барр., с 1 июля – $25/барр.

👆Т.е. неважно за сколько компании продают нефть. Если дешево, то налоги нужно платить от цены на Brent минус фиксированный дисконт(уменьшающийся от месяца к месяцу), а если вдруг продали дороже — то платите по полной.

✔️Это еще один риск. Тем не менее, доля продажи сырой нефти у компании не велика, в отличии от других крупных нефтяных компаний. В особенности от тех, у кого нет доступа к премиальным каналам и которым приходится продавать с наибольшим дисконтом.

❗️Давайте теперь проведём фундаментальный анализ компании, чтобы понять состояние дел.

Из отчета за 2021г:

📍Активы: 4,96 трлн рублей

Средний рост за 5 лет составил — 14%, за 3 года — 12%, за год — 16.5%

📍Обязательства: 2,42 трлн рублей

📍Собственный капитал: 2,54 трлн рублей

📍Общий долг: 734 млрд рублей

📍Денежные средства: 573 млрд рублей

📍Чистый долг: 161 млрд рублей

📌Рассмотрим долговую нагрузку подробней.

📍Debt Ratio - 0.49 (до 0,5 — оптимально, приемлемо не более 0.70)

(Обязательства поделить на активы)

---

📍Debt/Equity - 0.95 (до 1.0 — оптимально)

(обязательства поделить на собственный капитал)

---

📍Debt/EBITDA - 0.74 (до 2.0 — приемлемо)

(долг поделить на прибыль до вычета налогов, процентных платежей и амортизации)

---

📍Net Debt/EBITDA - 0.16 (до 2.0 — приемлемо)

(чистый долг поделить на прибыль до вычета налогов, процентных платежей и амортизации)

👆Долговая нагрузка на конец 2021г находилась на приемлемом уровне. На данный момент еще и наверняка улучшилась.

📌Доходы и рентабельность

🟩Выручка по итогу 2021г составила 3,068 трлн рублей, что на 53,5% выше предыдущего года(но здесь дело в том, что 2020г. — это год пандемии и сравнивать с ним не очень правильно). Средний темп роста выручки за 3 года — 11%, за 5 лет — 18%. Но и здесь на картину повлиял 2020г.

🟩Чистая прибыль составила 519,36 млрд рублей. Это не только на 430% больше, чем в 2020г, но и на 23% больше 2019 года.

🟩Свободный денежный поток — 500 млрд рублей.

Мультипликаторы рентабельности (чем выше — тем лучше)

📍ROE(Return on Equity) — 20,46%

(рентабельность собственного капитала=чистая прибыль поделить на собственный капитал и умножить на 100)

---

📍ROA(Return on Assets) — 10,47%

(рентабельность активов=чистая прибыль поделить на активы и умножить на 100)

---

📍Operating margin — 18,29%

(операционная рентабельность=операционная прибыль поделить на выручку и умножить на 100)

---

📍Net margin — 16,93%

(чистая рентабельность=чистая прибыль поделить на выручку и умножить на 100)

👆Рентабельность на отличном уровне. Для сравнения, Operating Margin Лукойла — 10.38%, Башнефти — 13.41%, Роснефти — 17.17%, Татнефти — 20.29%.

💡Хотел бы добавить, что CAPEX/Выручка (процент капитальных затрат от выручки) в 2021г составляет всего 15,4% при 4,6% у Лукойла, 10% у Татнефти и 12% у Роснефти. Это говорит о том, что компания вкладывает в поддержание и развитие деятельности больше остальных лидеров отрасли. А значит и больших улучшений результатов стоит ждать именно от неё.

📌Дивиденды

Не сказал бы, что можно ожидать таких же высоких дивидендов и в 2023г. Причиной этому как дисконт, так и возросшие логистические издержки. И не стоит забывать про повышенные налоги. А последний квартал 2022г был худшим за весь год, если судить по средней цене на нефть + дисконт и низкому курсу доллара. Так что и особо щедрых дивидендов по итогу 2022г также ждать не стоит.

НО! Это не значит, что дивидендов не будет. Особенно учитывая тот факт, что материнской компании деньги просто необходимы — они обязательно будут. Согласно дивидендной политике — как минимум 50% от чистой прибыли.

💡Если предположить, что чистая прибыль по итогу 2023г будет хотя бы 400 млрд руб. (на 100 млрд меньше, чем в 2021г), то дивиденды составят 43р на акцию. Это слишком грубое предположение, но меньше я даже представить не могу🤷🏻♂️

📌Сколько же это всё стоит? Посмотрим на мультипликаторы исходя из сегодняшний цены акций и прибыли за 2021г. Далее, чем ниже — тем лучше

📍P/E - 4.06 (ср. за 5 лет, но без 2020г — 4.8)

(цена акций(капитализация) поделить на прибыль)

—

📍P/B - 0.80 (ср. за 5 лет — 0.82)

(капитализация поделить на собственный капитал)

—

📍P/S - 0.67 (ср. за 5 лет — 0.71)

(капитализация поделить на выручку)

—

📍EV/EBITDA - 2.23

(реальная стоимость(капитализация+долги) поделить на прибыль до вычета налогов, процентных платежей и амортизации)

—

📍P/FCF - 4.08

(капитализация поделить на свободный денежный поток)

👆Если сравнить со средними значениями мультипликаторов за 5 лет(без неудачного года пандемии, чтобы не искажать результат), то сразу становится ясно — ни о каком дисконте речь не идёт. Акции компании стоят также, как и ранее. P/E конкурентов: Роснефть — 4.21, Лукойл — 3.51, Татнефть — 3.06. Как я писал в обзоре компании Роснефть — она лучше всех справляется с текущими трудностями, т.е. логика здесь ясна. Дешевле всех оценена Татнефть, но это потому что она более других чувствительна к планируемому изменению налогообложения (фиксированному дисконту от Brent, который ежемесячно уменьшается) и к отмене или корректировке демпфера. Но опять же, рынок живёт ожиданиями. А значит, когда эти изменения вступят в силу — акции Татнефти ждёт разворот. Такова уж логика фондового рынка.

📍Справедливая стоимость акций по средней див. доходности рос. рынка составляет 430 р. за акцию (если взять грубые прогнозы по чистой прибыли на 2023г)

📍Средняя усредненная цена по каждой компании составляет:

Газпромнефть — 352р(-18%), Роснефть — 372р(+6% к текущим), Лукойл — 4975р(+26,9%), Татнефть — 330р(+3%).

👆Эти цифры нам говорят о явной переоценке Газпромнефти относительно других компаний. Это не значит, что её акции стоят ДОРОГО. Скорей лишь, что другие компании оценены дешевле.

Не инвестиционная рекомендация, лишь моё мнение

✅Не могу сказать, что акции переоценены. Нет, они торгуются по вполне справедливой цене и для долгосрочного инвестора она вполне приемлема. Большим плюсом является потребность материнской компании в дивидендах от дочек для переориентации экспорта. Да и на налоги Газпрому деньги нужны в том числе. Поэтому, Газпромнефть — это дивидендная история. Да и будем объективны — хорошая же компания с рентабельным бизнесом. Другой вопрос в том, что хочется взять подешевле — ведь тогда можно рассчитывать на большую прибыль. Сейчас на повестке дня вопросы налогообложения, результат которых может дать еще одну возможность купить акции дешевле. Ниже 400р. за акцию считаю дисконтом.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба