22 февраля 2023 investing.com Лебовиц Майкл

Когда инвесторы вкладывают деньги в золото, они вовсе не хеджируются на случай дефолта правительства. Как это ни иронично, на самом деле они делают ставку на то, что Федеральная резервная система (ФРС) будет все активнее использовать не по назначению свою денежно-кредитную политику, чтобы помочь правительству избежать дефолта. Инвесторы вовсе не обязательно это осознавали, когда решали инвестировать в золото. Тем не менее мы можем привести достаточно свидетельств связи между ценами на золото и поведением ФРС.

Финансовый мисменеджмент

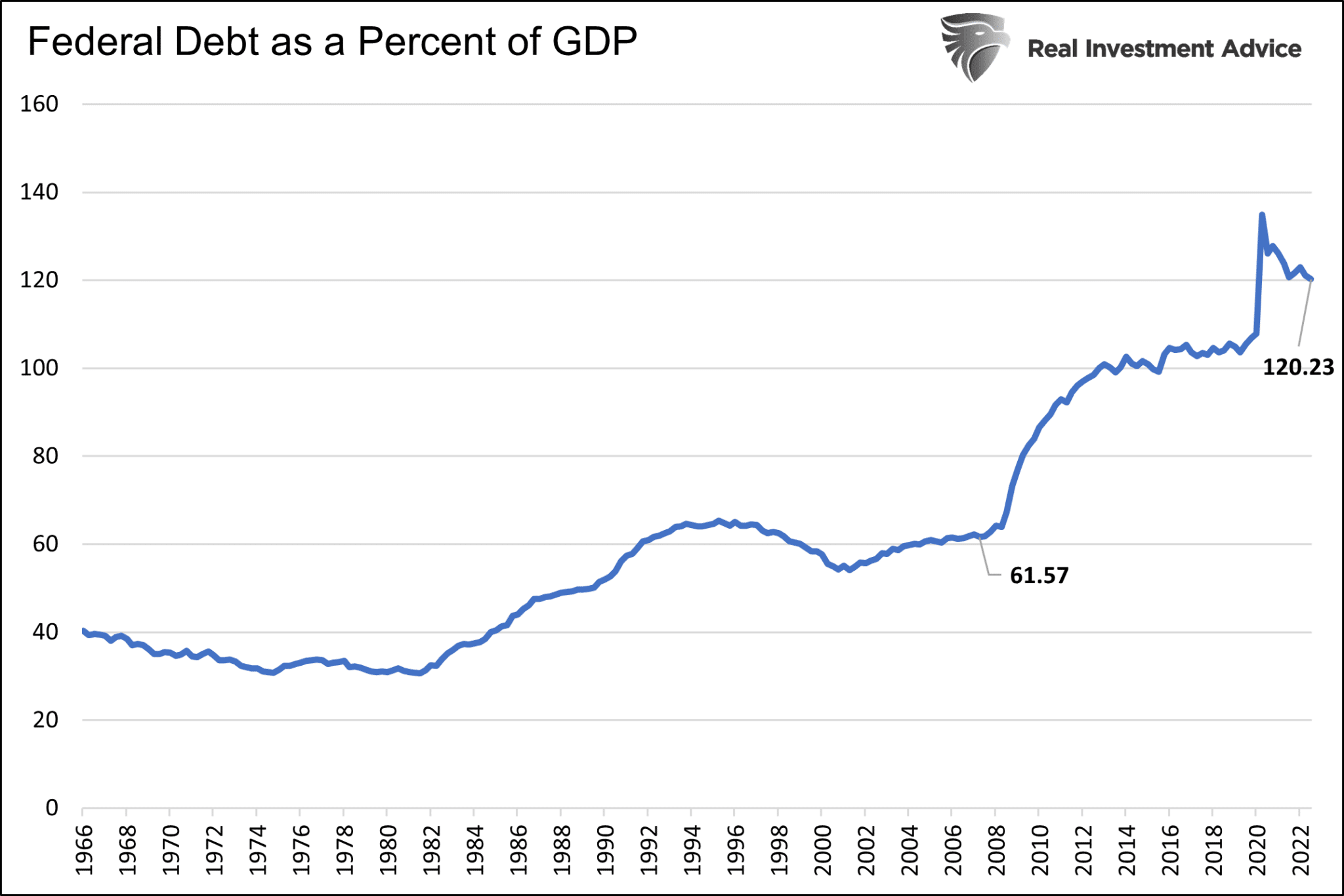

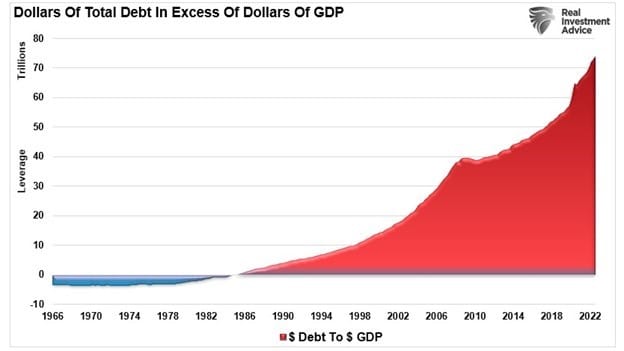

С 2008 года долг правительства США вырос в два раза сильнее ВВП, как можно видеть ниже на первом графике. Аналогичная ситуация наблюдалась с индивидуальным и корпоративным долгом. Второй график отражает общий долг в американской экономике — свыше $70 триллионов, поверх годового ВВП. Эта цифра не включает текущую стоимость будущих обязательств, в том числе социальное страхование, которые, как утверждают некоторые фискальные эксперты, могут запросто удвоить долговую нагрузку Министерства финансов США.

Долг федерального правительства в процентах от ВВП

Совокупный долг сверх ВВП

Долговые обязательства сопряжены с правилами, которые должны соблюдать большинство эмитентов. Если говорить о физлицах и корпорациях, то речь идет о выплате процентов и в конечном счете погашении основного долга или дефолте.

Для правительства существуют свои отдельные правила. Оно, как кажется, может занимать столько денег, сколько хочет. Правительство выпускает долговые ценные бумаг для покрытия текущих расходов, а также для выплаты процентов по существующим долгам и погашения задолженности с наступающим сроком погашения. Эта схема работает, если на долговые обязательства есть спрос. Здесь-то и необходима помощь ФРС.

Центробанк не печатает деньги для финансирования правительства, как считают многие. Однако они управляют процентными ставками и покупают долговые обязательства Министерства финансов (количественное смягчение, или QE).

Денежно-кредитная политика, включая изменение процентных ставок и QE, влияет на предложение бондов на открытом рынке и доходность, с которой они торгуются. Таким образом, ФРС напрямую влияет на то, сколько Министерство финансов тратит на выплату процентов по своему долгу.

Без помощи ФРС процентные ставки росли бы по мере увеличения размера долга относительно способности страны его погашать.

Как измерить влияние ФРС на доходность

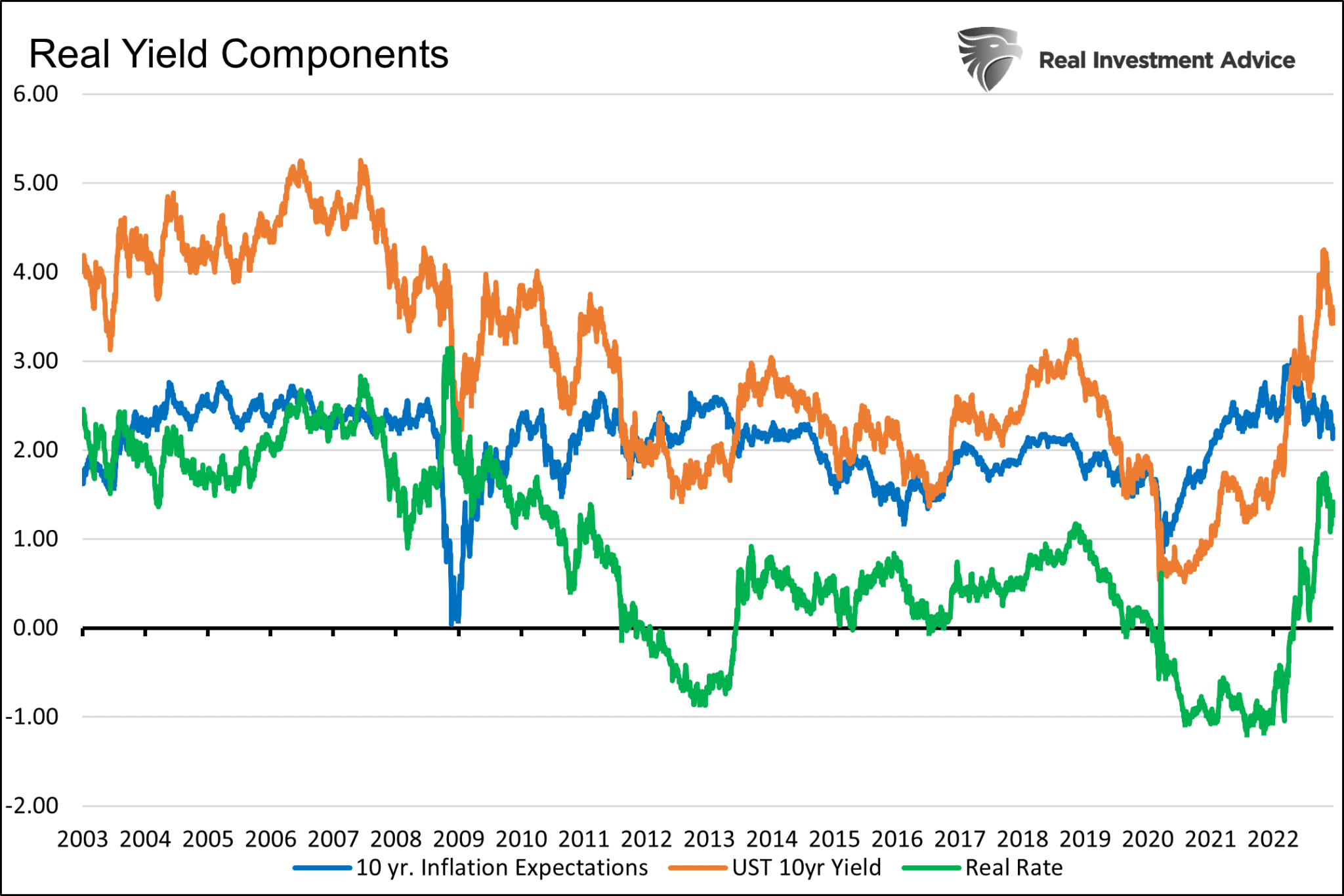

Доходность облигаций зависит от спроса и предложения. Спрос по большей части регулируется инфляцией. Спрос инвесторов на облигации растет, поскольку доходность повышается за срок обращения облигаций сильнее ожидаемой инфляции. И наоборот, на свободном рынке инвесторы обычно не захотят покупать облигации, если их доходность ниже ожидаемых темпов инфляции. Поэтому для того, чтобы понять, какой объем помощи ФРС оказывает Министерству финансов, мы можем посмотреть на реальную доходность.

Ниже представлен график скорректированной на инфляцию (реальной) доходности 10-летних казначейских облигаций США, а также доходности и инфляционных ожиданий, используемых для ее расчета. До финансового кризиса доходность, как правило, держалась в районе +2,00%. Этот спред достаточно точно соответствует данным за период с 1970 года. За эти 50 лет средняя реальная доходность составила 2,30%. После 2010 года средняя реальная доходность составляла .23%

Иными словами, ФРС, вероятно, помогла Министерству финансов сократить свои процентные расходы за последнее десятилетие примерно на 1,75%.

Компоненты реальной доходности

Золото и реальная доходность

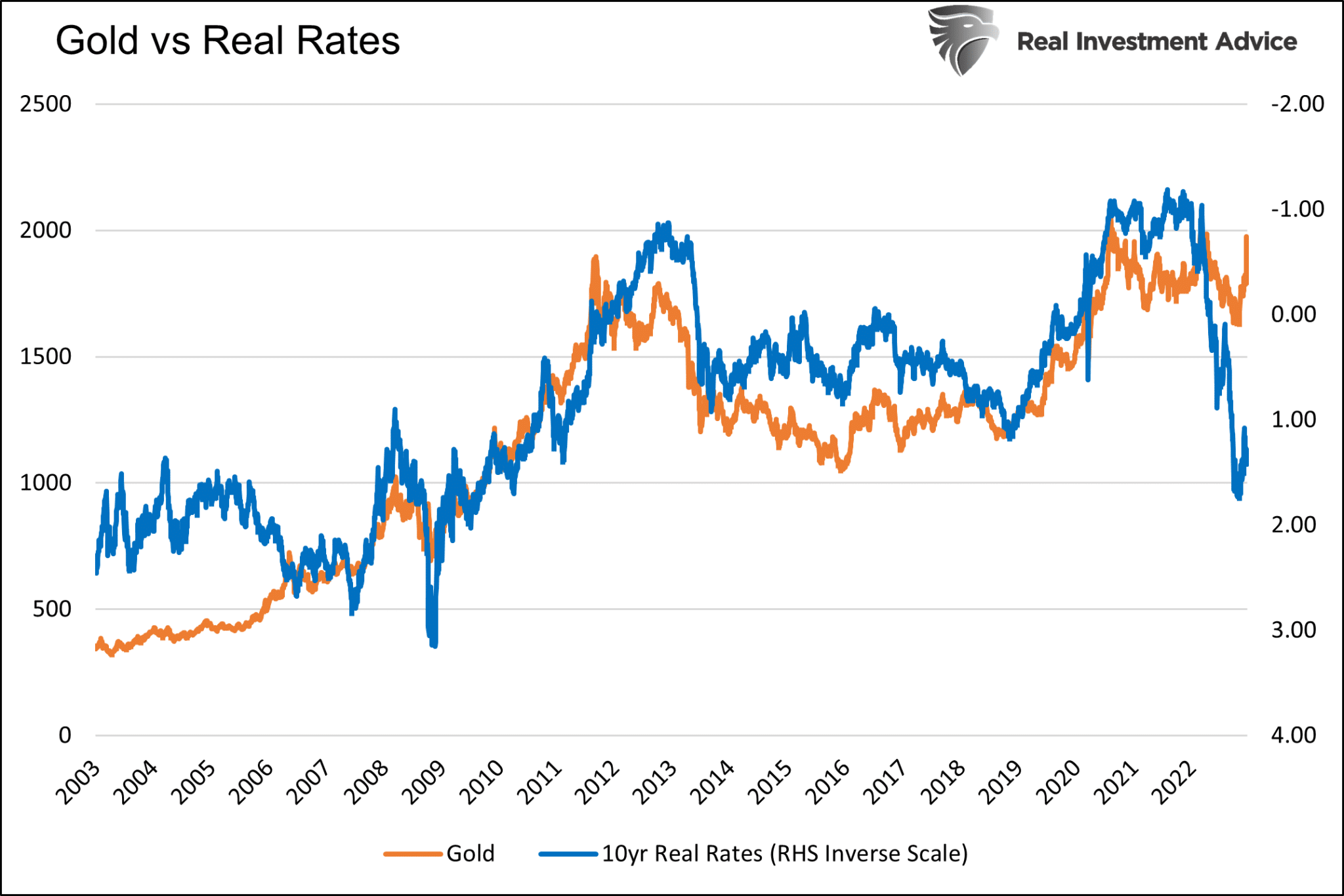

Разобравшись с тем, как ФРС помогает уменьшить процентные расходы Министерства финансов США, давайте теперь обратимся к золоту. Инвесторы на рынке золота, судя по всему, осознают, что ФРС использует агрессивную денежно-кредитную политику для искажения доходности. И хотя центробанк до сих пор в этом преуспевал, попутно его действия также приводят к обесцениванию доллара. Откуда мы это знаем?

На графике ниже показана тесная корреляция между золотом и реальной доходностью, сохранявшаяся последние 20 лет.

Золото и реальные ставки

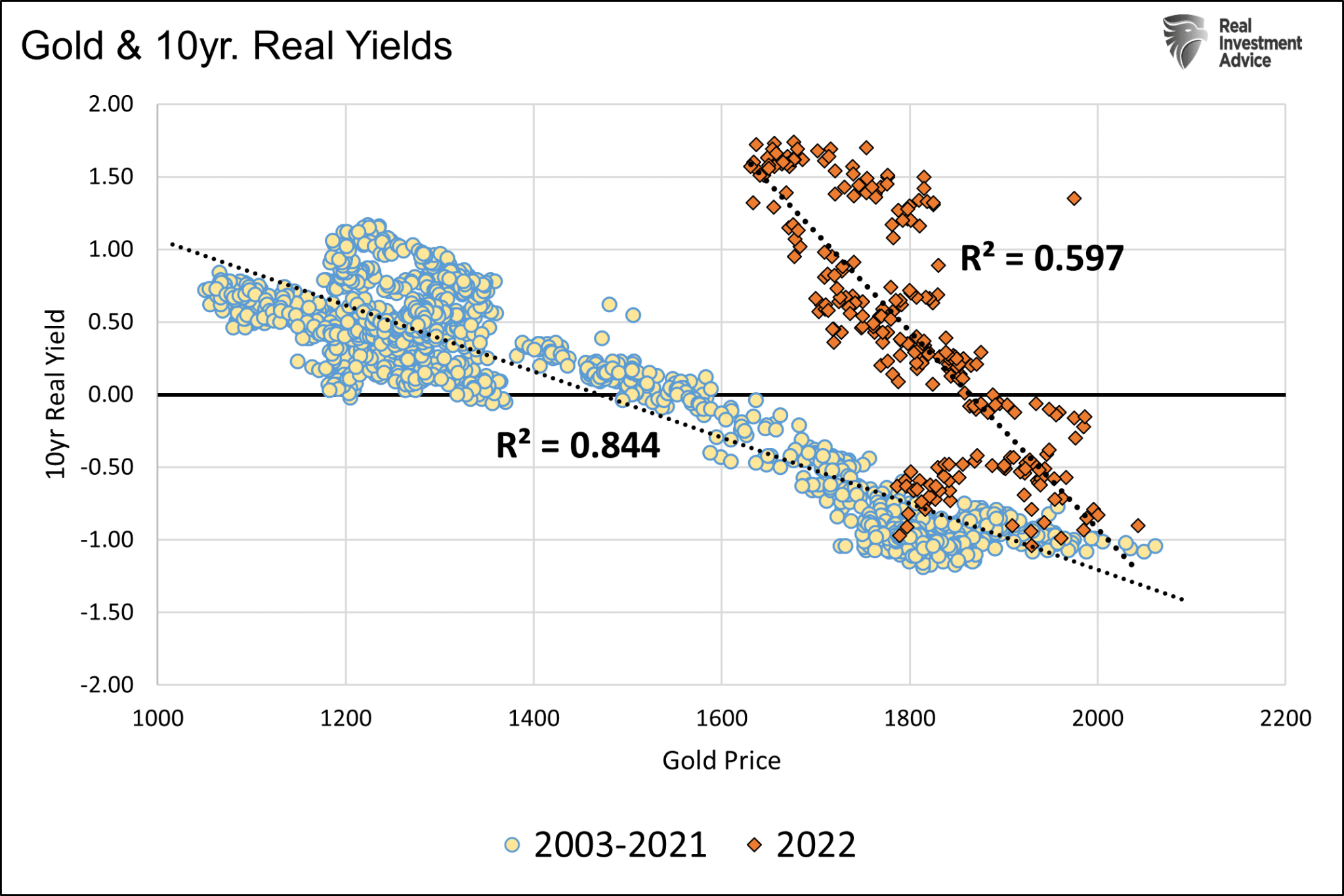

На точечном графике ниже показаны те же данные, но в другом формате. Как можно видеть, корреляция высокая. В последнее время характер связи стал более вертикальным, как показывают точки оранжевого цвета. Цены на золото фактически перестали расти и снижаться так же сильно, как реальная доходность, как это было предыдущие 20 лет. Это обусловлено тем, что связь золота и реальной доходности становится гораздо менее сильной при положительной доходности, как это было в течение последнего года.

Золото и реальная доходность 10-летних казначейских облигаций США

«Золотой след» ФРС

Высказанные в этой статье соображения во многом повторяют содержание нашего материала о «золотом следе» ФРС. В той статье было выделено несколько периодов, когда ФРС позволила диктовать доходность силам свободного рынка, и другие периоды, в течение которых ФРС оказывала чрезмерно сильное понижательное давление на доходность.

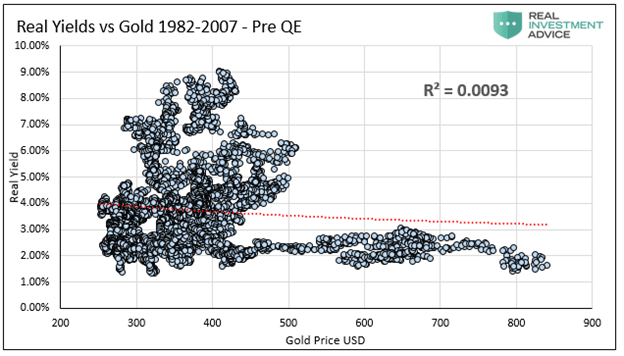

Первый график охватывает 1982–2007 гг., то есть период, предшествовавший QE. В этот период средняя реальная доходность составила +3,73%. Р-квадрад, равный .0093, не демонстрируют корреляцию.

Реальная доходность и золото

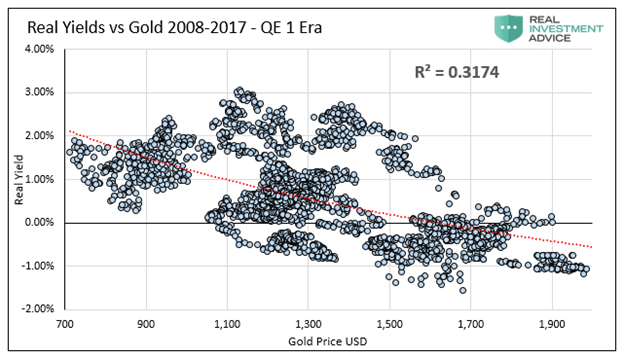

Второй график охватывает связанное с финансовым кризисом QE в период 2008–2017 гг. В этот период средняя реальная доходность составила +0,77%. Р-квадрад, равный .3174, демонстрируют умеренную корреляцию.

Реальная доходность и золото в 2008–2017 гг.

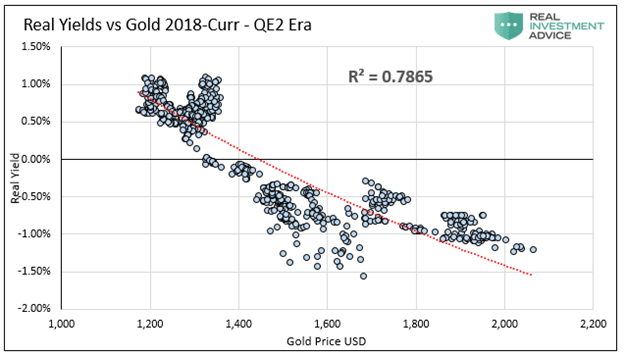

Последний график для эры QE2 охватывает период, начавшийся после того, как ФРС приступила к сокращению своего баланса и затем резко его увеличила в конце 2019 года. Средняя реальная доходность за этот период составила +0,00%, при этом во многих случаях доходность была отрицательной. Р-квадрад, равный .7865, демонстрируют значительную корреляцию.

Реальная доходность и золото за период с 2018 г. по настоящее время

Можно сделать следующий вывод: цены на золото показывают тесную корреляцию с реальной доходностью при нулевой или отрицательной реальной доходности. Эта корреляция обратная, то есть при снижении реальной доходности цены на золото растут. Иными словами, цены на золото растут, когда ФРС использует слишком стимулирующую для текущих условий политику. За исключением прошлого года так было всегда последние 15 лет.

Подведем итог

Инвесторы на рынке золота делают ставку на то, что ФРС продолжит проявлять снисходительность в своей денежно-кредитной политике. Без помощи ФРС свободный рынок вынудил бы Министерство финансов и Конгресс соблюдать дисциплину в отношении процентных ставок. Более высокие ставки вынудили бы наших лидеров приводить бюджеты в соответствие с налоговой базой.

Реальная доходность сейчас находится на максимальных уровнях более чем за десятилетие. По этой причине золото показывает слабую динамику. Если заглядывать вперед, нам нужно себя спросить, как долго еще экономика сможет выдерживать высокую реальную доходность.

Экономический рост, как нам кажется, в конечном счете даст сбой, финансовые рынки пошатнутся, а Министерство финансов начнет возражать против высоких процентных расходов. И тогда ФРС придет на помощь. В подобной ситуации они агрессивно понизят ставки, чтобы реальная доходность вернулась к нулю или на более низкие уровни. Подобное развитие событий было бы благоприятным для золота.

Если же ФРС продолжит придерживаться «ястребиного» подхода, реальная доходность будет оставаться положительной, а цены на золото будут по-прежнему находиться под давлением. Остается надеяться, что инвесторы смогли почерпнуть из этой статьи знания, которые помогут им принимать разумные решения относительно того, какая среда благоприятствует положительной динамике цен на золото.

Финансовый мисменеджмент

С 2008 года долг правительства США вырос в два раза сильнее ВВП, как можно видеть ниже на первом графике. Аналогичная ситуация наблюдалась с индивидуальным и корпоративным долгом. Второй график отражает общий долг в американской экономике — свыше $70 триллионов, поверх годового ВВП. Эта цифра не включает текущую стоимость будущих обязательств, в том числе социальное страхование, которые, как утверждают некоторые фискальные эксперты, могут запросто удвоить долговую нагрузку Министерства финансов США.

Долг федерального правительства в процентах от ВВП

Совокупный долг сверх ВВП

Долговые обязательства сопряжены с правилами, которые должны соблюдать большинство эмитентов. Если говорить о физлицах и корпорациях, то речь идет о выплате процентов и в конечном счете погашении основного долга или дефолте.

Для правительства существуют свои отдельные правила. Оно, как кажется, может занимать столько денег, сколько хочет. Правительство выпускает долговые ценные бумаг для покрытия текущих расходов, а также для выплаты процентов по существующим долгам и погашения задолженности с наступающим сроком погашения. Эта схема работает, если на долговые обязательства есть спрос. Здесь-то и необходима помощь ФРС.

Центробанк не печатает деньги для финансирования правительства, как считают многие. Однако они управляют процентными ставками и покупают долговые обязательства Министерства финансов (количественное смягчение, или QE).

Денежно-кредитная политика, включая изменение процентных ставок и QE, влияет на предложение бондов на открытом рынке и доходность, с которой они торгуются. Таким образом, ФРС напрямую влияет на то, сколько Министерство финансов тратит на выплату процентов по своему долгу.

Без помощи ФРС процентные ставки росли бы по мере увеличения размера долга относительно способности страны его погашать.

Как измерить влияние ФРС на доходность

Доходность облигаций зависит от спроса и предложения. Спрос по большей части регулируется инфляцией. Спрос инвесторов на облигации растет, поскольку доходность повышается за срок обращения облигаций сильнее ожидаемой инфляции. И наоборот, на свободном рынке инвесторы обычно не захотят покупать облигации, если их доходность ниже ожидаемых темпов инфляции. Поэтому для того, чтобы понять, какой объем помощи ФРС оказывает Министерству финансов, мы можем посмотреть на реальную доходность.

Ниже представлен график скорректированной на инфляцию (реальной) доходности 10-летних казначейских облигаций США, а также доходности и инфляционных ожиданий, используемых для ее расчета. До финансового кризиса доходность, как правило, держалась в районе +2,00%. Этот спред достаточно точно соответствует данным за период с 1970 года. За эти 50 лет средняя реальная доходность составила 2,30%. После 2010 года средняя реальная доходность составляла .23%

Иными словами, ФРС, вероятно, помогла Министерству финансов сократить свои процентные расходы за последнее десятилетие примерно на 1,75%.

Компоненты реальной доходности

Золото и реальная доходность

Разобравшись с тем, как ФРС помогает уменьшить процентные расходы Министерства финансов США, давайте теперь обратимся к золоту. Инвесторы на рынке золота, судя по всему, осознают, что ФРС использует агрессивную денежно-кредитную политику для искажения доходности. И хотя центробанк до сих пор в этом преуспевал, попутно его действия также приводят к обесцениванию доллара. Откуда мы это знаем?

На графике ниже показана тесная корреляция между золотом и реальной доходностью, сохранявшаяся последние 20 лет.

Золото и реальные ставки

На точечном графике ниже показаны те же данные, но в другом формате. Как можно видеть, корреляция высокая. В последнее время характер связи стал более вертикальным, как показывают точки оранжевого цвета. Цены на золото фактически перестали расти и снижаться так же сильно, как реальная доходность, как это было предыдущие 20 лет. Это обусловлено тем, что связь золота и реальной доходности становится гораздо менее сильной при положительной доходности, как это было в течение последнего года.

Золото и реальная доходность 10-летних казначейских облигаций США

«Золотой след» ФРС

Высказанные в этой статье соображения во многом повторяют содержание нашего материала о «золотом следе» ФРС. В той статье было выделено несколько периодов, когда ФРС позволила диктовать доходность силам свободного рынка, и другие периоды, в течение которых ФРС оказывала чрезмерно сильное понижательное давление на доходность.

Первый график охватывает 1982–2007 гг., то есть период, предшествовавший QE. В этот период средняя реальная доходность составила +3,73%. Р-квадрад, равный .0093, не демонстрируют корреляцию.

Реальная доходность и золото

Второй график охватывает связанное с финансовым кризисом QE в период 2008–2017 гг. В этот период средняя реальная доходность составила +0,77%. Р-квадрад, равный .3174, демонстрируют умеренную корреляцию.

Реальная доходность и золото в 2008–2017 гг.

Последний график для эры QE2 охватывает период, начавшийся после того, как ФРС приступила к сокращению своего баланса и затем резко его увеличила в конце 2019 года. Средняя реальная доходность за этот период составила +0,00%, при этом во многих случаях доходность была отрицательной. Р-квадрад, равный .7865, демонстрируют значительную корреляцию.

Реальная доходность и золото за период с 2018 г. по настоящее время

Можно сделать следующий вывод: цены на золото показывают тесную корреляцию с реальной доходностью при нулевой или отрицательной реальной доходности. Эта корреляция обратная, то есть при снижении реальной доходности цены на золото растут. Иными словами, цены на золото растут, когда ФРС использует слишком стимулирующую для текущих условий политику. За исключением прошлого года так было всегда последние 15 лет.

Подведем итог

Инвесторы на рынке золота делают ставку на то, что ФРС продолжит проявлять снисходительность в своей денежно-кредитной политике. Без помощи ФРС свободный рынок вынудил бы Министерство финансов и Конгресс соблюдать дисциплину в отношении процентных ставок. Более высокие ставки вынудили бы наших лидеров приводить бюджеты в соответствие с налоговой базой.

Реальная доходность сейчас находится на максимальных уровнях более чем за десятилетие. По этой причине золото показывает слабую динамику. Если заглядывать вперед, нам нужно себя спросить, как долго еще экономика сможет выдерживать высокую реальную доходность.

Экономический рост, как нам кажется, в конечном счете даст сбой, финансовые рынки пошатнутся, а Министерство финансов начнет возражать против высоких процентных расходов. И тогда ФРС придет на помощь. В подобной ситуации они агрессивно понизят ставки, чтобы реальная доходность вернулась к нулю или на более низкие уровни. Подобное развитие событий было бы благоприятным для золота.

Если же ФРС продолжит придерживаться «ястребиного» подхода, реальная доходность будет оставаться положительной, а цены на золото будут по-прежнему находиться под давлением. Остается надеяться, что инвесторы смогли почерпнуть из этой статьи знания, которые помогут им принимать разумные решения относительно того, какая среда благоприятствует положительной динамике цен на золото.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба