28 февраля 2023 БКС Экспресс

Три важных события недавно затронули российский нефтяной сектор: сокращение добычи на 0,5 млн баррелей в сутки, рекордное бурение и изменения в Налоговом кодексе. Несмотря на предполагаемое увеличение налогов и снижение добычи, мы осторожно улучшаем краткосрочный взгляд на сектор.

Главное

• Эмбарго ЕС и потолок цен, но добыча нефти в РФ довольно устойчива.

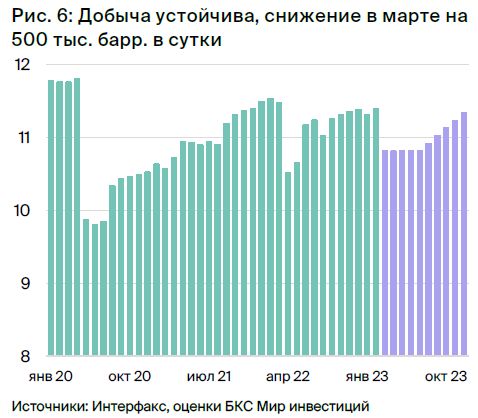

- Снижение добычи в марте на 500 тыс. баррелей в сутки — лучше ожиданий.

- В результате возможен рост цен как на Brent, так и на Urals.

• Рекордное бурение в 2022 г. не случайно.

- Нефтесервисные компании РФ более самодостаточны, чем считается.

- Уход иностранных нефтесервисных компаний без заметного эффекта.

• Изменения в Налоговом кодексе лишь умеренно негативны.

- Рентабельность, возможно, была выше нормы изначально.

- Снижение дисконта Brent может улучшить переговорную позицию, цены.

• Акции нефтяников РФ — полная оценка, но краткосрочный взгляд лучше.

• Улучшение переговорных позиций — наибольший позитив для Роснефти.

В деталях

Добровольное сокращение добычи на 500 тыс. баррелей в сутки в марте может улучшить динамику цен. Эмбарго ЕС на нефть и нефтепродукты в декабре и феврале практически не повлияло на добычу нефти в России, которая почти достигла 11 млн баррелей в сутки — уровня, зафиксированного год назад непосредственно перед началом украинского кризиса.

Таким образом, даже после добровольного сокращения на 0,5 млн баррелей в сутки в марте общий объем добычи по-прежнему будет выше нашего прогноза падения на 1 млн баррелей в сутки к концу I квартала 2023 г. Учитывая природу сокращения, мы полагаем, что цены на нефть марки Brent и Urals могут вырасти при прочих равных условиях.

Рекордное бурение не случайно, поможет сохранить мощности. Несмотря на украинский кризис, бурение нефтяных скважин в 2022 г. в России достигло рекордного уровня: более 28 тыс. км, превысив рекорд 2017 г. Мы делаем несколько выводов:

(1) увеличение бурения было существенным, +8% г/г.

(2) рост мог быть вызван более высокой сложностью.

(3) отчасти увеличение объемов бурения может быть связано с прежними изменениями в Налоговом кодексе.

(4) уход иностранных нефтесервисных компаний не оказал заметного влияния на деятельность нефтяных месторождений.

В целом рекордное бурение подтверждает наш тезис, что российская нефтяная промышленность гораздо более самодостаточна, чем принято считать, а также наше мнение, что добыча нефти в России будет держаться на уровне 11 млн баррелей в сутки или выше в ближайшие годы, особенно после того, как флагманский проект Роснефти «Восток Ойл» начнет выходить на полную мощность к концу 2024 г.

Таким образом, любое решение России о добыче менее 11 млн баррелей в сутки следует считать следствием внешних ограничений, а не производственных трудностей.

Переход к цене Brent в расчетах — скорее, технический шаг, нежели повышение налогов. Решение правительства при расчете налогов перейти от неликвидной и нестабильной Urals к Brent имеет два последствия. Во-первых, непрозрачность фактической цены на нефть Urals означает, что российские нефтяные компании вполне могли получать прибыль выше той, которую предполагали при разработке налогов.

Таким образом, налоговые изменения могут в целом означать возврат к среднему значению рентабельности на баррель. Во-вторых, установление в Налоговом кодексе снижающегося дисконта к Brent вполне может улучшить переговорную позицию российских экспортеров нефти.

Краткосрочный взгляд становится осторожно оптимистичным. Хотя мы считаем российский нефтяной сектор достигшим полной оценки или переоцененным (у нас нет рекомендаций «Покупать» по акциям российских нефтяных компаний), а долгосрочные бизнес-модели компаний представляются устойчивыми, наш взгляд понемногу становится более оптимистичным в отношении перспектив 2023 г.

Мы считаем, что налоговые изменения в крайнем случае умеренно негативны, а на удивление активная деятельность нефтесервисных компаний подтверждает, что производственные мощности, вероятно, останутся выше 11 млн баррелей в долгосрочном плане, тогда как добровольное снижение добычи может способствовать снижению дисконта Urals к концу года.

Инвестиционная история — ключевые графики

Взгляд на сектор — недавние изменения не обязательно негативны

Добыча нефти в России оказалась на удивление устойчивой с начала украинского кризиса благодаря рекордным уровням бурения в 2022 г. Таким образом, хотя предстоящие добровольное сокращение добычи и рост налогов из-за изменения привязки могут на первый взгляд показаться негативными, российские нефтяные компании, возможно, были более прибыльными, чем в целом предполагалось, а изменения могут по факту повысить среднюю цену реализации российской нефти.

Россия в марте добровольно сократит добычу нефти на 500 тыс. баррелей в сутки

Как объявил вице-премьер РФ Александр Новак 10 февраля, в ответ на введение Западом эмбарго и предельного уровня цен на российскую нефть и нефтепродукты, страна добровольно сократит добычу нефти на 0,5 млн баррелей в сутки, начиная с марта. Это решение соответствует политике правительства, согласно которой российские нефтяные компании не могут заключать сделки, содержащие прямо или косвенно условия эмбарго или ценовых ограничений, поясняет Интерфакс.

В конце декабря мы опубликовали «Стратегию-2023», где обсудили ожидаемые последствия введения эмбарго ЕС на нефть и нефтепродукты и предельного уровня цен странами G7. Мы прогнозировали следующие последствия:

(1) сокращение добычи и экспорта российской нефти на 1 млн баррелей в сутки.

(2) расширение дисконта Brent–Urals с $18 за баррель в ноябре до $40 за баррель.

(3) рост цен на Brent до $95 за баррель.

На самом деле наши прогнозы были слишком пессимистичными. Действительно, дисконт увеличился, но только до $30–35 за баррель, а не до $40/ за баррель. Что еще более поразительно, производство и экспорт практически не изменились. Следовательно, цены на Brent оказались ниже, чем мы ожидали, и в 2023 г. в целом находятся выше $80 за баррель, но не вблизи $90 за баррель.

Таким образом, снижение добычи в России на 0.5 млн барр. в сутки ознаменует сокращение вполовину от ожидаемого нами падения всего два месяца назад – относительно позитивно для нефтяных компаний. Кроме того, мы полагаем, что это приведет к росту цен на нефть Brent и Urals при прочих равных условиях (другие рыночные факторы, такие как политика процентных ставок ФРС и темпы восстановления спроса в Китае после пандемии COVID-19, могут перевесить этот эффект). Таким образом, сокращение добычи предположительно может иметь нейтральный или позитивный эффект для российских нефтяных компаний и бюджета РФ.

Отметим, что сокращение добычи на 500 тыс. баррель в сутки существенно для глобального спроса и предложения. Новость первоначально подтолкнула Brent к росту (+$2 за баррель), но затем он был растерян под влиянием других факторов. Тем не менее, поскольку инициатива по сокращению добычи исходит напрямую от российских властей, со временем рынок может прийти к выводу о возможности дальнейшего снижения добычи, что добавит в мировые цены на нефть премию за риск.

Мы полагаем, что дисконт Urals может также уменьшиться по мере сокращения предложения российской нефти, что снизит навес предложения в этом сегменте рынка, а также уменьшит текущие крупные премии за отгрузку российской нефти и нефтепродуктов.

Мы полагаем, что сокращение добычи на 5% может быть частично или полностью компенсировано повышением цен реализации для российских экспортеров нефти, в то время как налоговые поступления в российский бюджет могут увеличиться. Следует отметить, что налоговое законодательство РФ устроено таким образом, что 2/3 изменений в ценах на нефть отражаются в увеличении или уменьшении налогов и сборов (Рис. 5 показывает, как это работает на практике).

Таким образом, налоговые поступления, как правило, более чувствительны к изменению цен, чем к изменению объемов, при этом компании в значительной степени защищены от ценовой волатильности.

Мы полагаем, что добыча нефти в России останется стабильной, поскольку сдерживается больше логистическими препятствиями, чем возможностями российских нефтяных компаний. Текущий объем добычи (почти 11 млн баррелей в сутки) предполагает потенциал роста в объеме 300–500 тыс. баррелей в сутки в течение 3-летнего периода, который может увеличиться, поскольку флагманский проект Роснефти «Восток Ойл» будет введен в эксплуатацию в конце 2024 г. с увеличением производительности как минимум до 1 млн баррелей в сутки к 2030 г.

Бурение на рекордном уровне, несмотря на санкции

Bloomberg недавно сообщил, что, по официальным данным ЦДУ ТЭК, в 2022 г. бурение нефти в России достигло 28 тыс. км (+8% г/г) — на 10-летнем максимуме, несмотря на украинский кризис. Мы считаем, что это увеличение подчеркивает недооцененную устойчивость российского сегмента нефтесервисных услуг, и мы хотели бы выделить четыре ключевых момента в этой связи:

Во-первых, 2022 г. стал рекордным по бурению за все время, а не только за 10 лет. Также отметим, что увеличение в 2022 г. относительно предыдущего года нельзя назвать небольшим или постепенным, но, скорее, выраженным — 8%. В начале украинского кризиса, в конце февраля прошлого года, бурение уже демонстрировало похожий рост, и тот факт, что начало кризиса не привело к замедлению активности, говорит об относительной самодостаточности отрасли.

Во-вторых, бурение, вероятно, увеличилось не в ущерб высокой сложности, а, возможно, благодаря ей. Хотя у нас пока нет точных данных, мы полагаем, что доля горизонтального бурения, вероятно, значительно превысила уровень 50–55%, наблюдавшийся с 2019 г., поскольку запасы, на которые все больше полагаются Роснефть, Лукойл и другие, классифицируются как «трудноизвлекаемые».

Это подразумевает более широкое использование передовых технологий, в частности сочетания горизонтального бурения и многоступенчатого гидроразрыва пласта, впервые примененного в сланцевой промышленности США. Поскольку горизонтальная скважина значительно длиннее вертикальной, ориентированной на тот же продуктивный горизонт, средняя глубина скважины, вероятно, увеличивается.

В-третьих, отчасти увеличение может быть связано с прежними изменениями в налогообложении. В статье Bloomberg говорится, что Татнефть в прошлом году увеличила количество новых скважин более чем вдвое. Ранее компания объявила о планах перевести большинство зрелых месторождений на налог на добавленный доход (НДД) с января 2022 г. Режим позволяет вычитать значительную сумму капитальных и операционных затрат из доходов до расчета налогов и таким образом должен поддерживать экономики зрелых месторождений, как у Татнефти.

Режим НДД был протестирован в конце прошлого десятилетия, но получил лишь ограниченное распространение из-за требуемых обязательств, поскольку после перехода на режим месторождению не разрешается возвращаться к базовому налоговому режиму. Хотя Татнефть — относительно небольшой производитель (лишь около 6% добычи в России с небольшой долей в общем объеме бурения), такой резкий рост количества новых скважин мог существенно повлиять на бурение в стране в целом.

Отметим, что все крупные российские нефтяные компании в 2022 г., по нашим оценкам, несколько увеличили объем бурения.

В-четвертых, уход иностранных нефтесервисных компаний оказал слабое влияние. Не удивительно, что Россия поддерживала объемы бурения, несмотря на трудности, вызванные украинским кризисом. Как мы уже отмечали ранее, страна в значительной степени обеспечивает себя буровым оборудованием и персоналом. На иностранные нефтесервисные компании приходилось лишь около 15% от общего объема буровых услуг, а персонал в любом случае был преимущественно локальным (набран и обучен за четверть века работы в России).

Некоторые иностранные нефтесервисные компании уехали, но две ключевые компании остались в стране (Schlumberger и Weatherford International), в то время как уехавшие (Halliburton и Baker Hughes) продавали локальное оборудование местному руководству, при этом действующие контракты и рабочие отношения с российскими производителями, вероятно, остались в силе.

Россия не является полностью независимой в части нефтесервисного оборудования, но уже производит ключевые компоненты, такие как высококачественные нефтепромысловые трубы (бурильные трубы и обсадные трубы для нефтяных скважин), буровые долота и буровые установки. Оборудование, которое было импортировано из ныне недружественных стран до кризиса, во многих случаях может быть либо произведено внутри страны (в последние несколько лет ведется активная работа по развитию локального производства), или могут быть получены в дружественных странах.

Вместе с тем мы не ожидали, что в прошлом году буровая активность возрастет до нового исторического максимума. В дальнейшем полагаем, что, несмотря на снижение количества новых скважин Роснефти, проект компании «Восток Ойл» (ждем роста активности, запуск запланирован на конец 2024 г.) будет все больше влиять на общую статистику по бурению в стране в 2023 г.

Госдума одобрила переход к Brent при расчете налогов

Мы считаем, что недавние изменения в нефтяных налогах предприняты в попытке сбалансировать ряд противоречивых задач и выходят за рамки очевидной цели увеличения государственных доходов за счет нефтяных компаний.

Во-первых, хотя рентабельность нефтяных компаний в результате снизится по крайней мере незначительно, снижение, вероятно, вернет рентабельность к ее обычным уровням по сравнению с большей частью 2022 г., когда она была выше среднего. Во-вторых, мы считаем, что дисконт Brent, заложенный в новую справочную цену, может усилить переговорные позиции российских экспортеров нефти, повысив среднюю цену реализации по стране.

В середине февраля Госдума одобрила предложение Минфина об ограничении дисконта при установлении справочных цен на нефть в налогообложении. С апреля цены на нефть Urals больше не будут использоваться в качестве ориентира при расчете налогов на добычу нефти и экспортных пошлин, поскольку ликвидность Urals сильно снизилась и сообщаемые котировки слишком ненадежны.

Вместо привязки к Urals налоги будут рассчитываться напрямую от цен на Brent с определенным уменьшающимся дисконтом. Новый механизм вступит в силу в апреле, дисконт тогда составит $34 за баррель и снизится до $31 за баррель в мае, $28 за баррель в июне, и $25 за баррель в июле.

Аналогичные корректировки будут внесены в расчеты экспортных цен на нефтепродукты, чтобы снизить высокие уровни так называемых демпферных платежей, которые правительство производит нефтеперерабатывающим предприятиям (платежи предназначены для частичной компенсации НПЗ альтернативных издержек поставок на внутренний рынок по ценам ниже, чем на экспортных рынках).

По оценкам Минфина, эти изменения удержат около 660 млрд руб. (порядка $9 млрд) доходов в 2023 г., в том числе 575 млрд руб. ($7,8 млрд) от налога на добычу полезных ископаемых (НДПИ) на нефть и 85 млрд руб. ($1,1 млрд) от демпферных платежей.

Ключевой вопрос — какие цены на самом деле получают российские экспортеры нефти? С началом украинского кризиса цены на нефть становится все более ненадежным показателем для оценки реальных доходов российских нефтяных компаний. За последний год котировки Urals сильно расходились в различных публикациях, в том числе от таких ведущих поставщиков данных, как Platts, Bloomberg, Thomson Reuters и Argus. Рис. 4 показывает расхождение в котировках по двум их них.

Существует несколько возможных факторов расхождений, в том числе изменение технических показателей (информагентство Platts теперь предоставляет информацию о ценах на условиях FOB, а не CIF) и ненадежность предоставляемых данных (во многих случаях ни покупатель, ни продавец нефти Urals не заинтересованы сообщать фактическую цену в условиях санкций).

Действительно, один крупный западный инвестдом недавно заявил, что российские нефтяные компании получают за экспортируемую нефть значительно больше, чем предполагают заявленные цены Urals. Мы полагаем, что это, вероятно, правда, не только потому, что котировки Urals неточны, но и потому, что часть российской нефти продается по цене относительно других бенчмарков, а не Urals.

Лукойл продает нефть с экспортного Варандейского терминала в Тимано-Печорской провинции, Газпром нефть — с Новопортовского месторождения на полуострове Ямал, Роснефть — по трубопроводу ВСТО (Восточная Сибирь – Тихий океан) напрямую в Китай. Во всех этих случаях вполне возможно альтернативное ценообразование, поскольку эти поставки не идут через российскую объединенную трубопроводную систему, хотя такие контракты компаниями не раскрываются.

Согласно недавнему исследованию, средняя цена реализации российской нефти составила $74 за баррель по итогам первых четырех недель после введения ценового потолка 5 декабря, что значительно превышает потолок в $60 за баррель. В исследовании рассматривались цены на весь экспорт российской нефти, а не только на те объемы, которые поставляются под маркой Urals в порты Балтийского и Черного морей.

В частности, средняя цена на российскую нефть, продаваемую в тихоокеанских портах (может поставляться как по железной дороге, так и по трубопроводу ВСТО), составляла $82 за баррель. В отчете говорится, что в настоящее время, возможно, половина российской нефти экспортируется через так называемый теневой флот и таким образом не подпадает под действие ценового потолка.

В других отчетах указывалось, что лишь небольшая часть российского экспорта продается по цене Urals и Urals, которая поставляется в Индию, может продаваться с дисконтом к Brent всего $6–$10 за баррель. (FOB).

С учетом транспорта, пошлин и налогов на добычу рентабельность «у скважины» на месторождениях Западной Сибири за последние два десятилетия составляла около $20 за баррель с учетом типичной волатильности цен на нефть и того факта, что пошлины и НДПИ устанавливаются на месяц.

Если средний баррель проданной нефти был выше цен на нефть Urals, используемых правительством для целей налогообложения, то российские нефтяные компании действительно получали прибыль, превышающую ту, которая учитывалась при разработке налогообложения.

Для правительства главный вопрос заключался не столько в том, какой бенчмарк использовать вместо Urals — нефть Brent всегда представлялась логичным вариантом, так как очень близка по качеству к Urals, которая обычно торгуется с дисконтом в $1–$2 за баррель к Brent. Вопрос, скорее, заключался в том, насколько большой дисконт стоит допустить в текущей ситуации, учитывая эмбарго ЕС на российскую нефть и установленный странами G7 потолок цен на российскую нефть в размере $60 за баррель.

Первоначальный дисконт в размере $34 за баррель, скорее всего, приведет к тому, что цена Urals будет намного ниже предельного уровня цен ЕС в $60 за баррель, но дисконт в $24 с июля может привести к тому, что эквивалентная цена Urals превысит потолок к середине лета, при условии, что цены на нефть Brent останутся в диапазоне $84–$87 за баррель.

Снижение дисконта может привести к увеличению цен реализации. Мы почти не комментировали один аспект: потенциальное влияние этих налоговых изменений на фактическую цену реализации российской нефти. Поскольку налоги не обсуждаются и публикуются в общем доступе (Минфин публикует экспортные пошлины на предстоящий месяц примерно 15 числа каждого месяца), этот механизм позволяет российским нефтяным компаниям включать эти налоги в переговоры о ценах.

Таким образом, мы полагаем, что фактическая цена реализации нефти Urals, какой бы она ни была сейчас, может снизиться в течение лета по мере роста справочной цены на нефть (и, следовательно, налогов). Это улучшение переговорных позиций экспортеров может быть усилено недавним решением российского правительства добровольно сократить добычу нефти на 500 тыс. баррелей в сутки с марта, что немного ограничит предложение Urals на покупателя, готового приобретать российскую нефть и нефтепродукты в текущих условиях.

Мы полагаем, что государственная Роснефть как лидер по добыче нефти может получить наибольшую выгоду в связи с улучшением переговорных позиций по ценам на нефть в российском нефтяном секторе.

Главное

• Эмбарго ЕС и потолок цен, но добыча нефти в РФ довольно устойчива.

- Снижение добычи в марте на 500 тыс. баррелей в сутки — лучше ожиданий.

- В результате возможен рост цен как на Brent, так и на Urals.

• Рекордное бурение в 2022 г. не случайно.

- Нефтесервисные компании РФ более самодостаточны, чем считается.

- Уход иностранных нефтесервисных компаний без заметного эффекта.

• Изменения в Налоговом кодексе лишь умеренно негативны.

- Рентабельность, возможно, была выше нормы изначально.

- Снижение дисконта Brent может улучшить переговорную позицию, цены.

• Акции нефтяников РФ — полная оценка, но краткосрочный взгляд лучше.

• Улучшение переговорных позиций — наибольший позитив для Роснефти.

В деталях

Добровольное сокращение добычи на 500 тыс. баррелей в сутки в марте может улучшить динамику цен. Эмбарго ЕС на нефть и нефтепродукты в декабре и феврале практически не повлияло на добычу нефти в России, которая почти достигла 11 млн баррелей в сутки — уровня, зафиксированного год назад непосредственно перед началом украинского кризиса.

Таким образом, даже после добровольного сокращения на 0,5 млн баррелей в сутки в марте общий объем добычи по-прежнему будет выше нашего прогноза падения на 1 млн баррелей в сутки к концу I квартала 2023 г. Учитывая природу сокращения, мы полагаем, что цены на нефть марки Brent и Urals могут вырасти при прочих равных условиях.

Рекордное бурение не случайно, поможет сохранить мощности. Несмотря на украинский кризис, бурение нефтяных скважин в 2022 г. в России достигло рекордного уровня: более 28 тыс. км, превысив рекорд 2017 г. Мы делаем несколько выводов:

(1) увеличение бурения было существенным, +8% г/г.

(2) рост мог быть вызван более высокой сложностью.

(3) отчасти увеличение объемов бурения может быть связано с прежними изменениями в Налоговом кодексе.

(4) уход иностранных нефтесервисных компаний не оказал заметного влияния на деятельность нефтяных месторождений.

В целом рекордное бурение подтверждает наш тезис, что российская нефтяная промышленность гораздо более самодостаточна, чем принято считать, а также наше мнение, что добыча нефти в России будет держаться на уровне 11 млн баррелей в сутки или выше в ближайшие годы, особенно после того, как флагманский проект Роснефти «Восток Ойл» начнет выходить на полную мощность к концу 2024 г.

Таким образом, любое решение России о добыче менее 11 млн баррелей в сутки следует считать следствием внешних ограничений, а не производственных трудностей.

Переход к цене Brent в расчетах — скорее, технический шаг, нежели повышение налогов. Решение правительства при расчете налогов перейти от неликвидной и нестабильной Urals к Brent имеет два последствия. Во-первых, непрозрачность фактической цены на нефть Urals означает, что российские нефтяные компании вполне могли получать прибыль выше той, которую предполагали при разработке налогов.

Таким образом, налоговые изменения могут в целом означать возврат к среднему значению рентабельности на баррель. Во-вторых, установление в Налоговом кодексе снижающегося дисконта к Brent вполне может улучшить переговорную позицию российских экспортеров нефти.

Краткосрочный взгляд становится осторожно оптимистичным. Хотя мы считаем российский нефтяной сектор достигшим полной оценки или переоцененным (у нас нет рекомендаций «Покупать» по акциям российских нефтяных компаний), а долгосрочные бизнес-модели компаний представляются устойчивыми, наш взгляд понемногу становится более оптимистичным в отношении перспектив 2023 г.

Мы считаем, что налоговые изменения в крайнем случае умеренно негативны, а на удивление активная деятельность нефтесервисных компаний подтверждает, что производственные мощности, вероятно, останутся выше 11 млн баррелей в долгосрочном плане, тогда как добровольное снижение добычи может способствовать снижению дисконта Urals к концу года.

Инвестиционная история — ключевые графики

Взгляд на сектор — недавние изменения не обязательно негативны

Добыча нефти в России оказалась на удивление устойчивой с начала украинского кризиса благодаря рекордным уровням бурения в 2022 г. Таким образом, хотя предстоящие добровольное сокращение добычи и рост налогов из-за изменения привязки могут на первый взгляд показаться негативными, российские нефтяные компании, возможно, были более прибыльными, чем в целом предполагалось, а изменения могут по факту повысить среднюю цену реализации российской нефти.

Россия в марте добровольно сократит добычу нефти на 500 тыс. баррелей в сутки

Как объявил вице-премьер РФ Александр Новак 10 февраля, в ответ на введение Западом эмбарго и предельного уровня цен на российскую нефть и нефтепродукты, страна добровольно сократит добычу нефти на 0,5 млн баррелей в сутки, начиная с марта. Это решение соответствует политике правительства, согласно которой российские нефтяные компании не могут заключать сделки, содержащие прямо или косвенно условия эмбарго или ценовых ограничений, поясняет Интерфакс.

В конце декабря мы опубликовали «Стратегию-2023», где обсудили ожидаемые последствия введения эмбарго ЕС на нефть и нефтепродукты и предельного уровня цен странами G7. Мы прогнозировали следующие последствия:

(1) сокращение добычи и экспорта российской нефти на 1 млн баррелей в сутки.

(2) расширение дисконта Brent–Urals с $18 за баррель в ноябре до $40 за баррель.

(3) рост цен на Brent до $95 за баррель.

На самом деле наши прогнозы были слишком пессимистичными. Действительно, дисконт увеличился, но только до $30–35 за баррель, а не до $40/ за баррель. Что еще более поразительно, производство и экспорт практически не изменились. Следовательно, цены на Brent оказались ниже, чем мы ожидали, и в 2023 г. в целом находятся выше $80 за баррель, но не вблизи $90 за баррель.

Таким образом, снижение добычи в России на 0.5 млн барр. в сутки ознаменует сокращение вполовину от ожидаемого нами падения всего два месяца назад – относительно позитивно для нефтяных компаний. Кроме того, мы полагаем, что это приведет к росту цен на нефть Brent и Urals при прочих равных условиях (другие рыночные факторы, такие как политика процентных ставок ФРС и темпы восстановления спроса в Китае после пандемии COVID-19, могут перевесить этот эффект). Таким образом, сокращение добычи предположительно может иметь нейтральный или позитивный эффект для российских нефтяных компаний и бюджета РФ.

Отметим, что сокращение добычи на 500 тыс. баррель в сутки существенно для глобального спроса и предложения. Новость первоначально подтолкнула Brent к росту (+$2 за баррель), но затем он был растерян под влиянием других факторов. Тем не менее, поскольку инициатива по сокращению добычи исходит напрямую от российских властей, со временем рынок может прийти к выводу о возможности дальнейшего снижения добычи, что добавит в мировые цены на нефть премию за риск.

Мы полагаем, что дисконт Urals может также уменьшиться по мере сокращения предложения российской нефти, что снизит навес предложения в этом сегменте рынка, а также уменьшит текущие крупные премии за отгрузку российской нефти и нефтепродуктов.

Мы полагаем, что сокращение добычи на 5% может быть частично или полностью компенсировано повышением цен реализации для российских экспортеров нефти, в то время как налоговые поступления в российский бюджет могут увеличиться. Следует отметить, что налоговое законодательство РФ устроено таким образом, что 2/3 изменений в ценах на нефть отражаются в увеличении или уменьшении налогов и сборов (Рис. 5 показывает, как это работает на практике).

Таким образом, налоговые поступления, как правило, более чувствительны к изменению цен, чем к изменению объемов, при этом компании в значительной степени защищены от ценовой волатильности.

Мы полагаем, что добыча нефти в России останется стабильной, поскольку сдерживается больше логистическими препятствиями, чем возможностями российских нефтяных компаний. Текущий объем добычи (почти 11 млн баррелей в сутки) предполагает потенциал роста в объеме 300–500 тыс. баррелей в сутки в течение 3-летнего периода, который может увеличиться, поскольку флагманский проект Роснефти «Восток Ойл» будет введен в эксплуатацию в конце 2024 г. с увеличением производительности как минимум до 1 млн баррелей в сутки к 2030 г.

Бурение на рекордном уровне, несмотря на санкции

Bloomberg недавно сообщил, что, по официальным данным ЦДУ ТЭК, в 2022 г. бурение нефти в России достигло 28 тыс. км (+8% г/г) — на 10-летнем максимуме, несмотря на украинский кризис. Мы считаем, что это увеличение подчеркивает недооцененную устойчивость российского сегмента нефтесервисных услуг, и мы хотели бы выделить четыре ключевых момента в этой связи:

Во-первых, 2022 г. стал рекордным по бурению за все время, а не только за 10 лет. Также отметим, что увеличение в 2022 г. относительно предыдущего года нельзя назвать небольшим или постепенным, но, скорее, выраженным — 8%. В начале украинского кризиса, в конце февраля прошлого года, бурение уже демонстрировало похожий рост, и тот факт, что начало кризиса не привело к замедлению активности, говорит об относительной самодостаточности отрасли.

Во-вторых, бурение, вероятно, увеличилось не в ущерб высокой сложности, а, возможно, благодаря ей. Хотя у нас пока нет точных данных, мы полагаем, что доля горизонтального бурения, вероятно, значительно превысила уровень 50–55%, наблюдавшийся с 2019 г., поскольку запасы, на которые все больше полагаются Роснефть, Лукойл и другие, классифицируются как «трудноизвлекаемые».

Это подразумевает более широкое использование передовых технологий, в частности сочетания горизонтального бурения и многоступенчатого гидроразрыва пласта, впервые примененного в сланцевой промышленности США. Поскольку горизонтальная скважина значительно длиннее вертикальной, ориентированной на тот же продуктивный горизонт, средняя глубина скважины, вероятно, увеличивается.

В-третьих, отчасти увеличение может быть связано с прежними изменениями в налогообложении. В статье Bloomberg говорится, что Татнефть в прошлом году увеличила количество новых скважин более чем вдвое. Ранее компания объявила о планах перевести большинство зрелых месторождений на налог на добавленный доход (НДД) с января 2022 г. Режим позволяет вычитать значительную сумму капитальных и операционных затрат из доходов до расчета налогов и таким образом должен поддерживать экономики зрелых месторождений, как у Татнефти.

Режим НДД был протестирован в конце прошлого десятилетия, но получил лишь ограниченное распространение из-за требуемых обязательств, поскольку после перехода на режим месторождению не разрешается возвращаться к базовому налоговому режиму. Хотя Татнефть — относительно небольшой производитель (лишь около 6% добычи в России с небольшой долей в общем объеме бурения), такой резкий рост количества новых скважин мог существенно повлиять на бурение в стране в целом.

Отметим, что все крупные российские нефтяные компании в 2022 г., по нашим оценкам, несколько увеличили объем бурения.

В-четвертых, уход иностранных нефтесервисных компаний оказал слабое влияние. Не удивительно, что Россия поддерживала объемы бурения, несмотря на трудности, вызванные украинским кризисом. Как мы уже отмечали ранее, страна в значительной степени обеспечивает себя буровым оборудованием и персоналом. На иностранные нефтесервисные компании приходилось лишь около 15% от общего объема буровых услуг, а персонал в любом случае был преимущественно локальным (набран и обучен за четверть века работы в России).

Некоторые иностранные нефтесервисные компании уехали, но две ключевые компании остались в стране (Schlumberger и Weatherford International), в то время как уехавшие (Halliburton и Baker Hughes) продавали локальное оборудование местному руководству, при этом действующие контракты и рабочие отношения с российскими производителями, вероятно, остались в силе.

Россия не является полностью независимой в части нефтесервисного оборудования, но уже производит ключевые компоненты, такие как высококачественные нефтепромысловые трубы (бурильные трубы и обсадные трубы для нефтяных скважин), буровые долота и буровые установки. Оборудование, которое было импортировано из ныне недружественных стран до кризиса, во многих случаях может быть либо произведено внутри страны (в последние несколько лет ведется активная работа по развитию локального производства), или могут быть получены в дружественных странах.

Вместе с тем мы не ожидали, что в прошлом году буровая активность возрастет до нового исторического максимума. В дальнейшем полагаем, что, несмотря на снижение количества новых скважин Роснефти, проект компании «Восток Ойл» (ждем роста активности, запуск запланирован на конец 2024 г.) будет все больше влиять на общую статистику по бурению в стране в 2023 г.

Госдума одобрила переход к Brent при расчете налогов

Мы считаем, что недавние изменения в нефтяных налогах предприняты в попытке сбалансировать ряд противоречивых задач и выходят за рамки очевидной цели увеличения государственных доходов за счет нефтяных компаний.

Во-первых, хотя рентабельность нефтяных компаний в результате снизится по крайней мере незначительно, снижение, вероятно, вернет рентабельность к ее обычным уровням по сравнению с большей частью 2022 г., когда она была выше среднего. Во-вторых, мы считаем, что дисконт Brent, заложенный в новую справочную цену, может усилить переговорные позиции российских экспортеров нефти, повысив среднюю цену реализации по стране.

В середине февраля Госдума одобрила предложение Минфина об ограничении дисконта при установлении справочных цен на нефть в налогообложении. С апреля цены на нефть Urals больше не будут использоваться в качестве ориентира при расчете налогов на добычу нефти и экспортных пошлин, поскольку ликвидность Urals сильно снизилась и сообщаемые котировки слишком ненадежны.

Вместо привязки к Urals налоги будут рассчитываться напрямую от цен на Brent с определенным уменьшающимся дисконтом. Новый механизм вступит в силу в апреле, дисконт тогда составит $34 за баррель и снизится до $31 за баррель в мае, $28 за баррель в июне, и $25 за баррель в июле.

Аналогичные корректировки будут внесены в расчеты экспортных цен на нефтепродукты, чтобы снизить высокие уровни так называемых демпферных платежей, которые правительство производит нефтеперерабатывающим предприятиям (платежи предназначены для частичной компенсации НПЗ альтернативных издержек поставок на внутренний рынок по ценам ниже, чем на экспортных рынках).

По оценкам Минфина, эти изменения удержат около 660 млрд руб. (порядка $9 млрд) доходов в 2023 г., в том числе 575 млрд руб. ($7,8 млрд) от налога на добычу полезных ископаемых (НДПИ) на нефть и 85 млрд руб. ($1,1 млрд) от демпферных платежей.

Ключевой вопрос — какие цены на самом деле получают российские экспортеры нефти? С началом украинского кризиса цены на нефть становится все более ненадежным показателем для оценки реальных доходов российских нефтяных компаний. За последний год котировки Urals сильно расходились в различных публикациях, в том числе от таких ведущих поставщиков данных, как Platts, Bloomberg, Thomson Reuters и Argus. Рис. 4 показывает расхождение в котировках по двум их них.

Существует несколько возможных факторов расхождений, в том числе изменение технических показателей (информагентство Platts теперь предоставляет информацию о ценах на условиях FOB, а не CIF) и ненадежность предоставляемых данных (во многих случаях ни покупатель, ни продавец нефти Urals не заинтересованы сообщать фактическую цену в условиях санкций).

Действительно, один крупный западный инвестдом недавно заявил, что российские нефтяные компании получают за экспортируемую нефть значительно больше, чем предполагают заявленные цены Urals. Мы полагаем, что это, вероятно, правда, не только потому, что котировки Urals неточны, но и потому, что часть российской нефти продается по цене относительно других бенчмарков, а не Urals.

Лукойл продает нефть с экспортного Варандейского терминала в Тимано-Печорской провинции, Газпром нефть — с Новопортовского месторождения на полуострове Ямал, Роснефть — по трубопроводу ВСТО (Восточная Сибирь – Тихий океан) напрямую в Китай. Во всех этих случаях вполне возможно альтернативное ценообразование, поскольку эти поставки не идут через российскую объединенную трубопроводную систему, хотя такие контракты компаниями не раскрываются.

Согласно недавнему исследованию, средняя цена реализации российской нефти составила $74 за баррель по итогам первых четырех недель после введения ценового потолка 5 декабря, что значительно превышает потолок в $60 за баррель. В исследовании рассматривались цены на весь экспорт российской нефти, а не только на те объемы, которые поставляются под маркой Urals в порты Балтийского и Черного морей.

В частности, средняя цена на российскую нефть, продаваемую в тихоокеанских портах (может поставляться как по железной дороге, так и по трубопроводу ВСТО), составляла $82 за баррель. В отчете говорится, что в настоящее время, возможно, половина российской нефти экспортируется через так называемый теневой флот и таким образом не подпадает под действие ценового потолка.

В других отчетах указывалось, что лишь небольшая часть российского экспорта продается по цене Urals и Urals, которая поставляется в Индию, может продаваться с дисконтом к Brent всего $6–$10 за баррель. (FOB).

С учетом транспорта, пошлин и налогов на добычу рентабельность «у скважины» на месторождениях Западной Сибири за последние два десятилетия составляла около $20 за баррель с учетом типичной волатильности цен на нефть и того факта, что пошлины и НДПИ устанавливаются на месяц.

Если средний баррель проданной нефти был выше цен на нефть Urals, используемых правительством для целей налогообложения, то российские нефтяные компании действительно получали прибыль, превышающую ту, которая учитывалась при разработке налогообложения.

Для правительства главный вопрос заключался не столько в том, какой бенчмарк использовать вместо Urals — нефть Brent всегда представлялась логичным вариантом, так как очень близка по качеству к Urals, которая обычно торгуется с дисконтом в $1–$2 за баррель к Brent. Вопрос, скорее, заключался в том, насколько большой дисконт стоит допустить в текущей ситуации, учитывая эмбарго ЕС на российскую нефть и установленный странами G7 потолок цен на российскую нефть в размере $60 за баррель.

Первоначальный дисконт в размере $34 за баррель, скорее всего, приведет к тому, что цена Urals будет намного ниже предельного уровня цен ЕС в $60 за баррель, но дисконт в $24 с июля может привести к тому, что эквивалентная цена Urals превысит потолок к середине лета, при условии, что цены на нефть Brent останутся в диапазоне $84–$87 за баррель.

Снижение дисконта может привести к увеличению цен реализации. Мы почти не комментировали один аспект: потенциальное влияние этих налоговых изменений на фактическую цену реализации российской нефти. Поскольку налоги не обсуждаются и публикуются в общем доступе (Минфин публикует экспортные пошлины на предстоящий месяц примерно 15 числа каждого месяца), этот механизм позволяет российским нефтяным компаниям включать эти налоги в переговоры о ценах.

Таким образом, мы полагаем, что фактическая цена реализации нефти Urals, какой бы она ни была сейчас, может снизиться в течение лета по мере роста справочной цены на нефть (и, следовательно, налогов). Это улучшение переговорных позиций экспортеров может быть усилено недавним решением российского правительства добровольно сократить добычу нефти на 500 тыс. баррелей в сутки с марта, что немного ограничит предложение Urals на покупателя, готового приобретать российскую нефть и нефтепродукты в текущих условиях.

Мы полагаем, что государственная Роснефть как лидер по добыче нефти может получить наибольшую выгоду в связи с улучшением переговорных позиций по ценам на нефть в российском нефтяном секторе.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба