21 мая 2024 | Softline Инвестовизация

О компании.

ПАО «Софтлайн» — один из лидеров ИТ-рынка с более чем 30-летним опытом, широким региональным присутствием в более чем 25 представительствах по всей России и доступом к квалифицированным кадрам, имеющий в штате свыше 8,7 тыс сотрудников, более половины из которых — инженеры и разработчики.

Основной вид деятельности – это продажа и внедрение стороннего ПО и оборудования. Т.е. компания помогает обеспечить цифровую трансформацию бизнеса своих заказчиков, связывая около 100 000 конечных клиентов из различных отраслей экономики с более чем 5 000 лучших в своем классе ИТ-производителей.

Последнее время компания также активно продвигает собственные продукты, которые у неё появляются путём покупки разработчиков ПО. Некоторые M&A сделки 2023 года: Бэлл-интегратор, Борлас, СЛ Софт, Актив, Барьер и другие. А в феврале 2024 года Группа объявила о приобретении доли в ИТ-направлении бизнеса группы компаний R.Partner.

На данный момент у компании более 50 дочерних организаций.

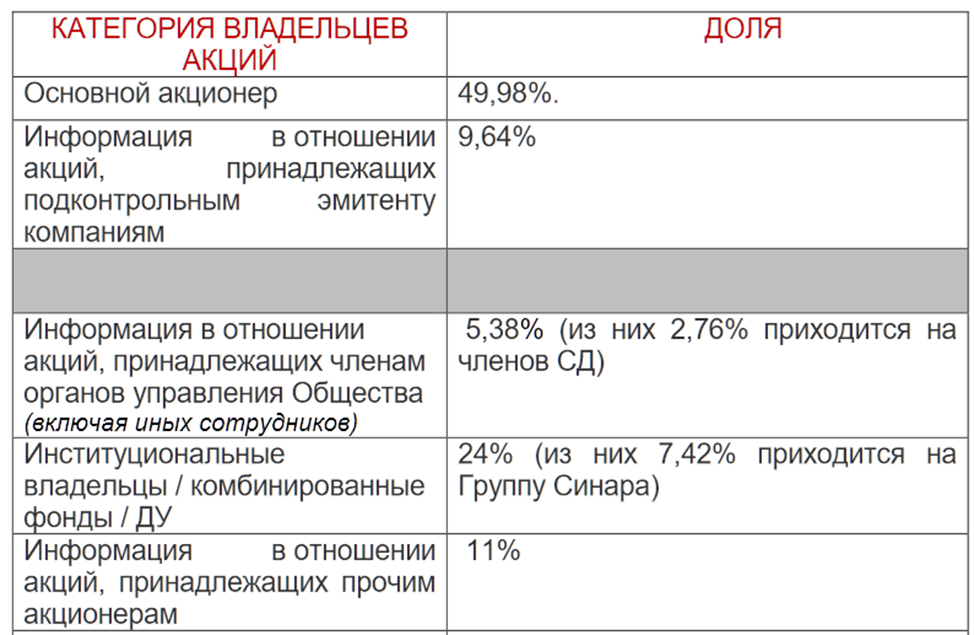

Основной акционер – компания ООО Аталайя (49,98% акций). 7,42% акций приходится на Группу Синара. К слову, 3,8% из них перешли Банку Синара в 2024 году, а полученные средства (около 2 млрд) Софтлайн отправит на дальнейшие M&A сделки.

Текущая цена акций.

В октябре 2022 года международная компания Softline Holding завершила разделение бизнеса на международную и российскую части. Международная часть бизнеса в дальнейшем стала называться Noventiq, российская — «Софтлайн».

С 26.09.2023 на Московской бирже стартовали торги акциями Российского ПАО Софтлайн (ранее торговались расписки Noventiq). На данный момент котировки находятся ниже цены размещения. Но с декабря 2023г идёт восходящий тренд. За это время акции выросли примерно на 40%.

Операционные результаты.

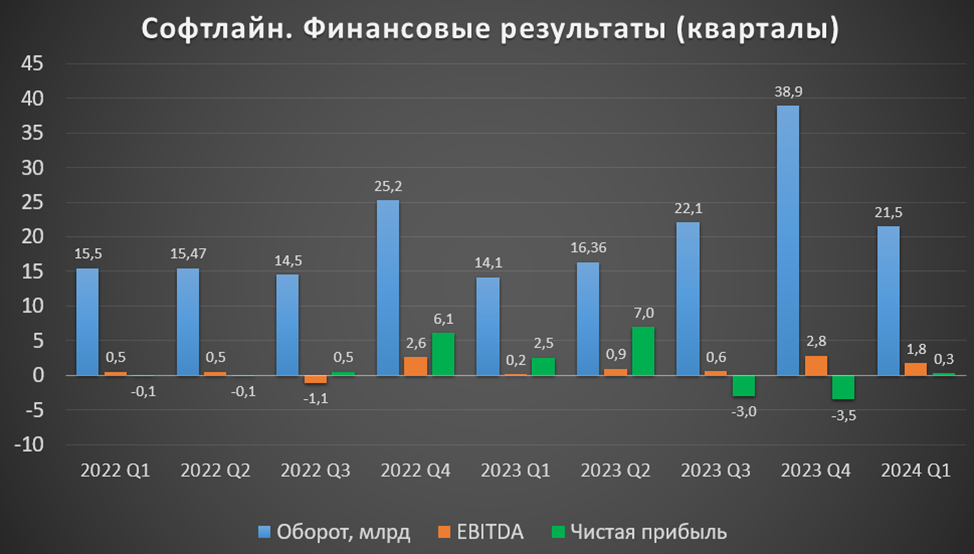

Оборот в 1Q 24 21,5 млрд (+52% г/г). Правда, результат на 81% ниже кв/кв, но это объясняется выраженной сезонностью бизнеса (основные продажи приходятся на второе полугодие). Рост оборота показывает, что Софтлайн перестроил продажи после ухода многих иностранных вендоров на российские IT компании.

Также важно, что 29% оборота пришлось на продажи собственных решений, хотя год назад было 15%.

Стоит отметить резкий рост количества сотрудников 8,75 тыс (+72% г/г). Из них 57% - это инженеры и разработчики (+2,7х г/г). Это следствие от сделок по приобретению компаний.

Финансовые результаты.

Т.к. компания раскрыла очень усеченные данные за 1Q 2024, то для полного понимания картины для начала посмотрим на результаты по итогам 2023 года:

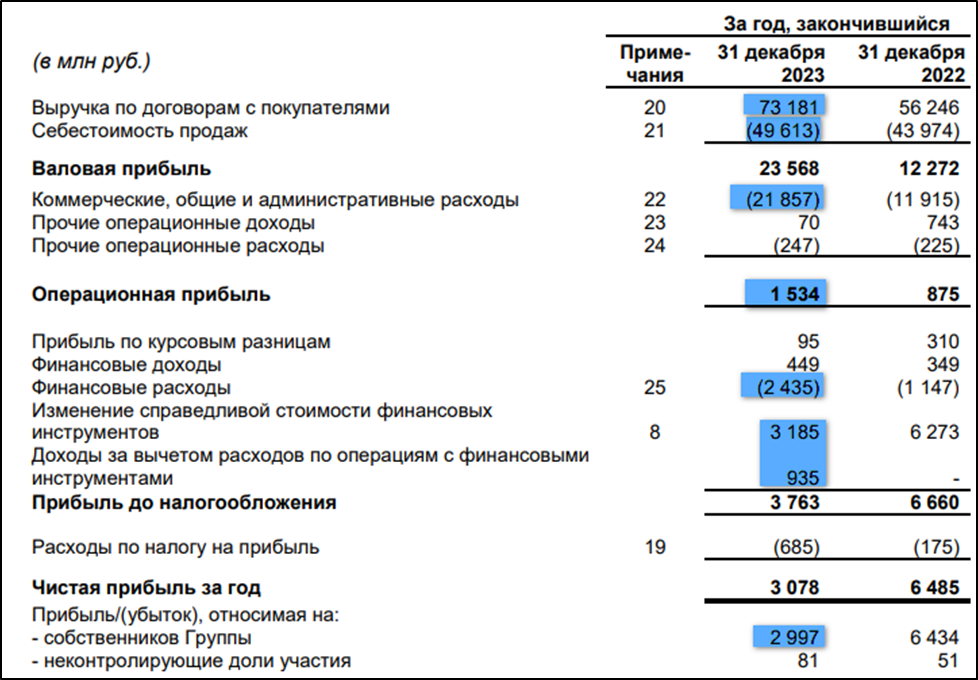

Выручка 73 млрд (+30% г/г);

Себестоимость 49,6 млрд (+12% г/г);

Коммерческие, общие, административные расходы 21,8 млрд (+83% г/г). Основная причина – рост числа сотрудников и расходов на их зарплаты.

Операционная прибыль 1,5 млрд (+75% г/г);

Финансовые расходы 2,4 млрд (+2х г/г). Это следствие роста долга.

Изменение справедливой стоимости фин. инструментов и доходы от их продажи 4 млрд;

Чистая прибыль 3 млрд (+2х г/г);

Как видим, чистая прибыль упала в 2 раза. И вообще она положительная только благодаря бумажной переоценки финансовых инструментов. Это результат инвестиций в ценные бумаги (в основном еврооблигации Республики Беларусь), которые удалось купить на минимумах в момент геополитического кризиса. Аналогичная ситуация была в 2022г. Т.е. вся прибыль последних двух лет – это результат удачной разовой спекуляции на ценных бумагах. Без этого были бы убытки. В 2024 году должна произойти их полная продажа/погашение, ориентировочно, за 8-9 млрд.

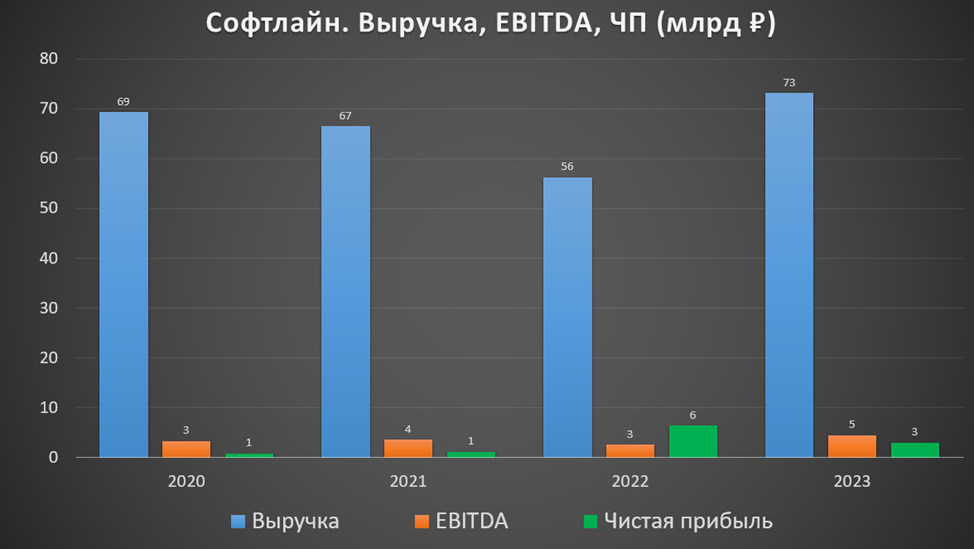

Несмотря на довольно высокую выручку; EBITDA и ЧП на порядки ниже. Это из-за того, что компания основную выручку генерировала от перепродажи стороннего ПО и оборудования. Рентабельность по EBITDA была на уровне 6%.

На квартальной диаграмме видна сезонность бизнеса, - четвёртые кварталы наиболее успешные, т.к. на них приходятся основные продажи. Правда, в 4Q 23, это не помогло, и был зафиксирован убыток. Также отметим, что в 1Q 2024 EBITDA выросла в 10 раз г/г. Плюс, компания заявляет, что рентабельность валовой прибыли 36% (+2x г/г). Это уже результат от увеличения продаж собственной продукции.

Баланс.

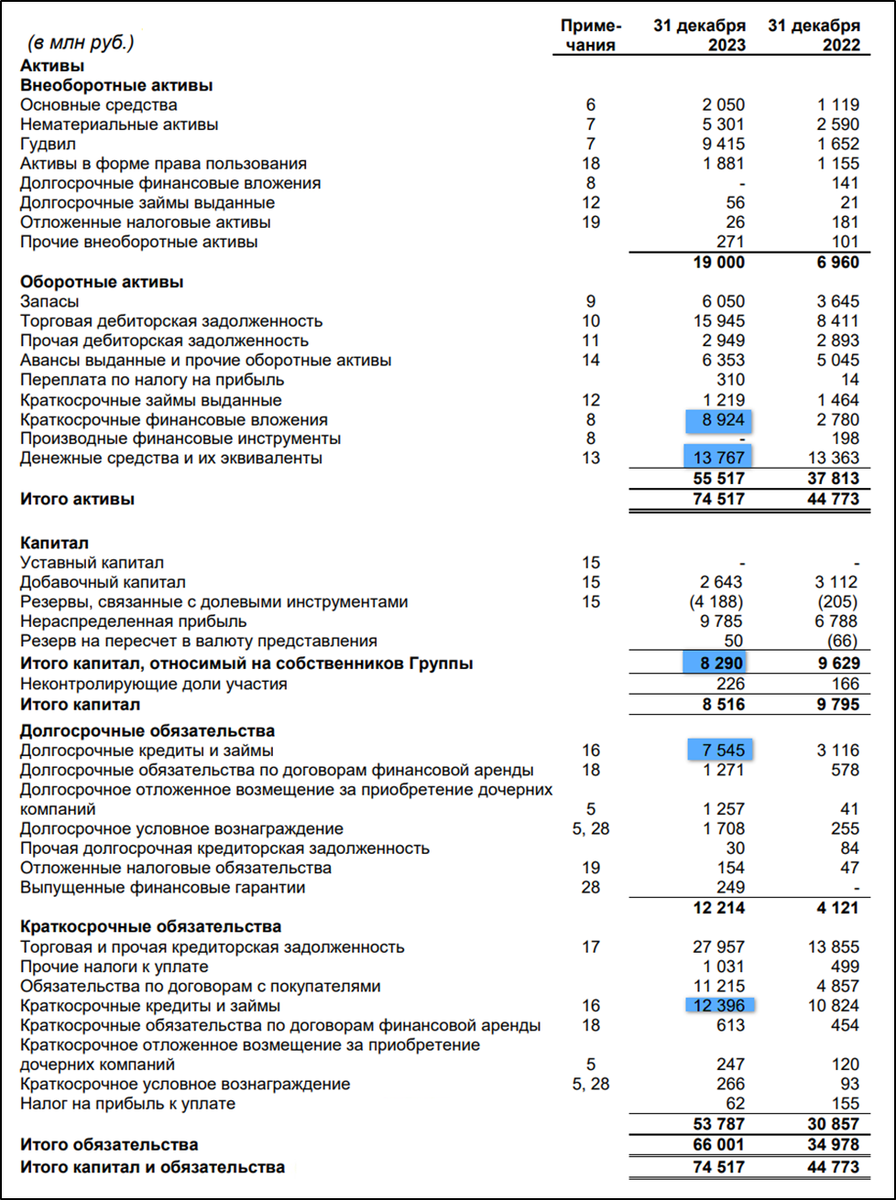

Чистые активы 8,3 млрд (-14% г/г). Т.е. на такую сумму активы превышают обязательства.

Денежные средства 13,7 млрд (+3% г/г).

Суммарные кредиты и займы 20 млрд (+42% г/г). Из них 4% в долларах, 96% в рублях.

Таким образом, чистый долг на 31.12.23 6,2 млрд (+10х г/г). А по последней информации, чистый долг на 31.03.24 составил 20,8 млрд (включая аренду). Но если его скорректировать на стоимость ценных бумаг, которые должны быть погашены в этом году, то ND скорр = 13,5 млрд. Таким образом, ND скорр / EBITDA = 2,2. Долг выше среднего. Кредитный рейтинг на уровне ruBBB+ от рейтингового агентства «Эксперт РА», прогноз стабильный.

В 2023 процентные расходы составили 2 млрд, очевидно, что в 2024 году эта цифра должна вырасти раза 2-3, что надавит на ЧП.

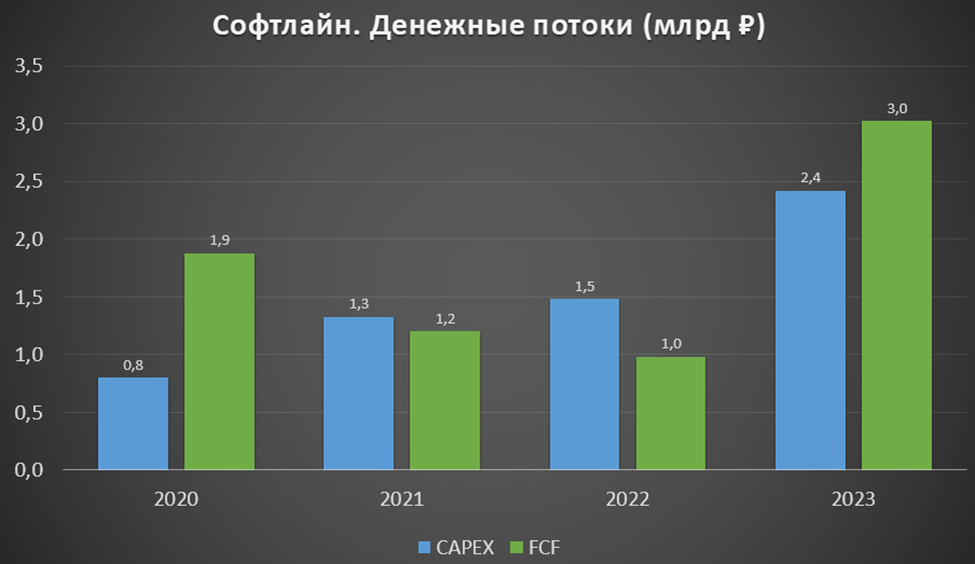

Денежные потоки.

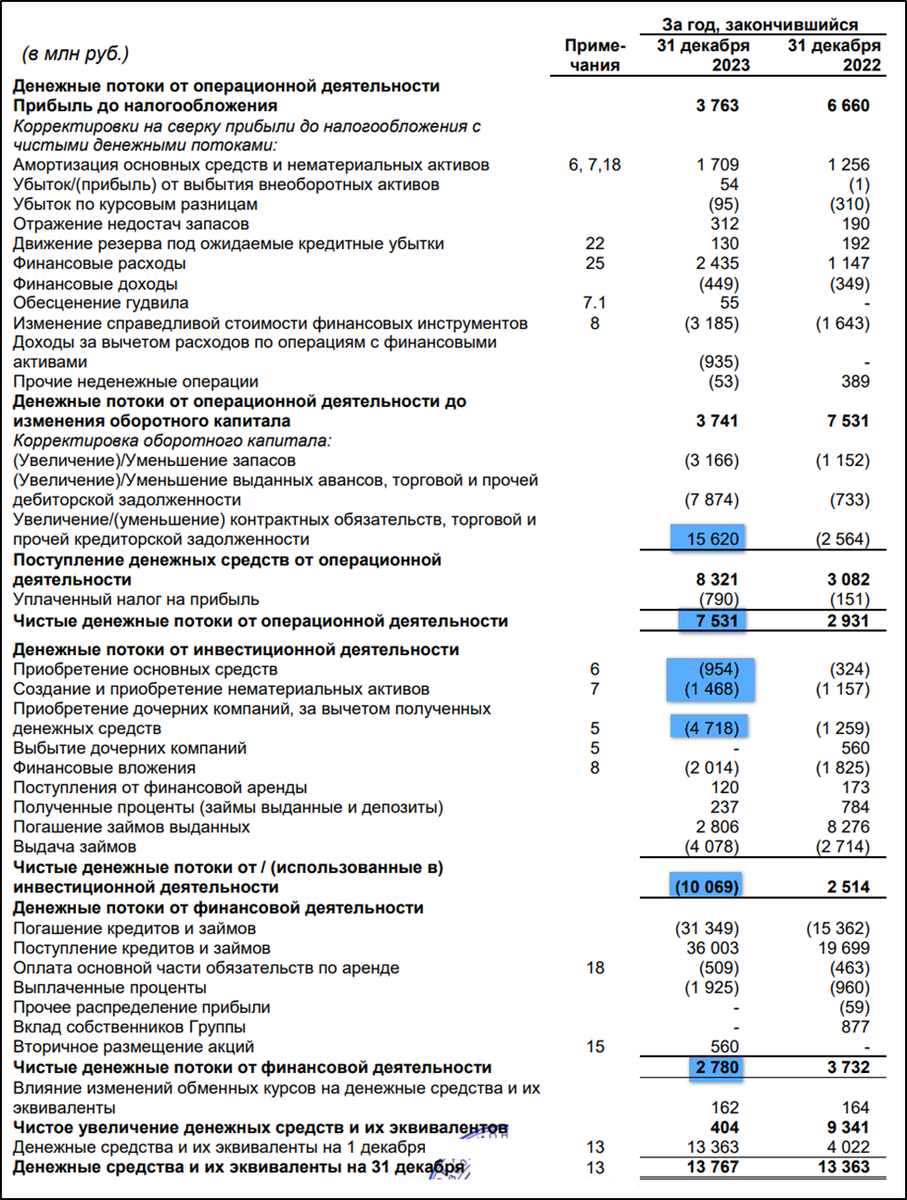

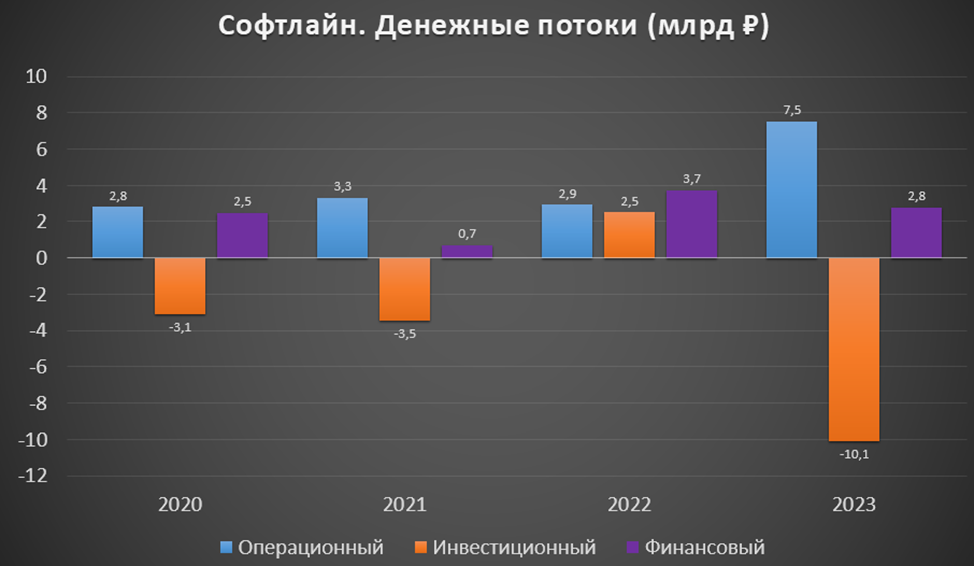

операционная деятельность 7,5 млрд (+2,5х г/г). Именно столько денег поступило в компанию за год. Существенный рост связан с ростом кредиторской задолженности на 15,6 млрд, т.е. компания придерживает выплаты контрагентам.

инвестиционная деятельность -10 млрд. Из них на капитальные затраты ушло 2,4 млрд (+64% г/г). 4,7 млрд ушло на приобретение ДО. Ещё 4 млрд – это выдача займов.

финансовая деятельность 2,7 млрд (-26% г/г). Положительное значение из-за роста долговой нагрузки.

Из диаграммы видно, что операционный поток за 2023 год рекордный, но это временный эффект от роста кредиторской задолженности.

Благодаря этому, свободный денежный поток, также рекордный 3 млрд

Дивиденды.

В июне 2023 года Совет директоров Софтлайн утвердил дивидендную политику. Компания будет стремиться выплачивать не менее 25% от ЧП по МСФО. При этом по итогам 2024 должны направить минимум 1 млрд рублей. В этом случае доходность к текущей цене акции будет минимум 1,6%.

Перспективы.

У Софтлайн есть стратегия развития, согласно которой ожидается рост бизнеса в 5 раз за 5 лет.

Основные драйверы роста:

Усиление «машины продаж», увеличение проектов внедрения российских решений.

Рост производство своих IT продуктов за счет M&A сделок.

Международная экспансия. Кстати, в апреле компания объявила о выходе на рынок Республики Казахстан.

Из-за сезонности, 2-3 кварталы, как правило, не самые лучшие. Но прогноз на весь 2024 год позитивный:

Оборот 110 млрд (+20% г/г);

Валовая прибыль 30 млрд (+27% г/г);

EBITDA более 6 млрд (+33% г/г).

Ещё, среднесрочно, Софтлайн может провести IPO своих ДО, что может привести к позитивной переоценке акций. Т.е. Софтлайн покупает компании в среднем с ЕV/EBITDA < 5, подключает к своей «машине продаж», получает синергетический эффект, рост выручки ДО и возможность провести IPO с премией к покупке.

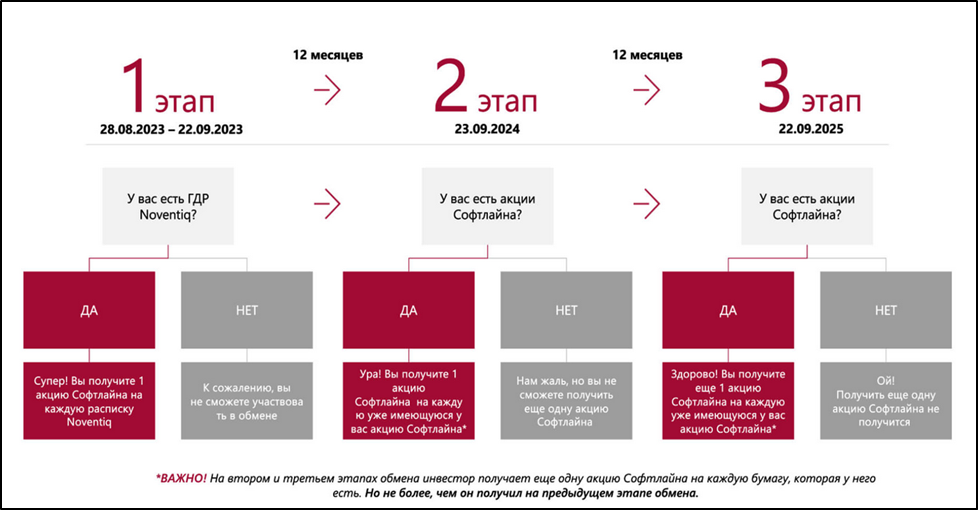

Также отметим, что для бывших владельцев ГДР Noventiq была организована процедура обмена на акции Софтлайн, которая предусматривает возможность получения двух дополнительных акций на каждую ГДР 23.09.24 и 22.09.25. При этом есть условие, что бывшие инвесторы Noventiq получат дополнительную акцию Софтлайн на каждую бумагу, которая у него есть в портфеле. Т.е. те, кто продал акции Софтлайн ранее, вероятно будут покупать их обратно. Что даст кратковременный импульс спроса на акции до 23.09.24.

Риски.

Высокая ключевая ставка. У Софтлайн уже немаленькая долговая нагрузка. И текущие процентные расходы значительно больше операционной прибыли. Правда, 99% заимствований на 31.12.23 были по фиксированной процентной ставке. И большая часть долга была до 2025-2026г.

Рыночный риск. Колебание стоимости финансовых инструментов (еврооблигаций Республики Беларусь) влияет на ЧП.

Конкуренция.

Доп эмиссия. Возможно, для будущих M&A сделок понадобятся доп эмиссии.

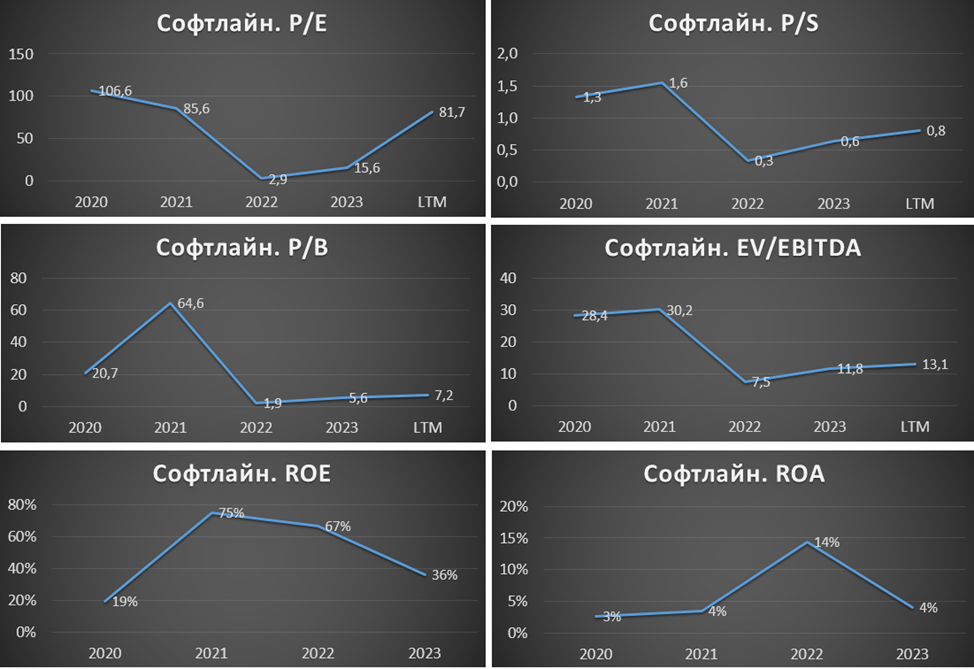

Мультипликаторы.

Софтлайн – компания роста, поэтому по мультипликаторам оценена недёшево:

Текущая цена акции = 183₽; Капитализация = 59 млрд ₽;

EV/EBITDA = 13; fwd EV/EBITDA 2024 = 10;

P/E = 81; P/S =0,8; P/B = 7,2;

Рентабельность по EBITDA = 8%; ROE = 36%; ROA = 4%.

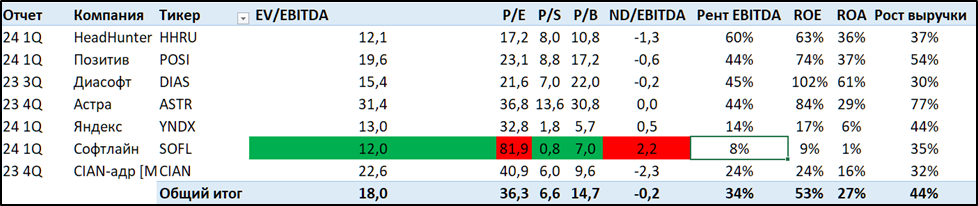

Если не считать мультипликатор P/E, то Софтлайн оценен дешевле других представителей IT сектора (из таблицы убраны ВК и Озон, т.к. у них аномальные мультипликаторы).

Выводы.

Софтлайн – растущая IT компания с 30-летним опытом.

Операционные результаты 1Q 24 позитивные. На треть выросли продажи собственных решений.

Финансовые результаты 1Q 24 также позитивные. Но ЧП 2022-2023 объясняется спекуляциями с еврооблигациями, без них был бы убыток.

Долговая нагрузка выше средней.

Денежные потоки 2023 рекордные за счет роста кредиторской задолженности.

Дивидендная политика предусматривает 25% от ЧП. За 2024 год минимальная доходность ≈1,6%.

Стратегия предусматривает рост бизнеса в 5 раз за 5 лет, т.е. примерно по 38% в год.

Риски: высокая ставка, рыночный риск, конкуренция, доп эмиссии.

Мультипликаторы высокие. Но с другой стороны, выглядят не так дорого для IT сектора. Если верить, что рост будет по 38% ежегодно, то комплексная справедливая цена 240₽.

Мои сделки.

Не знаю, удастся ли расти 5 лет по 38% в год, но полагаю, что как минимум, ближайшие пару лет рост должен быть неплохим. Результаты 1Q 24 в целом подтверждают высокий темп. В общем купил на небольшую долю от портфеля акций. В случае коррекции, возможно, докуплю.

ПАО «Софтлайн» — один из лидеров ИТ-рынка с более чем 30-летним опытом, широким региональным присутствием в более чем 25 представительствах по всей России и доступом к квалифицированным кадрам, имеющий в штате свыше 8,7 тыс сотрудников, более половины из которых — инженеры и разработчики.

Основной вид деятельности – это продажа и внедрение стороннего ПО и оборудования. Т.е. компания помогает обеспечить цифровую трансформацию бизнеса своих заказчиков, связывая около 100 000 конечных клиентов из различных отраслей экономики с более чем 5 000 лучших в своем классе ИТ-производителей.

Последнее время компания также активно продвигает собственные продукты, которые у неё появляются путём покупки разработчиков ПО. Некоторые M&A сделки 2023 года: Бэлл-интегратор, Борлас, СЛ Софт, Актив, Барьер и другие. А в феврале 2024 года Группа объявила о приобретении доли в ИТ-направлении бизнеса группы компаний R.Partner.

На данный момент у компании более 50 дочерних организаций.

Основной акционер – компания ООО Аталайя (49,98% акций). 7,42% акций приходится на Группу Синара. К слову, 3,8% из них перешли Банку Синара в 2024 году, а полученные средства (около 2 млрд) Софтлайн отправит на дальнейшие M&A сделки.

Текущая цена акций.

В октябре 2022 года международная компания Softline Holding завершила разделение бизнеса на международную и российскую части. Международная часть бизнеса в дальнейшем стала называться Noventiq, российская — «Софтлайн».

С 26.09.2023 на Московской бирже стартовали торги акциями Российского ПАО Софтлайн (ранее торговались расписки Noventiq). На данный момент котировки находятся ниже цены размещения. Но с декабря 2023г идёт восходящий тренд. За это время акции выросли примерно на 40%.

Операционные результаты.

Оборот в 1Q 24 21,5 млрд (+52% г/г). Правда, результат на 81% ниже кв/кв, но это объясняется выраженной сезонностью бизнеса (основные продажи приходятся на второе полугодие). Рост оборота показывает, что Софтлайн перестроил продажи после ухода многих иностранных вендоров на российские IT компании.

Также важно, что 29% оборота пришлось на продажи собственных решений, хотя год назад было 15%.

Стоит отметить резкий рост количества сотрудников 8,75 тыс (+72% г/г). Из них 57% - это инженеры и разработчики (+2,7х г/г). Это следствие от сделок по приобретению компаний.

Финансовые результаты.

Т.к. компания раскрыла очень усеченные данные за 1Q 2024, то для полного понимания картины для начала посмотрим на результаты по итогам 2023 года:

Выручка 73 млрд (+30% г/г);

Себестоимость 49,6 млрд (+12% г/г);

Коммерческие, общие, административные расходы 21,8 млрд (+83% г/г). Основная причина – рост числа сотрудников и расходов на их зарплаты.

Операционная прибыль 1,5 млрд (+75% г/г);

Финансовые расходы 2,4 млрд (+2х г/г). Это следствие роста долга.

Изменение справедливой стоимости фин. инструментов и доходы от их продажи 4 млрд;

Чистая прибыль 3 млрд (+2х г/г);

Как видим, чистая прибыль упала в 2 раза. И вообще она положительная только благодаря бумажной переоценки финансовых инструментов. Это результат инвестиций в ценные бумаги (в основном еврооблигации Республики Беларусь), которые удалось купить на минимумах в момент геополитического кризиса. Аналогичная ситуация была в 2022г. Т.е. вся прибыль последних двух лет – это результат удачной разовой спекуляции на ценных бумагах. Без этого были бы убытки. В 2024 году должна произойти их полная продажа/погашение, ориентировочно, за 8-9 млрд.

Несмотря на довольно высокую выручку; EBITDA и ЧП на порядки ниже. Это из-за того, что компания основную выручку генерировала от перепродажи стороннего ПО и оборудования. Рентабельность по EBITDA была на уровне 6%.

На квартальной диаграмме видна сезонность бизнеса, - четвёртые кварталы наиболее успешные, т.к. на них приходятся основные продажи. Правда, в 4Q 23, это не помогло, и был зафиксирован убыток. Также отметим, что в 1Q 2024 EBITDA выросла в 10 раз г/г. Плюс, компания заявляет, что рентабельность валовой прибыли 36% (+2x г/г). Это уже результат от увеличения продаж собственной продукции.

Баланс.

Чистые активы 8,3 млрд (-14% г/г). Т.е. на такую сумму активы превышают обязательства.

Денежные средства 13,7 млрд (+3% г/г).

Суммарные кредиты и займы 20 млрд (+42% г/г). Из них 4% в долларах, 96% в рублях.

Таким образом, чистый долг на 31.12.23 6,2 млрд (+10х г/г). А по последней информации, чистый долг на 31.03.24 составил 20,8 млрд (включая аренду). Но если его скорректировать на стоимость ценных бумаг, которые должны быть погашены в этом году, то ND скорр = 13,5 млрд. Таким образом, ND скорр / EBITDA = 2,2. Долг выше среднего. Кредитный рейтинг на уровне ruBBB+ от рейтингового агентства «Эксперт РА», прогноз стабильный.

В 2023 процентные расходы составили 2 млрд, очевидно, что в 2024 году эта цифра должна вырасти раза 2-3, что надавит на ЧП.

Денежные потоки.

операционная деятельность 7,5 млрд (+2,5х г/г). Именно столько денег поступило в компанию за год. Существенный рост связан с ростом кредиторской задолженности на 15,6 млрд, т.е. компания придерживает выплаты контрагентам.

инвестиционная деятельность -10 млрд. Из них на капитальные затраты ушло 2,4 млрд (+64% г/г). 4,7 млрд ушло на приобретение ДО. Ещё 4 млрд – это выдача займов.

финансовая деятельность 2,7 млрд (-26% г/г). Положительное значение из-за роста долговой нагрузки.

Из диаграммы видно, что операционный поток за 2023 год рекордный, но это временный эффект от роста кредиторской задолженности.

Благодаря этому, свободный денежный поток, также рекордный 3 млрд

Дивиденды.

В июне 2023 года Совет директоров Софтлайн утвердил дивидендную политику. Компания будет стремиться выплачивать не менее 25% от ЧП по МСФО. При этом по итогам 2024 должны направить минимум 1 млрд рублей. В этом случае доходность к текущей цене акции будет минимум 1,6%.

Перспективы.

У Софтлайн есть стратегия развития, согласно которой ожидается рост бизнеса в 5 раз за 5 лет.

Основные драйверы роста:

Усиление «машины продаж», увеличение проектов внедрения российских решений.

Рост производство своих IT продуктов за счет M&A сделок.

Международная экспансия. Кстати, в апреле компания объявила о выходе на рынок Республики Казахстан.

Из-за сезонности, 2-3 кварталы, как правило, не самые лучшие. Но прогноз на весь 2024 год позитивный:

Оборот 110 млрд (+20% г/г);

Валовая прибыль 30 млрд (+27% г/г);

EBITDA более 6 млрд (+33% г/г).

Ещё, среднесрочно, Софтлайн может провести IPO своих ДО, что может привести к позитивной переоценке акций. Т.е. Софтлайн покупает компании в среднем с ЕV/EBITDA < 5, подключает к своей «машине продаж», получает синергетический эффект, рост выручки ДО и возможность провести IPO с премией к покупке.

Также отметим, что для бывших владельцев ГДР Noventiq была организована процедура обмена на акции Софтлайн, которая предусматривает возможность получения двух дополнительных акций на каждую ГДР 23.09.24 и 22.09.25. При этом есть условие, что бывшие инвесторы Noventiq получат дополнительную акцию Софтлайн на каждую бумагу, которая у него есть в портфеле. Т.е. те, кто продал акции Софтлайн ранее, вероятно будут покупать их обратно. Что даст кратковременный импульс спроса на акции до 23.09.24.

Риски.

Высокая ключевая ставка. У Софтлайн уже немаленькая долговая нагрузка. И текущие процентные расходы значительно больше операционной прибыли. Правда, 99% заимствований на 31.12.23 были по фиксированной процентной ставке. И большая часть долга была до 2025-2026г.

Рыночный риск. Колебание стоимости финансовых инструментов (еврооблигаций Республики Беларусь) влияет на ЧП.

Конкуренция.

Доп эмиссия. Возможно, для будущих M&A сделок понадобятся доп эмиссии.

Мультипликаторы.

Софтлайн – компания роста, поэтому по мультипликаторам оценена недёшево:

Текущая цена акции = 183₽; Капитализация = 59 млрд ₽;

EV/EBITDA = 13; fwd EV/EBITDA 2024 = 10;

P/E = 81; P/S =0,8; P/B = 7,2;

Рентабельность по EBITDA = 8%; ROE = 36%; ROA = 4%.

Если не считать мультипликатор P/E, то Софтлайн оценен дешевле других представителей IT сектора (из таблицы убраны ВК и Озон, т.к. у них аномальные мультипликаторы).

Выводы.

Софтлайн – растущая IT компания с 30-летним опытом.

Операционные результаты 1Q 24 позитивные. На треть выросли продажи собственных решений.

Финансовые результаты 1Q 24 также позитивные. Но ЧП 2022-2023 объясняется спекуляциями с еврооблигациями, без них был бы убыток.

Долговая нагрузка выше средней.

Денежные потоки 2023 рекордные за счет роста кредиторской задолженности.

Дивидендная политика предусматривает 25% от ЧП. За 2024 год минимальная доходность ≈1,6%.

Стратегия предусматривает рост бизнеса в 5 раз за 5 лет, т.е. примерно по 38% в год.

Риски: высокая ставка, рыночный риск, конкуренция, доп эмиссии.

Мультипликаторы высокие. Но с другой стороны, выглядят не так дорого для IT сектора. Если верить, что рост будет по 38% ежегодно, то комплексная справедливая цена 240₽.

Мои сделки.

Не знаю, удастся ли расти 5 лет по 38% в год, но полагаю, что как минимум, ближайшие пару лет рост должен быть неплохим. Результаты 1Q 24 в целом подтверждают высокий темп. В общем купил на небольшую долю от портфеля акций. В случае коррекции, возможно, докуплю.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба