1 марта 2023 БКС Экспресс | ВТБ

ВТБ — второй крупнейший российский банк со средним качеством активов, хорошей прибыльностью и господдержкой, но значительно пострадавший от санкций. По нашей оценке, справедливый спред к ОФЗ рублевых субордов ВТБ, включенных в капитал 2-го уровня, составляет 270–320 б.п.

Главное

• Оценочно среднее качество активов и хорошая прибыльность.

• Господдержка снизила давление на капитал: ожидается допэмиссия на 270 млрд руб.

• Отмена купона по субордам 2-го уровня крайне маловероятна. По усмотрению эмитента отмена купонов запрещена.

• Справедливый спред 270–320 б.п.

В деталях

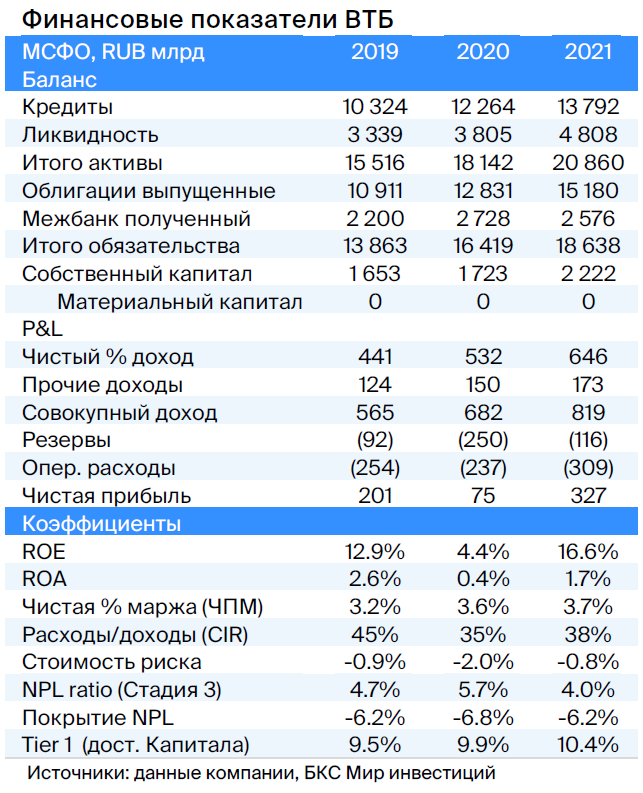

Качество активов и прибыльность неплохо выглядят в ретроспективе. К началу 2022 г. ВТБ удалось существенно снизить просрочку кредитного портфеля даже по сравнению с 2019 г.: до 4% в 2021 г. с 4,7% в 2019 г., а покрытие неработающих кредитов резервами составило 150%, что указывает на адекватную оценку рисков по портфелю.

Считаем, что качество кредитного портфеля существенно не ухудшилось, поскольку экономика России смогла быстро приспособиться к новым условиям, а основные убытки стали следствием геополитических рисков. Прибыльность и эффективность в 2021 г. была хорошей: NIM 3,7% — на уровне средней по рынку, а эффективность деятельности высокая: показатель CIR составляет 38%, что создает базу для покрытия потенциальных убытков.

Мы считаем, что процентная маржа и эффективность деятельности восстановилась до уровня, близкого к 2021 г., в IV квартале 2022 г., поскольку срок действия большинства депозитов с высокими ставками после поднятия ключевой до 20% закончился во II–III кварталах 2022 г. На это косвенно указывает получение помесячной прибыли с июля–августа 2022 г.

Критических проблем с капиталом нет. После санкционных убытков оценочно в размере 500 млрд руб. (30% капитала 1-ого уровня) в I полугодии 2022 г. и приобретения банка Открытие за 300 млрд руб. (20% капитала 1-го уровня) давление на капитал ВТБ усилилось. Поэтому в I полугодии 2023 г. ожидается и одобрена допэмиссия в объеме 270 млрд руб.: 50 млрд руб. за счет присоединения госбанка, 100 млрд руб. — конвертации суборда ФНБ в акции, 120 млрд руб. — рыночной допэмиссии.

Небольшая доля привлечения новых денег через классическую рыночную допэмиссию указывает на отсутствие критических проблем с капиталом, что также подтверждается и мнением аналитиков рейтинговых агентств.

Мы оцениваем поддержку государства как контролирующего акционера с долей 61% в обыкновенных акциях очень высоко и считаем, что оно не допустит очень сильного ухудшения ситуации (санация или снижение норматива акционерного капитала менее 2%) и в случае необходимости докапитализирует банк из бюджета.

Односторонняя отмена купона запрещена документацией. Отмена, списание и/или приостановка выплаты купона и/или погашения номинала по рассматриваемым субординированным рублевым облигациям ВТБ, входящим в капитал 2-го уровня, возможна фактически только в случае банкротства: санация/временная администрация и/или снижение норматива акционерного капитала ниже 2%.

Это делает такие облигации очень похожими на суборды, выпущенные по старым правилам, а кредитный риск таких бумаг включает практически максимальную господдержку. Обращаем внимание, что по субординированным облигациям, входящим в капитал 1-го уровня, выплата купонов приостановлена до момента выплаты дивидендов.

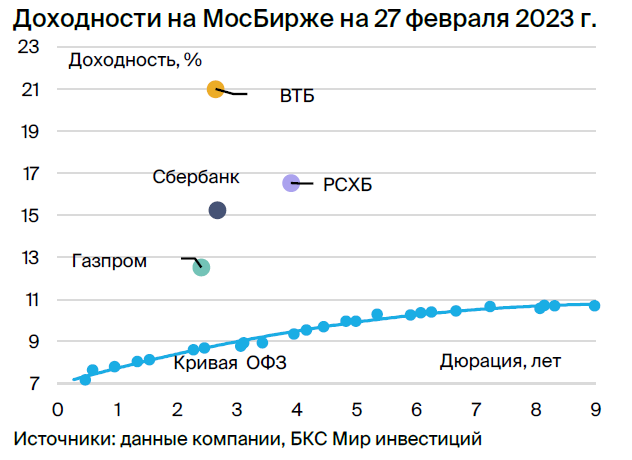

Справедливая доходность — 13,2–13,7%. Выпуск ВТБ серии СУБ-Т2-1 предлагает доходность к колл-опциону через 3 года в апреле 2026 г. в размере 21%, а также оценочную доходность к погашению через 8 лет в апреле 2031 г. — 16,5% (после апреля 2026 г. купон меняется на доходность 5-летней ОФЗ + 2,2% = 9,8% по текущим ставкам).

По нашему мнению, суборды ВТБ, относящиеся к капиталу 2-го уровня и выпущенные по близким к старым правилам, должны торговаться со спредом не более 3% (не более 1% несубординированные облигации, +1% «старые» субординированные и +1% за ликвидность), у Сбербанка — не более 2%, а у Газпрома — не более 1,5% из-за большей ликвидности и меньшей степени субординации.

Расчетная справедливая доходность к погашению составляет 13,2–13,7% с потенциалом снижения около 3%, а потенциал снижения доходности к колл-опциону — более 8%.

Главное

• Оценочно среднее качество активов и хорошая прибыльность.

• Господдержка снизила давление на капитал: ожидается допэмиссия на 270 млрд руб.

• Отмена купона по субордам 2-го уровня крайне маловероятна. По усмотрению эмитента отмена купонов запрещена.

• Справедливый спред 270–320 б.п.

В деталях

Качество активов и прибыльность неплохо выглядят в ретроспективе. К началу 2022 г. ВТБ удалось существенно снизить просрочку кредитного портфеля даже по сравнению с 2019 г.: до 4% в 2021 г. с 4,7% в 2019 г., а покрытие неработающих кредитов резервами составило 150%, что указывает на адекватную оценку рисков по портфелю.

Считаем, что качество кредитного портфеля существенно не ухудшилось, поскольку экономика России смогла быстро приспособиться к новым условиям, а основные убытки стали следствием геополитических рисков. Прибыльность и эффективность в 2021 г. была хорошей: NIM 3,7% — на уровне средней по рынку, а эффективность деятельности высокая: показатель CIR составляет 38%, что создает базу для покрытия потенциальных убытков.

Мы считаем, что процентная маржа и эффективность деятельности восстановилась до уровня, близкого к 2021 г., в IV квартале 2022 г., поскольку срок действия большинства депозитов с высокими ставками после поднятия ключевой до 20% закончился во II–III кварталах 2022 г. На это косвенно указывает получение помесячной прибыли с июля–августа 2022 г.

Критических проблем с капиталом нет. После санкционных убытков оценочно в размере 500 млрд руб. (30% капитала 1-ого уровня) в I полугодии 2022 г. и приобретения банка Открытие за 300 млрд руб. (20% капитала 1-го уровня) давление на капитал ВТБ усилилось. Поэтому в I полугодии 2023 г. ожидается и одобрена допэмиссия в объеме 270 млрд руб.: 50 млрд руб. за счет присоединения госбанка, 100 млрд руб. — конвертации суборда ФНБ в акции, 120 млрд руб. — рыночной допэмиссии.

Небольшая доля привлечения новых денег через классическую рыночную допэмиссию указывает на отсутствие критических проблем с капиталом, что также подтверждается и мнением аналитиков рейтинговых агентств.

Мы оцениваем поддержку государства как контролирующего акционера с долей 61% в обыкновенных акциях очень высоко и считаем, что оно не допустит очень сильного ухудшения ситуации (санация или снижение норматива акционерного капитала менее 2%) и в случае необходимости докапитализирует банк из бюджета.

Односторонняя отмена купона запрещена документацией. Отмена, списание и/или приостановка выплаты купона и/или погашения номинала по рассматриваемым субординированным рублевым облигациям ВТБ, входящим в капитал 2-го уровня, возможна фактически только в случае банкротства: санация/временная администрация и/или снижение норматива акционерного капитала ниже 2%.

Это делает такие облигации очень похожими на суборды, выпущенные по старым правилам, а кредитный риск таких бумаг включает практически максимальную господдержку. Обращаем внимание, что по субординированным облигациям, входящим в капитал 1-го уровня, выплата купонов приостановлена до момента выплаты дивидендов.

Справедливая доходность — 13,2–13,7%. Выпуск ВТБ серии СУБ-Т2-1 предлагает доходность к колл-опциону через 3 года в апреле 2026 г. в размере 21%, а также оценочную доходность к погашению через 8 лет в апреле 2031 г. — 16,5% (после апреля 2026 г. купон меняется на доходность 5-летней ОФЗ + 2,2% = 9,8% по текущим ставкам).

По нашему мнению, суборды ВТБ, относящиеся к капиталу 2-го уровня и выпущенные по близким к старым правилам, должны торговаться со спредом не более 3% (не более 1% несубординированные облигации, +1% «старые» субординированные и +1% за ликвидность), у Сбербанка — не более 2%, а у Газпрома — не более 1,5% из-за большей ликвидности и меньшей степени субординации.

Расчетная справедливая доходность к погашению составляет 13,2–13,7% с потенциалом снижения около 3%, а потенциал снижения доходности к колл-опциону — более 8%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба