9 марта 2023 БКС Экспресс

Мы рассмотрели ключевые тренды в российской экономике и на рынке акций, которые охарактеризовали 2022 г., а также спрогнозировали основные факторы на 2023 г.

Обзор зарубежных рынков указывает на отсутствие существенного потенциала роста оценки S&P 500, зато сулит рост прибыли компаний в Китае.

Главное

• 2022 г. в России стал испытанием для экономики, но удалось выстоять.

• Экономика России в 2023 г.: санкции продолжают оказывать давление.

- Монетарная политика становится осторожнее.

- Ждем рост во II полугодии 2023 г., но спад по итогам года на 1,5–2%.

• Индекс МосБиржи завершил 2022 г. с почти рекордным убытком.

• Тема 2023 г. для рынка акций России — дивиденды.

В деталях

Экономика России справилась с кризисным 2022 г., ждем восстановительный рост со II полугодия 2023 г. Минувший год стал годом беспрецедентных испытаний для российской экономики, которой, вопреки всем мрачным прогнозам, удалось выстоять, несмотря на колоссальное санкционное давление.

По итогам года спад ВВП составил лишь 2,4%, а основным фактором стало снижение частного потребления из-за падения реальных располагаемых доходов, а также резко возросшей нормы сбережения.

Фактором поддержки для динамики ВВП выступали инвестиции, но преимущественно за счет госсектора. Курс рубля укрепился в 2022 г., а инфляция после резкого скачка в середине года сменилась дезинфляцией.

В 2023 г. состояние экономики России по-прежнему будет определяться санкциями, при этом бюджетные риски возрастают, а денежно-кредитная политика становится все более осторожной. На этом фоне прогнозируем переход экономики к небольшому восстановительному росту со II полугодия 2023 г., но ожидаем спад ВВП по итогам 2023 г. на уровне 1,5–2%.

Рынки акций России: крупное падение в 2022 г., изоляция и снижение ликвидности, тема 2023 г. — дивиденды. На фоне самой затяжной рецессии с начала 1990-х гг. индекс МосБиржи завершил 2022 г. со вторым по величине убытком в XXI веке.

В условиях санкционного давления компании прекратили полноценно раскрывать финансовые показатели, рынок оказался изолированным от внешнего мира, а ведущую роль взяли на себя розничные инвесторы. В результате снизилась ликвидность и возросла волатильность.

Определяющим фактором для российского рынка акций в 2023 г. станут дивиденды. Именно этот фактор привлекает на рынок локальных инвесторов. Особое внимание будет уделяться компаниям с дивидендной доходностью выше ставки банковского депозита.

Российская экономика — тренды и прогнозы

Итоги 2022 г.

• По итогам 2022 г. спад экономики составил 2,1%. Ключевым фактором снижения активности стало сокращение частного потребления: по итогам 2022 г. сокращение розничной торговли составило 6,7% г/г (падение в декабре ускорилось до 10,5% г/г).

Снижение частного потребления объясняется не только падением реальных располагаемых доходов, но и резко возросшей нормой сбережения в условиях высокой неопределенности и, как следствие, возможной релокации населения.

Фактором поддержки для динамики ВВП выступали инвестиции, но преимущественно за счет госсектора — в целом за 9 месяцев 2022 г. инвестиции в основной капитал увеличились на 5,9% г/г.

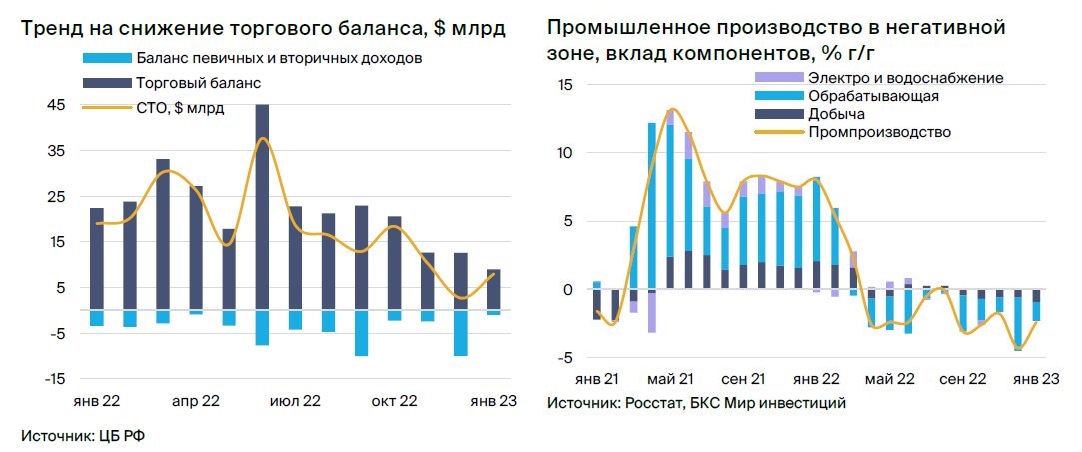

• Сильные позиции экспорта в I полугодии 2022 г., укрепление рубля. Несмотря на нарастающее внешнеэкономическое давление, позиции российского экспорта были достаточно сильными, особенно в I полугодии 2022 г.: высокий профицит счета текущих операций обеспечивался как высокими поступления от экспорта, так и снизившимся импортом.

Приток валюты привел к резкому укреплению рубля: в летние месяцы курс рубля колебался в диапазоне $50–55 за руб. Однако по мере восстановления импорта и снижения экспортных доходов курс рубля к концу года составил $69,9 за руб., продолжив свое ослабление в I квартале 2023 г.

Помимо торговых потоков, курс рубля также определялся возросшим дефицитом первичных и вторичных доходов, связанных в том числе с ростом личных переводов за рубеж — этот фактор в конце года также способствовал ослаблению курса российской валюты.

• Разворот инфляции, активное снижение ключевой ставки. Денежно-кредитная политика 2022 г. в целом определялась двумя ключевыми факторами: динамикой цен и необходимостью поддержки экономики в трансформационный период.

После резкого ускорения инфляции в марте-апреле динамика цен стала замедляться, показывая во II полугодии 2022 г. дезинфляцию — по итогам года инфляция составила 11,9% декабрь к декабрю. Разворот в сторону снижения инфляционного давления позволил перейти к активному снижению ставки до 7,5% после резкого повышения до 20% в феврале.

Перспективы 2023 г.

• Состояние российской экономики по-прежнему определяется негативным внешним фоном с растущим санкционным давлением. В декабре 2022 г. были введены санкции на нефть, которые в феврале 2023 г. расширились и на экспорт российских нефтепродуктов.

В ближайшие кварталы это резко ухудшит позиции российской экономики, повысив ее волатильность и снизив динамику восстановительного роста ближе к концу текущего года.

Учитывая высокую зависимость российской экономики от показателей нефтегазового сектора, прогнозируем снижение профицита счета текущих операций более чем в 2 раза (по итогам прошлого года профицит СТО составлял $227 млрд) в результате ослабление курса рубля.

Некоторая поддержка для курса российской валюты может быть связана с продажей юаня в рамках бюджетного правила, однако эти операции будут больше сглаживать волатильность нежели переставлять рубль на более крепкие позиции.

• Риски в отношении бюджетных позиций страны также выросли: по итогам января–февраля дефицит бюджета составил 2,6 трлн руб., при этом наблюдались как достаточно слабая динамика доходов, так и продолжающееся наращивание расходов. Основными источниками финансирования расширяющегося дефицита в текущем году должны стать средства ФНБ и внутренние заимствования.

Также правительство планирует расширить поступления от нефтегазового сектора за счет фиксирования дисконта нефти марки Urals относительно Brent на уровне $25 за баррель, начиная с июля текущего года. Тем не менее тема бюджетных доходов может быть достаточно острой в 2023 г.

• В условиях расширяющихся расходов бюджета денежно-кредитная политика становится все более осторожной: на последних заседаниях регулятор сохранил ставку на уровне 7,5%.

Пока не закладываем повышения ставки в этом году, но исключить временного шага в сторону некоторого ужесточения нельзя: прогноз ЦБ по ключевой ставке на февральском заседании был сдвинут на 0,5 п.п. до 7–9%.

Российский рынок акций — тренды и прогнозы

Итоги 2022 г.

• Отсутствие полноценной отчетности. Многие публичные компании уже более года не отчитываются перед своими акционерами даже в форме самых обобщенных показателей.

Стоит отметить, что ряд крупных компаний возобновили публикацию в сокращенной форме, но примерно половина рынка еще не обнародовала хотя бы какие-то финансовые результаты, что создает непреодолимые сложности для оценки будущих денежных потоков компаний, торгующихся на российском фондовом рынке.

• Изолированность рынка. Рынок предоставлен сам себе, как никогда ранее — для российского рынка акций нет и вряд ли в обозримом будущем появятся значительные трансграничные инвестиционные потоки.

Единственным существенным фактором является российский розничный инвестор. Именно инвестиционные альтернативы для таких розничных инвесторов определяют реальную конкуренцию между классами активов — акции должны быть интереснее, чем другие классы активов, чтобы привлечь новый капитал и обеспечить прирост капитала.

• Пониженная ликвидность. Вместе с тем отсутствие глобальных институциональных инвесторов привело к появлению очень необычного и контринтуитивного режима торговли, который характеризуется общей пониженной активностью, нестабильными объемами торгов и высокоспекулятивными движениями акций, в том числе из-за сниженной ликвидности.

• Реальные располагаемые доходы определяют привлекательность рынка. Если российские частные инвесторы смогут генерировать существенные доходы, то придут к выводу, что фондовый рынок остается одним из немногих доступных инструментов сохранения сбережений и защиты от инфляции, как это было в Иране.

Однако для такого потенциального положительного эффекта необходимо, чтобы реальные располагаемые доходы населения устойчиво росли.

Перспективы 2023 г.

• Восстановление экономики, падение рублевой прибыли компаний. Мы ожидаем восстановления экономики за счет роста прибылей в финансовом секторе в условиях более низких цен на нефть, чего никогда не случалось в истории постсоветской России.

Однако, если исключить позитивный эффект от ожидаемого восстановления прибылей банков, падение оценок рублевых прибылей индекса в 2023 г. может составить порядка 29%. Это сопоставимо с глубиной спада рынка во время рецессии 2014–2016 гг.

С другой стороны, без учета негативных последствий падения в нефтяном секторе общая прибыль рынка, по нашим оценкам, снизится всего лишь на 2%, а в 2024 г. восстановится на те же 2%.

• Дивидендные выплаты — это ключевой фактор привлечения локальных инвесторов на российский фондовый рынок. Особое внимание будет уделяться компаниям с дивидендной доходностью выше ставки банковского депозита.

- В прошлом году вопрос о дивидендных выплатах превратился из важного в определяющий. Впервые это показала реакция всего рынка на решение Газпрома о невыплате дивидендов за 2021 г. Тем не менее, в течение 2022 г. совокупный объем выплаченных российскими компаниями дивидендов составил порядка 3,9 трлн руб.

- Вместе с тем у российских компаний все еще остается запас прочности, поэтому можно предположить, что в 2023 г. данная величина как минимум существенно не сократится. Так, например, в прошлом году металлургические компании не сильно радовали своих акционеров выплатами, но уже в этом ситуация может измениться.

- Выплаты дивидендов не только положительно влияют на котировки отдельных акций, но и позволяют рассчитывать на реинвестирование этих сумм обратно в рынок. А это создает дополнительные предпосылки для роста цен на широкий круг бумаг.

- Основные угрозы для роста дивидендных выплат — это санкции, прочие ограничения и рост налоговой нагрузки. Полагаем, что в текущем году эти угрозы никуда не денутся.

Обзор зарубежных рынков указывает на отсутствие существенного потенциала роста оценки S&P 500, зато сулит рост прибыли компаний в Китае.

Главное

• 2022 г. в России стал испытанием для экономики, но удалось выстоять.

• Экономика России в 2023 г.: санкции продолжают оказывать давление.

- Монетарная политика становится осторожнее.

- Ждем рост во II полугодии 2023 г., но спад по итогам года на 1,5–2%.

• Индекс МосБиржи завершил 2022 г. с почти рекордным убытком.

• Тема 2023 г. для рынка акций России — дивиденды.

В деталях

Экономика России справилась с кризисным 2022 г., ждем восстановительный рост со II полугодия 2023 г. Минувший год стал годом беспрецедентных испытаний для российской экономики, которой, вопреки всем мрачным прогнозам, удалось выстоять, несмотря на колоссальное санкционное давление.

По итогам года спад ВВП составил лишь 2,4%, а основным фактором стало снижение частного потребления из-за падения реальных располагаемых доходов, а также резко возросшей нормы сбережения.

Фактором поддержки для динамики ВВП выступали инвестиции, но преимущественно за счет госсектора. Курс рубля укрепился в 2022 г., а инфляция после резкого скачка в середине года сменилась дезинфляцией.

В 2023 г. состояние экономики России по-прежнему будет определяться санкциями, при этом бюджетные риски возрастают, а денежно-кредитная политика становится все более осторожной. На этом фоне прогнозируем переход экономики к небольшому восстановительному росту со II полугодия 2023 г., но ожидаем спад ВВП по итогам 2023 г. на уровне 1,5–2%.

Рынки акций России: крупное падение в 2022 г., изоляция и снижение ликвидности, тема 2023 г. — дивиденды. На фоне самой затяжной рецессии с начала 1990-х гг. индекс МосБиржи завершил 2022 г. со вторым по величине убытком в XXI веке.

В условиях санкционного давления компании прекратили полноценно раскрывать финансовые показатели, рынок оказался изолированным от внешнего мира, а ведущую роль взяли на себя розничные инвесторы. В результате снизилась ликвидность и возросла волатильность.

Определяющим фактором для российского рынка акций в 2023 г. станут дивиденды. Именно этот фактор привлекает на рынок локальных инвесторов. Особое внимание будет уделяться компаниям с дивидендной доходностью выше ставки банковского депозита.

Российская экономика — тренды и прогнозы

Итоги 2022 г.

• По итогам 2022 г. спад экономики составил 2,1%. Ключевым фактором снижения активности стало сокращение частного потребления: по итогам 2022 г. сокращение розничной торговли составило 6,7% г/г (падение в декабре ускорилось до 10,5% г/г).

Снижение частного потребления объясняется не только падением реальных располагаемых доходов, но и резко возросшей нормой сбережения в условиях высокой неопределенности и, как следствие, возможной релокации населения.

Фактором поддержки для динамики ВВП выступали инвестиции, но преимущественно за счет госсектора — в целом за 9 месяцев 2022 г. инвестиции в основной капитал увеличились на 5,9% г/г.

• Сильные позиции экспорта в I полугодии 2022 г., укрепление рубля. Несмотря на нарастающее внешнеэкономическое давление, позиции российского экспорта были достаточно сильными, особенно в I полугодии 2022 г.: высокий профицит счета текущих операций обеспечивался как высокими поступления от экспорта, так и снизившимся импортом.

Приток валюты привел к резкому укреплению рубля: в летние месяцы курс рубля колебался в диапазоне $50–55 за руб. Однако по мере восстановления импорта и снижения экспортных доходов курс рубля к концу года составил $69,9 за руб., продолжив свое ослабление в I квартале 2023 г.

Помимо торговых потоков, курс рубля также определялся возросшим дефицитом первичных и вторичных доходов, связанных в том числе с ростом личных переводов за рубеж — этот фактор в конце года также способствовал ослаблению курса российской валюты.

• Разворот инфляции, активное снижение ключевой ставки. Денежно-кредитная политика 2022 г. в целом определялась двумя ключевыми факторами: динамикой цен и необходимостью поддержки экономики в трансформационный период.

После резкого ускорения инфляции в марте-апреле динамика цен стала замедляться, показывая во II полугодии 2022 г. дезинфляцию — по итогам года инфляция составила 11,9% декабрь к декабрю. Разворот в сторону снижения инфляционного давления позволил перейти к активному снижению ставки до 7,5% после резкого повышения до 20% в феврале.

Перспективы 2023 г.

• Состояние российской экономики по-прежнему определяется негативным внешним фоном с растущим санкционным давлением. В декабре 2022 г. были введены санкции на нефть, которые в феврале 2023 г. расширились и на экспорт российских нефтепродуктов.

В ближайшие кварталы это резко ухудшит позиции российской экономики, повысив ее волатильность и снизив динамику восстановительного роста ближе к концу текущего года.

Учитывая высокую зависимость российской экономики от показателей нефтегазового сектора, прогнозируем снижение профицита счета текущих операций более чем в 2 раза (по итогам прошлого года профицит СТО составлял $227 млрд) в результате ослабление курса рубля.

Некоторая поддержка для курса российской валюты может быть связана с продажей юаня в рамках бюджетного правила, однако эти операции будут больше сглаживать волатильность нежели переставлять рубль на более крепкие позиции.

• Риски в отношении бюджетных позиций страны также выросли: по итогам января–февраля дефицит бюджета составил 2,6 трлн руб., при этом наблюдались как достаточно слабая динамика доходов, так и продолжающееся наращивание расходов. Основными источниками финансирования расширяющегося дефицита в текущем году должны стать средства ФНБ и внутренние заимствования.

Также правительство планирует расширить поступления от нефтегазового сектора за счет фиксирования дисконта нефти марки Urals относительно Brent на уровне $25 за баррель, начиная с июля текущего года. Тем не менее тема бюджетных доходов может быть достаточно острой в 2023 г.

• В условиях расширяющихся расходов бюджета денежно-кредитная политика становится все более осторожной: на последних заседаниях регулятор сохранил ставку на уровне 7,5%.

Пока не закладываем повышения ставки в этом году, но исключить временного шага в сторону некоторого ужесточения нельзя: прогноз ЦБ по ключевой ставке на февральском заседании был сдвинут на 0,5 п.п. до 7–9%.

Российский рынок акций — тренды и прогнозы

Итоги 2022 г.

• Отсутствие полноценной отчетности. Многие публичные компании уже более года не отчитываются перед своими акционерами даже в форме самых обобщенных показателей.

Стоит отметить, что ряд крупных компаний возобновили публикацию в сокращенной форме, но примерно половина рынка еще не обнародовала хотя бы какие-то финансовые результаты, что создает непреодолимые сложности для оценки будущих денежных потоков компаний, торгующихся на российском фондовом рынке.

• Изолированность рынка. Рынок предоставлен сам себе, как никогда ранее — для российского рынка акций нет и вряд ли в обозримом будущем появятся значительные трансграничные инвестиционные потоки.

Единственным существенным фактором является российский розничный инвестор. Именно инвестиционные альтернативы для таких розничных инвесторов определяют реальную конкуренцию между классами активов — акции должны быть интереснее, чем другие классы активов, чтобы привлечь новый капитал и обеспечить прирост капитала.

• Пониженная ликвидность. Вместе с тем отсутствие глобальных институциональных инвесторов привело к появлению очень необычного и контринтуитивного режима торговли, который характеризуется общей пониженной активностью, нестабильными объемами торгов и высокоспекулятивными движениями акций, в том числе из-за сниженной ликвидности.

• Реальные располагаемые доходы определяют привлекательность рынка. Если российские частные инвесторы смогут генерировать существенные доходы, то придут к выводу, что фондовый рынок остается одним из немногих доступных инструментов сохранения сбережений и защиты от инфляции, как это было в Иране.

Однако для такого потенциального положительного эффекта необходимо, чтобы реальные располагаемые доходы населения устойчиво росли.

Перспективы 2023 г.

• Восстановление экономики, падение рублевой прибыли компаний. Мы ожидаем восстановления экономики за счет роста прибылей в финансовом секторе в условиях более низких цен на нефть, чего никогда не случалось в истории постсоветской России.

Однако, если исключить позитивный эффект от ожидаемого восстановления прибылей банков, падение оценок рублевых прибылей индекса в 2023 г. может составить порядка 29%. Это сопоставимо с глубиной спада рынка во время рецессии 2014–2016 гг.

С другой стороны, без учета негативных последствий падения в нефтяном секторе общая прибыль рынка, по нашим оценкам, снизится всего лишь на 2%, а в 2024 г. восстановится на те же 2%.

• Дивидендные выплаты — это ключевой фактор привлечения локальных инвесторов на российский фондовый рынок. Особое внимание будет уделяться компаниям с дивидендной доходностью выше ставки банковского депозита.

- В прошлом году вопрос о дивидендных выплатах превратился из важного в определяющий. Впервые это показала реакция всего рынка на решение Газпрома о невыплате дивидендов за 2021 г. Тем не менее, в течение 2022 г. совокупный объем выплаченных российскими компаниями дивидендов составил порядка 3,9 трлн руб.

- Вместе с тем у российских компаний все еще остается запас прочности, поэтому можно предположить, что в 2023 г. данная величина как минимум существенно не сократится. Так, например, в прошлом году металлургические компании не сильно радовали своих акционеров выплатами, но уже в этом ситуация может измениться.

- Выплаты дивидендов не только положительно влияют на котировки отдельных акций, но и позволяют рассчитывать на реинвестирование этих сумм обратно в рынок. А это создает дополнительные предпосылки для роста цен на широкий круг бумаг.

- Основные угрозы для роста дивидендных выплат — это санкции, прочие ограничения и рост налоговой нагрузки. Полагаем, что в текущем году эти угрозы никуда не денутся.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба