В новой рубрике «Дальний эшелон» мы будем рассматривать небольшие компании, которые могут быть интересны для инвестиций, и у которых появились драйверы в новых экономических условиях.

Начнем с Globaltruck (ГТМ) — это один из ведущих автомобильных грузовых FTL-перевозчиков России, входит в топ-5 крупнейших грузоперевозчиков по объему выручки и количеству транспортных единиц. С конца 2022 г. акции стремительно росли и смогли обновить максимум 2020 г. Рассмотрим, были ли у этого причины и осталось ли топливо для дальнейшего роста.

FTL-перевозки (Full Truck Load) — это полная загрузка транспорта. Такую модель перевозок используют для транспортировки больших партий грузов.

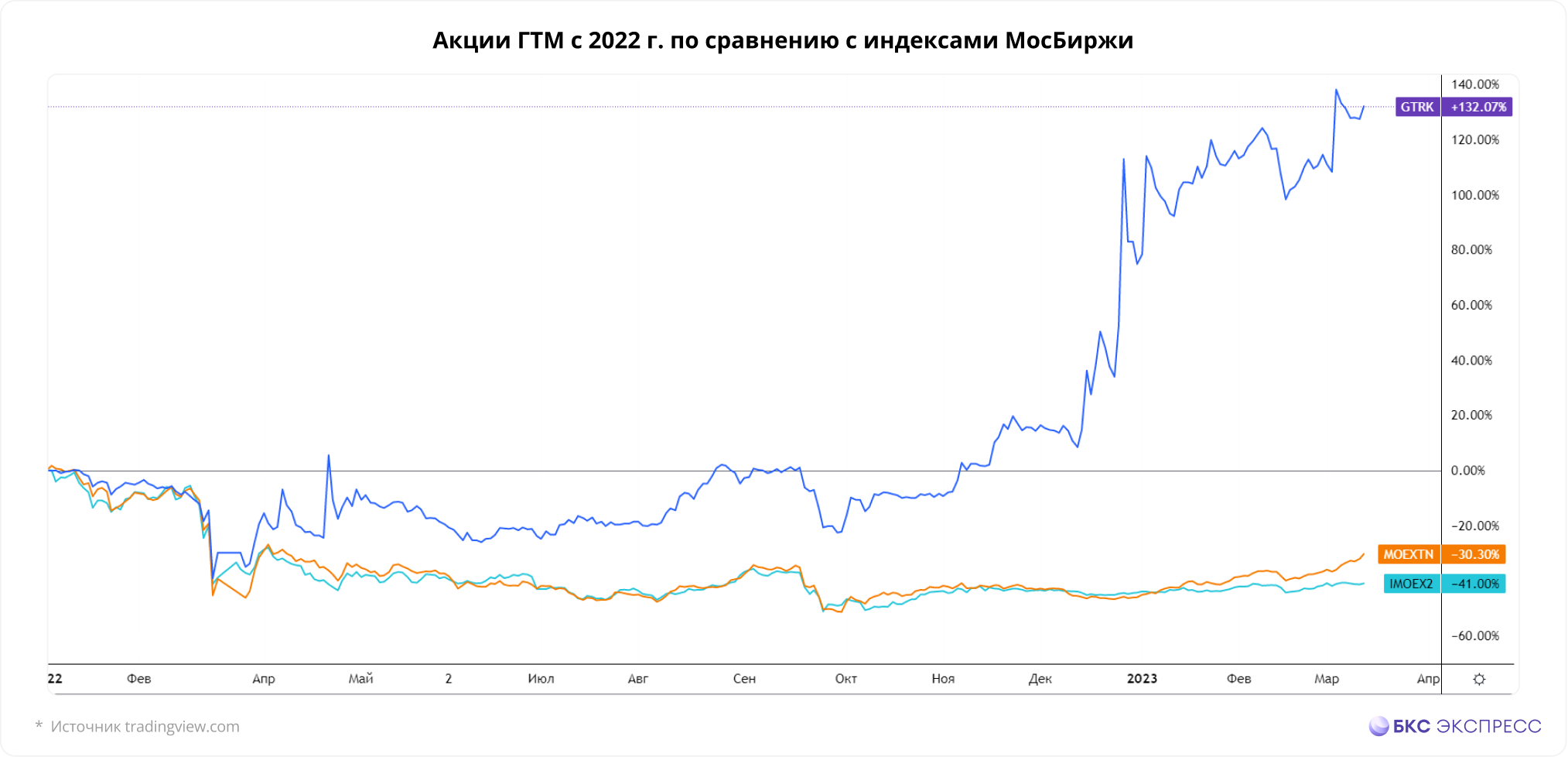

Обгоняя индексы

Бумаги ГТМ появились на Мосбирже еще в ноябре 2017 г. В апреле 2018 г. начался мощный нисходящей тренд, который замедлился лишь в 2020–2021 гг. В 2022 г., как и весь рынок, акции ГТМ упали и даже обновили исторический минимум. В марте, после возобновления торгов, акции начали восстанавливаться, а в октябре вышли на траекторию роста. С 28 марта 2022 г. по настоящее время котировки выросли более чем в 3,5 раза.

С начала 2022 г. котировки выросли более чем на 130%, что заметно лучше индекса МосБиржи и его транспортного отраслевого значения.

О компании

В активах ГТМ присутствует более 1270 тягачей, в том числе те, которые работают в битопливном режиме и на метане. ГТМ осуществляет перевозки в России — охватывает центральные регионы страны, Урал, Сибирь, Дальний Восток, а также международные — в ЕС и Китай.

Согласно отчетам МСФО, с 2014 г. выручка растет из года в год, а прибыль не имеет единой динамики из-за постоянно меняющихся расходов. В основном негативное воздействие на прибыль оказывает рост расходов на топливо. Валовая маржа имеет нисходящую тенденцию.

Ключевым сегментом в структуре выручки являются транспортные услуги — порядка 72%, а также экспедиторские услуги — 27%. Более 90% выручки компания генерирует от перевозок внутри страны.

Почему растут акции

На сайте компании за 2022 г. публиковалось лишь 2 важные новости:

• ГТМ продолжает развивать сотрудничество с КАМАЗом: получила статус корпоративного сервисного центра и может самостоятельно обслуживать технику.

Также было отмечено, что ГТМ является основным перевозчиком беспилотных КАМАЗов, которые будут тестировать на трасе М11 «Нева» в 2023 г.

• Публикация отчета за I полугодие 2022 г. Компания нарастила выручку на 9,9% г/г, количество заявок на экспедирование (перевозку груза) выросло на 20,5% г/г. При этом чистая прибыль упала на 24,4% г/г.

Общий долг за I полугодие 2022 г. снизился на 1,7%, или 59,2 млн руб., относительно начала года. Чистый долг на 30.06.2022 составил 2,77 млрд руб. Соотношение Net Debt / EBITDA составило 2,78 — согласно политике компании, это не позволяет поднимать вопрос о дивидендах. По результатам 2017–2022 гг. выплаты не производились.

Явных причин для переоценки акций ГТМ нет. Возможно, инвесторы ожидают позитивного эффекта от стратегии компании по переходу на отечественный автопарк и переориентации перевозок в страны Азии. Однако официальных подтверждений такого тезиса нет.

Еще одной причиной роста может быть низкая оценка компании. Фактически, ГТМ стоит на рынке дешевле собственных активов. Так, коэффициент P/BV в настоящее время составляет 0,7, хотя на 30 июня 2022 г. значение было на уровне 0,2. Инвесторы могли увидеть столь существенную недооцененность и начали скупать акции.

Заключительным и главным драйвером мог стать запрет Правительства РФ за въезд большегрузных авто из ЕС. Запрет был продлен до 30 июня 2023 г. — это, безусловно, поддерживает спрос на услуги внутренних компаний.

Что дальше

ГТМ остается недооцененной на рынке по показателю P/BV, а значение P/E уже превышает 20. Рост расходов давит на прибыль, что, в свою очередь, не позволяет намного снизить долг и начать выплачивать дивиденды.

Поддерживать рост выручки помогает спрос со стороны ритейлеров, а также развитие онлайн-продаж. Страна большая, поэтому онлайн-магазинам необходима сильная логистическая цепочка. Ее помогают наладить такие компании как ГТМ, при этом рынок высококонкурентный. При росте импорта из Китая необходимость в грузовых перевозках может возрасти.

Пожалуй, вопрос дивидендов сейчас не в приоритете. Компания может увеличить капитальные расходы из-за необходимости покупать детали для авто, сами новые авто или для использовать средства для сделок M&A. В долгосрочной перспективе у ГТМ есть возможность увеличивать долю рынка за счет расширения автопарка или скупая мелких конкурентов. Это будет иметь смысл при возможности регулировать расходы и иметь высокий спрос на услуги. В ином случае долги могут вырасти, а прибыль — упасть.

Менеджмент не делился точными планами на будущее, есть неопределенность насчет долгосрочной стратегии компании, так что текущий рост акций похож на спекулятивный.

Если рассматривать ГТМ к покупке, то лишь на небольшой процент от портфеля в ожидании следующего отчета и комментариев руководства. Если финансовые показатели будут свидетельствовать о позитивных сдвигах, это может создать еще одну волну переоценки акций на бирже.

Начнем с Globaltruck (ГТМ) — это один из ведущих автомобильных грузовых FTL-перевозчиков России, входит в топ-5 крупнейших грузоперевозчиков по объему выручки и количеству транспортных единиц. С конца 2022 г. акции стремительно росли и смогли обновить максимум 2020 г. Рассмотрим, были ли у этого причины и осталось ли топливо для дальнейшего роста.

FTL-перевозки (Full Truck Load) — это полная загрузка транспорта. Такую модель перевозок используют для транспортировки больших партий грузов.

Обгоняя индексы

Бумаги ГТМ появились на Мосбирже еще в ноябре 2017 г. В апреле 2018 г. начался мощный нисходящей тренд, который замедлился лишь в 2020–2021 гг. В 2022 г., как и весь рынок, акции ГТМ упали и даже обновили исторический минимум. В марте, после возобновления торгов, акции начали восстанавливаться, а в октябре вышли на траекторию роста. С 28 марта 2022 г. по настоящее время котировки выросли более чем в 3,5 раза.

С начала 2022 г. котировки выросли более чем на 130%, что заметно лучше индекса МосБиржи и его транспортного отраслевого значения.

О компании

В активах ГТМ присутствует более 1270 тягачей, в том числе те, которые работают в битопливном режиме и на метане. ГТМ осуществляет перевозки в России — охватывает центральные регионы страны, Урал, Сибирь, Дальний Восток, а также международные — в ЕС и Китай.

Согласно отчетам МСФО, с 2014 г. выручка растет из года в год, а прибыль не имеет единой динамики из-за постоянно меняющихся расходов. В основном негативное воздействие на прибыль оказывает рост расходов на топливо. Валовая маржа имеет нисходящую тенденцию.

Ключевым сегментом в структуре выручки являются транспортные услуги — порядка 72%, а также экспедиторские услуги — 27%. Более 90% выручки компания генерирует от перевозок внутри страны.

Почему растут акции

На сайте компании за 2022 г. публиковалось лишь 2 важные новости:

• ГТМ продолжает развивать сотрудничество с КАМАЗом: получила статус корпоративного сервисного центра и может самостоятельно обслуживать технику.

Также было отмечено, что ГТМ является основным перевозчиком беспилотных КАМАЗов, которые будут тестировать на трасе М11 «Нева» в 2023 г.

• Публикация отчета за I полугодие 2022 г. Компания нарастила выручку на 9,9% г/г, количество заявок на экспедирование (перевозку груза) выросло на 20,5% г/г. При этом чистая прибыль упала на 24,4% г/г.

Общий долг за I полугодие 2022 г. снизился на 1,7%, или 59,2 млн руб., относительно начала года. Чистый долг на 30.06.2022 составил 2,77 млрд руб. Соотношение Net Debt / EBITDA составило 2,78 — согласно политике компании, это не позволяет поднимать вопрос о дивидендах. По результатам 2017–2022 гг. выплаты не производились.

Явных причин для переоценки акций ГТМ нет. Возможно, инвесторы ожидают позитивного эффекта от стратегии компании по переходу на отечественный автопарк и переориентации перевозок в страны Азии. Однако официальных подтверждений такого тезиса нет.

Еще одной причиной роста может быть низкая оценка компании. Фактически, ГТМ стоит на рынке дешевле собственных активов. Так, коэффициент P/BV в настоящее время составляет 0,7, хотя на 30 июня 2022 г. значение было на уровне 0,2. Инвесторы могли увидеть столь существенную недооцененность и начали скупать акции.

Заключительным и главным драйвером мог стать запрет Правительства РФ за въезд большегрузных авто из ЕС. Запрет был продлен до 30 июня 2023 г. — это, безусловно, поддерживает спрос на услуги внутренних компаний.

Что дальше

ГТМ остается недооцененной на рынке по показателю P/BV, а значение P/E уже превышает 20. Рост расходов давит на прибыль, что, в свою очередь, не позволяет намного снизить долг и начать выплачивать дивиденды.

Поддерживать рост выручки помогает спрос со стороны ритейлеров, а также развитие онлайн-продаж. Страна большая, поэтому онлайн-магазинам необходима сильная логистическая цепочка. Ее помогают наладить такие компании как ГТМ, при этом рынок высококонкурентный. При росте импорта из Китая необходимость в грузовых перевозках может возрасти.

Пожалуй, вопрос дивидендов сейчас не в приоритете. Компания может увеличить капитальные расходы из-за необходимости покупать детали для авто, сами новые авто или для использовать средства для сделок M&A. В долгосрочной перспективе у ГТМ есть возможность увеличивать долю рынка за счет расширения автопарка или скупая мелких конкурентов. Это будет иметь смысл при возможности регулировать расходы и иметь высокий спрос на услуги. В ином случае долги могут вырасти, а прибыль — упасть.

Менеджмент не делился точными планами на будущее, есть неопределенность насчет долгосрочной стратегии компании, так что текущий рост акций похож на спекулятивный.

Если рассматривать ГТМ к покупке, то лишь на небольшой процент от портфеля в ожидании следующего отчета и комментариев руководства. Если финансовые показатели будут свидетельствовать о позитивных сдвигах, это может создать еще одну волну переоценки акций на бирже.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба