17 марта 2023 БКС Экспресс Зельцер Михаил

Самый чувствительный сектор рынка — финансовый. На этапе подъема общего рынка акции банков могут идти на опережение, а какие бумаги обладают наилучшей перспективой доходности — в обзоре.

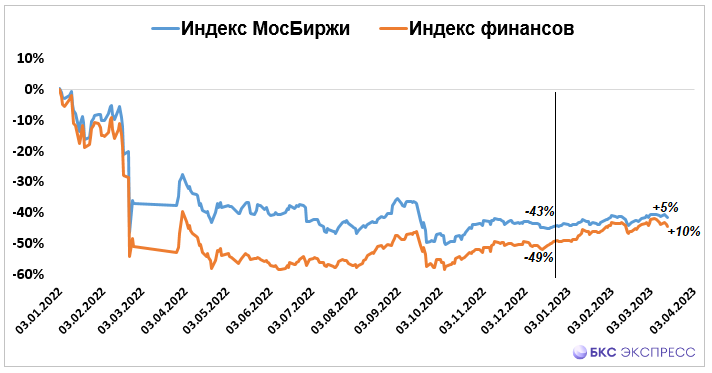

На острие

Изменчивость фондового рынка наиболее остро проявляется в котировках финансового сектора. На общем спаде банковские фишки падают быстрее всех, и прошлый год это наглядно показал — субиндекс финансов МосБиржи упал на 49% при снижении широкого рынка на 43%. А в этом году все иначе: индекс МосБиржи с начала 2023 г. прибавляет пока 5%, а субиндекс финансов — уже +10%.

Смена сентимента вызвана адаптацией бизнеса к санкциям, постепенному раскрытию отчетности, выходом банков на траекторию чистой прибыли, активизацией разговоров о дивидендах.

У кого больше

За основу оценки привлекательности ликвидных акций финсектора возьмем прогнозную фундаментальную стоимость на год вперед. Рейтинг предполагаемой доходности выглядит следующим образом:

• Сбербанк (таргет 300 руб. или +67% от текущих, рекомендация «покупать»)

• TCS Group (3700 руб. или +51%, «покупать»)

• ВТБ (2,17 коп. или +31%, «держать»)

• Московская биржа (140 руб. или +25%, «покупать»)

• МКБ (8 руб. или +15%, «держать»)

• Сбербанк. Акции банка, как наиболее ликвидные на рынке, сильно пострадали в 2022 г., потеряв свыше 50%. Однако динамика последних месяцев вверх опережающая. 17 марта акция вновь обновила годовой максимум выше 183 руб., что уже на 30% выше уровней начала 2023 г. Прошлый год корпорация закрыла с чистой прибылью, обещают дивиденды. А прибыль текущего года может быть сопоставима с докризисной от 2021 г. Несмотря на текущее ралли, это по-прежнему наиболее понятная история для инвесторов на перспективу: открытая отчетность, сильная динамика финансовых показателей и анонс выплат акционерам увеличивают спрос и от консервативных инвесторов, и от спекулянтов.

• TCS Group. Бумаги в прошлом году были под сильным давлением: -58%. А в этом околонулевая динамика расписок явно диссонирует и с широким рынком, и тем более с финсектором. Причина локальной слабости — попадание компании в 10-й санкционный пакет ЕС. Возможно, инвесторам просто необходимо больше информации, чтобы судить о преодолении новых барьеров, а отчетность за 2022 г. уже была выше ожиданий. При этом в текущую цену уже включены большинство рисков, а международная блокировка по идее не должна повлиять на работу внутри страны. На годовом треке внутренняя стоимость может увеличиться на половину от текущих чуть ниже 2500 руб.

• ВТБ. Бумаги остаются в отстающих, и после -66% за 2022 г. пока не торопятся расти и в 2023 г. Отсутствие отчетности, фактор допэмиссии и неопределенность с дивидендами не позволяют инвесторам обратить активное внимание на данные акции. Однако текущая цена на бирже занижена относительно фундаментальных метрик, а чистая прибыль за январь не уступает докризисному помесячному доходу. Бумага торгуется по историческим минимумам и ее можно удерживать, а в долгосрочной перспективе акции способны начать догонять рынок.

• Московская биржа. Если в прошлом году акции потеряли около 40%, то в этом году им удалось прибавить более 20%. Бумаги пользуются спросом на фоне сильной отчетности и возобновления дивидендных выплат, хотя ожидания рынка по распределению прибыли на акционеров были намного выше. Несмотря на уже состоявшийся подъем котировок, фундаментальный потенциал еще не раскрыт в полной мере. От текущих уровней цен возможен рост на треть.

• МКБ. Акция в кризисном 2022 г. держалась очень уверенно и при обвале всего финсектора снизилась лишь на 2%. В этом году возникли санкционные риски и темп подъема котировок замедлился. Тем не менее откат от локальных максимумов создает интересные возможности для перезахода в акции с умеренной перспективной доходностью в 15%.

• Банк Санкт-Петербург. После грандиозного ралли на фоне выплаты рекордных дивидендов и программы обратного выкупа бумаг данные акции в общем-то реализовали свой потенциал роста стоимости. За прошлый год курс повысился на 25% и в этом году акционеры получили еще +25%. Взгляд на компанию остается положительный, но сейчас бумаги банка могут проигрывать сектору и рынку в целом на фоне локальной перегретости. Держать акции можно в расчете на появление новых драйверов.

На острие

Изменчивость фондового рынка наиболее остро проявляется в котировках финансового сектора. На общем спаде банковские фишки падают быстрее всех, и прошлый год это наглядно показал — субиндекс финансов МосБиржи упал на 49% при снижении широкого рынка на 43%. А в этом году все иначе: индекс МосБиржи с начала 2023 г. прибавляет пока 5%, а субиндекс финансов — уже +10%.

Смена сентимента вызвана адаптацией бизнеса к санкциям, постепенному раскрытию отчетности, выходом банков на траекторию чистой прибыли, активизацией разговоров о дивидендах.

У кого больше

За основу оценки привлекательности ликвидных акций финсектора возьмем прогнозную фундаментальную стоимость на год вперед. Рейтинг предполагаемой доходности выглядит следующим образом:

• Сбербанк (таргет 300 руб. или +67% от текущих, рекомендация «покупать»)

• TCS Group (3700 руб. или +51%, «покупать»)

• ВТБ (2,17 коп. или +31%, «держать»)

• Московская биржа (140 руб. или +25%, «покупать»)

• МКБ (8 руб. или +15%, «держать»)

• Сбербанк. Акции банка, как наиболее ликвидные на рынке, сильно пострадали в 2022 г., потеряв свыше 50%. Однако динамика последних месяцев вверх опережающая. 17 марта акция вновь обновила годовой максимум выше 183 руб., что уже на 30% выше уровней начала 2023 г. Прошлый год корпорация закрыла с чистой прибылью, обещают дивиденды. А прибыль текущего года может быть сопоставима с докризисной от 2021 г. Несмотря на текущее ралли, это по-прежнему наиболее понятная история для инвесторов на перспективу: открытая отчетность, сильная динамика финансовых показателей и анонс выплат акционерам увеличивают спрос и от консервативных инвесторов, и от спекулянтов.

• TCS Group. Бумаги в прошлом году были под сильным давлением: -58%. А в этом околонулевая динамика расписок явно диссонирует и с широким рынком, и тем более с финсектором. Причина локальной слабости — попадание компании в 10-й санкционный пакет ЕС. Возможно, инвесторам просто необходимо больше информации, чтобы судить о преодолении новых барьеров, а отчетность за 2022 г. уже была выше ожиданий. При этом в текущую цену уже включены большинство рисков, а международная блокировка по идее не должна повлиять на работу внутри страны. На годовом треке внутренняя стоимость может увеличиться на половину от текущих чуть ниже 2500 руб.

• ВТБ. Бумаги остаются в отстающих, и после -66% за 2022 г. пока не торопятся расти и в 2023 г. Отсутствие отчетности, фактор допэмиссии и неопределенность с дивидендами не позволяют инвесторам обратить активное внимание на данные акции. Однако текущая цена на бирже занижена относительно фундаментальных метрик, а чистая прибыль за январь не уступает докризисному помесячному доходу. Бумага торгуется по историческим минимумам и ее можно удерживать, а в долгосрочной перспективе акции способны начать догонять рынок.

• Московская биржа. Если в прошлом году акции потеряли около 40%, то в этом году им удалось прибавить более 20%. Бумаги пользуются спросом на фоне сильной отчетности и возобновления дивидендных выплат, хотя ожидания рынка по распределению прибыли на акционеров были намного выше. Несмотря на уже состоявшийся подъем котировок, фундаментальный потенциал еще не раскрыт в полной мере. От текущих уровней цен возможен рост на треть.

• МКБ. Акция в кризисном 2022 г. держалась очень уверенно и при обвале всего финсектора снизилась лишь на 2%. В этом году возникли санкционные риски и темп подъема котировок замедлился. Тем не менее откат от локальных максимумов создает интересные возможности для перезахода в акции с умеренной перспективной доходностью в 15%.

• Банк Санкт-Петербург. После грандиозного ралли на фоне выплаты рекордных дивидендов и программы обратного выкупа бумаг данные акции в общем-то реализовали свой потенциал роста стоимости. За прошлый год курс повысился на 25% и в этом году акционеры получили еще +25%. Взгляд на компанию остается положительный, но сейчас бумаги банка могут проигрывать сектору и рынку в целом на фоне локальной перегретости. Держать акции можно в расчете на появление новых драйверов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба