Главное

Российский рынок акций в понедельник показал лучшую торговую сессию за последние полгода, прибавив почти 4%. Такой подъем в первую очередь обеспечили голубые фишки, тогда как индекс акций средней и малой капитализации прибавил лишь 1,6%.

Индекс МосБиржи на высоких оборотах поднялся выше 2400 п., вернувшись к уровням начала осени. То есть потребовалось чуть больше полугода, чтобы полностью отыграть обвал сентября–октября.

Мощное ускорение российского рынка акций стартовало еще в пятницу на фоне ралли в Сбере, объявившего высокие дивиденды. Это создает у участников ожидания повышенных дивидендов и от других госкомпаний, настолько высоких, насколько это возможно.

Кроме того, общий оптимизм мог быть частично поддержан эффектом от переговоров РФ и КНР на высшем уровне. Ведь факторы геополитики по-прежнему являются одними из определяющих для нашего рынка. Китайско-российские отношения занимают приоритетное положение во внешней политике двух стран, как великих держав, и их поступательное развитие является стратегическим выбором Китая, заявил председатель КНР Си Цзиньпин.

Вместе с тем акции экспортеров получают поддержку от локальной слабости рубля. Пара USD/RUB растет пять сессий подряд, закрывшись вчера около 77,2. Ближайшие сильные уровни сопротивления проходят около верхней границы тренда на 78,7.

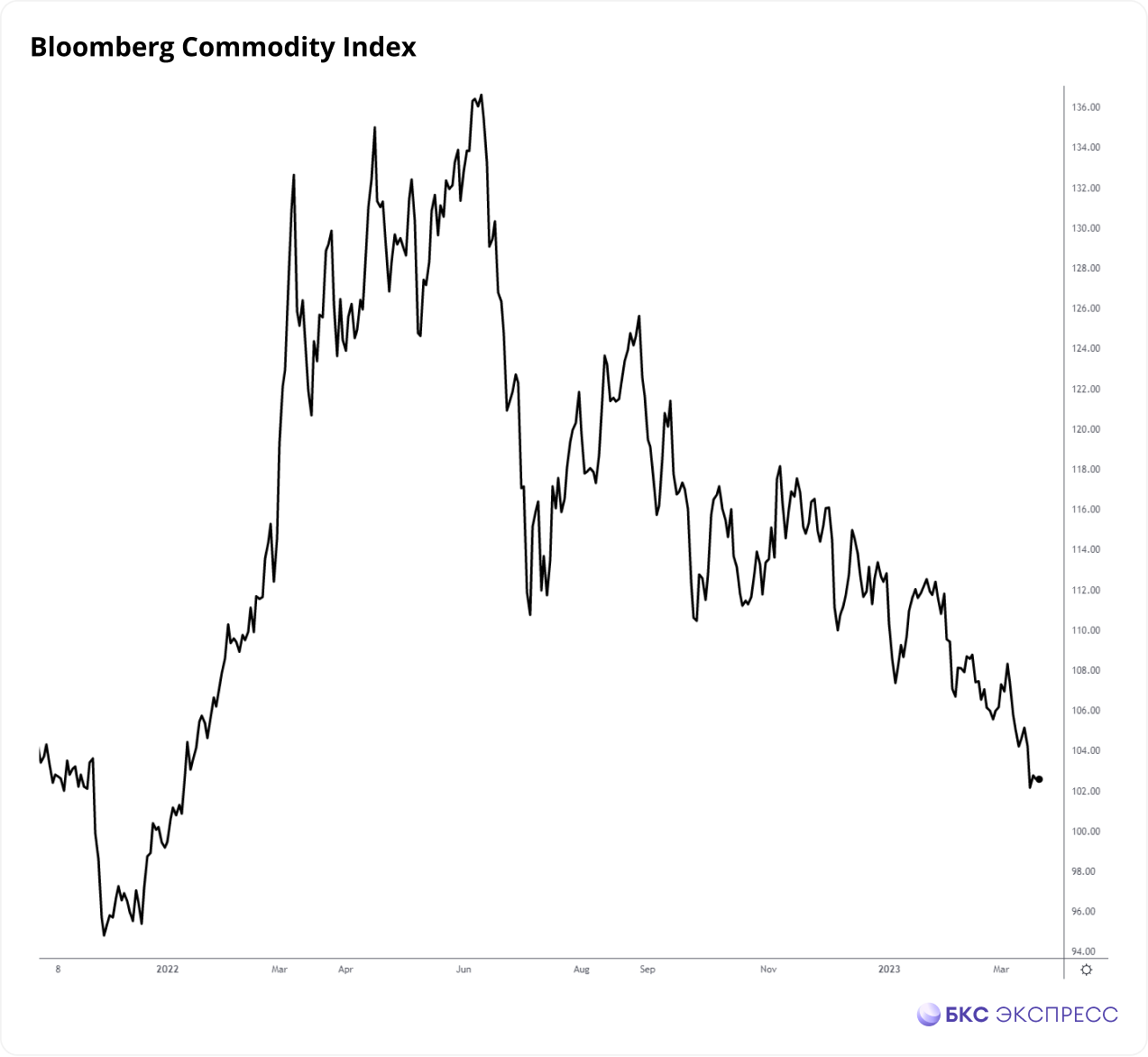

Стоит сказать, что обычно столь сильный подъем нашего рынка происходил чаще всего при поддержке со стороны сырьевого рынка. Однако сейчас никакого ралли в товарах мы не видим. Bloomberg Commodity Index вчера показал нейтральный результат, оставшись вблизи годовых минимумов. Цены на нефть Brent в моменте опускались к $70, а газ в Европе переписывает двухлетние минимумы.

По индексу МосБиржи на дневном графике наблюдается максимальная техническая перекупленность с сентября. После прохождения отметки 2380 п. далее ключевые уровни сопротивления сместились к 2465–2505 п. Это еще на 2,1–3,8% выше текущих отметок. Ранее данные рубежи уже четыре раза останавливали волны роста. Их повторное достижение нельзя полностью исключать, но в целом уже есть признаки перегретости рынка, особенно с учетом слабой сырьевой динамики.

В этой ситуации по мере дальнейшего роста можно спекулятивно хеджировать длинные позиции в акциях, например, путем короткой продажи фьючерса на индекс МосБиржи: MXI-6.23 (код MMM3) или MIX 6.23 (код MXM3). Учитывая наличие в индексе сильных кейсов типа Сбера, можно шортить и отдельные потенциально более слабые акции или фьючерсы на них. Подробнее о взгляде аналитиков БКС Мир инвестиций на лидеров и аутсайдеров читайте здесь.

Бумаги в фокусе

• ВТБ (+13,8%). Вчера утром мы ожидали, что акции получат поддержку от комментариев главы банка Андрея Костина по ожиданиям лучшего квартала в истории по чистой прибыли, но столь мощное однодневное движение, конечно, сложно было предположить. Каких-то других дополнительных корпоративных драйверов для ускорения не появлялось.

Ожидания дивидендов по примеру Сбера выглядят в 2023 г. неоправданными. Ранее лета 2024 г. сложно рассчитывать на выплаты. Тем более накануне ВТБ как раз анонсировал второй этап объявленной ранее допэмиссии. Техническая картина указывает на наличие важной технической зоны торможения на 0,0195–0,0208 руб.

• Транснефть-ап (+8,2%). Показан один из лучших результатов на рынке. Каких-то важных корпоративных новостей не было, но почти наверняка, подъем бумаг обеспечивается ожиданиями того, что госкомпания выплатит высокие дивиденды. Пример Сбера показывает, что выплаты могут быть выше предусмотренных 50% чистой прибыли по МСФО. И в случае с Транснефтью, все обыкновенные акции которой контролируются государством, это вполне допустимо.

• Газпром (+7,6%). Кроме общерыночных факторов и локальных шортсквизов, каких-то явных причин для столь бурного роста вчера не появлялось. Наоборот, наблюдается дальнейшее падение цен на газ в Европе, что негативно, даже несмотря на упавший объем экспорта Газпрома. Котировки газа на хабе TTF опустились до $430 за тыс. куб. м — это минимум с лета 2021 г. При этом наблюдается аномально высокий уровень запасов в европейских ПХГ для марта, и это пока не располагает к развороту этой тенденции.

Акции Газпрома вчера подскочили к верхней границе боковика, который актуален с октября прошлого года. При текущей конъюнктуре сложно рассчитывать на сохранение той же скорости подъема. Длинные позиции даже можно спекулятивно хеджировать или временно фиксировать в расчете на откат.

С технической точки зрения сильнейшая область сопротивления расположена на уровне 190–195 руб. Там проходят 200-дневная скользящая средняя, а также уровень незакрытого октябрьского дивидендного гэпа.

• Совкомфлот (+5,6%). Опубликованы ключевые финансовые результаты за 2022 г. Выручка выросла на 22,6%, показатель EBITDA — на 53,2%. Чистая прибыль подскочила сразу в 10 раз до $385,2 млн, но это частично связано с разовыми факторами.

Совкомфлот подтверждает политику по выплате дивидендов в размере не менее 50% от скорректированной чистой прибыли по МСФО. А скорректированный показатель за 2022 г. был на уровне 20,36 млрд руб. Исходя из этого можно предположить минимальный порог дивидендов в 4,28 руб. на акцию, или 7,1% по текущим котировкам. Однако, учитывая пятничный кейс Сбера, возможны и позитивные сюрпризы, ведь акционерам может быть направлено более 50% прибыли.

Что важно в плане ожиданий более высоких дивидендов, так это то, что государство контролирует в Совкомфлоте не ровно половину, а примерно 84,1% с учетом квазиказначейского пакета. То есть почти все дивиденды от компании поступят в бюджет.

• Сбербанк-ао (+5,2%). Акции продолжили пятничное ралли вместе со всем рынком и впервые с февраля 2022 г. превысили круглую отметку в 200 руб. С одной стороны, бумаги локально выглядят перегретыми и просится техническая коррекция. С другой — дивидендный фактор и сильные помесячные финансовые результаты в 2023 г. указывают на сохранение потенциала для положительной переоценки обыкновенных акций банка.

• Интер РАО (+5%). Совет директоров рекомендовал дивиденды 0,283655 руб. Доходность около 8%. Компания не публиковала отчет по МСФО, так что нельзя точно сказать, какую долю прибыли направили акционерам. Ранее это всегда было 25%. В годовом выражении дивиденды выросли на 20%, до 29,6 млрд руб. По сравнению с прошлыми годами доходность в 8% для Интер РАО выглядит высокой. Новость позитивная для акций компании, которые имеют все шансы выйти наверх из боковика, сформированного в 2023 г.

• Роснефть (+3,3%). Представлены финансовые результаты по МСФО за 2022 г. Добыча углеводородов выросла на 2,3%. Прирост EBITDA составил 9,5%, а чистая прибыль за год сократилась на 7,9%. Чистая прибыль по итогам 2022 г. служит фундаментом для продолжения стабильных выплат акционерам, отметил председатель правления Игорь Сечин.

Ранее Роснефть уже выплатила 20,39 руб. на акцию за I полугодие. Исходя из результатов II полугодия и действующей дивполитики, оставшиеся выплаты могут составить 17,98 руб. на акцию или около 4,7%. Совокупная доходность за весь год получается 10,2%. Возможны ли позитивные сюрпризы с выплатой более 50%? Полностью исключать такой разовый сценарий в текущей ситуации нельзя.

Внешний фон

Азиатские рынки сегодня торгуются на положительной территории. Фьючерсы на индекс S&P 500 растут на 0,2%, нефть Brent в минусе на 1,1% и находится около $73.

Котировки

Биржевые индексы

Инд. МосБиржи (IMOEX2) 2413,44 (+3,90%)

РТС 979,83 (+3,25%)

S&P 500 3951,57 (+0,89%)

Валюта

USD/RUB 77,17 (+0,14%)

EUR/RUB 82,71 (+0,87%)

CNY/RUB 11,19 (+0,00%)

Российский рынок акций в понедельник показал лучшую торговую сессию за последние полгода, прибавив почти 4%. Такой подъем в первую очередь обеспечили голубые фишки, тогда как индекс акций средней и малой капитализации прибавил лишь 1,6%.

Индекс МосБиржи на высоких оборотах поднялся выше 2400 п., вернувшись к уровням начала осени. То есть потребовалось чуть больше полугода, чтобы полностью отыграть обвал сентября–октября.

Мощное ускорение российского рынка акций стартовало еще в пятницу на фоне ралли в Сбере, объявившего высокие дивиденды. Это создает у участников ожидания повышенных дивидендов и от других госкомпаний, настолько высоких, насколько это возможно.

Кроме того, общий оптимизм мог быть частично поддержан эффектом от переговоров РФ и КНР на высшем уровне. Ведь факторы геополитики по-прежнему являются одними из определяющих для нашего рынка. Китайско-российские отношения занимают приоритетное положение во внешней политике двух стран, как великих держав, и их поступательное развитие является стратегическим выбором Китая, заявил председатель КНР Си Цзиньпин.

Вместе с тем акции экспортеров получают поддержку от локальной слабости рубля. Пара USD/RUB растет пять сессий подряд, закрывшись вчера около 77,2. Ближайшие сильные уровни сопротивления проходят около верхней границы тренда на 78,7.

Стоит сказать, что обычно столь сильный подъем нашего рынка происходил чаще всего при поддержке со стороны сырьевого рынка. Однако сейчас никакого ралли в товарах мы не видим. Bloomberg Commodity Index вчера показал нейтральный результат, оставшись вблизи годовых минимумов. Цены на нефть Brent в моменте опускались к $70, а газ в Европе переписывает двухлетние минимумы.

По индексу МосБиржи на дневном графике наблюдается максимальная техническая перекупленность с сентября. После прохождения отметки 2380 п. далее ключевые уровни сопротивления сместились к 2465–2505 п. Это еще на 2,1–3,8% выше текущих отметок. Ранее данные рубежи уже четыре раза останавливали волны роста. Их повторное достижение нельзя полностью исключать, но в целом уже есть признаки перегретости рынка, особенно с учетом слабой сырьевой динамики.

В этой ситуации по мере дальнейшего роста можно спекулятивно хеджировать длинные позиции в акциях, например, путем короткой продажи фьючерса на индекс МосБиржи: MXI-6.23 (код MMM3) или MIX 6.23 (код MXM3). Учитывая наличие в индексе сильных кейсов типа Сбера, можно шортить и отдельные потенциально более слабые акции или фьючерсы на них. Подробнее о взгляде аналитиков БКС Мир инвестиций на лидеров и аутсайдеров читайте здесь.

Бумаги в фокусе

• ВТБ (+13,8%). Вчера утром мы ожидали, что акции получат поддержку от комментариев главы банка Андрея Костина по ожиданиям лучшего квартала в истории по чистой прибыли, но столь мощное однодневное движение, конечно, сложно было предположить. Каких-то других дополнительных корпоративных драйверов для ускорения не появлялось.

Ожидания дивидендов по примеру Сбера выглядят в 2023 г. неоправданными. Ранее лета 2024 г. сложно рассчитывать на выплаты. Тем более накануне ВТБ как раз анонсировал второй этап объявленной ранее допэмиссии. Техническая картина указывает на наличие важной технической зоны торможения на 0,0195–0,0208 руб.

• Транснефть-ап (+8,2%). Показан один из лучших результатов на рынке. Каких-то важных корпоративных новостей не было, но почти наверняка, подъем бумаг обеспечивается ожиданиями того, что госкомпания выплатит высокие дивиденды. Пример Сбера показывает, что выплаты могут быть выше предусмотренных 50% чистой прибыли по МСФО. И в случае с Транснефтью, все обыкновенные акции которой контролируются государством, это вполне допустимо.

• Газпром (+7,6%). Кроме общерыночных факторов и локальных шортсквизов, каких-то явных причин для столь бурного роста вчера не появлялось. Наоборот, наблюдается дальнейшее падение цен на газ в Европе, что негативно, даже несмотря на упавший объем экспорта Газпрома. Котировки газа на хабе TTF опустились до $430 за тыс. куб. м — это минимум с лета 2021 г. При этом наблюдается аномально высокий уровень запасов в европейских ПХГ для марта, и это пока не располагает к развороту этой тенденции.

Акции Газпрома вчера подскочили к верхней границе боковика, который актуален с октября прошлого года. При текущей конъюнктуре сложно рассчитывать на сохранение той же скорости подъема. Длинные позиции даже можно спекулятивно хеджировать или временно фиксировать в расчете на откат.

С технической точки зрения сильнейшая область сопротивления расположена на уровне 190–195 руб. Там проходят 200-дневная скользящая средняя, а также уровень незакрытого октябрьского дивидендного гэпа.

• Совкомфлот (+5,6%). Опубликованы ключевые финансовые результаты за 2022 г. Выручка выросла на 22,6%, показатель EBITDA — на 53,2%. Чистая прибыль подскочила сразу в 10 раз до $385,2 млн, но это частично связано с разовыми факторами.

Совкомфлот подтверждает политику по выплате дивидендов в размере не менее 50% от скорректированной чистой прибыли по МСФО. А скорректированный показатель за 2022 г. был на уровне 20,36 млрд руб. Исходя из этого можно предположить минимальный порог дивидендов в 4,28 руб. на акцию, или 7,1% по текущим котировкам. Однако, учитывая пятничный кейс Сбера, возможны и позитивные сюрпризы, ведь акционерам может быть направлено более 50% прибыли.

Что важно в плане ожиданий более высоких дивидендов, так это то, что государство контролирует в Совкомфлоте не ровно половину, а примерно 84,1% с учетом квазиказначейского пакета. То есть почти все дивиденды от компании поступят в бюджет.

• Сбербанк-ао (+5,2%). Акции продолжили пятничное ралли вместе со всем рынком и впервые с февраля 2022 г. превысили круглую отметку в 200 руб. С одной стороны, бумаги локально выглядят перегретыми и просится техническая коррекция. С другой — дивидендный фактор и сильные помесячные финансовые результаты в 2023 г. указывают на сохранение потенциала для положительной переоценки обыкновенных акций банка.

• Интер РАО (+5%). Совет директоров рекомендовал дивиденды 0,283655 руб. Доходность около 8%. Компания не публиковала отчет по МСФО, так что нельзя точно сказать, какую долю прибыли направили акционерам. Ранее это всегда было 25%. В годовом выражении дивиденды выросли на 20%, до 29,6 млрд руб. По сравнению с прошлыми годами доходность в 8% для Интер РАО выглядит высокой. Новость позитивная для акций компании, которые имеют все шансы выйти наверх из боковика, сформированного в 2023 г.

• Роснефть (+3,3%). Представлены финансовые результаты по МСФО за 2022 г. Добыча углеводородов выросла на 2,3%. Прирост EBITDA составил 9,5%, а чистая прибыль за год сократилась на 7,9%. Чистая прибыль по итогам 2022 г. служит фундаментом для продолжения стабильных выплат акционерам, отметил председатель правления Игорь Сечин.

Ранее Роснефть уже выплатила 20,39 руб. на акцию за I полугодие. Исходя из результатов II полугодия и действующей дивполитики, оставшиеся выплаты могут составить 17,98 руб. на акцию или около 4,7%. Совокупная доходность за весь год получается 10,2%. Возможны ли позитивные сюрпризы с выплатой более 50%? Полностью исключать такой разовый сценарий в текущей ситуации нельзя.

Внешний фон

Азиатские рынки сегодня торгуются на положительной территории. Фьючерсы на индекс S&P 500 растут на 0,2%, нефть Brent в минусе на 1,1% и находится около $73.

Котировки

Биржевые индексы

Инд. МосБиржи (IMOEX2) 2413,44 (+3,90%)

РТС 979,83 (+3,25%)

S&P 500 3951,57 (+0,89%)

Валюта

USD/RUB 77,17 (+0,14%)

EUR/RUB 82,71 (+0,87%)

CNY/RUB 11,19 (+0,00%)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба