22 марта 2023 | Полиметалл RAZBORKA

Отчет POLYMETAL это еще один бесполезный отчет дружественной компании из недружественной юрисдикции

Компания с пропиской на острове Виргинии и лондонским листингом не самый желанный актив в портфеле российского инвестора

Менеджмент заявлял про возможный переезд листинга в Казахстан и возможное разделение активов компании

Когда и как это будет реализовано - вот что самое важное!

Писал про это в разборке операционных результатов за 4кв'22

Судя по голосованию, большинство подписчиков вообще не знают про компанию

Писал о рекордных продажах 4кв'22

Судя по фантастическому объему продаж, финансовые результаты должны были быть рекордными

Напомню, что в отличие от производственных результатов, финансовые отчеты компания публикует по полугодиям

Для начала посмотрим структуру и географию выручки

Выручка 2п'22 подтверждает сильные результаты продаж 3-4 квартала

Основная часть выручки это золото

Компанию из POLYMETAL можно переименовывать в MONOMETAL

География продаж полностью изменилась за год

Продажи в РФ и Европу почти обнулились, выросли продажи в Казахстан и Азию

Почему так упали продажи в РФ?

Возможно, российские банки из-за санкций перестали покупать золото POLYMETAL для перепродажи за границу

Рекордное 2 полугодие по выручке, а вот операционная и чистая прибыль на минималках

Динамика финансовых показателей 2п'22 к 2п'21:

Выручка 1.7 млрд $ (+8%)

Операц.прибыль 0.2 млрд $ (-68%)

EBITDA 0.6 млрд $ (-27%)

Чистая прибыль 0.03 млрд $ (-93%)

Чистая прибыль скорр 0.2 млрд $ (-50%)

При выручке +8% скорректированные показатели прибыли -50%!

Даже EBITDA без учета различные списания -27%!

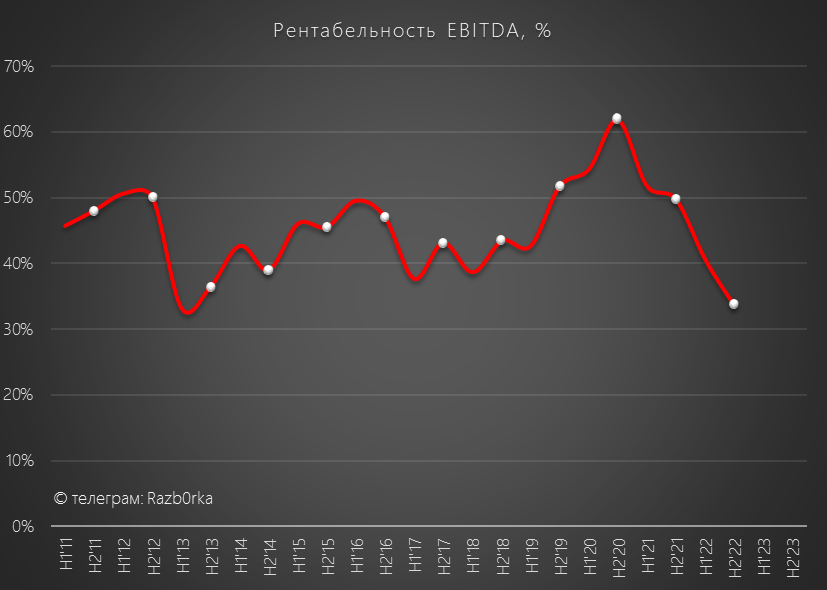

Рентабельность снизилась до минимумов за последние 11 лет!

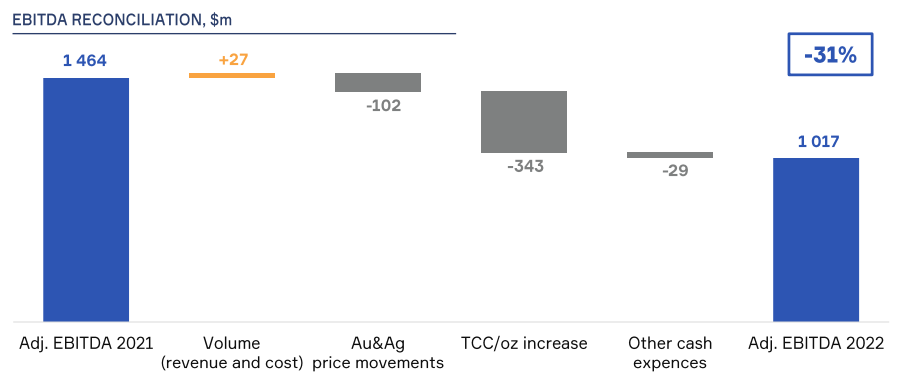

Давайте разбираться что произошло...

На самом деле, все достаточно просто

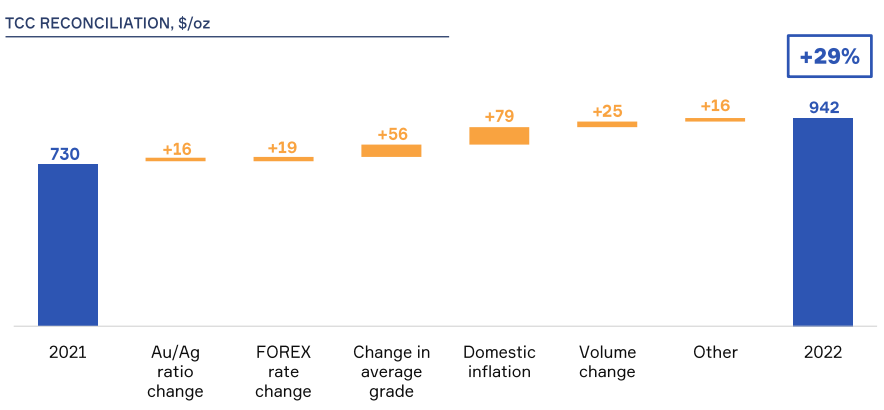

-102 млн $ EBITDA за 2022 обусловлено снижением цен реализации

Цены реализации действительно были немного ниже 2021 года

Еще -343 млн $ EBITDA вызваны повышением себестоимости

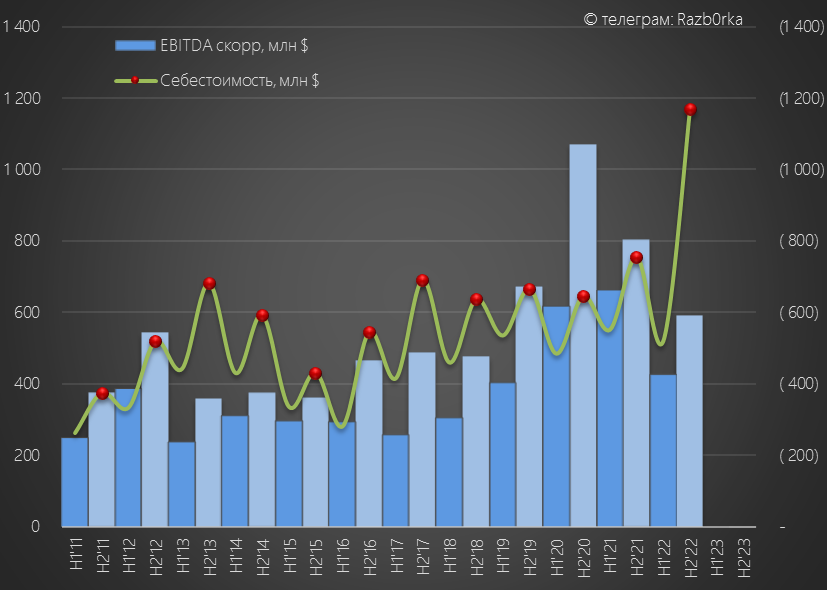

Чтобы было нагляднее, давайте сравним динамику EBITDA и себестоимости

Комментарии думаю излишни...

Рост себестоимости шел по всем фронтам

Большая часть роста расходов пришла из инфляции в РФ и Казахстане, а так же уменьшения % содержания золота в руде

Какие из этих факторов себестоимости можно снизить в 2023 году?

Думаю, что кроме валютного фактора другие снизить будет сложно

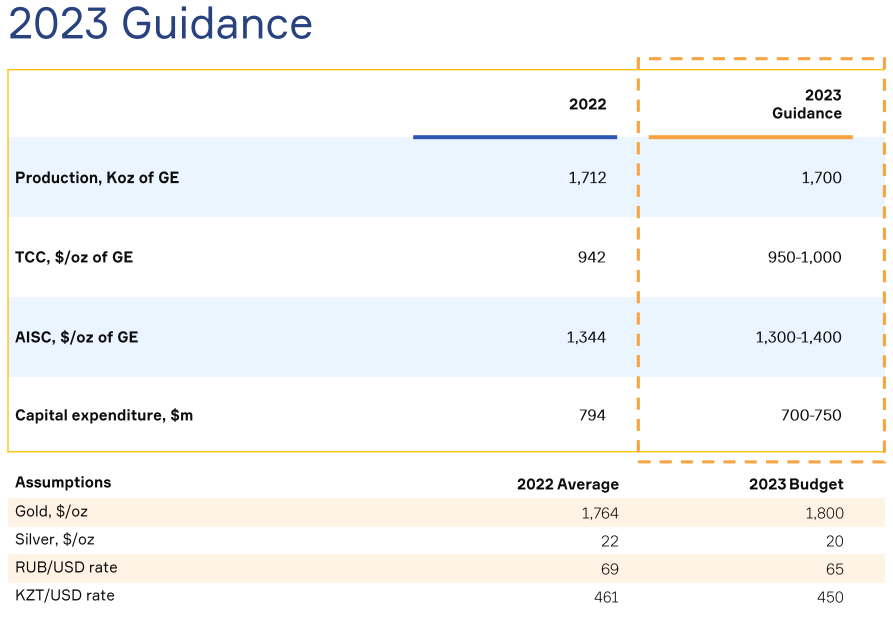

Так же думает и менеджмент, в плане на 2023 себестоимость указана на уровне 950-1000 $ за унцию

Обратите внимание, себестоимость 2023 посчитана по курсу 65 руб и 450 тенге за $

С учетом текущего укрепления $ до 75 руб, плановые 950 $ себестоимости магически превращаются в 825 $ за унцию

Компания зарегистрирована в оффшоре и перестала платить дивиденды

Давайте попробуем посчитать сколько гипотетически могли выплатить за 2022

Для этого нам нужно посмотреть на чистую прибыль, денежный поток и долг

Для удобства пересчитаем часть долларовых показателей в рубли и взвесим на акцию

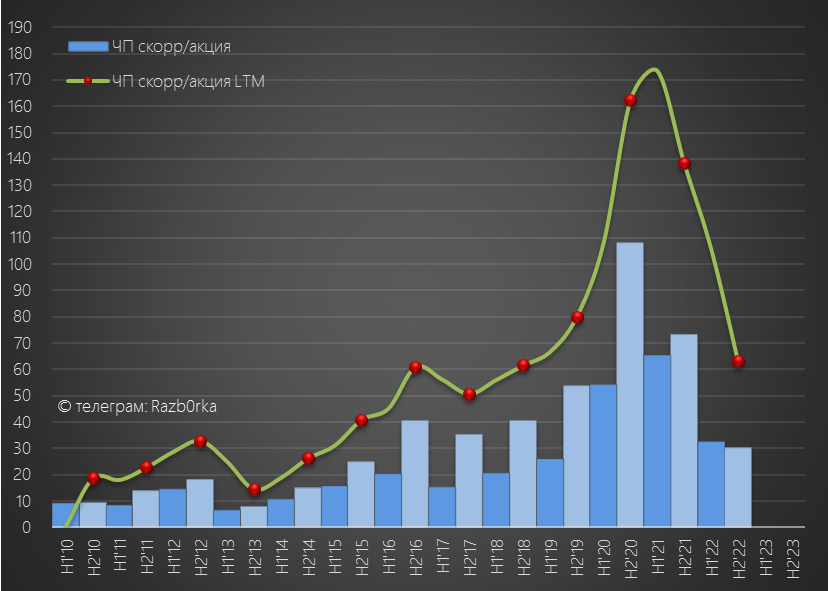

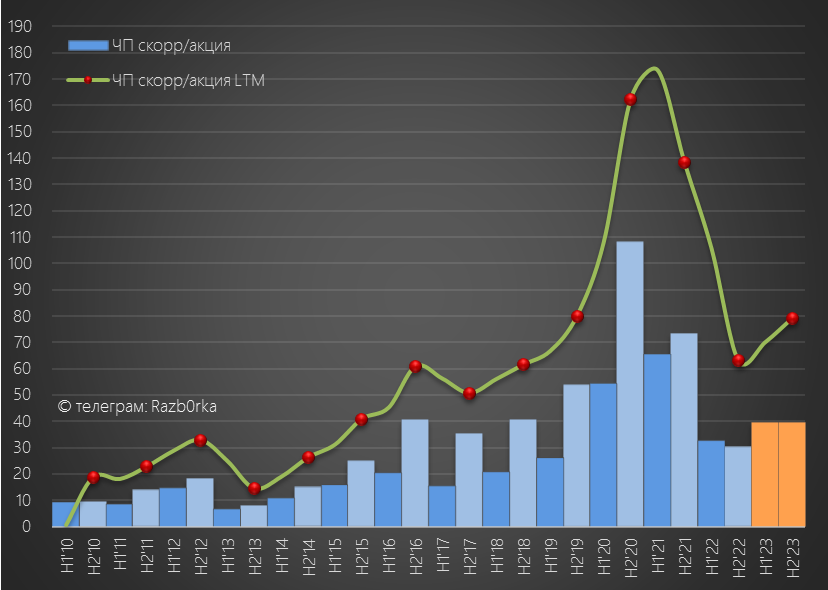

Скорректированная чистая прибыль за 2022 год 63 руб/акция

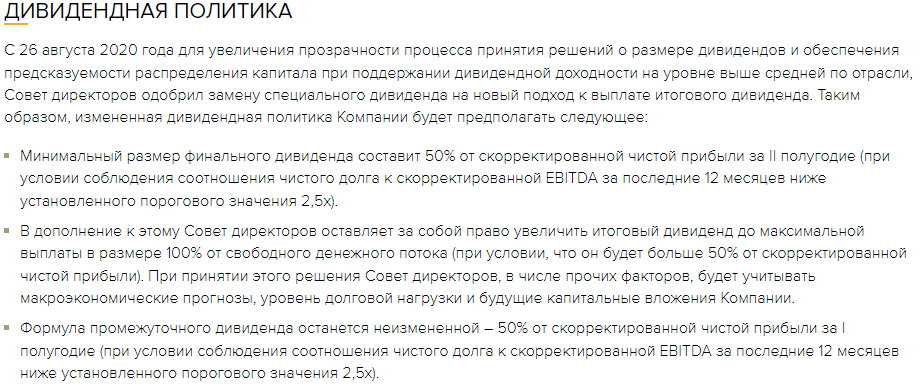

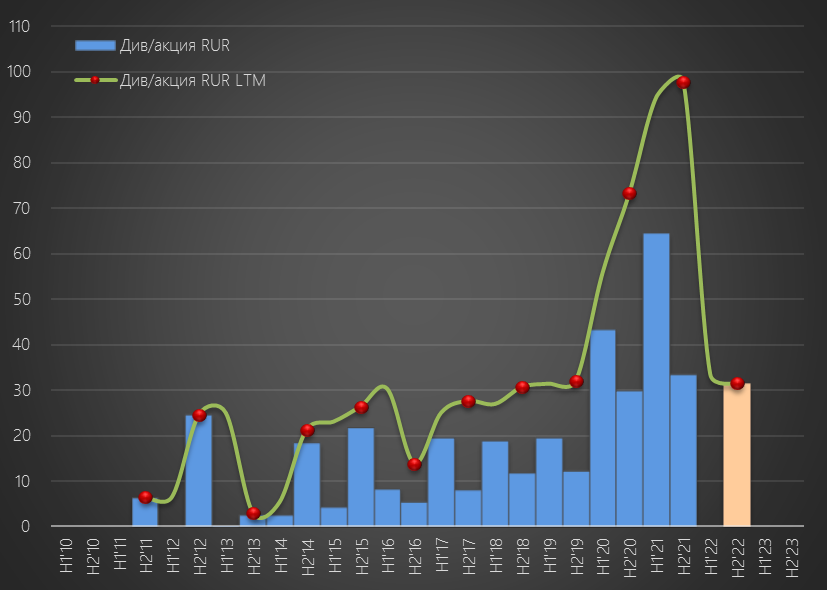

Согласно 50% по див.политике, минимальный дивиденд за 2022 год составляет 31.5 руб

Но это при соблюдении соотношения долг/EBITDA ниже 2.5

Давайте проверять что с долгом...

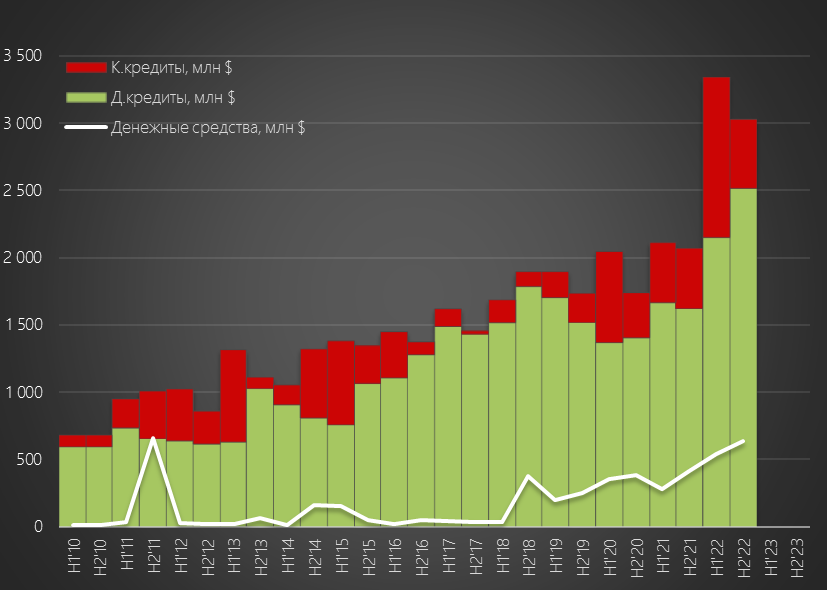

Общий долг в прошлом году вырос до c 2 до рекордных 3 млрд $

Но подросла и денежная позиция до 600 млн $

В итоге, чистый долг (общий долг-кэш) вырос до 2.4 млрд $

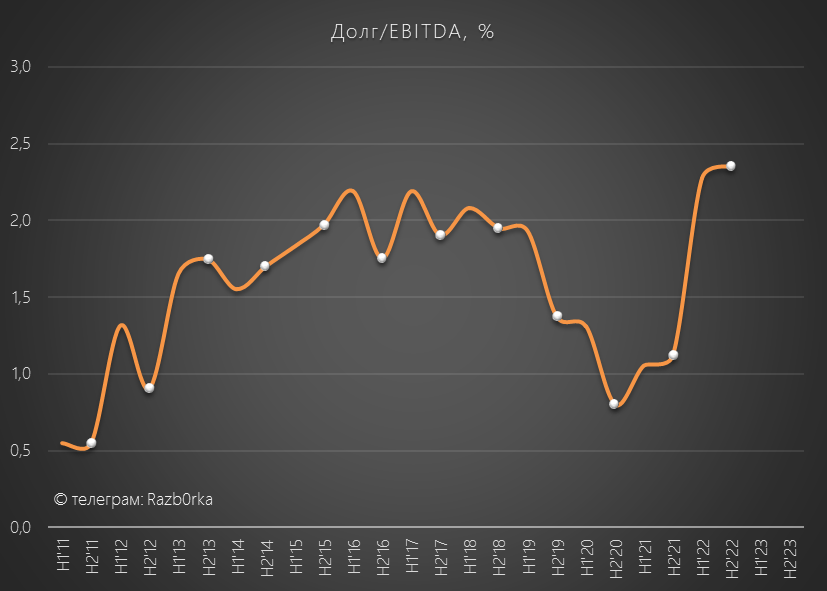

Долг/EBITDA по итогам 2022 составил х2.35

Формально условие для выплаты дивидендов соблюдается

2.35 немного выше средних исторических уровней

Но учитывая неопределенность с рынками и ценой сбыта, такой уровень долга похоже компании некомфортен

В итоге, не смотря на див.политику и формальное соблюдение условий по долг/EBITDA, менеджмент отказался от выплаты дивидендов за 2022 год

Ожидаемо...

Вы наверное можете спросить почему так растет долг?

Все дело в том, что компании не хватает собственного денежного потока

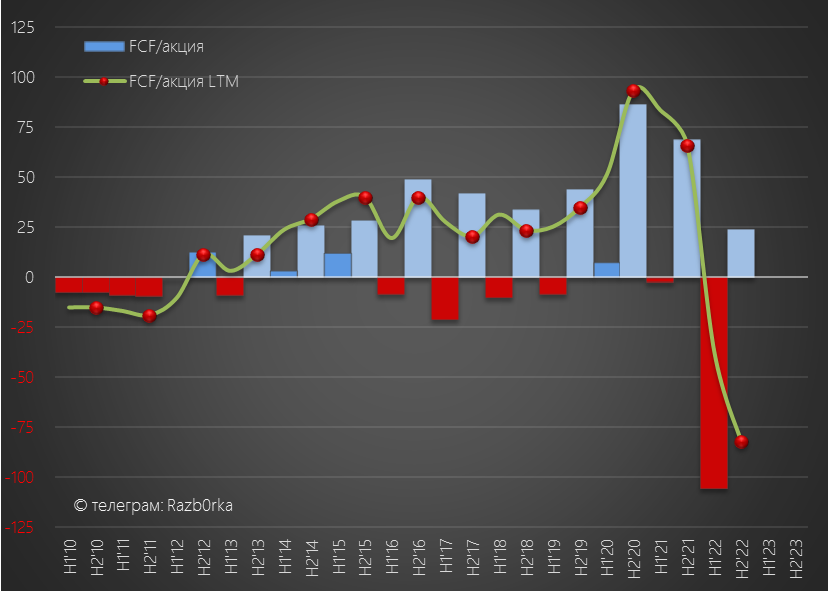

Свободный денежный поток FCF за 2022 год составил -445 млн $ или -82 руб/акция

Почему компании не хватает денег?

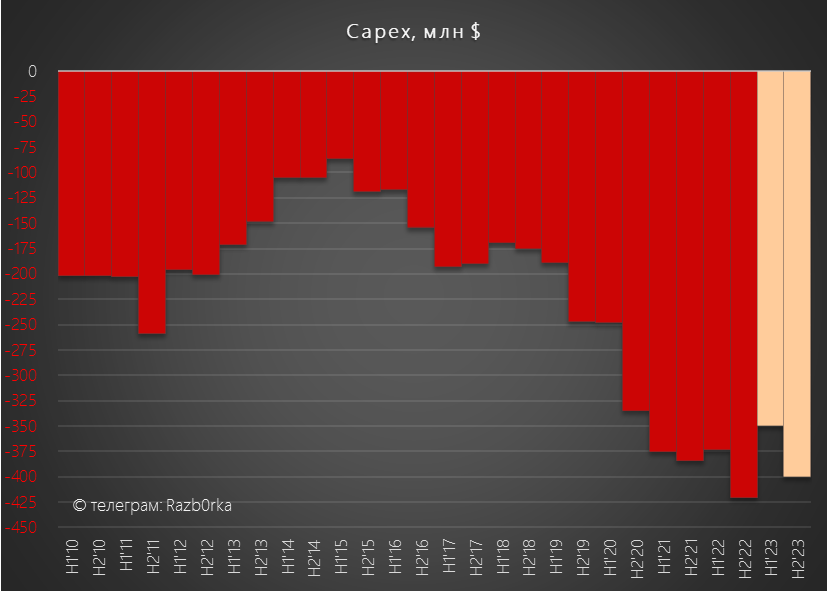

Потому что для поддержания текущей добычи и будущего роста нужны значительные капитальные вложения

Вы видите какой рекордный Capex был в 2п'22

Прогноз Capex на 2023 год 700-750 млн $, что сопоставимо с фактом 2022

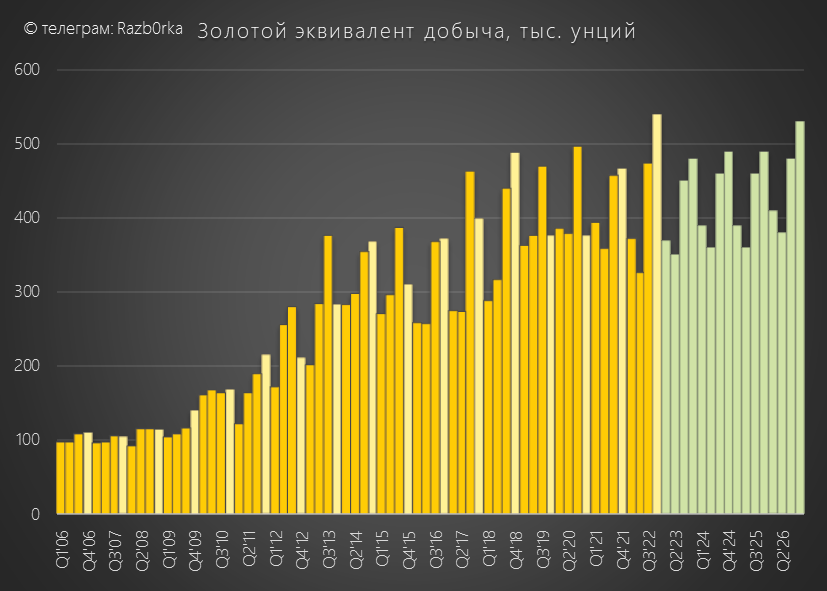

План добычи на 2023 год 1.7 млн унций, что чуть ниже чем факт добычи 2022

Увеличение производства планируется начать только в 2024 году

Финансовый результат за 2023 год будет полностью зависеть от цен на золото и курса $

Давайте посчитаем "на коленке" сколько может заработать компания за 2023

Предположим, что будет продано все что будет добыто

Выручка = 1 700 тыс унций * 1 800$ * 75 руб = 230 млрд руб

ЧП скорр = 230 млрд руб * 16% рентабельности = 37 млрд руб

16% это среднее между рентабельностью 19% в 1п'22 и 13% в 2п'22

В пересчете на акцию 37 млрд руб это ~80 руб/акция

Текущая цена акций на ММВБ около 545 руб

По расчетной прибыли за 2023 оценка P/E около 7

Гипотетический дивиденд из 50% ЧП МСФО 40 руб/акция или 7% доходность

Такой доходностью сейчас никого не удивить

Динамика котировок акций очень позитивна в последние полгода

От минимумов Октября котировки выросли в 2.5 раза отыгрывая восстановление цен на золото и падения курса рубля

Куда котировки пойдут дальше?

Вверх, если золото и $ будет дорожать и будут новости про позитивный сценарий переезда в Казахстан

Вниз, если золото и $ будут падать, а вместо переезда менеджмент решит разделить активы компании на российские и казахские

На мой взгляд, компания оценена дорого учитывая все риски описанные выше

Более адекватно выглядит цена акций POLYMETAL на казахской бирже

Акция стоит в Астане 4.64 $ или 360 руб/акция!

Почему цена на ММВБ на 50% выше чем у казахов?

Отмечу, что до СВО такого большого дисконта не было, но в тот период объем торгов составлял мизерные 5-500 акций в день

Предположу, что казахский частный инвестор знает о компании еще меньше чем российский

В последнее время объемы торгов растут

Скорее всего находчивые российские инвесторы понимая такую большую разницу в цене нашли способ покупать акций в Астане

К примеру, 20 марта объем торгов составил более менее приличные 24.6 тыс акций на 115 тыс $ или 8.6 млн руб

А Вы уже открыли себе счет на казахской бирже? :-)

С нетерпением жду производственный отчет за 1кв'23 и новости от менеджмента по переезду компании

Компания с пропиской на острове Виргинии и лондонским листингом не самый желанный актив в портфеле российского инвестора

Менеджмент заявлял про возможный переезд листинга в Казахстан и возможное разделение активов компании

Когда и как это будет реализовано - вот что самое важное!

Писал про это в разборке операционных результатов за 4кв'22

Судя по голосованию, большинство подписчиков вообще не знают про компанию

Писал о рекордных продажах 4кв'22

Судя по фантастическому объему продаж, финансовые результаты должны были быть рекордными

Напомню, что в отличие от производственных результатов, финансовые отчеты компания публикует по полугодиям

Для начала посмотрим структуру и географию выручки

Выручка 2п'22 подтверждает сильные результаты продаж 3-4 квартала

Основная часть выручки это золото

Компанию из POLYMETAL можно переименовывать в MONOMETAL

География продаж полностью изменилась за год

Продажи в РФ и Европу почти обнулились, выросли продажи в Казахстан и Азию

Почему так упали продажи в РФ?

Возможно, российские банки из-за санкций перестали покупать золото POLYMETAL для перепродажи за границу

Рекордное 2 полугодие по выручке, а вот операционная и чистая прибыль на минималках

Динамика финансовых показателей 2п'22 к 2п'21:

Выручка 1.7 млрд $ (+8%)

Операц.прибыль 0.2 млрд $ (-68%)

EBITDA 0.6 млрд $ (-27%)

Чистая прибыль 0.03 млрд $ (-93%)

Чистая прибыль скорр 0.2 млрд $ (-50%)

При выручке +8% скорректированные показатели прибыли -50%!

Даже EBITDA без учета различные списания -27%!

Рентабельность снизилась до минимумов за последние 11 лет!

Давайте разбираться что произошло...

На самом деле, все достаточно просто

-102 млн $ EBITDA за 2022 обусловлено снижением цен реализации

Цены реализации действительно были немного ниже 2021 года

Еще -343 млн $ EBITDA вызваны повышением себестоимости

Чтобы было нагляднее, давайте сравним динамику EBITDA и себестоимости

Комментарии думаю излишни...

Рост себестоимости шел по всем фронтам

Большая часть роста расходов пришла из инфляции в РФ и Казахстане, а так же уменьшения % содержания золота в руде

Какие из этих факторов себестоимости можно снизить в 2023 году?

Думаю, что кроме валютного фактора другие снизить будет сложно

Так же думает и менеджмент, в плане на 2023 себестоимость указана на уровне 950-1000 $ за унцию

Обратите внимание, себестоимость 2023 посчитана по курсу 65 руб и 450 тенге за $

С учетом текущего укрепления $ до 75 руб, плановые 950 $ себестоимости магически превращаются в 825 $ за унцию

Компания зарегистрирована в оффшоре и перестала платить дивиденды

Давайте попробуем посчитать сколько гипотетически могли выплатить за 2022

Для этого нам нужно посмотреть на чистую прибыль, денежный поток и долг

Для удобства пересчитаем часть долларовых показателей в рубли и взвесим на акцию

Скорректированная чистая прибыль за 2022 год 63 руб/акция

Согласно 50% по див.политике, минимальный дивиденд за 2022 год составляет 31.5 руб

Но это при соблюдении соотношения долг/EBITDA ниже 2.5

Давайте проверять что с долгом...

Общий долг в прошлом году вырос до c 2 до рекордных 3 млрд $

Но подросла и денежная позиция до 600 млн $

В итоге, чистый долг (общий долг-кэш) вырос до 2.4 млрд $

Долг/EBITDA по итогам 2022 составил х2.35

Формально условие для выплаты дивидендов соблюдается

2.35 немного выше средних исторических уровней

Но учитывая неопределенность с рынками и ценой сбыта, такой уровень долга похоже компании некомфортен

В итоге, не смотря на див.политику и формальное соблюдение условий по долг/EBITDA, менеджмент отказался от выплаты дивидендов за 2022 год

Ожидаемо...

Вы наверное можете спросить почему так растет долг?

Все дело в том, что компании не хватает собственного денежного потока

Свободный денежный поток FCF за 2022 год составил -445 млн $ или -82 руб/акция

Почему компании не хватает денег?

Потому что для поддержания текущей добычи и будущего роста нужны значительные капитальные вложения

Вы видите какой рекордный Capex был в 2п'22

Прогноз Capex на 2023 год 700-750 млн $, что сопоставимо с фактом 2022

План добычи на 2023 год 1.7 млн унций, что чуть ниже чем факт добычи 2022

Увеличение производства планируется начать только в 2024 году

Финансовый результат за 2023 год будет полностью зависеть от цен на золото и курса $

Давайте посчитаем "на коленке" сколько может заработать компания за 2023

Предположим, что будет продано все что будет добыто

Выручка = 1 700 тыс унций * 1 800$ * 75 руб = 230 млрд руб

ЧП скорр = 230 млрд руб * 16% рентабельности = 37 млрд руб

16% это среднее между рентабельностью 19% в 1п'22 и 13% в 2п'22

В пересчете на акцию 37 млрд руб это ~80 руб/акция

Текущая цена акций на ММВБ около 545 руб

По расчетной прибыли за 2023 оценка P/E около 7

Гипотетический дивиденд из 50% ЧП МСФО 40 руб/акция или 7% доходность

Такой доходностью сейчас никого не удивить

Динамика котировок акций очень позитивна в последние полгода

От минимумов Октября котировки выросли в 2.5 раза отыгрывая восстановление цен на золото и падения курса рубля

Куда котировки пойдут дальше?

Вверх, если золото и $ будет дорожать и будут новости про позитивный сценарий переезда в Казахстан

Вниз, если золото и $ будут падать, а вместо переезда менеджмент решит разделить активы компании на российские и казахские

На мой взгляд, компания оценена дорого учитывая все риски описанные выше

Более адекватно выглядит цена акций POLYMETAL на казахской бирже

Акция стоит в Астане 4.64 $ или 360 руб/акция!

Почему цена на ММВБ на 50% выше чем у казахов?

Отмечу, что до СВО такого большого дисконта не было, но в тот период объем торгов составлял мизерные 5-500 акций в день

Предположу, что казахский частный инвестор знает о компании еще меньше чем российский

В последнее время объемы торгов растут

Скорее всего находчивые российские инвесторы понимая такую большую разницу в цене нашли способ покупать акций в Астане

К примеру, 20 марта объем торгов составил более менее приличные 24.6 тыс акций на 115 тыс $ или 8.6 млн руб

А Вы уже открыли себе счет на казахской бирже? :-)

С нетерпением жду производственный отчет за 1кв'23 и новости от менеджмента по переезду компании

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба