Горнодобывающая и металлургическая компания «Мечел» (MTLR) опубликовала в четверг, 23 марта, операционные результаты за IV квартал и 12 месяцев 2022 года.

Наш взгляд

Иван Авсейко, эксперт «Открытие Research», ведущий аналитик «Открытие инвестиции», рынок акций

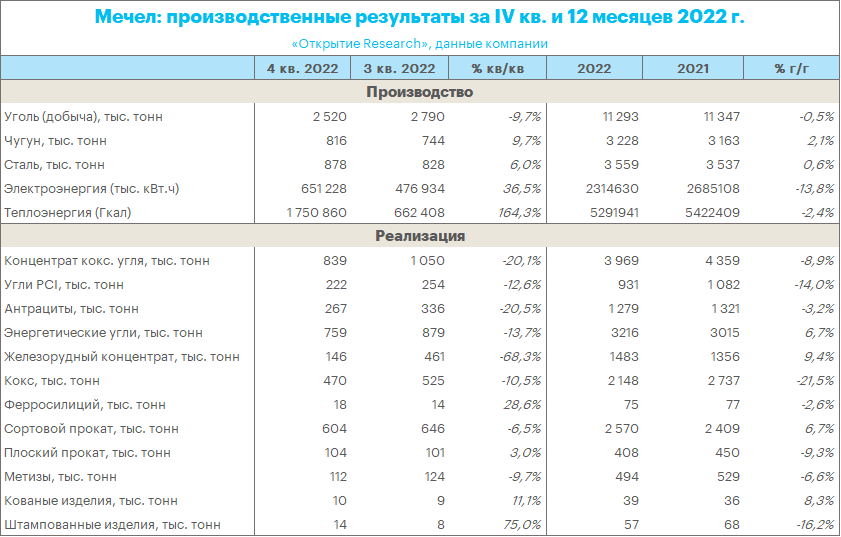

Операционные результаты «Мечела» в IV квартале показали достаточно разнонаправленную динамику в бизнесе компании.

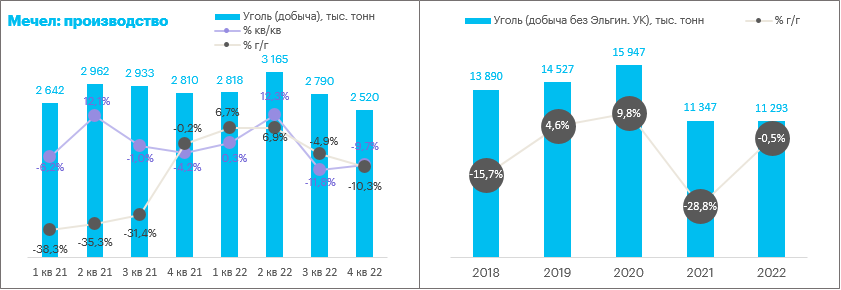

В целом на снижение в угольном дивизионе оказали влияние логистические затруднения в Сибири и на Дальнем Востоке, насыщение локального рынка коксовой продукции и сезонный фактор.

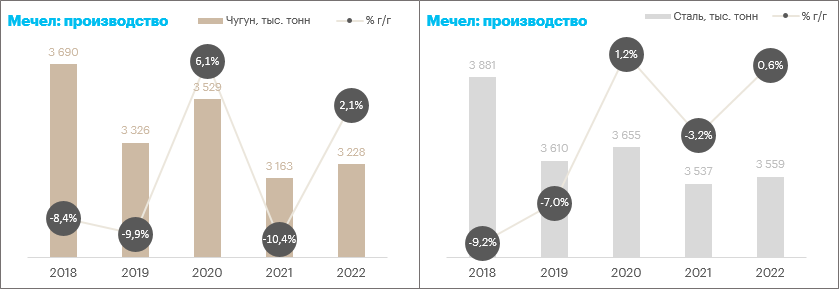

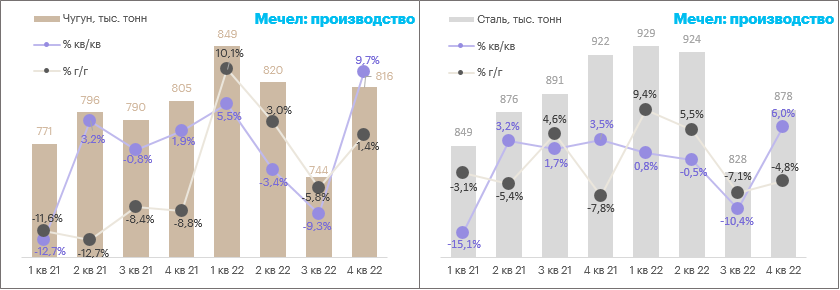

Металлургический дивизион завершил 2022 год с плюсовыми показателями по производству чугуна (+2%) и выплавке стали (+1%).

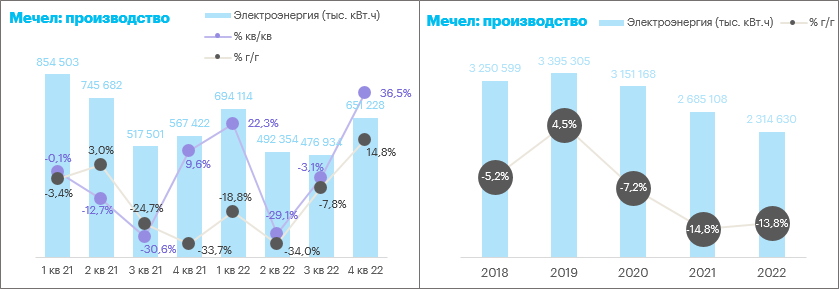

Энергетический дивизион в 2022 году произвел на 14% меньше электроэнергии в связи с масштабными ремонтами основных генерирующих мощностей.

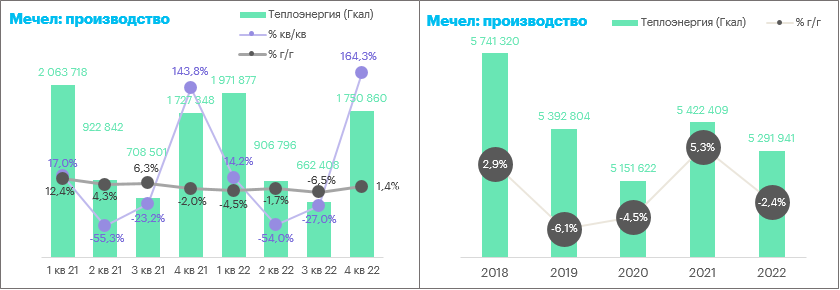

Снижение отпуска теплоэнергии связано с повышением средней температуры воздуха в зимнем сезоне.

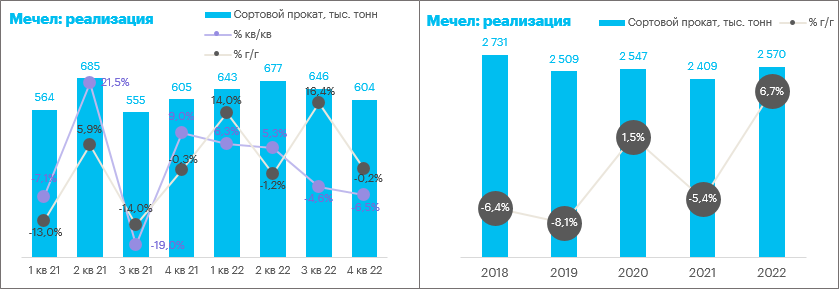

В то же время рост реализации сортового проката (основной вклад в выручку металлургического дивизиона) в сложном 2022 году на 7% расцениваем как весьма удачные результаты. Тем не менее за счет ценового фактора (высокие глобальные цены на металлургический уголь на протяжении 2022 года) «Мечел» с лихвой может компенсировать снижение натуральных объемов и продолжать сокращать долговую нагрузку.

К тому же в I квартале 2023 г. произошла девальвация рубля, а глобальные цены на металлургический уголь выросли более чем на 30% с начала года. Впрочем, для полноты картины кейса «Мечела» рынку необходима консолидированная финансовая отчетность, которая пока что не опубликована.

Что делать инвестору

У нас есть актуальная инвестиционная идея по акциям компании, рекомендация «покупать», цель 185 руб. Потенциал роста 31%.

Динамика акций

Обыкновенные акции «Мечела» (MTLR) по итогам торгов 23 марта (с учетом вечерней сессии) подешевели на 1,8% до 140,7 руб. Префы (MTLRP) потеряли в цене 1% до 165,85 руб. При этом Индекс МосБиржи завершил четверг снижением на 0,2%, а отраслевой индекс «Металлов и добычи» вырос на 0,1%. Поэтому обе бумаги смотрелись как хуже рынка, так и хуже сектора.

С начала года обычка подорожала на 33%, а преф на 16%. Акции MTLR по динамике в этом году пока уступают только Polymetal. Преф подорожал сопоставимо акциям «Распадской». В акциях MTLR присутствует краткосрочная техническая перекупленность.

О компании

«Мечел» — глобальная горнодобывающая и металлургическая компания. «Мечел» объединяет производителей угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии. Все предприятия работают в единой производственной цепочке: от сырья до продукции с высокой добавленной стоимостью

Наш взгляд

Иван Авсейко, эксперт «Открытие Research», ведущий аналитик «Открытие инвестиции», рынок акций

Операционные результаты «Мечела» в IV квартале показали достаточно разнонаправленную динамику в бизнесе компании.

В целом на снижение в угольном дивизионе оказали влияние логистические затруднения в Сибири и на Дальнем Востоке, насыщение локального рынка коксовой продукции и сезонный фактор.

Металлургический дивизион завершил 2022 год с плюсовыми показателями по производству чугуна (+2%) и выплавке стали (+1%).

Энергетический дивизион в 2022 году произвел на 14% меньше электроэнергии в связи с масштабными ремонтами основных генерирующих мощностей.

Снижение отпуска теплоэнергии связано с повышением средней температуры воздуха в зимнем сезоне.

В то же время рост реализации сортового проката (основной вклад в выручку металлургического дивизиона) в сложном 2022 году на 7% расцениваем как весьма удачные результаты. Тем не менее за счет ценового фактора (высокие глобальные цены на металлургический уголь на протяжении 2022 года) «Мечел» с лихвой может компенсировать снижение натуральных объемов и продолжать сокращать долговую нагрузку.

К тому же в I квартале 2023 г. произошла девальвация рубля, а глобальные цены на металлургический уголь выросли более чем на 30% с начала года. Впрочем, для полноты картины кейса «Мечела» рынку необходима консолидированная финансовая отчетность, которая пока что не опубликована.

Что делать инвестору

У нас есть актуальная инвестиционная идея по акциям компании, рекомендация «покупать», цель 185 руб. Потенциал роста 31%.

Динамика акций

Обыкновенные акции «Мечела» (MTLR) по итогам торгов 23 марта (с учетом вечерней сессии) подешевели на 1,8% до 140,7 руб. Префы (MTLRP) потеряли в цене 1% до 165,85 руб. При этом Индекс МосБиржи завершил четверг снижением на 0,2%, а отраслевой индекс «Металлов и добычи» вырос на 0,1%. Поэтому обе бумаги смотрелись как хуже рынка, так и хуже сектора.

С начала года обычка подорожала на 33%, а преф на 16%. Акции MTLR по динамике в этом году пока уступают только Polymetal. Преф подорожал сопоставимо акциям «Распадской». В акциях MTLR присутствует краткосрочная техническая перекупленность.

О компании

«Мечел» — глобальная горнодобывающая и металлургическая компания. «Мечел» объединяет производителей угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии. Все предприятия работают в единой производственной цепочке: от сырья до продукции с высокой добавленной стоимостью

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба