23 марта на сайте угольной компании «Мечел» вышел пресс-релиз с производственными результатами бизнеса по итогам 2022 года.

В целом операционные показатели компании оказались ожидаемо слабыми: слишком уж много негативных факторов в этот период оказывало влияние на угольную отрасль.

Добыча угля год к году снизилась незначительно, но все равно оказалась на многолетнем минимуме, продажи коксующегося угля упали на фоне ограничений на внешнем рынке и увеличения конкуренции на внутреннем, реализация энергетического угля выросла за счет спроса со стороны внешних покупателей.

Продажи металлургического сектора показали разноплановую динамику, но в целом можно говорить о стагнации.

Самое важное из пресс-релиза:

Добыча угля составила 11,29 млн тонн, оставшись фактически на уровне 2021 года.

Производство чугуна выросло на 2% —до 3,23 млн тонн.

Выплавка стали увеличилась на 1% — до 3,56 млн тонн.

Генерация электроэнергии упала на 14% до 2,31 млрд киловатт-часов.

Продажи концентрата коксующегося угля сократились на 9% — до 3,97 млн тонн.

Продажи энергетического угля выросли на 7% — до 3,22 млн тонн.

Продажи кокса внешним покупателям упали на 45% — до 666 тысяч тонн.

Реализация сортового проката выросла на 7% — до 2,57 млн тонн.

Продажи продукции плоского проката сократились на 9% до 408 тысяч тонн.

Метизных изделий продали на 7% меньше — 494 тысячи тонн.

На фоне санкционных рисков «Мечел» приостановил публикацию финансовой отчетности, но продолжает публиковать производственные результаты, которые позволяют судить о том, какие процессы происходят в компании и как они могут повлиять на финансовую устойчивость бизнеса, уже долгие годы страдающего от слишком высокой долговой нагрузки.

«Мечел» (MOEX: MTLR) — крупный горнодобывающий и металлургический холдинг, который объединяет производителей угля, железной руды, чугуна и стали, металлургической продукции, тепловой и электрической энергии в рамках общей вертикально интегрированной структуры.

На чем зарабатывает компания

Компания занимается добычей углей различных марок. Коксующийся уголь поступает на металлургические предприятия для производства стали, а энергетический — служит топливом для электростанций при производстве тепла и электроэнергии.

Холдинг не только продает уголь внешним покупателям в России и за рубежом, но и использует его на своих металлургических и энергетических предприятиях. Таким образом, «Мечел» выделяет три бизнес-сегмента в рамках своей основной деятельности.

Добывающий сегмент. Включает добычу и реализацию угля — коксующегося и энергетического, — продукции коксохимического производства и химикатов и железорудного концентрата.

Металлургический сегмент. Включает производство и реализацию полуфабрикатов, металлургической продукции, проката из углеродистой и специальной стали, плоского проката из углеродистой и нержавеющей стали, продукции глубокого передела, включая кованые и штампованные изделия, метизы, рельсы и ферросилиций.

Энергетический сегмент. Включает выработку и реализацию электрической и тепловой энергии для собственных горнодобывающих и металлургических предприятий, а также продажи третьим лицам.

В 2021 году примерно 2/3 прибыли компании пришлось на добывающий сегмент, а 1/3 — на металлургический, в то время как энергетический сегмент, как и годом ранее, остался убыточным. Поэтому выручка и прибыль компании находится в сильной зависимости от спроса и цен на уголь и сталь.

Рыночная конъюнктура

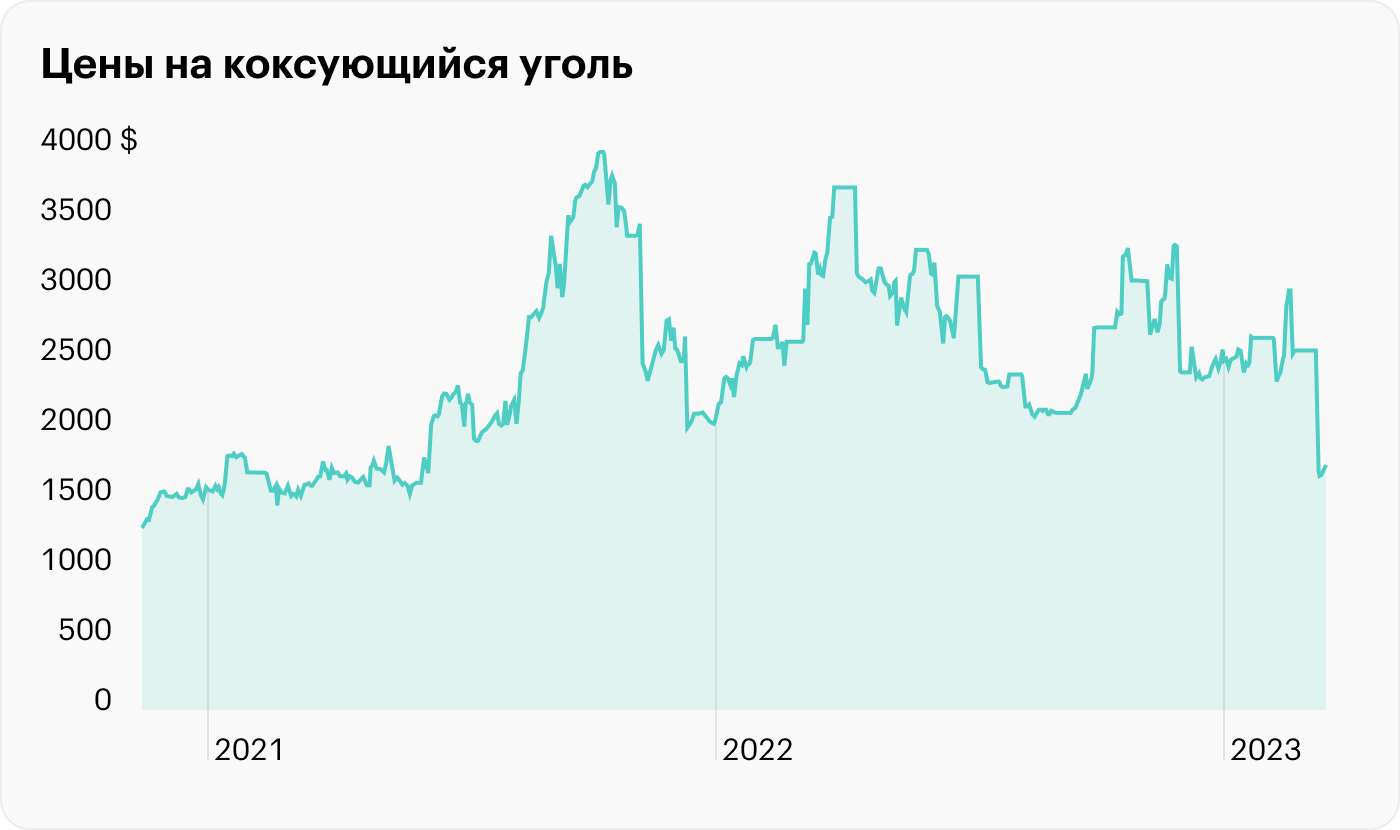

Динамика цен на продукцию горно-металлургического сектора в 2022 году отличалась высокой волатильностью на фоне кризиса и общей неопределенности.

Цены на уголь и сталь в 2022 году зависели от нескольких факторов.

Ковидные ограничения в Китае. Китай выступает одновременно крупнейшим производителем и потребителем стали в мире, поэтому динамика спроса и цен в значительной степени зависит от ситуации на китайском рынке и производственного потенциала местных производителей.

В начале прошлого года в нескольких крупных городах Китая, в том числе в Шанхае, наблюдался резкий рост заболеваемости COVID-19, из-за чего власти ввели жесткие ограничения, что привело к падению спроса и производства стальной продукции.

В конце ноября 2022 года в крупных городах Китая прошли протесты с требованием отменить локдауны, и 7 декабря власти Китая ослабили ограничения, что повлияло на оживление торговли и спроса на сырье горно-металлургического сектора.

Санкции против России. В 2022 году экономическое давление на Россию со стороны западных стран усилилось. Новые ограничения со стороны «недружественных» стран, кроме всего прочего, коснулись отечественных производителей угля и стали. С 15 марта ЕС запретил импортировать изделия из стали и железа из России, а в апреле под ограничения попал российский уголь, импорт которого в страны Евросоюза и Великобританию прекращен с 10 августа прошлого года.

Традиционно европейский рынок был самым крупным экспортным рынком для российского горно-металлургического сектора, и многие производственно-логистические цепочки были ориентированы на поставки сырья и продукции в Европу.

В условиях санкций российским компаниям пришлось в экстренном режиме перестраивать продажи на внутренний рынок, тем самым усиливая конкуренцию, а также искать выходы на новые рынки тех стран, которые не присоединились к западным санкциям.

Энергетический кризис в Европе. На фоне санкций и нарушения логистических цепочек были опасения, что возникнет дефицит энергоресурсов, если зима будет холодной, что привело к росту цен на энергетическое сырье в Европе в первом полугодии.

Дорогая электроэнергия негативно влияла на рентабельность металлургических предприятий, вынуждая снижать объемы выпуска стали, что, в свою очередь, снижало спрос на угольное сырье.

Зимний сезон-2022/23 оказался неожиданно теплым, что оживило металлургическую отрасль: в начале 2023 года мировые цены и спрос начали восстанавливаться, что привело к росту производства стали на европейских предприятиях.

Волатильность национальной валюты. На рентабельность внешних продаж российских экспортеров также оказывала влияние волатильность национальной валюты, которая сильно укрепилась в 1 половине 2022 года на фоне экономического шока от внешних ограничений, а во втором полугодии курс рубля начал снижаться и к марту 2023 года достиг локального минимума. Это должно положительно сказаться на финансовых результатах российских экспортеров в первом квартале.

Еще одним положительным фактором для российских угольных компаний стало то, что правительство решило не вводить экспортные пошлины на энергетический и коксующийся уголь с января 2023 года.

Что с производством

По итогам 2022 года «Мечел» добыл 11,29 млн тонн угля, что стало худшим результатом за последние годы, хотя падение год к году составило менее 1%. В целом резкое снижение добычи угля в последние 2 года связано с продажей Эльгинского месторождения.

В пресс-релизе менеджмент пишет о реализации программы технического перевооружения горнодобывающих предприятий в 2022 году, что в ближайшей перспективе должно привести к росту производства наиболее ценных марок угля.

Производство чугуна от низкой базы 2021 года выросло на 2%, до 3,23 млн тонн, а стали — на 1%, до 3,56 млн тонн.

На фоне неблагоприятной рыночной конъюнктуры, теплой зимы и ремонта в ключевых генерирующих активах объемы производства электроэнергии рухнули на 14%, а объемы отпуска тепловой энергии сократились на 2%.

Динамика производства «Мечела» в год, млн тонн

Что с продажами

Объемы реализации концентрата коксующегося угля по итогам 2022 года рухнули на 9%, впервые за долгие годы оказавшись менее 4 млн тонн. Продажи внешним покупателям упали на 8% — до 2,5 млн тонн. Столь слабые результаты могут быть связаны с ограничением экспорта сразу по двум направлениям: западному — в связи с санкциями ЕС — и восточному — из-за ограничений на перевозку продукции по железной дороге к дальневосточным портам на фоне недостаточной пропускной способности действующей инфраструктуры.

То есть российские экспортеры, которые попытались перестроить логистические цепочки в сторону «дружественных» стран, столкнулись с новой проблемой: транспортная система оказалась просто не готова к столь резкому росту объемов поставок. Кроме того, Китай — основной покупатель российского сырья для металлургической отрасли — снизил спрос на фоне жестких ковидных ограничений.

Отмечу, что в четвертом квартале объем продаж коксующегося угля оказался самым низким за прошедший год, поэтому пока явно рано говорить о полноценном выходе из кризиса.

Продажа энергетического угля год к году показала рост на 7% — до 3,22 млн тонн, из которых 2,35 млн тонн реализовали внешним покупателям. В основном это связано с ростом экспортных отгрузок на фоне увеличения цен на альтернативные энергоресурсы из-за опасений по поводу дефицита энергоресурсов в первом полугодии.

Продажи кокса рухнули на 22% — до 2,15 млн тонн — на фоне резкого падения спроса у внешних покупателей. За 12 месяцев прошлого года продали почти в 2 раза меньше кокса — всего 666 тысяч тонн.

Продажи металлургической продукции имели разнонаправленную динамику:

Объемы реализации продукции сортового проката выросли на 7% — до 2,57 млн тонн.

Плоского проката — упали на 9%, до 408 тысяч тонн.

Метизов — сократились на 7%, до 494 тысяч тонн.

Кованых изделий — увеличились на 9%, до 39 тысяч тонн.

Штампованных изделий — рухнули на 16%, до 57 тысяч тонн.

В целом можно говорить о стагнации продаж в металлургическом сегменте на фоне ограничений на экспортных рынках и увеличения конкуренции на внутреннем.

Динамика продаж «Мечела» в год, млн тонн

Сравнение с конкурентом

Недавно мы делали обзор ключевых результатов «Распадской» — ведущего производителя коксующегося угля на российском рынке. В отличие от «Мечела», компания продолжила публикацию финансовых результатов, что уже само по себе наводит на определенные размышления.

Так как «Мечел» не публикует финансовые результаты, возможно, ему есть что скрывать. Особенно с учетом высокой долговой нагрузки, которая долгие годы остается одной из самых больших проблем компании и даже повлияла на продажу одного из ее самых крупных и перспективных угольных активов — Эльгинского угольного комплекса.

Сравним производственные результаты двух угольных компаний по итогам 2022 года.

«Мечел» сумел сохранить объемы добычи угля практически на уровне 2021 года — 11,3 млн тонн, в то время как «Распадская» сократила добычу на 6% — до 21,5 млн тонн. При этом на фоне неблагоприятной рыночной конъюнктуры продажи угольного концентрата сократились у обеих компаний: у «Мечела» — на 9%, до почти 4 млн тонн, а у «Распадской» — на 12%, до 12,4 млн тонн.

Можно сделать вывод, что с производственной точки зрения «Мечел» отработал в кризисном 2022 году лучше своего конкурента, хотя это может быть связано также с низкой базой 2021 года. При этом угольный сегмент бизнеса у «Мечела» значительно меньше, чем у «Распадской», но зато компания владеет также металлургическими активами, которые диверсифицируют риски и частично защищают от волатильности цен на уголь.

Сравнение производственных показателей «Мечела» и «Распадской», млн тонн

Что в итоге

Динамика ключевых показателей угольного сегмента наглядно демонстрирует, что потеря Эльгинского угольного комплекса сильно ударила по производственным возможностям холдинга. Вряд ли компания вернется к прежним объемам выработки в обозримой перспективе.

Без учета этого фактора можно говорить, что менеджмент в условиях кризиса сработал достаточно эффективно. Падение продаж коксующегося угля частично компенсировало рост реализации энергетического угля, а снижение объемов реализации плоского проката удалось перекрыть существенным ростом продаж продукции сортового проката.

Тревогу вызывает то, что компания пока не торопится раскрывать финансовые результаты своей деятельности, что само по себе косвенно свидетельствует, что инвесторы и акционеры могут увидеть для себя в отчетности нечто негативное. Слабый спрос, волатильность рубля и цен на уголь и сталь давили на финансовые показатели компании в прошедшем году, что, вероятно, могло привести к снижению рентабельности продаж и прибыли эмитента.

Есть несколько моментов, которые могут положительно повлиять на результаты бизнеса в первом полугодии: оживление на мировом рынке стальной продукции, адаптация российской экономики к последствиям санкций и перестройка логистических маршрутов, решение правительства не вводить пока экспортные пошлины на уголь, ослабление рубля к другим валютам.

Все это может способствовать росту операционных и финансовых показателей от низкой базы 2022 года. Пожалуй, самый большой риск для акционеров — высокая долговая нагрузка, которая в условиях кризиса может сыграть с эмитентом злую шутку.

В целом операционные показатели компании оказались ожидаемо слабыми: слишком уж много негативных факторов в этот период оказывало влияние на угольную отрасль.

Добыча угля год к году снизилась незначительно, но все равно оказалась на многолетнем минимуме, продажи коксующегося угля упали на фоне ограничений на внешнем рынке и увеличения конкуренции на внутреннем, реализация энергетического угля выросла за счет спроса со стороны внешних покупателей.

Продажи металлургического сектора показали разноплановую динамику, но в целом можно говорить о стагнации.

Самое важное из пресс-релиза:

Добыча угля составила 11,29 млн тонн, оставшись фактически на уровне 2021 года.

Производство чугуна выросло на 2% —до 3,23 млн тонн.

Выплавка стали увеличилась на 1% — до 3,56 млн тонн.

Генерация электроэнергии упала на 14% до 2,31 млрд киловатт-часов.

Продажи концентрата коксующегося угля сократились на 9% — до 3,97 млн тонн.

Продажи энергетического угля выросли на 7% — до 3,22 млн тонн.

Продажи кокса внешним покупателям упали на 45% — до 666 тысяч тонн.

Реализация сортового проката выросла на 7% — до 2,57 млн тонн.

Продажи продукции плоского проката сократились на 9% до 408 тысяч тонн.

Метизных изделий продали на 7% меньше — 494 тысячи тонн.

На фоне санкционных рисков «Мечел» приостановил публикацию финансовой отчетности, но продолжает публиковать производственные результаты, которые позволяют судить о том, какие процессы происходят в компании и как они могут повлиять на финансовую устойчивость бизнеса, уже долгие годы страдающего от слишком высокой долговой нагрузки.

«Мечел» (MOEX: MTLR) — крупный горнодобывающий и металлургический холдинг, который объединяет производителей угля, железной руды, чугуна и стали, металлургической продукции, тепловой и электрической энергии в рамках общей вертикально интегрированной структуры.

На чем зарабатывает компания

Компания занимается добычей углей различных марок. Коксующийся уголь поступает на металлургические предприятия для производства стали, а энергетический — служит топливом для электростанций при производстве тепла и электроэнергии.

Холдинг не только продает уголь внешним покупателям в России и за рубежом, но и использует его на своих металлургических и энергетических предприятиях. Таким образом, «Мечел» выделяет три бизнес-сегмента в рамках своей основной деятельности.

Добывающий сегмент. Включает добычу и реализацию угля — коксующегося и энергетического, — продукции коксохимического производства и химикатов и железорудного концентрата.

Металлургический сегмент. Включает производство и реализацию полуфабрикатов, металлургической продукции, проката из углеродистой и специальной стали, плоского проката из углеродистой и нержавеющей стали, продукции глубокого передела, включая кованые и штампованные изделия, метизы, рельсы и ферросилиций.

Энергетический сегмент. Включает выработку и реализацию электрической и тепловой энергии для собственных горнодобывающих и металлургических предприятий, а также продажи третьим лицам.

В 2021 году примерно 2/3 прибыли компании пришлось на добывающий сегмент, а 1/3 — на металлургический, в то время как энергетический сегмент, как и годом ранее, остался убыточным. Поэтому выручка и прибыль компании находится в сильной зависимости от спроса и цен на уголь и сталь.

Рыночная конъюнктура

Динамика цен на продукцию горно-металлургического сектора в 2022 году отличалась высокой волатильностью на фоне кризиса и общей неопределенности.

Цены на уголь и сталь в 2022 году зависели от нескольких факторов.

Ковидные ограничения в Китае. Китай выступает одновременно крупнейшим производителем и потребителем стали в мире, поэтому динамика спроса и цен в значительной степени зависит от ситуации на китайском рынке и производственного потенциала местных производителей.

В начале прошлого года в нескольких крупных городах Китая, в том числе в Шанхае, наблюдался резкий рост заболеваемости COVID-19, из-за чего власти ввели жесткие ограничения, что привело к падению спроса и производства стальной продукции.

В конце ноября 2022 года в крупных городах Китая прошли протесты с требованием отменить локдауны, и 7 декабря власти Китая ослабили ограничения, что повлияло на оживление торговли и спроса на сырье горно-металлургического сектора.

Санкции против России. В 2022 году экономическое давление на Россию со стороны западных стран усилилось. Новые ограничения со стороны «недружественных» стран, кроме всего прочего, коснулись отечественных производителей угля и стали. С 15 марта ЕС запретил импортировать изделия из стали и железа из России, а в апреле под ограничения попал российский уголь, импорт которого в страны Евросоюза и Великобританию прекращен с 10 августа прошлого года.

Традиционно европейский рынок был самым крупным экспортным рынком для российского горно-металлургического сектора, и многие производственно-логистические цепочки были ориентированы на поставки сырья и продукции в Европу.

В условиях санкций российским компаниям пришлось в экстренном режиме перестраивать продажи на внутренний рынок, тем самым усиливая конкуренцию, а также искать выходы на новые рынки тех стран, которые не присоединились к западным санкциям.

Энергетический кризис в Европе. На фоне санкций и нарушения логистических цепочек были опасения, что возникнет дефицит энергоресурсов, если зима будет холодной, что привело к росту цен на энергетическое сырье в Европе в первом полугодии.

Дорогая электроэнергия негативно влияла на рентабельность металлургических предприятий, вынуждая снижать объемы выпуска стали, что, в свою очередь, снижало спрос на угольное сырье.

Зимний сезон-2022/23 оказался неожиданно теплым, что оживило металлургическую отрасль: в начале 2023 года мировые цены и спрос начали восстанавливаться, что привело к росту производства стали на европейских предприятиях.

Волатильность национальной валюты. На рентабельность внешних продаж российских экспортеров также оказывала влияние волатильность национальной валюты, которая сильно укрепилась в 1 половине 2022 года на фоне экономического шока от внешних ограничений, а во втором полугодии курс рубля начал снижаться и к марту 2023 года достиг локального минимума. Это должно положительно сказаться на финансовых результатах российских экспортеров в первом квартале.

Еще одним положительным фактором для российских угольных компаний стало то, что правительство решило не вводить экспортные пошлины на энергетический и коксующийся уголь с января 2023 года.

Что с производством

По итогам 2022 года «Мечел» добыл 11,29 млн тонн угля, что стало худшим результатом за последние годы, хотя падение год к году составило менее 1%. В целом резкое снижение добычи угля в последние 2 года связано с продажей Эльгинского месторождения.

В пресс-релизе менеджмент пишет о реализации программы технического перевооружения горнодобывающих предприятий в 2022 году, что в ближайшей перспективе должно привести к росту производства наиболее ценных марок угля.

Производство чугуна от низкой базы 2021 года выросло на 2%, до 3,23 млн тонн, а стали — на 1%, до 3,56 млн тонн.

На фоне неблагоприятной рыночной конъюнктуры, теплой зимы и ремонта в ключевых генерирующих активах объемы производства электроэнергии рухнули на 14%, а объемы отпуска тепловой энергии сократились на 2%.

Динамика производства «Мечела» в год, млн тонн

Что с продажами

Объемы реализации концентрата коксующегося угля по итогам 2022 года рухнули на 9%, впервые за долгие годы оказавшись менее 4 млн тонн. Продажи внешним покупателям упали на 8% — до 2,5 млн тонн. Столь слабые результаты могут быть связаны с ограничением экспорта сразу по двум направлениям: западному — в связи с санкциями ЕС — и восточному — из-за ограничений на перевозку продукции по железной дороге к дальневосточным портам на фоне недостаточной пропускной способности действующей инфраструктуры.

То есть российские экспортеры, которые попытались перестроить логистические цепочки в сторону «дружественных» стран, столкнулись с новой проблемой: транспортная система оказалась просто не готова к столь резкому росту объемов поставок. Кроме того, Китай — основной покупатель российского сырья для металлургической отрасли — снизил спрос на фоне жестких ковидных ограничений.

Отмечу, что в четвертом квартале объем продаж коксующегося угля оказался самым низким за прошедший год, поэтому пока явно рано говорить о полноценном выходе из кризиса.

Продажа энергетического угля год к году показала рост на 7% — до 3,22 млн тонн, из которых 2,35 млн тонн реализовали внешним покупателям. В основном это связано с ростом экспортных отгрузок на фоне увеличения цен на альтернативные энергоресурсы из-за опасений по поводу дефицита энергоресурсов в первом полугодии.

Продажи кокса рухнули на 22% — до 2,15 млн тонн — на фоне резкого падения спроса у внешних покупателей. За 12 месяцев прошлого года продали почти в 2 раза меньше кокса — всего 666 тысяч тонн.

Продажи металлургической продукции имели разнонаправленную динамику:

Объемы реализации продукции сортового проката выросли на 7% — до 2,57 млн тонн.

Плоского проката — упали на 9%, до 408 тысяч тонн.

Метизов — сократились на 7%, до 494 тысяч тонн.

Кованых изделий — увеличились на 9%, до 39 тысяч тонн.

Штампованных изделий — рухнули на 16%, до 57 тысяч тонн.

В целом можно говорить о стагнации продаж в металлургическом сегменте на фоне ограничений на экспортных рынках и увеличения конкуренции на внутреннем.

Динамика продаж «Мечела» в год, млн тонн

Сравнение с конкурентом

Недавно мы делали обзор ключевых результатов «Распадской» — ведущего производителя коксующегося угля на российском рынке. В отличие от «Мечела», компания продолжила публикацию финансовых результатов, что уже само по себе наводит на определенные размышления.

Так как «Мечел» не публикует финансовые результаты, возможно, ему есть что скрывать. Особенно с учетом высокой долговой нагрузки, которая долгие годы остается одной из самых больших проблем компании и даже повлияла на продажу одного из ее самых крупных и перспективных угольных активов — Эльгинского угольного комплекса.

Сравним производственные результаты двух угольных компаний по итогам 2022 года.

«Мечел» сумел сохранить объемы добычи угля практически на уровне 2021 года — 11,3 млн тонн, в то время как «Распадская» сократила добычу на 6% — до 21,5 млн тонн. При этом на фоне неблагоприятной рыночной конъюнктуры продажи угольного концентрата сократились у обеих компаний: у «Мечела» — на 9%, до почти 4 млн тонн, а у «Распадской» — на 12%, до 12,4 млн тонн.

Можно сделать вывод, что с производственной точки зрения «Мечел» отработал в кризисном 2022 году лучше своего конкурента, хотя это может быть связано также с низкой базой 2021 года. При этом угольный сегмент бизнеса у «Мечела» значительно меньше, чем у «Распадской», но зато компания владеет также металлургическими активами, которые диверсифицируют риски и частично защищают от волатильности цен на уголь.

Сравнение производственных показателей «Мечела» и «Распадской», млн тонн

Что в итоге

Динамика ключевых показателей угольного сегмента наглядно демонстрирует, что потеря Эльгинского угольного комплекса сильно ударила по производственным возможностям холдинга. Вряд ли компания вернется к прежним объемам выработки в обозримой перспективе.

Без учета этого фактора можно говорить, что менеджмент в условиях кризиса сработал достаточно эффективно. Падение продаж коксующегося угля частично компенсировало рост реализации энергетического угля, а снижение объемов реализации плоского проката удалось перекрыть существенным ростом продаж продукции сортового проката.

Тревогу вызывает то, что компания пока не торопится раскрывать финансовые результаты своей деятельности, что само по себе косвенно свидетельствует, что инвесторы и акционеры могут увидеть для себя в отчетности нечто негативное. Слабый спрос, волатильность рубля и цен на уголь и сталь давили на финансовые показатели компании в прошедшем году, что, вероятно, могло привести к снижению рентабельности продаж и прибыли эмитента.

Есть несколько моментов, которые могут положительно повлиять на результаты бизнеса в первом полугодии: оживление на мировом рынке стальной продукции, адаптация российской экономики к последствиям санкций и перестройка логистических маршрутов, решение правительства не вводить пока экспортные пошлины на уголь, ослабление рубля к другим валютам.

Все это может способствовать росту операционных и финансовых показателей от низкой базы 2022 года. Пожалуй, самый большой риск для акционеров — высокая долговая нагрузка, которая в условиях кризиса может сыграть с эмитентом злую шутку.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба