Российские брокеры не являются налоговыми агентами и не удерживают налоги по дивидендам, которые получены от источников, находящихся за пределами РФ. В этом случае налог удерживается в стране, где зарегистрирован эмитент, по введённой ею ставке.

Однако то, что налог удержан с дивидендов в иностранном государстве, не освобождает инвестора как налогового резидента РФ от обязанности отчитаться о данном доходе в РФ (подп. 3 п. 1 ст. 228 НК РФ). Для этого необходимо подать налоговую декларацию 3-НДФЛ (п. 1 ст. 229 НК РФ).

Подать декларацию за 2022 год следует не позднее 2 мая 2023 г. (срок переносится, так как 30 апреля выпадает на выходной день). Если по ней исчислен налог, то платёж необходимо произвести не позднее 17 июля 2023 г.

Налоговые резиденты РФ должны уплачивать в России НДФЛ с дивидендов в размере 13%. Если источник дохода находится в иностранном государстве, с которым заключено соглашение об избежании двойного налогообложения, то следует доплатить только разницу между ставками (ст. 232 НК РФ). Например, при наличии подписанной формы W-8BEN американские эмитенты будут удерживать налог по ставке 10%. Таким образом, останется подать декларацию 3-НДФЛ, приложить комплект документов, которые подтверждают, что 10% были удержаны, и доплатить в бюджет РФ 3%.

Если же у вас нет подписанной формы W-8BEN, американские эмитенты удержат налог по ставке 30%. Однако декларацию в Налоговую службу РФ вы всё равно обязаны предоставить. При этом налога к уплате не будет, если есть подтверждение, что он удержан в иностранном государстве. При этом если сумма налога, уплаченная по месту нахождения источника дохода, превышает сумму налога в РФ, полученная разница не подлежит возврату из бюджета (п. 2 ст. 214 НК РФ).

Понадобятся следующие подтверждающие документы:

справка/ведомость о выплаченных иностранных дивидендах за 2022 год (у разных профучастников данный документ может называться по-разному);

брокерский отчёт, в котором будут указаны все выплаченные иностранные дивиденды за 2022 год;

справка 1042-S (только по американским эмитентам);

договор на брокерское обслуживание / заявление о присоединении к договору.

Заполнение декларации 3-НДФЛ

Рассмотрим заполнение декларации через личный кабинет налогоплательщика (ЛКН) на сайте Федеральной налоговой службы (ФНС).

Перейдите по кнопке «Заявить доход» на главной странице.

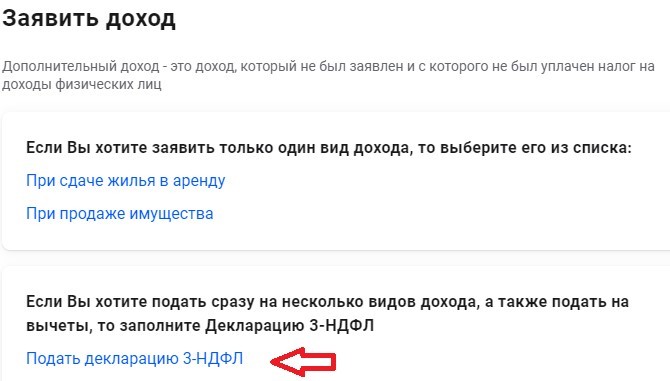

Выберите «Подать декларацию 3-НДФЛ».

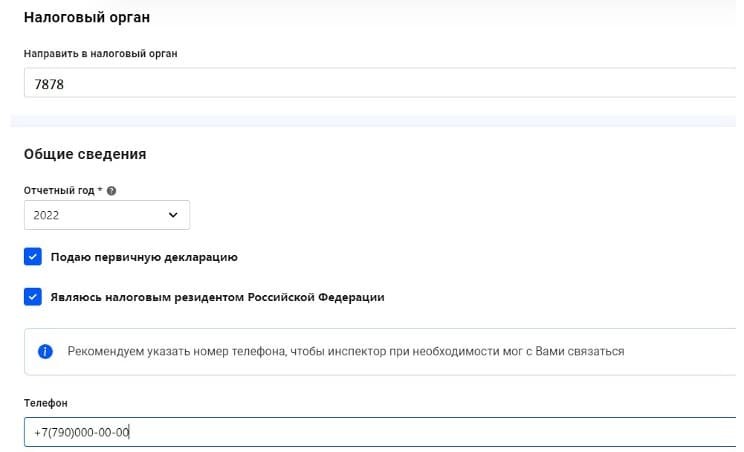

Сервис направит на вкладку, в которой содержатся общие сведения. Программа автоматически подтянет информацию о вашей налоговой инспекции. В соответствующем поле нужно указать, что декларация подаётся за 2022 год впервые. Поскольку отчитываться об иностранных дивидендах в России должен только налоговый резидент РФ, то напротив этого пункта тоже важно поставить галочку.

На следующей вкладке сервис предлагает перенести данные из справки 2-НДФЛ. Если данная справка уже загружена в ЛКН, то сведения подтянутся автоматически. Однако если декларация заполняется только для того, чтобы отчитаться об иностранных дивидендах, то информацию по справке 2-НДФЛ нужно удалить.

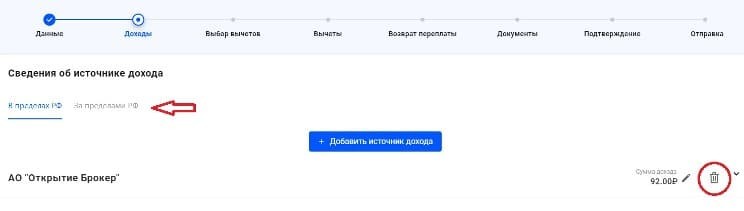

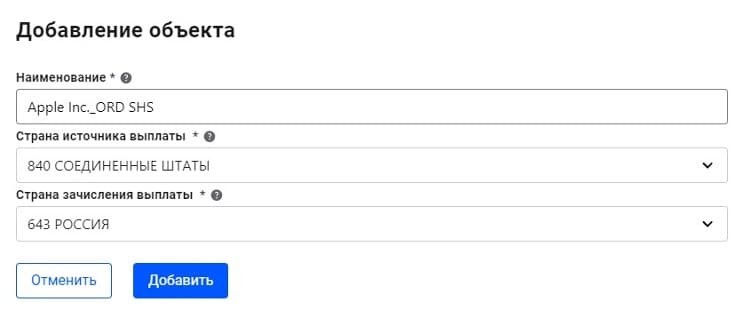

Выберите вкладку «За пределами РФ» и нажмите кнопку «Добавить источник дохода».

В поле «Наименование» укажите полное название эмитента. В пункте «Страна источника выплаты» выбирается государство, где юридически зарегистрирован эмитент. В поле «Страна зачисления выплаты» нужно выбрать Россию, если у вас российский брокер. Затем нажмите кнопку «Добавить».

Внесите информацию о полученном доходе.

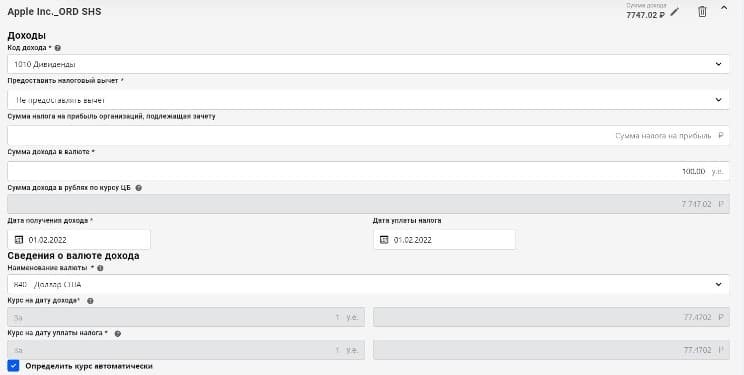

Сначала укажите вид дохода — дивиденды (код 1010). В поле «Предоставить налоговый вычет» отметьте «Не предоставлять вычет», а поле «Сумма налога на прибыль организаций, подлежащая зачёту» оставьте пустым.

В строку «Сумма дохода в валюте» вносится начисленная сумма, то есть та, которая была у вас до удержания налога. Например, 100 долл. Ниже указывается дата, когда доход был зачислен на брокерский счёт. В нашем случае это 1 февраля 2022 г. Дата исчисления налога соответствует дате получения дохода.

В пункте «Наименование валюты» выберите валюту, в которой был получен доход. Если поставить галочку в поле «Определить курс автоматически», то программа подтягивает корректный курс на заданную дату и определяет сумму дохода в рублях.

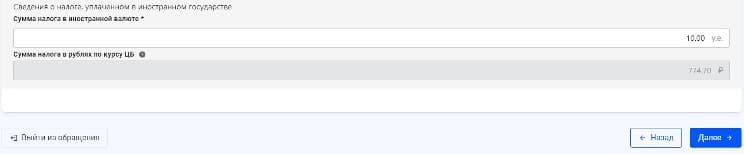

Ниже необходимо указать сумму налога, которая удержана в стране эмитента. В нашем примере это 10 долл. (100 долл. * 10%).

Если дивидендных выплат было несколько, то по каждой из них нужно повторить данную процедуру, нажав «Добавить источник дохода». После того как все дивиденды внесены, перейдите по кнопке «Далее».

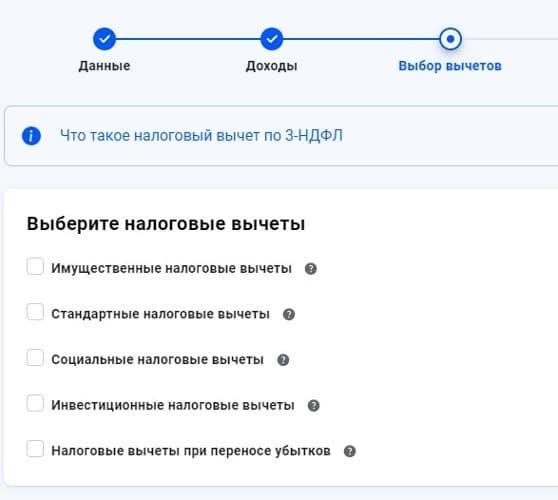

Программа перенаправит вас на вкладку «Выбор вычетов». В нашем примере физлицо на них не претендует, поэтому её следует оставить пустой.

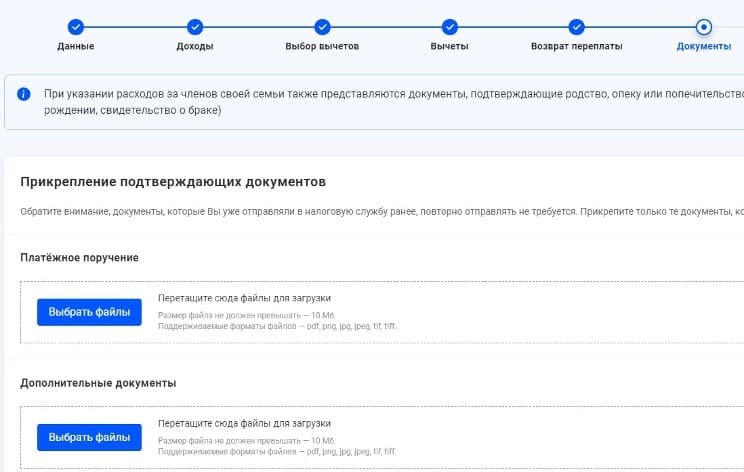

Заполните вкладку «Документы»: прикрепите комплект подтверждающих документов. В них содержится информация о полученных дивидендах и удержанном налоге.

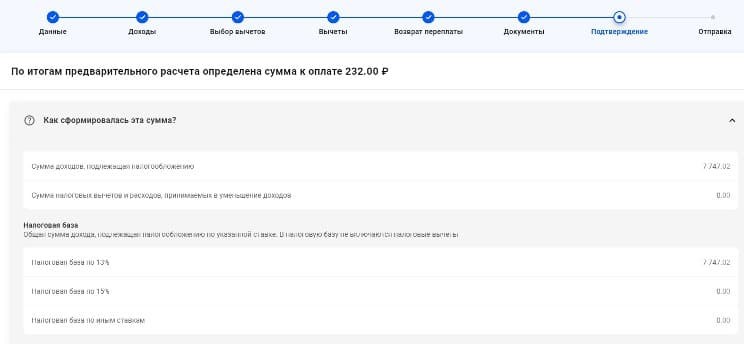

Во вкладке «Подтверждение» будет указана сумма, которую следует уплатить в бюджет. В нашем случае это 7747,02 руб. * 13% – 774,70 руб. = 232 руб.

Декларация готова, и её можно отправлять в инспекцию. Для этого введите пароль к неквалифицированной электронной подписи и нажмите кнопку «Отправить».

Однако то, что налог удержан с дивидендов в иностранном государстве, не освобождает инвестора как налогового резидента РФ от обязанности отчитаться о данном доходе в РФ (подп. 3 п. 1 ст. 228 НК РФ). Для этого необходимо подать налоговую декларацию 3-НДФЛ (п. 1 ст. 229 НК РФ).

Подать декларацию за 2022 год следует не позднее 2 мая 2023 г. (срок переносится, так как 30 апреля выпадает на выходной день). Если по ней исчислен налог, то платёж необходимо произвести не позднее 17 июля 2023 г.

Налоговые резиденты РФ должны уплачивать в России НДФЛ с дивидендов в размере 13%. Если источник дохода находится в иностранном государстве, с которым заключено соглашение об избежании двойного налогообложения, то следует доплатить только разницу между ставками (ст. 232 НК РФ). Например, при наличии подписанной формы W-8BEN американские эмитенты будут удерживать налог по ставке 10%. Таким образом, останется подать декларацию 3-НДФЛ, приложить комплект документов, которые подтверждают, что 10% были удержаны, и доплатить в бюджет РФ 3%.

Если же у вас нет подписанной формы W-8BEN, американские эмитенты удержат налог по ставке 30%. Однако декларацию в Налоговую службу РФ вы всё равно обязаны предоставить. При этом налога к уплате не будет, если есть подтверждение, что он удержан в иностранном государстве. При этом если сумма налога, уплаченная по месту нахождения источника дохода, превышает сумму налога в РФ, полученная разница не подлежит возврату из бюджета (п. 2 ст. 214 НК РФ).

Понадобятся следующие подтверждающие документы:

справка/ведомость о выплаченных иностранных дивидендах за 2022 год (у разных профучастников данный документ может называться по-разному);

брокерский отчёт, в котором будут указаны все выплаченные иностранные дивиденды за 2022 год;

справка 1042-S (только по американским эмитентам);

договор на брокерское обслуживание / заявление о присоединении к договору.

Заполнение декларации 3-НДФЛ

Рассмотрим заполнение декларации через личный кабинет налогоплательщика (ЛКН) на сайте Федеральной налоговой службы (ФНС).

Перейдите по кнопке «Заявить доход» на главной странице.

Выберите «Подать декларацию 3-НДФЛ».

Сервис направит на вкладку, в которой содержатся общие сведения. Программа автоматически подтянет информацию о вашей налоговой инспекции. В соответствующем поле нужно указать, что декларация подаётся за 2022 год впервые. Поскольку отчитываться об иностранных дивидендах в России должен только налоговый резидент РФ, то напротив этого пункта тоже важно поставить галочку.

На следующей вкладке сервис предлагает перенести данные из справки 2-НДФЛ. Если данная справка уже загружена в ЛКН, то сведения подтянутся автоматически. Однако если декларация заполняется только для того, чтобы отчитаться об иностранных дивидендах, то информацию по справке 2-НДФЛ нужно удалить.

Выберите вкладку «За пределами РФ» и нажмите кнопку «Добавить источник дохода».

В поле «Наименование» укажите полное название эмитента. В пункте «Страна источника выплаты» выбирается государство, где юридически зарегистрирован эмитент. В поле «Страна зачисления выплаты» нужно выбрать Россию, если у вас российский брокер. Затем нажмите кнопку «Добавить».

Внесите информацию о полученном доходе.

Сначала укажите вид дохода — дивиденды (код 1010). В поле «Предоставить налоговый вычет» отметьте «Не предоставлять вычет», а поле «Сумма налога на прибыль организаций, подлежащая зачёту» оставьте пустым.

В строку «Сумма дохода в валюте» вносится начисленная сумма, то есть та, которая была у вас до удержания налога. Например, 100 долл. Ниже указывается дата, когда доход был зачислен на брокерский счёт. В нашем случае это 1 февраля 2022 г. Дата исчисления налога соответствует дате получения дохода.

В пункте «Наименование валюты» выберите валюту, в которой был получен доход. Если поставить галочку в поле «Определить курс автоматически», то программа подтягивает корректный курс на заданную дату и определяет сумму дохода в рублях.

Ниже необходимо указать сумму налога, которая удержана в стране эмитента. В нашем примере это 10 долл. (100 долл. * 10%).

Если дивидендных выплат было несколько, то по каждой из них нужно повторить данную процедуру, нажав «Добавить источник дохода». После того как все дивиденды внесены, перейдите по кнопке «Далее».

Программа перенаправит вас на вкладку «Выбор вычетов». В нашем примере физлицо на них не претендует, поэтому её следует оставить пустой.

Заполните вкладку «Документы»: прикрепите комплект подтверждающих документов. В них содержится информация о полученных дивидендах и удержанном налоге.

Во вкладке «Подтверждение» будет указана сумма, которую следует уплатить в бюджет. В нашем случае это 7747,02 руб. * 13% – 774,70 руб. = 232 руб.

Декларация готова, и её можно отправлять в инспекцию. Для этого введите пароль к неквалифицированной электронной подписи и нажмите кнопку «Отправить».

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба