Бизнес Halliburton удачно позиционирован для получения выгоды от ожидаемого роста рынка нефтесервиса в ближайшие годы. На ключевом для Halliburton североамериканском рынке на бизнес компании положительно влияет переход многих крупных нефтяников от активного снижения долговой нагрузки к росту добычи, а на международной арене менеджмент выделяет ряд проектов в Латинской Америке и на Ближнем Востоке. При этом с максимумов января акции Halliburton упали почти на 30%, что, на наш взгляд, создает привлекательную возможность для покупок.

Мы понижаем целевую цену по акциям Halliburton с $ 45,0 до $ 37,6, но сохраняем рейтинг "Покупать". Апсайд на конец года составляет 20,1%. Снижение целевой цены преимущественно связано с коррекцией цен на нефть, что умеренно давит на перспективы нефтесервиса.

Halliburton — третья по доле рынка нефтесервисная компания в мире, уступающая лишь Schlumberger и Baker Hughes. Деятельность компании охватывает весь цикл услуг, необходимых для добычи нефти, — от бурения до ввода скважины в эксплуатацию.

Менеджмент Halliburton ожидает многолетнего растущего цикла в нефтесервисе. На крупнейшем для компании рынке США в ближайшие два года EIA прогнозирует рост добычи ЖУВ более чем на 5%. Многие крупные компании постепенно переходят от активного снижения долга к росту капитальных затрат, на фоне чего инвестиционная программа крупнейших нефтяников в 2023 году, как ожидается, превысит уровень допандемийного 2019 года.

Дополнительной мотивации наращивать добычу западным нефтяникам добавляют санкции против РФ. Американские нефтяники стали одними из бенефициаров эмбарго на российскую нефть, и сейчас они активно увеличивают экспорт нефти в ЕС.

В четвертом квартале 2022 года Halliburton продолжила улучшать свои финансовые результаты. Выручка компании выросла на 30,5% г/г, до $ 5 582 млн, скорректированная EBIT — на 77,5% г/г, до $ 976 млн, а скорректированная чистая прибыль на акцию увеличилась на 100,0%, до $ 0,72. Положительная динамика в основном связана с восстановлением нефтесервисного сектора по всему миру.

Рост нефтесервисного сектора, вероятно, и дальше будет трансформироваться в улучшение финансовых показателей Halliburton. Консенсус на 2023 год предполагает рост выручки на 16,3% г/г, до $ 23,6 млрд, а EBITDA — на 26,0% г/г, до $ 5,1 млрд.

У Halliburton неплохой по меркам сектора уровень выплат акционерам. Текущая политика компания предусматривает выплату 50% FCF в качестве дивидендов и бай-бэка. Прогнозная суммарная доходность на 2023 год составляет 2,8%, а на 2024 год — 4,8%.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/E и EV/EBITDA за 2023 год относительно аналогов в секторе нефтесервиса. Акции Halliburton выглядят дешевле большинства аналогов преимущественно по мультипликатору P/E. Наша оценка предполагает апсайд 20,1%.

Ключевой риск — снижение цен на нефть, что уменьшит спрос на услуги Halliburton. Другим риском является энергопереход — слишком быстрый уход от ископаемых видов топлива негативно скажется на нефтесервисе.

Описание эмитента

Halliburton — третья по доле рынка нефтесервисная компания в мире, уступающая лишь Schlumberger и Baker Hughes. Центральный офис расположен в Хьюстоне, однако деятельность компании охватывает более 70 стран по всему миру.

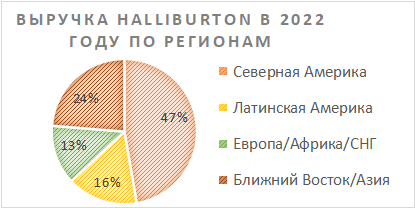

Крупнейшим регионом по выручке является Северная Америка, что отличает Halliburton от крупнейших конкурентов. Отдельно отметим, что на РФ приходилось лишь около 2% выручки, это меньше, чем у аналогов сопоставимого размера. Деятельность компании делится на два сегмента:

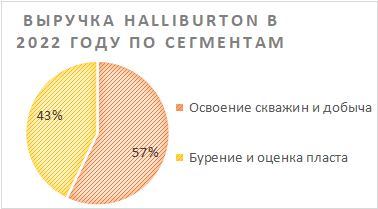

Освоение скважин и добыча — сегмент, включающий подготовку нефтяной скважины к работе после бурения, а также работы, сопутствующие добыче и ее интенсификации. На этот сегмент приходится 57% выручки Halliburton.

Бурение и оценка пласта — непосредственно буровые работы, а также определение способности скважины к экономически обоснованной добыче. Этот сегмент занимает 43% в выручке компании.

Рынок и перспективы роста

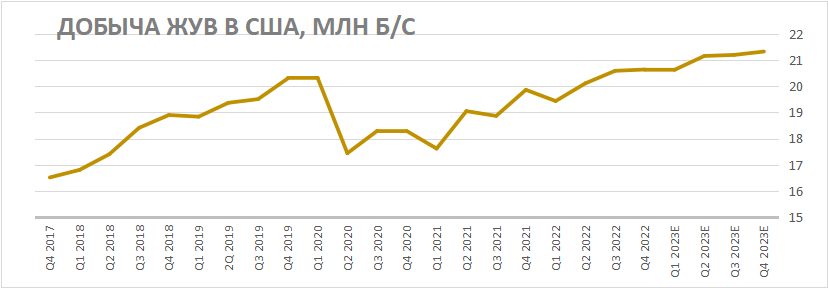

На данный момент цены на нефть продолжают находиться на повышенном уровне, а ожидания дефицита на рынке во 2П 2023 на фоне восстановления спроса в Китае и действий ОПЕК+, на наш взгляд, позволят ценам закрепиться выше отметки $ 80 за баррель в ближайшие кварталы. Текущие цены и ожидания того, что в будущем они, как минимум, не снизятся, позволяют американским нефтяникам комфортно наращивать добычу. Прогноз EIA предполагает, что к концу 2024 года добыча ЖУВ в стране вырастет более чем на 5%, до 21,8 млн б/с

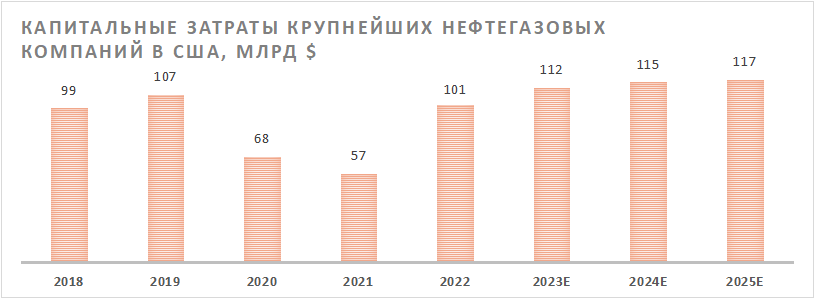

При этом, что важно для нефтесервисного сектора, рост добычи трансформируется и в увеличение инвестиционных программ крупнейших нефтяников. Ранее многие представители американского нефтегаза фокусировались лишь на снижении долговой нагрузки и выплатах акционерам. Однако за последние полтора года многие компании существенно снизили или практически обнулили долговую нагрузку, что создало пространство для роста капитальных затрат. Согласно текущим ожиданиям консенсуса, в 2023 году суммарные капитальные затраты крупнейших компаний из ETF SPDR S&P Oil & Gas Exploration & Production наконец смогут превысить значения допандемийного 2019 года. Отметим, что дополнительной мотивации увеличивать добычу американским нефтяникам добавляет эмбарго на российскую нефть в ЕС, так как США стали одними из тех, кто в последний год значительно нарастил поставки нефти в Европу.

На фоне высоких цен на нефть, накопившегося в последние годы недоинвестирования в отрасли и стабильно сильного спроса на углеводороды менеджмент Halliburton ожидает многолетнего растущего цикла в отрасли. При этом текущий цикл будет отличаться от предыдущих. Ранее ведущие компании предпочитали крупные проекты, нацеленные на стабильную добычу в долгосрочной перспективе. Однако сейчас из-за давления ESG-повестки и более высокой неопределенности относительно спроса на нефть в долгосрочной перспективе нефтяники выбирают более гибкие проекты. Halliburton полагает, что такое изменение позитивно для компании, так как краткосрочные проекты позволяют нефтяникам активнее реагировать на улучшение рыночной конъюнктуры, которое сейчас наблюдается в отрасли.

Финансовый отчет

В четвертом квартале Halliburton продолжила улучшать свои финансовые результаты. Выручка компании выросла на 30,5% г/г, до $ 5 582 млн, скорректированная EBIT — на 77,5% г/г, до $ 976 млн, а скорректированная чистая прибыль на акцию увеличилась на 100,0%, до $ 0,72.

Несмотря на рост капитальных затрат, свободный денежный поток компании вырос на 122,1% г/г. На этом фоне Halliburton продолжает снижать чистый долг, который уменьшился на 8,3% г/г. Краткосрочно сокращение долговой нагрузки является одним из основных приоритетов компании. Полагаем, что в следующем году рост оборотного капитала остановится, в связи с чем снижение долга может ускориться. Кроме того, рост финансовых результатов позволил Halliburton увеличить квартальный дивиденд на 33%, до $ 0,16 (0,5% доходности).

Ключевым драйвером годового роста финансовых результатов стало восстановление нефтесервисного сектора в целом. Повышенные цены на нефть и стремление снизить зависимость от российских углеводородов постепенно приводят к росту уровня капитальных расходов американских нефтегазовых компаний, что положительно влияет на нефтесервисный сектор.

Halliburton: финансовые результаты за 4К22, млн $

Цены на нефть остаются на повышенном по историческим меркам уровне, и тезис про хроническое недоинвестирование в отрасли остается актуальным. На этом фоне менеджмент Halliburton ожидает роста расходов на разведку и добычу как на американском, так и на международном рынке в ближайшие 2–3 года. В связи с этим в 2023 году выручка Halliburton может вырасти на 16,3% г/г, до $ 23,6 млрд, а EBITDA — на 26,0% г/г, до $ 5,1 млрд. Также отметим, что сильная генерация FCF позволяет Halliburton уверенно снижать чистый долг — к 2025 году леверидж может сократиться всего до 0,3х Чистый долг / EBITDA.

Halliburton: историческая и прогнозная динамика ключевых показателей, млн $

Выплаты акционерам

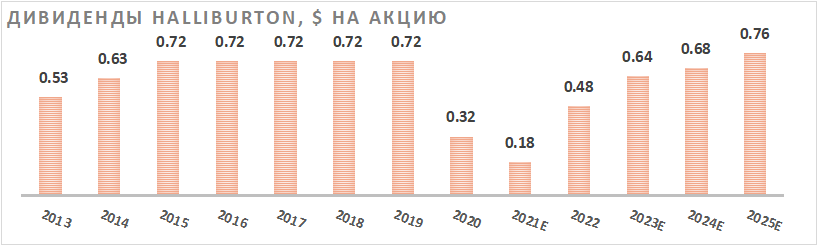

На фоне нормализации долговой нагрузки СД компании принял политику, предусматривающую выплату 50% свободного денежного потока в виде дивидендов и обратного выкупа акций. Размер дивидендов постепенно восстанавливается после коронавирусной просадки и в 2023 году может вырасти на 33% г/г, до $ 0,64 на акцию, что соответствует 2,0% доходности. При таком размере DPS и норме выплат в 50% FCF объем бай-бэка в 2023 году может составить около $ 240 млн, что добавляет еще 0,8% доходности. При этом отметим, что уже в 2024 году суммарная доходность дивидендов и бай-бэка может вырасти до 4,8% на фоне ожидаемого роста свободного денежного потока.

Оценка

Для анализа стоимости обыкновенных акций Halliburton мы использовали оценку по мультипликаторам относительно аналогов из американского нефтесервисного сектора.

Расчет целевой цены подразумевает таргет $ 37,6 на конец года. Это соответствует рейтингу "Покупать" и апсайду 20,1%.

Среди ключевых рисков можно отметить возможность снижения цен на нефть и сохраняющуюся вероятность ускоренного энергоперехода, который может снизить спрос на нефтесервисные услуги.

Отметим, что средневзвешенная целевая цена акций Halliburton по выборке аналитиков с исторической результативностью прогнозов по данной акции выше среднего, по нашим расчетам, составляет $ 48,6 (апсайд — 55,3%), рейтинг акции — 4,86 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций Halliburton аналитиками Piper Sandler составляет $ 49,0 (рейтинг — "Лучше рынка"), Evercore ISI — $ 52,0 ("Лучше рынка").

Акции на фондовом рынке

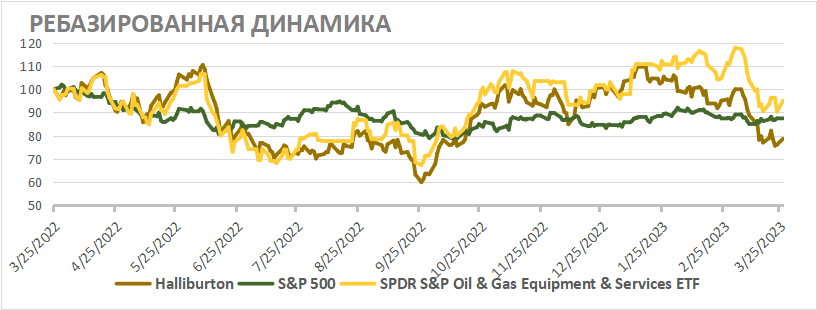

За последний год акции Halliburton отстали от широкого рынка и секторального нефтесервисного ETF. Во многом подобная динамика связана с высокой базой прошлого года, когда на фоне роста цен на нефть акции Halliburton также обновляли локальные максимумы. При этом мы полагаем, что текущая оценка акций компании не отражает перспектив роста финансовых показателей на фоне увеличения инвестиций в разведку и добычу в нефтегазовом секторе, в связи с чем акции Halliburton могут выглядеть лучше рынка в ближайшие кварталы.

С технической точки зрения на недельном графике акции Halliburton у границы среднесрочного восходящего тренда. В случае продолжения коррекции следующим важным уровнем поддержки является $ 25,0, а в случае отскока ближайшим сопротивлением выступает отметка $ 33,2.

Мы понижаем целевую цену по акциям Halliburton с $ 45,0 до $ 37,6, но сохраняем рейтинг "Покупать". Апсайд на конец года составляет 20,1%. Снижение целевой цены преимущественно связано с коррекцией цен на нефть, что умеренно давит на перспективы нефтесервиса.

Halliburton — третья по доле рынка нефтесервисная компания в мире, уступающая лишь Schlumberger и Baker Hughes. Деятельность компании охватывает весь цикл услуг, необходимых для добычи нефти, — от бурения до ввода скважины в эксплуатацию.

Менеджмент Halliburton ожидает многолетнего растущего цикла в нефтесервисе. На крупнейшем для компании рынке США в ближайшие два года EIA прогнозирует рост добычи ЖУВ более чем на 5%. Многие крупные компании постепенно переходят от активного снижения долга к росту капитальных затрат, на фоне чего инвестиционная программа крупнейших нефтяников в 2023 году, как ожидается, превысит уровень допандемийного 2019 года.

Дополнительной мотивации наращивать добычу западным нефтяникам добавляют санкции против РФ. Американские нефтяники стали одними из бенефициаров эмбарго на российскую нефть, и сейчас они активно увеличивают экспорт нефти в ЕС.

В четвертом квартале 2022 года Halliburton продолжила улучшать свои финансовые результаты. Выручка компании выросла на 30,5% г/г, до $ 5 582 млн, скорректированная EBIT — на 77,5% г/г, до $ 976 млн, а скорректированная чистая прибыль на акцию увеличилась на 100,0%, до $ 0,72. Положительная динамика в основном связана с восстановлением нефтесервисного сектора по всему миру.

Рост нефтесервисного сектора, вероятно, и дальше будет трансформироваться в улучшение финансовых показателей Halliburton. Консенсус на 2023 год предполагает рост выручки на 16,3% г/г, до $ 23,6 млрд, а EBITDA — на 26,0% г/г, до $ 5,1 млрд.

У Halliburton неплохой по меркам сектора уровень выплат акционерам. Текущая политика компания предусматривает выплату 50% FCF в качестве дивидендов и бай-бэка. Прогнозная суммарная доходность на 2023 год составляет 2,8%, а на 2024 год — 4,8%.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/E и EV/EBITDA за 2023 год относительно аналогов в секторе нефтесервиса. Акции Halliburton выглядят дешевле большинства аналогов преимущественно по мультипликатору P/E. Наша оценка предполагает апсайд 20,1%.

Ключевой риск — снижение цен на нефть, что уменьшит спрос на услуги Halliburton. Другим риском является энергопереход — слишком быстрый уход от ископаемых видов топлива негативно скажется на нефтесервисе.

Описание эмитента

Halliburton — третья по доле рынка нефтесервисная компания в мире, уступающая лишь Schlumberger и Baker Hughes. Центральный офис расположен в Хьюстоне, однако деятельность компании охватывает более 70 стран по всему миру.

Крупнейшим регионом по выручке является Северная Америка, что отличает Halliburton от крупнейших конкурентов. Отдельно отметим, что на РФ приходилось лишь около 2% выручки, это меньше, чем у аналогов сопоставимого размера. Деятельность компании делится на два сегмента:

Освоение скважин и добыча — сегмент, включающий подготовку нефтяной скважины к работе после бурения, а также работы, сопутствующие добыче и ее интенсификации. На этот сегмент приходится 57% выручки Halliburton.

Бурение и оценка пласта — непосредственно буровые работы, а также определение способности скважины к экономически обоснованной добыче. Этот сегмент занимает 43% в выручке компании.

Рынок и перспективы роста

На данный момент цены на нефть продолжают находиться на повышенном уровне, а ожидания дефицита на рынке во 2П 2023 на фоне восстановления спроса в Китае и действий ОПЕК+, на наш взгляд, позволят ценам закрепиться выше отметки $ 80 за баррель в ближайшие кварталы. Текущие цены и ожидания того, что в будущем они, как минимум, не снизятся, позволяют американским нефтяникам комфортно наращивать добычу. Прогноз EIA предполагает, что к концу 2024 года добыча ЖУВ в стране вырастет более чем на 5%, до 21,8 млн б/с

При этом, что важно для нефтесервисного сектора, рост добычи трансформируется и в увеличение инвестиционных программ крупнейших нефтяников. Ранее многие представители американского нефтегаза фокусировались лишь на снижении долговой нагрузки и выплатах акционерам. Однако за последние полтора года многие компании существенно снизили или практически обнулили долговую нагрузку, что создало пространство для роста капитальных затрат. Согласно текущим ожиданиям консенсуса, в 2023 году суммарные капитальные затраты крупнейших компаний из ETF SPDR S&P Oil & Gas Exploration & Production наконец смогут превысить значения допандемийного 2019 года. Отметим, что дополнительной мотивации увеличивать добычу американским нефтяникам добавляет эмбарго на российскую нефть в ЕС, так как США стали одними из тех, кто в последний год значительно нарастил поставки нефти в Европу.

На фоне высоких цен на нефть, накопившегося в последние годы недоинвестирования в отрасли и стабильно сильного спроса на углеводороды менеджмент Halliburton ожидает многолетнего растущего цикла в отрасли. При этом текущий цикл будет отличаться от предыдущих. Ранее ведущие компании предпочитали крупные проекты, нацеленные на стабильную добычу в долгосрочной перспективе. Однако сейчас из-за давления ESG-повестки и более высокой неопределенности относительно спроса на нефть в долгосрочной перспективе нефтяники выбирают более гибкие проекты. Halliburton полагает, что такое изменение позитивно для компании, так как краткосрочные проекты позволяют нефтяникам активнее реагировать на улучшение рыночной конъюнктуры, которое сейчас наблюдается в отрасли.

Финансовый отчет

В четвертом квартале Halliburton продолжила улучшать свои финансовые результаты. Выручка компании выросла на 30,5% г/г, до $ 5 582 млн, скорректированная EBIT — на 77,5% г/г, до $ 976 млн, а скорректированная чистая прибыль на акцию увеличилась на 100,0%, до $ 0,72.

Несмотря на рост капитальных затрат, свободный денежный поток компании вырос на 122,1% г/г. На этом фоне Halliburton продолжает снижать чистый долг, который уменьшился на 8,3% г/г. Краткосрочно сокращение долговой нагрузки является одним из основных приоритетов компании. Полагаем, что в следующем году рост оборотного капитала остановится, в связи с чем снижение долга может ускориться. Кроме того, рост финансовых результатов позволил Halliburton увеличить квартальный дивиденд на 33%, до $ 0,16 (0,5% доходности).

Ключевым драйвером годового роста финансовых результатов стало восстановление нефтесервисного сектора в целом. Повышенные цены на нефть и стремление снизить зависимость от российских углеводородов постепенно приводят к росту уровня капитальных расходов американских нефтегазовых компаний, что положительно влияет на нефтесервисный сектор.

Halliburton: финансовые результаты за 4К22, млн $

Цены на нефть остаются на повышенном по историческим меркам уровне, и тезис про хроническое недоинвестирование в отрасли остается актуальным. На этом фоне менеджмент Halliburton ожидает роста расходов на разведку и добычу как на американском, так и на международном рынке в ближайшие 2–3 года. В связи с этим в 2023 году выручка Halliburton может вырасти на 16,3% г/г, до $ 23,6 млрд, а EBITDA — на 26,0% г/г, до $ 5,1 млрд. Также отметим, что сильная генерация FCF позволяет Halliburton уверенно снижать чистый долг — к 2025 году леверидж может сократиться всего до 0,3х Чистый долг / EBITDA.

Halliburton: историческая и прогнозная динамика ключевых показателей, млн $

Выплаты акционерам

На фоне нормализации долговой нагрузки СД компании принял политику, предусматривающую выплату 50% свободного денежного потока в виде дивидендов и обратного выкупа акций. Размер дивидендов постепенно восстанавливается после коронавирусной просадки и в 2023 году может вырасти на 33% г/г, до $ 0,64 на акцию, что соответствует 2,0% доходности. При таком размере DPS и норме выплат в 50% FCF объем бай-бэка в 2023 году может составить около $ 240 млн, что добавляет еще 0,8% доходности. При этом отметим, что уже в 2024 году суммарная доходность дивидендов и бай-бэка может вырасти до 4,8% на фоне ожидаемого роста свободного денежного потока.

Оценка

Для анализа стоимости обыкновенных акций Halliburton мы использовали оценку по мультипликаторам относительно аналогов из американского нефтесервисного сектора.

Расчет целевой цены подразумевает таргет $ 37,6 на конец года. Это соответствует рейтингу "Покупать" и апсайду 20,1%.

Среди ключевых рисков можно отметить возможность снижения цен на нефть и сохраняющуюся вероятность ускоренного энергоперехода, который может снизить спрос на нефтесервисные услуги.

Отметим, что средневзвешенная целевая цена акций Halliburton по выборке аналитиков с исторической результативностью прогнозов по данной акции выше среднего, по нашим расчетам, составляет $ 48,6 (апсайд — 55,3%), рейтинг акции — 4,86 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций Halliburton аналитиками Piper Sandler составляет $ 49,0 (рейтинг — "Лучше рынка"), Evercore ISI — $ 52,0 ("Лучше рынка").

Акции на фондовом рынке

За последний год акции Halliburton отстали от широкого рынка и секторального нефтесервисного ETF. Во многом подобная динамика связана с высокой базой прошлого года, когда на фоне роста цен на нефть акции Halliburton также обновляли локальные максимумы. При этом мы полагаем, что текущая оценка акций компании не отражает перспектив роста финансовых показателей на фоне увеличения инвестиций в разведку и добычу в нефтегазовом секторе, в связи с чем акции Halliburton могут выглядеть лучше рынка в ближайшие кварталы.

С технической точки зрения на недельном графике акции Halliburton у границы среднесрочного восходящего тренда. В случае продолжения коррекции следующим важным уровнем поддержки является $ 25,0, а в случае отскока ближайшим сопротивлением выступает отметка $ 33,2.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба