30 марта 2023 БКС Экспресс Пучкарев Дмитрий

С момента запуска в декабре 2022 г. «Дивидендный портфель 2023» показал доходность в 21,9%, обогнав индекс МосБиржи полной доходности на 2,2 п.п.

Сильная динамика к концу I квартала обусловлена включением в портфель обыкновенных акций Сбербанка, опережающим рынок подъемом бумаг ОГК-2, которые занимали максимальную долю в портфеле. Также хороший рост показали акции Татнефти, ЛУКОЙЛа.

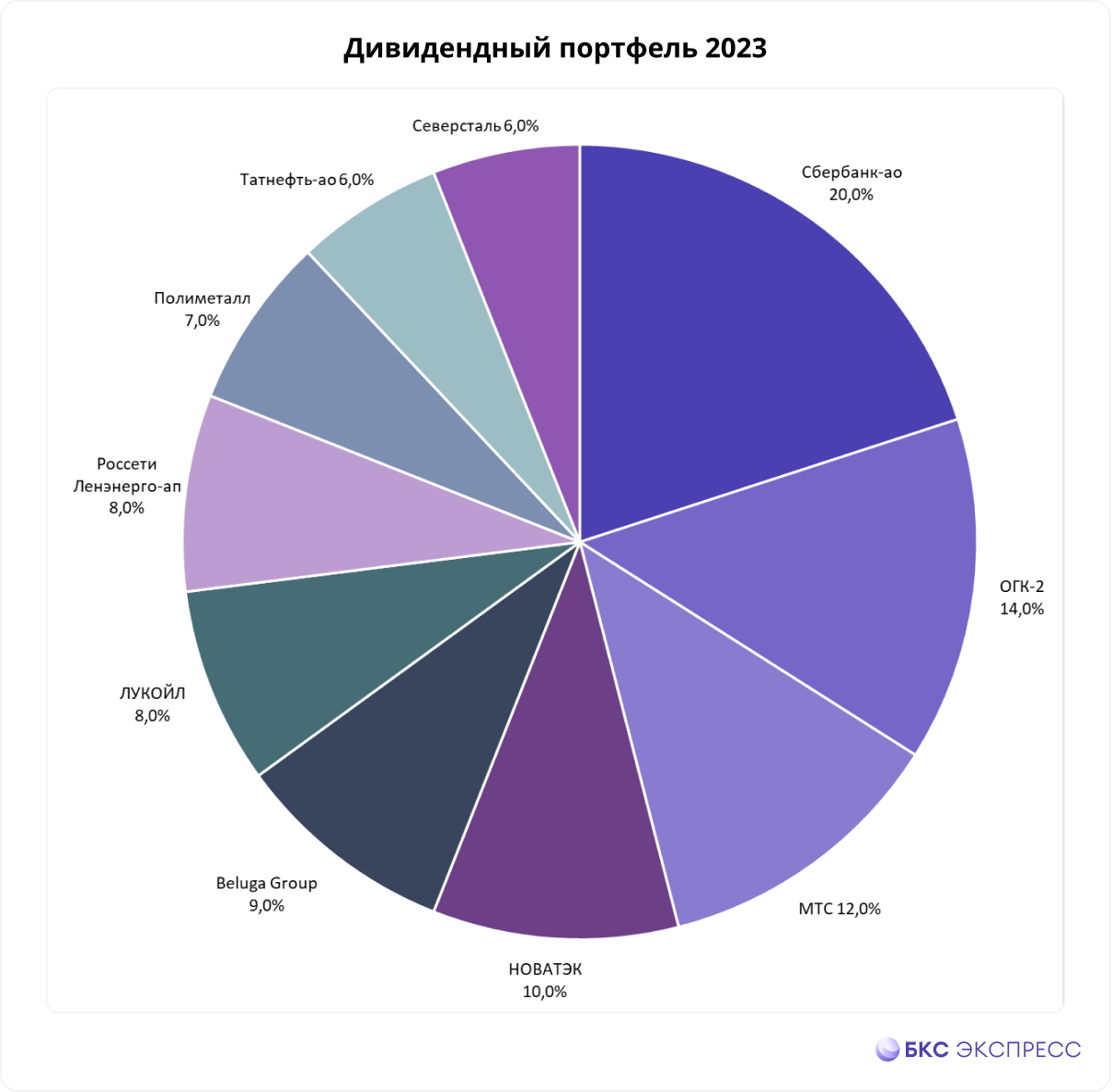

В рамках ребалансировки структура «Дивидендного портфеля 2023» следующая:

Крупнейшую долю в портфеле теперь занимают обыкновенные акции Сбербанка (+10 п.п. относительно предыдущей ребалансировки). Озвученные Наблюдательным советом дивиденды превысили наши и рыночные ожидания. Бумаги сильно выросли за последние дни и выглядят перегретыми, однако с учетом ожидаемых дивидендов за 2022 г. (11,5% дивдоходности), а также возможности крупных выплат и в 2023 г. ожидания по бумагам позитивные.

Позиции в ОГК-2 снизились за счет увеличения позиций в Сбербанке. Уверенность в крупных выплатах сохраняется. Фактор неопределенности — компания не публикует отчеты, поэтому дивидендная вилка довольно широкая (6–13% дивдоходности).

Доля акций МТС также снизилась. Компания отличается стабильным и устойчивым бизнесом, вероятность выплаты дивидендов за 2022 г. высокая. Дивдоходность ожидается около 11–14%.

Позиции в НОВАТЭКе снизились из-за перераспределения доли в пользу Сбербанка. Совет директоров компании уже озвучил рекомендацию по дивидендам за 2022 г. — 60,58 руб. на акцию, что соответствует 5,2% дивидендной доходности. На горизонте 12 месяцев дивдоходность может составить около 8–10%.

В структуру портфеля вошли акции Beluga Group. Компания рекомендовала рекордные 400 руб. на акцию по итогам 2022 г., что предполагает 9,9% дивидендной доходности. Совокупные выплаты за 2022 г. (Итоговые 2022 + I полугодие 2022 + 9 месяцев 2022) соответствуют примерно 17,9% дивдоходности. На горизонте 12 месяцев дивдоходность может достичь около 12–17%.

Доля ЛУКОЙЛа в портфеле сократилась в свете перераспределения долей. Бумага остается одной из наиболее интересных в отрасли, но неопределенность несет отсутствие отчетов за 2022 г. Ожидаемая дивдоходность на горизонте 12 месяцев — 10–16%.

Согласно уставу, дивиденды по привилегированным акциям Россети Ленэнерго составляют 10% от чистой прибыли за год. Компания уже опубликовала отчет за прошлый год — финальные дивиденды за 2022 г. могут составить 18,83 руб. на акцию. Это соответствует 12,8% дивидендной доходности.

В рамках усиления позиций в металлургах в портфеле остаются акции Полиметалла. Компания может вернуться к дивидендным выплатам во II полугодии, если успешно пройдет редомициляция в Казахстан. Продажи накопленных за 2022 г. запасов позволят улучшить финансовые результаты, ожидаемая дивдоходность в перспективе 12 месяцев — 6–10%. Среднесрочным драйвером для бумаг может выступить рост цен на золото.

Дивидендная доходность обыкновенных акций Татнефти на горизонте следующих 12 месяцев ожидается около 8–14%. Рекомендации по дивидендам за 2022 г. пока не было, но исходя из распределения 50% от чистой прибыли по РСБУ компания может выплатить около 12,4 руб. на бумагу, что соответствует 3,3% дивдоходности за квартал.

Ослабление рубля и ожидания роста внутренних цен на сталь в 2023 г. должны поддержать финансовые результаты Северстали. Высокой уверенности в выплате дивидендов в 2023 г. нет, но при сохранении текущей конъюнктуры компания может вернуться к выплатам во II полугодии. Ожидаемая дивдоходность на 12 месяцев — 6–11%.

Сильная динамика к концу I квартала обусловлена включением в портфель обыкновенных акций Сбербанка, опережающим рынок подъемом бумаг ОГК-2, которые занимали максимальную долю в портфеле. Также хороший рост показали акции Татнефти, ЛУКОЙЛа.

В рамках ребалансировки структура «Дивидендного портфеля 2023» следующая:

Крупнейшую долю в портфеле теперь занимают обыкновенные акции Сбербанка (+10 п.п. относительно предыдущей ребалансировки). Озвученные Наблюдательным советом дивиденды превысили наши и рыночные ожидания. Бумаги сильно выросли за последние дни и выглядят перегретыми, однако с учетом ожидаемых дивидендов за 2022 г. (11,5% дивдоходности), а также возможности крупных выплат и в 2023 г. ожидания по бумагам позитивные.

Позиции в ОГК-2 снизились за счет увеличения позиций в Сбербанке. Уверенность в крупных выплатах сохраняется. Фактор неопределенности — компания не публикует отчеты, поэтому дивидендная вилка довольно широкая (6–13% дивдоходности).

Доля акций МТС также снизилась. Компания отличается стабильным и устойчивым бизнесом, вероятность выплаты дивидендов за 2022 г. высокая. Дивдоходность ожидается около 11–14%.

Позиции в НОВАТЭКе снизились из-за перераспределения доли в пользу Сбербанка. Совет директоров компании уже озвучил рекомендацию по дивидендам за 2022 г. — 60,58 руб. на акцию, что соответствует 5,2% дивидендной доходности. На горизонте 12 месяцев дивдоходность может составить около 8–10%.

В структуру портфеля вошли акции Beluga Group. Компания рекомендовала рекордные 400 руб. на акцию по итогам 2022 г., что предполагает 9,9% дивидендной доходности. Совокупные выплаты за 2022 г. (Итоговые 2022 + I полугодие 2022 + 9 месяцев 2022) соответствуют примерно 17,9% дивдоходности. На горизонте 12 месяцев дивдоходность может достичь около 12–17%.

Доля ЛУКОЙЛа в портфеле сократилась в свете перераспределения долей. Бумага остается одной из наиболее интересных в отрасли, но неопределенность несет отсутствие отчетов за 2022 г. Ожидаемая дивдоходность на горизонте 12 месяцев — 10–16%.

Согласно уставу, дивиденды по привилегированным акциям Россети Ленэнерго составляют 10% от чистой прибыли за год. Компания уже опубликовала отчет за прошлый год — финальные дивиденды за 2022 г. могут составить 18,83 руб. на акцию. Это соответствует 12,8% дивидендной доходности.

В рамках усиления позиций в металлургах в портфеле остаются акции Полиметалла. Компания может вернуться к дивидендным выплатам во II полугодии, если успешно пройдет редомициляция в Казахстан. Продажи накопленных за 2022 г. запасов позволят улучшить финансовые результаты, ожидаемая дивдоходность в перспективе 12 месяцев — 6–10%. Среднесрочным драйвером для бумаг может выступить рост цен на золото.

Дивидендная доходность обыкновенных акций Татнефти на горизонте следующих 12 месяцев ожидается около 8–14%. Рекомендации по дивидендам за 2022 г. пока не было, но исходя из распределения 50% от чистой прибыли по РСБУ компания может выплатить около 12,4 руб. на бумагу, что соответствует 3,3% дивдоходности за квартал.

Ослабление рубля и ожидания роста внутренних цен на сталь в 2023 г. должны поддержать финансовые результаты Северстали. Высокой уверенности в выплате дивидендов в 2023 г. нет, но при сохранении текущей конъюнктуры компания может вернуться к выплатам во II полугодии. Ожидаемая дивдоходность на 12 месяцев — 6–11%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба