5 апреля 2023 Открытие Шульгин Михаил

Российские фондовые индексы, как и в понедельник, по итогам вторника, 4 апреля, продемонстрировали разнонаправленную динамику. На фоне ослабления рубля долларовый индекс РТС завершил день в минусе, а вот рублевый индекс поднимался до 2511,5 п. – максимального значения с 14 апреля 2022 г. Однако во второй половине дня мы наблюдали коррекцию, сказывается сильная техническая перекупленность российского рынка, а также ухудшение внешнего фона.

На 19:00 мск:

Индекс МосБиржи — 2 480,45 п. (+0,29%), с нач. года +15,1%

Индекс РТС — 983,46 п. (-0,54%), с нач. года +1,3%

Stoxx Europe 600 — 457,34 п. (-0,08%), с нач. года +7,6%

DAX — 15 603,47 п. (+0,14%), с нач. года +12,1%

FTSE 100 — 7 634,52 п. (-0,50%), с нач. года +2,5%

S&P 500 — 4 098,41 п. (-0,63%), с нач. года +6,7%

VIX — 19,68 п. (+1.13 пт), с нач. года -1.99 пт

MSCI World — 2 803,63 п. (+0,44%), с нач. года +7,7%

Внешний фон в целом был нейтральным для российского рынка. Панъевропейский индекс Stoxx Europe 600 впервые с 9 марта проверил на прочность уровень 460 пунктов, но отскочил от достигнутых максимумов к вечеру. Темпы роста цен производителей в Еврозоне в феврале замедлились в годовом сопоставлении больше, чем ожидалось, а в месячном — показали более глубокое снижение. Это позитивный знак для рынка, однако смешанная макроэкономическая статистика пока затрудняет инвесторам прогнозирование дальнейших действий ЕЦБ.

Акции в США дешевели, поскольку возобновилась распродажа в банковском секторе. Глава JPMorgan Джейми Даймон в ежегодном письме акционерам банка отметил, что мартовский эпизод с банкротством ряда региональных кредиторов, вытащивший на поверхность проблемы в банковском секторе, еще не завершен, и, возможно, его эко будет ощущаться годами. Меж тем число открытых вакансий на рынке труда (JOLTS) снизилось в феврале до 9,93 млн (самый низкий показатель с мая 2021 года) с 10,56 млн против консенсуса на уровне 10,4 млн. Эти цифры понравились инвесторам, т. к., по мнению ФРС, охлаждение рынка труда США — важный фактор в обуздании инфляции. Доходности казначейских облигаций заметно снизились по всей длине кривой после публикации этой статистики. Ну а доллар оказался под давлением, индекс доллара упал до нового 2-месячного минимума.

Цены на нефть Brent, как и днем ранее, не смогли закрепиться выше $86/барр. и снижались на фоне сокращения аппетита к рискованным активам на Wall Street.

На 19:15 мск:

Brent, $/бар. — 84,26 (-0,79%), с нач. года -1,9%

WTI, $/бар. — 80,03 (-0,48%), с нач. года -0,3%

Urals (инд. Средиземноморье), $/бар. — 60,10 (-0,83%), с нач. года -6,2%

Золото, $/тр. унц. — 2 024,56 (+2,01%), с нач. года +11,0%

Серебро, $/тр. унц. — 24,91 (+3,88%), с нач. года +4,0%

Алюминий, $/т — 2 367,00 (-1,27%), с нач. года -0,5%

Медь, $/т — 8 724,00 (-2,16%), с нач. года +4,2%

Никель, $/т — 23 125,00 (-1,06%) с нач. года -23,0%

Несмотря на слабость доллара на Forex, по отношению к рублю в валютной секции Мосбиржи он установил новы максимум с апреля 2022 г., курс USDRUB поднимался до 79,60, а курс EURUB – до 87,14. В последние 3 дня, включая сегодня, рост курса доллара выше 77 рублей, а также рост курса евро выше 84 рублей может быть обусловлен повышенным спекулятивным спросом на валюту в преддверии выхода компании Shell из проекта «Сахалин-2». Сегодня стало известно, что за свою долю в этом проекте (27,5%) Shell получит около 95 млрд руб., которые сможет вывести из России. Это предполагает объем конвертации около 1,2 млрд в долларовом эквиваленте.

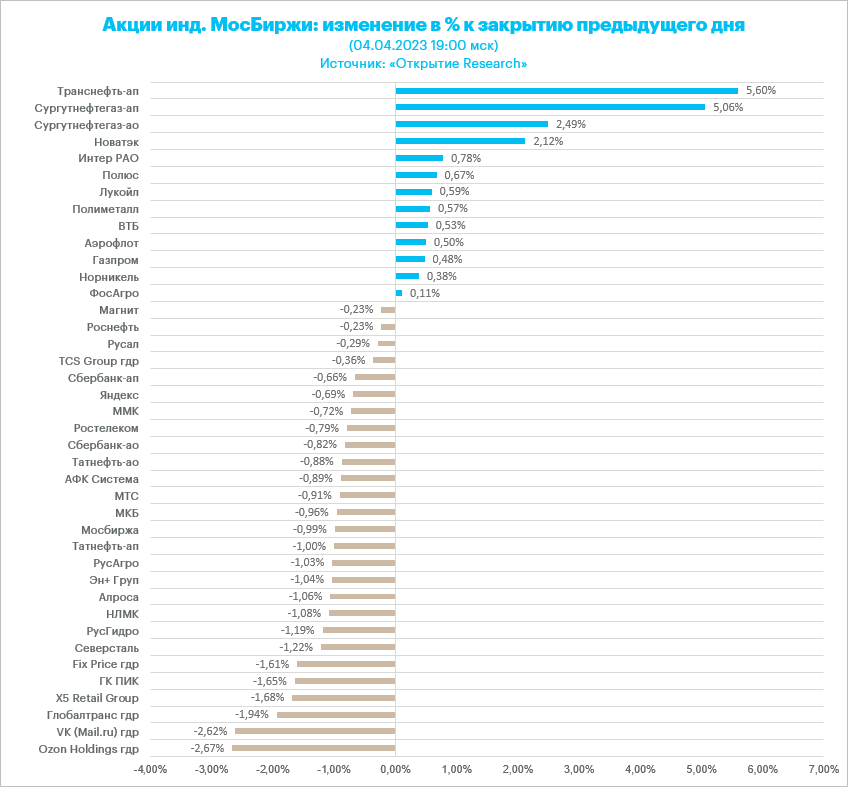

Нефтяники второй день подряд являются ключевыми бенефициарами складывающейся конъюнктуры: слабеющий рубль, подорожавшая нефть. По мнению главного аналитика «Открытие Инвестиции» по нефтегазовому сектору Алексея Кокина, потенциал роста нефтяников связан не столько с изменением внешних факторов, сколько с недооцененностью акций. Для некоторых бумаг, таких как префы «Татнефти», потенциал роста оценивается около 25%. «Татнефть», в отличие от большинства компаний сектора, раскрывает отчетность по МСФО. В отсутствие отчетности по МСФО нет возможности оценить денежные потоки, сгенерированные в 2022 г. Если говорить о «Лукойле» (как и «Татнефть», это также наш фаворит среди нефтяников), в перспективе двух месяцев многое будет зависеть от решения совета директоров по финальным дивидендам за 2022 г. Сейчас мы оцениваем потенциал роста LKOH около 20%, но наши прогнозы консервативны. При выплате около 500 руб. финальных дивидендов (или выше) мы можем скорректировать нашу цель в сторону повышения прогнозов. А вот для «Новатэка, где дивиденды уже объявлены, катализаторами может послужить покупка доли в проекте «Сахалин-2» и принятие инвестиционного решения по «Обскому СП»" во втором или третьем квартале 2023 г.

Ну а что касается роста прибылей российских компаний в 2023 г., то предпосылок к нему немного, поскольку цена Urals все же снизилась год к году, а налоговая нагрузка выросла.

На 19:15 мск:

EUR/USD — 1,095 (+0,47%), с начала года +2,3%

GBP/USD — 1,2494 (+0,64%), с начала года +3,4%

USD/JPY — 131,54 (-0,69%), с начала года +0,3%

Индекс доллара — 101,606 (-0,48%), с начала года -1,9%

USD/RUB (Мосбиржа) — 79,52 (+0,99%), с начала года +13,8%

EUR/RUB (Мосбиржа) — 86,8075 (+1,03%), с начала года +16,8%

Дивидендная доходность индекса МосБиржи составляет 8,5 %. Индекс торгуется с коэффициентом 2,2 к прибыли за прошедший год (P/E).

Ключевые новости дня

«Мосбиржа» (MOEX) опубликовала итоги торгов в марте 2023 года. Общий объем торгов в марте 2023 года вырос на 26,3% м/м и составил 105,6 трлн рублей. Позитивную динамику продемонстрировали все рынки: рынок акций (рост на 37,7% м/м), срочный рынок (рост на 36,5% м/м), валютный рынок (рост на 27,5% м/м), денежный рынок (рост на 24,6% м/м), рынок облигаций (рост на 20,9% м/м) и рынок драгоценных металлов (рост на 64,5% м/м). Объем торгов на фондовом рынке составил 3 186,0 млрд рублей (2 487,9 млрд рублей в феврале 2023 года.

В фокусе

ВТБ (VTBR) 5 апреля планирует опубликовать отчетность по РСБУ за 2022 г., а также некоторые показатели по МСФО.

Акционеры компании «Группа Позитив» (Positive Technologies) 5 апреля в рамках ВОСА рассмотрят вопрос о размере дивидендов за I квартал 2023 года. Совет директоров 15 марта рекомендовал ВОСА утвердить выплату первой части дивидендов по итогам 2022 года в размере 37,87 руб. на акцию. Рекомендации по второй части дивидендных выплат будут сформированы после подведения итогов года и публикации консолидированной финансовой отчётности 6 апреля 2023 года.

Итоги российского рынка

Из 10 отраслевых индексов 2 выросли и 8 снизились по итогам дня.

Худшим по динамике стал индекс «Информационных технологий» (-1,7%). В секторе прибавили в цене только расписки Noventiq Holdings (SFTL), подорожавшие примерно на 1%. В лидерах снижения расписки Ozon Holdings (OZON), VK Company (VKCO) и «ЦИАН» (CIAN).

Лидером роста стал индекс «Нефти и газа» (+1,4%). В секторе подросли более чем на 5% префы «Транснефти» (TRNFP), а также префы «Сургутнефтегаза» (SNGSP). Больше 2% прибавили обыкновенные акции «Сургутнефтегаза» (SNGS) и акции «Новатэка» (NVTK). Лидировали по темпам CYB;TYBZ обычка и префы «Татнефти» (TATN).

Индекс «Строительных компаний» (-1,3%). Все девелоперы в минусе. Лидерами снижения стали расписки «Эталона» (ETLN), подешевевшие на 2,4%. Акции ГК «ПИК» (PIKK) упали в цене на 1,7%. Порядка 0,7% потеряли акции «Группы ЛСР» (LSRG) и акции «Самолета» (SMLT).

Индекс «Потребительского сектора» (+1,35%). Подорожали более чем на 3% акции «Белуги» (BELU). Продолжали рост акции «Соллерса» (SVAV), которые поднимались до нового 4-летнего максимума. В лидерах снижения расписки «Мать и дитя» (MDMG). Коррекция после публикации отчетности, плюс компания не дала никаких новостей по дивидендам.

Индекс «Финансов» (-0,14%). Акции «СПБ Биржи» (SPBE) в лидерах роста, прибавили почти 2%. Также подорожали акции ВТБ (VTBR) и бумаги QIWI (QIWI). В лидерах снижения второй день подряд бумаги «Ренессанса» (RENI). Также снова подешевели префы и обычка Сбербанка (SBER).

Индекс «Телекоммуникаций» (-0,8%). В плюсе только префы «Ростелекома» (RTKMP). В лидерах снижения акции МТС (MTSS), чуть менее существенно упали в цене префы МГТС (MGTSP) и обычка «Ростелекома» (RTKM).

Индекс «Металлов и добычи» (-0,2%). В лидерах роста акции золотодобытчиков, в лидерах снижения обычка и префы «Мечела» (MTLRP) на новостях о том, что Арбитражный суд Москвы зарегистрировал два иска Газпромбанка к «Мечелу» и ООО «Управляющая компания Мечел-Сталь». В одном из исков заявлено требование о взыскании более 11,9 млрд рублей.

Из ТОП-25 акций лидеров по объему торгов 16 подорожали и 9 подешевели на 19:00 мск. Лидировали по объему акции «Газпрома» (GAZP), ВТБ (VTBR) и обыкновенные акции Сбербанка (SBER). Наиболее существенный рост показали акции «Россети Ленэнерго» (LSNG), подорожавшие на 39%. Наиболее существенное снижение – обычка «Мечела» (-2,4%).

Из 40 акций индекса МосБиржи 13 подорожали и 27 подешевели по итогам дня.

88,1 % компаний индекса торгуются выше своей 50-дневной МА, 90,5 % торгуются выше своей 100-дневной МА, 90,5 % торгуются выше своей 200-дневной МА. Такие показатели указывают на сохраняющуюся краткосрочную перекупленность российского фондового рынка.

На 19:00 мск:

Индекс МосБиржи — 2 480,45 п. (+0,29%), с нач. года +15,1%

Индекс РТС — 983,46 п. (-0,54%), с нач. года +1,3%

Stoxx Europe 600 — 457,34 п. (-0,08%), с нач. года +7,6%

DAX — 15 603,47 п. (+0,14%), с нач. года +12,1%

FTSE 100 — 7 634,52 п. (-0,50%), с нач. года +2,5%

S&P 500 — 4 098,41 п. (-0,63%), с нач. года +6,7%

VIX — 19,68 п. (+1.13 пт), с нач. года -1.99 пт

MSCI World — 2 803,63 п. (+0,44%), с нач. года +7,7%

Внешний фон в целом был нейтральным для российского рынка. Панъевропейский индекс Stoxx Europe 600 впервые с 9 марта проверил на прочность уровень 460 пунктов, но отскочил от достигнутых максимумов к вечеру. Темпы роста цен производителей в Еврозоне в феврале замедлились в годовом сопоставлении больше, чем ожидалось, а в месячном — показали более глубокое снижение. Это позитивный знак для рынка, однако смешанная макроэкономическая статистика пока затрудняет инвесторам прогнозирование дальнейших действий ЕЦБ.

Акции в США дешевели, поскольку возобновилась распродажа в банковском секторе. Глава JPMorgan Джейми Даймон в ежегодном письме акционерам банка отметил, что мартовский эпизод с банкротством ряда региональных кредиторов, вытащивший на поверхность проблемы в банковском секторе, еще не завершен, и, возможно, его эко будет ощущаться годами. Меж тем число открытых вакансий на рынке труда (JOLTS) снизилось в феврале до 9,93 млн (самый низкий показатель с мая 2021 года) с 10,56 млн против консенсуса на уровне 10,4 млн. Эти цифры понравились инвесторам, т. к., по мнению ФРС, охлаждение рынка труда США — важный фактор в обуздании инфляции. Доходности казначейских облигаций заметно снизились по всей длине кривой после публикации этой статистики. Ну а доллар оказался под давлением, индекс доллара упал до нового 2-месячного минимума.

Цены на нефть Brent, как и днем ранее, не смогли закрепиться выше $86/барр. и снижались на фоне сокращения аппетита к рискованным активам на Wall Street.

На 19:15 мск:

Brent, $/бар. — 84,26 (-0,79%), с нач. года -1,9%

WTI, $/бар. — 80,03 (-0,48%), с нач. года -0,3%

Urals (инд. Средиземноморье), $/бар. — 60,10 (-0,83%), с нач. года -6,2%

Золото, $/тр. унц. — 2 024,56 (+2,01%), с нач. года +11,0%

Серебро, $/тр. унц. — 24,91 (+3,88%), с нач. года +4,0%

Алюминий, $/т — 2 367,00 (-1,27%), с нач. года -0,5%

Медь, $/т — 8 724,00 (-2,16%), с нач. года +4,2%

Никель, $/т — 23 125,00 (-1,06%) с нач. года -23,0%

Несмотря на слабость доллара на Forex, по отношению к рублю в валютной секции Мосбиржи он установил новы максимум с апреля 2022 г., курс USDRUB поднимался до 79,60, а курс EURUB – до 87,14. В последние 3 дня, включая сегодня, рост курса доллара выше 77 рублей, а также рост курса евро выше 84 рублей может быть обусловлен повышенным спекулятивным спросом на валюту в преддверии выхода компании Shell из проекта «Сахалин-2». Сегодня стало известно, что за свою долю в этом проекте (27,5%) Shell получит около 95 млрд руб., которые сможет вывести из России. Это предполагает объем конвертации около 1,2 млрд в долларовом эквиваленте.

Нефтяники второй день подряд являются ключевыми бенефициарами складывающейся конъюнктуры: слабеющий рубль, подорожавшая нефть. По мнению главного аналитика «Открытие Инвестиции» по нефтегазовому сектору Алексея Кокина, потенциал роста нефтяников связан не столько с изменением внешних факторов, сколько с недооцененностью акций. Для некоторых бумаг, таких как префы «Татнефти», потенциал роста оценивается около 25%. «Татнефть», в отличие от большинства компаний сектора, раскрывает отчетность по МСФО. В отсутствие отчетности по МСФО нет возможности оценить денежные потоки, сгенерированные в 2022 г. Если говорить о «Лукойле» (как и «Татнефть», это также наш фаворит среди нефтяников), в перспективе двух месяцев многое будет зависеть от решения совета директоров по финальным дивидендам за 2022 г. Сейчас мы оцениваем потенциал роста LKOH около 20%, но наши прогнозы консервативны. При выплате около 500 руб. финальных дивидендов (или выше) мы можем скорректировать нашу цель в сторону повышения прогнозов. А вот для «Новатэка, где дивиденды уже объявлены, катализаторами может послужить покупка доли в проекте «Сахалин-2» и принятие инвестиционного решения по «Обскому СП»" во втором или третьем квартале 2023 г.

Ну а что касается роста прибылей российских компаний в 2023 г., то предпосылок к нему немного, поскольку цена Urals все же снизилась год к году, а налоговая нагрузка выросла.

На 19:15 мск:

EUR/USD — 1,095 (+0,47%), с начала года +2,3%

GBP/USD — 1,2494 (+0,64%), с начала года +3,4%

USD/JPY — 131,54 (-0,69%), с начала года +0,3%

Индекс доллара — 101,606 (-0,48%), с начала года -1,9%

USD/RUB (Мосбиржа) — 79,52 (+0,99%), с начала года +13,8%

EUR/RUB (Мосбиржа) — 86,8075 (+1,03%), с начала года +16,8%

Дивидендная доходность индекса МосБиржи составляет 8,5 %. Индекс торгуется с коэффициентом 2,2 к прибыли за прошедший год (P/E).

Ключевые новости дня

«Мосбиржа» (MOEX) опубликовала итоги торгов в марте 2023 года. Общий объем торгов в марте 2023 года вырос на 26,3% м/м и составил 105,6 трлн рублей. Позитивную динамику продемонстрировали все рынки: рынок акций (рост на 37,7% м/м), срочный рынок (рост на 36,5% м/м), валютный рынок (рост на 27,5% м/м), денежный рынок (рост на 24,6% м/м), рынок облигаций (рост на 20,9% м/м) и рынок драгоценных металлов (рост на 64,5% м/м). Объем торгов на фондовом рынке составил 3 186,0 млрд рублей (2 487,9 млрд рублей в феврале 2023 года.

В фокусе

ВТБ (VTBR) 5 апреля планирует опубликовать отчетность по РСБУ за 2022 г., а также некоторые показатели по МСФО.

Акционеры компании «Группа Позитив» (Positive Technologies) 5 апреля в рамках ВОСА рассмотрят вопрос о размере дивидендов за I квартал 2023 года. Совет директоров 15 марта рекомендовал ВОСА утвердить выплату первой части дивидендов по итогам 2022 года в размере 37,87 руб. на акцию. Рекомендации по второй части дивидендных выплат будут сформированы после подведения итогов года и публикации консолидированной финансовой отчётности 6 апреля 2023 года.

Итоги российского рынка

Из 10 отраслевых индексов 2 выросли и 8 снизились по итогам дня.

Худшим по динамике стал индекс «Информационных технологий» (-1,7%). В секторе прибавили в цене только расписки Noventiq Holdings (SFTL), подорожавшие примерно на 1%. В лидерах снижения расписки Ozon Holdings (OZON), VK Company (VKCO) и «ЦИАН» (CIAN).

Лидером роста стал индекс «Нефти и газа» (+1,4%). В секторе подросли более чем на 5% префы «Транснефти» (TRNFP), а также префы «Сургутнефтегаза» (SNGSP). Больше 2% прибавили обыкновенные акции «Сургутнефтегаза» (SNGS) и акции «Новатэка» (NVTK). Лидировали по темпам CYB;TYBZ обычка и префы «Татнефти» (TATN).

Индекс «Строительных компаний» (-1,3%). Все девелоперы в минусе. Лидерами снижения стали расписки «Эталона» (ETLN), подешевевшие на 2,4%. Акции ГК «ПИК» (PIKK) упали в цене на 1,7%. Порядка 0,7% потеряли акции «Группы ЛСР» (LSRG) и акции «Самолета» (SMLT).

Индекс «Потребительского сектора» (+1,35%). Подорожали более чем на 3% акции «Белуги» (BELU). Продолжали рост акции «Соллерса» (SVAV), которые поднимались до нового 4-летнего максимума. В лидерах снижения расписки «Мать и дитя» (MDMG). Коррекция после публикации отчетности, плюс компания не дала никаких новостей по дивидендам.

Индекс «Финансов» (-0,14%). Акции «СПБ Биржи» (SPBE) в лидерах роста, прибавили почти 2%. Также подорожали акции ВТБ (VTBR) и бумаги QIWI (QIWI). В лидерах снижения второй день подряд бумаги «Ренессанса» (RENI). Также снова подешевели префы и обычка Сбербанка (SBER).

Индекс «Телекоммуникаций» (-0,8%). В плюсе только префы «Ростелекома» (RTKMP). В лидерах снижения акции МТС (MTSS), чуть менее существенно упали в цене префы МГТС (MGTSP) и обычка «Ростелекома» (RTKM).

Индекс «Металлов и добычи» (-0,2%). В лидерах роста акции золотодобытчиков, в лидерах снижения обычка и префы «Мечела» (MTLRP) на новостях о том, что Арбитражный суд Москвы зарегистрировал два иска Газпромбанка к «Мечелу» и ООО «Управляющая компания Мечел-Сталь». В одном из исков заявлено требование о взыскании более 11,9 млрд рублей.

Из ТОП-25 акций лидеров по объему торгов 16 подорожали и 9 подешевели на 19:00 мск. Лидировали по объему акции «Газпрома» (GAZP), ВТБ (VTBR) и обыкновенные акции Сбербанка (SBER). Наиболее существенный рост показали акции «Россети Ленэнерго» (LSNG), подорожавшие на 39%. Наиболее существенное снижение – обычка «Мечела» (-2,4%).

Из 40 акций индекса МосБиржи 13 подорожали и 27 подешевели по итогам дня.

88,1 % компаний индекса торгуются выше своей 50-дневной МА, 90,5 % торгуются выше своей 100-дневной МА, 90,5 % торгуются выше своей 200-дневной МА. Такие показатели указывают на сохраняющуюся краткосрочную перекупленность российского фондового рынка.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба