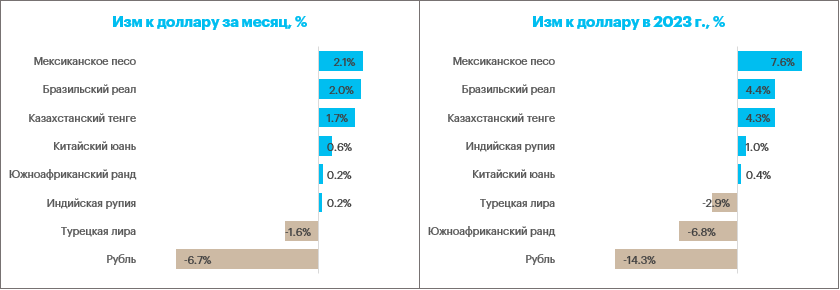

Краткие итоги недели. Рубль увеличил темпы падения и достиг новых годовых минимумов против доллара, евро и китайского юаня. Давление на рубль оказывали беспокойства по поводу оттока капитала и исполнения бюджета. Однако в четверг и пятницу ослабление технически перепроданной российской валюты носило в основном спекулятивный характер на фоне того, как цены на нефть Brent выросли на $5/барр. по итогам недели. Особенно это было видно в пятницу, когда рубль активно слабел в тот момент, когда многие западные финансовые рынки не работали из-за пасхального праздника. В результате во второй половине пятницы мы видели коррекцию рубля на очень высоком объеме.

За неделю: доллар прибавил 353 копейки до 81,13, евро подорожал почти на 470 копеек до 88,91, китайский юань подскочил на 53 копейки до 11,812. Нефть Brent подорожала на 6,7% до $85,12/барр.

В пятницу торговый объем в основных валютных парах вырос относительно объемов четверга. В парах CNYRUB и TRYRUB мы увидели рекордный суточный торговый объем.

Доллар/рубль: торговый объем (расчетами завтра) — 146 млрд руб. (макс. с 29 дек. 2022 г.) против с 95,2 млрд руб. в пред. день.

Евро/рубль: торговый объем (расчетами завтра) -63,7 млрд руб. против 43 млрд руб. в пред. день.

Юань/рубль: торговый объем (расчетами завтра) — 168,3 млрд руб. (новый рекорд) против 106 млрд руб. в пред. день.

Лира/рубль: торговый объем (расчетами завтра) — 2 млрд руб. против 2,5 млрд руб. в пред. день.

Тенге/рубль: торговый объем (расчетами завтра) — 4 млрд руб. (новый рекорд) против 1,1 млрд руб. в пред. день.

Старт понедельника. Доллар утром дорожал на 42 копейки до 81,55. Евро прибавлял 10,3 копейки до 89,013. Юань прибавлял 3,5 копейки до 11,847. Фьючерсы на Brent снижались на 0,2% до $84,96/барр. Стоимость барреля Brent в эквиваленте российской валюты составляла 6925 руб. (средняя цена с начала года 6075 руб.).

Наш взгляд. Несмотря на коррекцию рубля, которую мы наблюдали в пятницу, мы пока не уверены в том, что локальный минимум по рублю уже сформирован. Технически, чтобы подтвердить потенциал коррекции, курс USDRUB должен закрыться ниже 79,00, а курс CNYRUB — ниже 11,50.

Краткосрочно более вероятным смотрится тестирование уровня 80,50 в паре доллар/рубль, но пока сохраняется риск новой волны ослабления рубля с пиком выше 85,00.

При этом рубль остается технически перепроданным, а фундаментальные факторы по-прежнему указывают на то, что в среднесрочной перспективе наиболее вероятный сценарий — возвращение в диапазон 75–80.

В бюджетном поле у нас первые признаки стабилизации ситуации. Минфин опубликовал в пятницу предварительную оценку исполнения бюджета за первые 3 месяца 2023 г. Дефицит составил 2,4 трлн руб. Это 82% от дефицита, утвержденного на весь текущий год (2,925 трлн руб.). Однако по сравнению с предварительными данными на конец февраля дефицит сократился на 180 млрд рублей, что позитивно. Произошло это потому, что в марте бюджет был исполнен с небольшим профицитом — 183 млрд руб.

Статистика Банка России по динамике денежной массы подтверждает замедление бюджетных расходов. Денежный агрегат М2 в марте не показал роста к февралю, хотя в годовом базисе вырос на 23,1%. При этом широкая денежная масса, которая учитывает как рублевые, так и валютные депозиты, в марте даже сократилась (хоть и символически) относительно февраля.

Есть основания для оптимизма, однако уже очевидно, что сохранить запланированный на 2023 год дефицит в размере 2,9 трлн руб., не превысив его, как минимум на 1,0–1,5 трлн руб., не выглядит реальным сценарием. И тем не менее мы вступаем в тот период, когда в ближайшие месяцы в части доходов бюджета ситуация должна выглядеть намного позитивнее, нежели это было в 1 квартале.

Главные факторы риска для рубля — это все еще геополитика, а также риски глобального кредитного кризиса, который может не позволить экономике КНР реализовать в 2023 г. запланированную экспансию. Если же глобального кризиса удастся избежать, то рост китайской экономики во второй половине года может очень позитивно сказаться на российском экспорте и поступлениях в бюджет РФ от продажи энергоносителей.

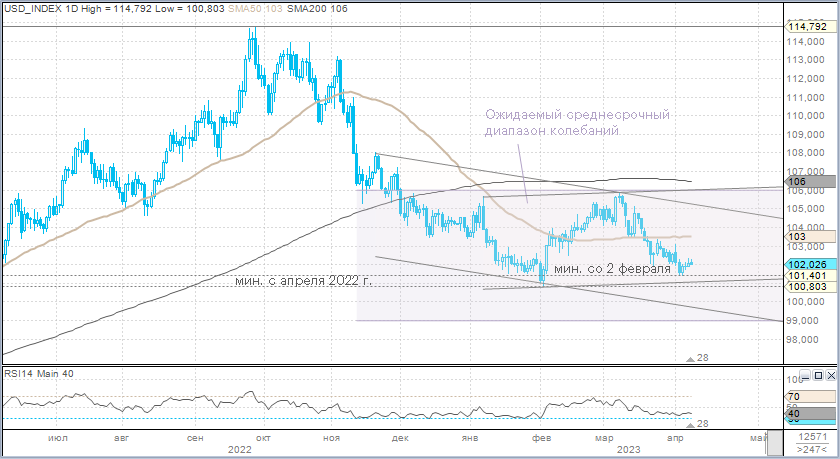

Доллар может скорректироваться на 3–4% перед продолжением основного медвежьего тренда

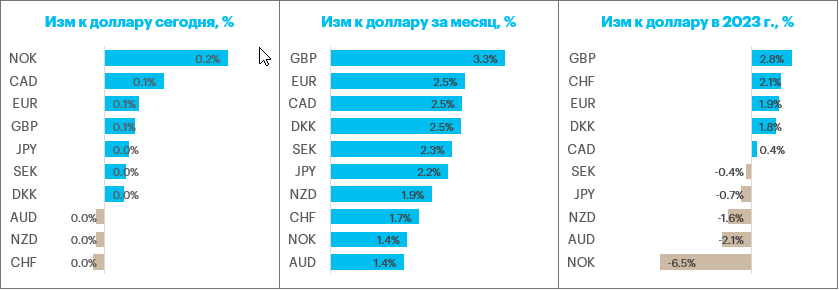

Краткие итоги минувшей недели. Доллар продемонстрировал разнонаправленную динамику против валют Большой десятки, наиболее заметно подешевел против франка и фунта стерлингов, а также против датской кроны и евро. Наиболее существенно укрепился против шведской и норвежской кроны, а также австралийской валюты. Индекс доллара снижается 4 недели подряд.

Рынок труда в США замедляется, но недостаточно быстро, даже несмотря на замедление экспансии в других секторах экономики. Темпы роста новых рабочих мест снижаются 2 месяца подряд. Рост на 236 тыс. в марте — самый медленный за последние 26 месяцев. Зарплата в базисе год к году растет самым медленным темпом с июня 2021 года. И в то же время уровень безработицы неожиданно снизился до 3,5% и всего на 0,1% выше, чем 54-летний минимум, достигнутый в январе.

Старт понедельника. Доллар утром незначительно дешевел против большинства валют G10, оставался стабильным относительно франка и новозеландского конкурента.

Рынок фьючерсов на ставку по федеральным фондам с вероятностью 66% подразумевает, что в мае ФРС повысит ставку на 25 б.п. до 5,25% (верх. граница). Накануне отчета по рынку труда за март вероятность такого шага оценивалась в 53%. При этом денежный рынок на конец декабря 2023 года подразумевал терминальную ставку на уровне 4,2%, а сейчас — 4,32%.

В фокусе на этой неделе. Публикация данных по потребительской инфляции в США, а также отчет по розничным продажам будут в центре внимания на этой неделе. И если консенсус-прогноз опрошенных Bloomberg экономистов предполагает замедление розничных продаж в марте, то базовый индекс потребительских цен (без учета продуктов питания и энергоносителей), как ожидается, продемонстрирует в марте (+5,6% г/г) увеличение темпов роста относительно февральских значений (+5,5% г/г). Если базовая инфляция в марте продемонстрирует замедление темпов роста (вопреки прогнозам) доллар усилит темпы падения. Однако данные на уровне прогнозов или выше ожиданий могут оказать доллару поддержку.

Потребительские настроения в США ухудшились в марте на фоне проблем в банковском секторе. Домохозяйства могли перейти к более сдержанным объемам трат. Мартовские розничные продажи должны сократиться на 0,4% к февралю, когда они в базисе месяц к месяцу сократились на аналогичную величину.

Данные по потребительской инфляции в Китае также будут в фокусе. Как ожидается, индекс потребительских цен (CPI) в марте продемонстрирует рост на 1,1% г/г после роста на 1% г/г в феврале. При этом индекс цен производителей (PPI), согласно прогнозам, упадет на 2,5% г/г после падения на 1,4% г/г месяцем ранее. Такие цифры вполне комфортны для Народного банка Китая, который может себе позволить при таких показателях дальнейшие стимулирующие меры для оживления экономики.

Также не останутся без внимания китайские данные по внешней торговле. Как ожидается, мартовский экспорт упадет на 7,3% г/г после падения на 1,3% г/г в феврале. Импорт снизится на 6,5% г/г по сравнению с ростом на 4,2% г/г в феврале. Такие цифры предполагают замедление глобального спроса. Соответственно, для уверенной экономической экспансии нужно ориентироваться в первую очередь на внутренний спрос.

11 апреля, вторник. Китай: потребительская инфляция за март

12 апреля, среда. США: потребительская инфляция за март

13 апреля, четверг. США: индекс цен производителей в марте

13 апреля, четверг. Китай: данные по торговому балансу, экспорту, импорту за март

14 апреля, пятница. США: объем розничных продаж в марте

Наш взгляд. У ФРС сохраняются весомые основания для повышения ставки в мае на 25 б.п. до 5,00–5,25%. При этом сохраняется риск того, что ФРС снизит ставку до конца года только один раз с шагом 25 б.п., наиболее вероятно, в декабре. Индекс доллара сохраняет потенциал в ближайшие 3 месяца скорректироваться в область 105–106 пунктов. Но основная среднесрочная тенденция остается медвежьей, и пока базовый сценарий — это падение индекса доллара в диапазон 100–90 пунктов на горизонте 10–12 месяцев.

За неделю: доллар прибавил 353 копейки до 81,13, евро подорожал почти на 470 копеек до 88,91, китайский юань подскочил на 53 копейки до 11,812. Нефть Brent подорожала на 6,7% до $85,12/барр.

В пятницу торговый объем в основных валютных парах вырос относительно объемов четверга. В парах CNYRUB и TRYRUB мы увидели рекордный суточный торговый объем.

Доллар/рубль: торговый объем (расчетами завтра) — 146 млрд руб. (макс. с 29 дек. 2022 г.) против с 95,2 млрд руб. в пред. день.

Евро/рубль: торговый объем (расчетами завтра) -63,7 млрд руб. против 43 млрд руб. в пред. день.

Юань/рубль: торговый объем (расчетами завтра) — 168,3 млрд руб. (новый рекорд) против 106 млрд руб. в пред. день.

Лира/рубль: торговый объем (расчетами завтра) — 2 млрд руб. против 2,5 млрд руб. в пред. день.

Тенге/рубль: торговый объем (расчетами завтра) — 4 млрд руб. (новый рекорд) против 1,1 млрд руб. в пред. день.

Старт понедельника. Доллар утром дорожал на 42 копейки до 81,55. Евро прибавлял 10,3 копейки до 89,013. Юань прибавлял 3,5 копейки до 11,847. Фьючерсы на Brent снижались на 0,2% до $84,96/барр. Стоимость барреля Brent в эквиваленте российской валюты составляла 6925 руб. (средняя цена с начала года 6075 руб.).

Наш взгляд. Несмотря на коррекцию рубля, которую мы наблюдали в пятницу, мы пока не уверены в том, что локальный минимум по рублю уже сформирован. Технически, чтобы подтвердить потенциал коррекции, курс USDRUB должен закрыться ниже 79,00, а курс CNYRUB — ниже 11,50.

Краткосрочно более вероятным смотрится тестирование уровня 80,50 в паре доллар/рубль, но пока сохраняется риск новой волны ослабления рубля с пиком выше 85,00.

При этом рубль остается технически перепроданным, а фундаментальные факторы по-прежнему указывают на то, что в среднесрочной перспективе наиболее вероятный сценарий — возвращение в диапазон 75–80.

В бюджетном поле у нас первые признаки стабилизации ситуации. Минфин опубликовал в пятницу предварительную оценку исполнения бюджета за первые 3 месяца 2023 г. Дефицит составил 2,4 трлн руб. Это 82% от дефицита, утвержденного на весь текущий год (2,925 трлн руб.). Однако по сравнению с предварительными данными на конец февраля дефицит сократился на 180 млрд рублей, что позитивно. Произошло это потому, что в марте бюджет был исполнен с небольшим профицитом — 183 млрд руб.

Статистика Банка России по динамике денежной массы подтверждает замедление бюджетных расходов. Денежный агрегат М2 в марте не показал роста к февралю, хотя в годовом базисе вырос на 23,1%. При этом широкая денежная масса, которая учитывает как рублевые, так и валютные депозиты, в марте даже сократилась (хоть и символически) относительно февраля.

Есть основания для оптимизма, однако уже очевидно, что сохранить запланированный на 2023 год дефицит в размере 2,9 трлн руб., не превысив его, как минимум на 1,0–1,5 трлн руб., не выглядит реальным сценарием. И тем не менее мы вступаем в тот период, когда в ближайшие месяцы в части доходов бюджета ситуация должна выглядеть намного позитивнее, нежели это было в 1 квартале.

Главные факторы риска для рубля — это все еще геополитика, а также риски глобального кредитного кризиса, который может не позволить экономике КНР реализовать в 2023 г. запланированную экспансию. Если же глобального кризиса удастся избежать, то рост китайской экономики во второй половине года может очень позитивно сказаться на российском экспорте и поступлениях в бюджет РФ от продажи энергоносителей.

Доллар может скорректироваться на 3–4% перед продолжением основного медвежьего тренда

Краткие итоги минувшей недели. Доллар продемонстрировал разнонаправленную динамику против валют Большой десятки, наиболее заметно подешевел против франка и фунта стерлингов, а также против датской кроны и евро. Наиболее существенно укрепился против шведской и норвежской кроны, а также австралийской валюты. Индекс доллара снижается 4 недели подряд.

Рынок труда в США замедляется, но недостаточно быстро, даже несмотря на замедление экспансии в других секторах экономики. Темпы роста новых рабочих мест снижаются 2 месяца подряд. Рост на 236 тыс. в марте — самый медленный за последние 26 месяцев. Зарплата в базисе год к году растет самым медленным темпом с июня 2021 года. И в то же время уровень безработицы неожиданно снизился до 3,5% и всего на 0,1% выше, чем 54-летний минимум, достигнутый в январе.

Старт понедельника. Доллар утром незначительно дешевел против большинства валют G10, оставался стабильным относительно франка и новозеландского конкурента.

Рынок фьючерсов на ставку по федеральным фондам с вероятностью 66% подразумевает, что в мае ФРС повысит ставку на 25 б.п. до 5,25% (верх. граница). Накануне отчета по рынку труда за март вероятность такого шага оценивалась в 53%. При этом денежный рынок на конец декабря 2023 года подразумевал терминальную ставку на уровне 4,2%, а сейчас — 4,32%.

В фокусе на этой неделе. Публикация данных по потребительской инфляции в США, а также отчет по розничным продажам будут в центре внимания на этой неделе. И если консенсус-прогноз опрошенных Bloomberg экономистов предполагает замедление розничных продаж в марте, то базовый индекс потребительских цен (без учета продуктов питания и энергоносителей), как ожидается, продемонстрирует в марте (+5,6% г/г) увеличение темпов роста относительно февральских значений (+5,5% г/г). Если базовая инфляция в марте продемонстрирует замедление темпов роста (вопреки прогнозам) доллар усилит темпы падения. Однако данные на уровне прогнозов или выше ожиданий могут оказать доллару поддержку.

Потребительские настроения в США ухудшились в марте на фоне проблем в банковском секторе. Домохозяйства могли перейти к более сдержанным объемам трат. Мартовские розничные продажи должны сократиться на 0,4% к февралю, когда они в базисе месяц к месяцу сократились на аналогичную величину.

Данные по потребительской инфляции в Китае также будут в фокусе. Как ожидается, индекс потребительских цен (CPI) в марте продемонстрирует рост на 1,1% г/г после роста на 1% г/г в феврале. При этом индекс цен производителей (PPI), согласно прогнозам, упадет на 2,5% г/г после падения на 1,4% г/г месяцем ранее. Такие цифры вполне комфортны для Народного банка Китая, который может себе позволить при таких показателях дальнейшие стимулирующие меры для оживления экономики.

Также не останутся без внимания китайские данные по внешней торговле. Как ожидается, мартовский экспорт упадет на 7,3% г/г после падения на 1,3% г/г в феврале. Импорт снизится на 6,5% г/г по сравнению с ростом на 4,2% г/г в феврале. Такие цифры предполагают замедление глобального спроса. Соответственно, для уверенной экономической экспансии нужно ориентироваться в первую очередь на внутренний спрос.

11 апреля, вторник. Китай: потребительская инфляция за март

12 апреля, среда. США: потребительская инфляция за март

13 апреля, четверг. США: индекс цен производителей в марте

13 апреля, четверг. Китай: данные по торговому балансу, экспорту, импорту за март

14 апреля, пятница. США: объем розничных продаж в марте

Наш взгляд. У ФРС сохраняются весомые основания для повышения ставки в мае на 25 б.п. до 5,00–5,25%. При этом сохраняется риск того, что ФРС снизит ставку до конца года только один раз с шагом 25 б.п., наиболее вероятно, в декабре. Индекс доллара сохраняет потенциал в ближайшие 3 месяца скорректироваться в область 105–106 пунктов. Но основная среднесрочная тенденция остается медвежьей, и пока базовый сценарий — это падение индекса доллара в диапазон 100–90 пунктов на горизонте 10–12 месяцев.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба