10 апреля 2023 БКС Экспресс

Валютная стратегия — наш новый продукт, посвященный ключевым валютным парам. Мы выделяем валютные идеи на квартал и год, в которых за основу прогноза изменения берем курсы на начало II квартала 2023 г.

Главное

• Глобальный тренд — ожидаемое ослабление доллара после скачка в 2022 г.

• Рынок также ждет завершения цикла ужесточения монетарной политики ФРС.

• Для глобальных валют это означает потенциал укрепления против доллара.

• Прогнозируем укрепление рубля — до 77,2 долларов за рубль за 12 месяцев за счет цен на нефть.

• Юань может вырасти в паре CNY/RUB, привлекателен как хедж рубля.

• Идея с наибольшим потенциалом: продажа турецкой лиры (32% за 12 мес.).

• Покупка японской иены и китайского юаня против доллара несут потенциал 10% и 5,5% соответственно за 12 месяцев.

• Золото и серебро сохраняют возможность роста на горизонте 12 месяцев.

- Драйвером цен на золото и серебро служит также ослабление доллара.

- Ждем роста на 7,3% для серебра и 7,1% — для золота на 12 месяцев.

В деталях

Перспективы доллара — тренд на ослабление. Учитывая совокупность рисков, нависающих над американской экономикой, дальнейшее активное ужесточение монетарной политики считается маловероятным. До лета прогнозируется максимум еще одно повышение ставки ФРС на 25 б.п., при этом к концу года может начаться цикл ее снижения.

Следующее за банковским кризисом падение кредитования в экономике США, на наш взгляд, служит дезинфляционным фактором, и ФРС может прекратить повышать ставки после мая. Рынок ожидает, что американский регулятор начнет понижать ставки к концу 2023 — началу 2024 гг., однако его представители заявляют, что таких намерений в 2023 г. нет, поскольку потребительская инфляция еще далека от таргета.

Курсы валют развитых стран отражают динамику монетарных циклов. Доллар США резко укреплялся против всех глобальных валют в 2022 г. Индекс DXY достиг 113 во II полугодии 2022 г. относительно 90 в I полугодии 2021 г.: рост курса доллара против корзины валют составил более 25% за полтора года.

Укрепление доллара происходило на фоне повышения ставок ФРС опережающими темпами по сравнению с центробанками других стран, что вело к увеличению разрыва в доходностях облигаций в разных валютах. Позитивным фактором для доллара также стал рост цен на энергоносители: США — нетто-экспортер нефти с 2020 г., а страны еврозоны — импортеры.

В 2023 г. эти факторы сходят на нет: глобальный рынок ожидает паузу в цикле ужесточения денежно-кредитной политики (ДКП) или потенциального снижения ставок ФРС. Цены на энергоносители также упали с пиков 2022 г., а центробанки развитых стран повышали ставки и догоняют американский рынок.

Среди наших фаворитов: покупка юаня, продажа турецкой лиры и покупка иены. Покупка юаня выглядит привлекательным решением, учитывая снятие ковидных ограничений в Китае, что улучшает перспективы экономики и служит важным толчком для роста привлекательности более рисковых активов, в том числе юаня, за счет восстановления внутреннего потребления в КНР.

Напротив, перспективы турецкой лиры остаются крайне слабыми: мягкая монетарная политика на фоне двузначной инфляции, а также приближающиеся выборы могут дополнительно увеличить разрыв в разнонаправленности циклов монетарной политики, что создаст предпосылки для дальнейшего снижения курса турецкой лиры.

Среди валют развитых стран у японской иены наиболее сильные перспективы роста — после рекордного за 24 года ослабления из-за ассиметричного курса ДКП мы ожидаем нормализации монетарной политики, в том числе и из-за смены руководства.

Привлекательность золота и серебра растет, в том числе из-за недавнего решения ОПЕК+. В условиях, когда риск рецессии полностью исключить нельзя, золото и серебро становятся более привлекательными активами. На горизонте года мы ожидаем роста цен на эти металлы на уровне 7–8%.

В основе этих ожиданий также и новость о планах ОПЕК+ сокращать добычу, что поддерживает рост цен на нефть. Повышение цены на нефть также ведет к росту инфляционных рисков в первую очередь в части их долгосрочности, что также становится дополнительным стимулом для сохранения более ястребиной ДКП, ослабляя перспективы экономического роста и способствуя росту цены на драгоценные металлы.

USD/RUB — «Продавать» доллар США против рубля

Российский рубль может получить поддержку в виде восстановления цен на нефть и снижения дисконта Urals к Brent. В условиях ограничений на движение капитала в России фундаментальным фактором, определяющим динамику курса рубля, остаются торговые потоки. На этом фоне мартовское снижение цен на нефть (Urals подешевела до $47,5 за баррель в марте против $49 за баррель в феврале) ведет к снижению курса рубля с лагом около месяца. Сейчас мы видим соответствующее ослабление курса российской валюты.

Кроме того, мы не можем исключать того факта, что продолжается покупка иностранного бизнеса — это также ослабляет позиции рубля. Все это происходит на фоне достаточно низкой ликвидности, усиливая волатильность. В целом на апрель-май позиции рубля выглядят относительно слабыми: на II квартал 2023 г. ожидаемый средний курс составляет 80,9 рублей за доллар.

Однако, начиная с III квартала 2023 г., национальная валюта будет демонстрировать признаки стабилизации при дальнейшем восстановлении цен на нефть и в результате сокращения дисконта в Urals до $25 за баррель в июле 2023 г. с $35 за баррель.

К концу года курс может составить около 78,0 рублей за доллар, чему будет способствовать увеличение экспортных потоков нефти, поскольку ожидается, что к концу текущего года Urals восстановится до $64 за баррель, а к I кварталу 2024 г. — к 77,2 рублям за доллар.

Краткосрочная рекомендация на квартал: «Держать» доллар США против российского рубля с целевым курсом USD/RUB в 80,9.

Долгосрочная рекомендация на 12 месяцев: «Продавать» доллар США против российского рубля с целевым курсом USD/RUB в 77,2.

USD/CNY — «Покупать» юань против доллара США

Юань терял свои позиции относительно доллара США большую часть 2022 г. С января по октябрь 2022 г. курс USD/CNY поднялся на 14%, до 7,25 с 6,32. Однако с октября по конец года юань укреплялся против доллара, и курс USD/CNY снизился до 6,90 с 7,25. В I квартале 2023 г. юань незначительно укрепился против доллара: курс USD/CNY снизился на 0,4%, до 6,87 с 6,90.

На наш взгляд, укрепление юаня против доллара было по большей части связано с глобальным ослаблением доллара (индекса DXY) за прошедший квартал, тогда как юань сам по себе (в виде индекса CFETS) не показывал укрепления относительно глобальных валют.

За первые два месяца 2023 г. экспорт из КНР снизился на 6,8% г/г, а импорт упал на 10,2% г/г — для юаня такая внешнеторговая статистика нейтральна с учетом сохраняющегося торгового профицита. Цель Китая по росту ВВП страны в этом году — 5%. Мы ожидаем укрепления юаня после потерь в 2022 г. за счет восстановления внутреннего потребления в КНР на фоне слабой экономической конъюнктуры в США и снижения ставок по американским казначейским облигациям — рост разницы в ставках между юанем и долларом был фактором давления на юань в 2022 г. и сейчас ослабевает.

Мы ожидаем, что во II квартале 2023 г. курс USD/CNY может оставаться в диапазоне 6,88–6,90. Однако к концу года мы прогнозируем снижение USD/CNY до 6,55 с восстановлением экономики Китая и потенциальным сдвигом политики ФРС в США в более мягкую сторону. Наш взгляд на IV квартал 2023 г. консервативнее консенсус-прогноза экономистов, которые, согласно данным Reuters, прогнозируют снижение USD/CNY до 6,50 к концу года.

Краткосрочная рекомендация на квартал: «Держать» юань против доллара США с целевым курсом USD/CNY в 6,88.

Долгосрочная рекомендация на 12 месяцев: «Покупать» юань против доллара США с целевым курсом USD/CNY в 6,50.

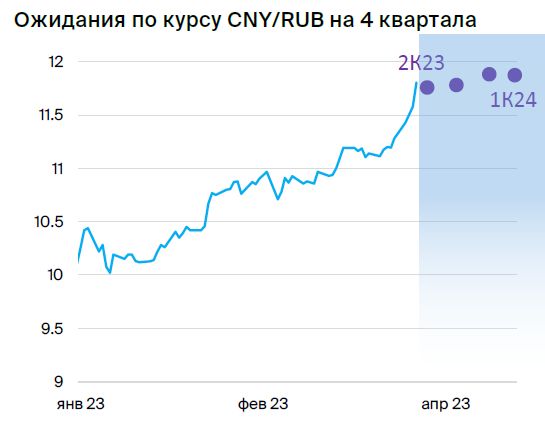

CNY/RUB — «Держать» юань против рубля

С учетом нашего прогноза укрепления рубля в паре USD/RUB на квартал и год мы ожидаем ослабления юаня против рубля в III квартале 2023 г., однако на горизонте года курс CNY/RUB может расти за счет укрепления юаня к доллару США и другим глобальным валютам.

Наш прогноз предполагает большую привлекательность юаня для хеджирования волатильности рубля, чем доллара США, на горизонте квартала и следующего года. По нашей оценке, к концу года курс CNY/RUB может составлять 11,9 даже при условии укрепления рубля.

Несмотря на рост объемов торгов юанем в РФ, курс CNY/RUB пока остается вторичным к курсу рубля против доллара США и других глобальных валют, а также курсу юаня против доллара США.

Краткосрочная рекомендация на квартал: «Держать» юань против рубля с целевым курсом CNY/RUB в 11,76.

Долгосрочная рекомендация на 12 месяцев: «Держать» юань против рубля с целевым курсом CNY/RUB в 11,87.

HKD/RUB — «Продавать» гонконгский доллар против рубля

Гонконгский доллар ослаб против доллара США в I квартале 2023 г. и вернулся к верхней границе допустимого диапазона фиксации курса USD/HKD в 7,85 с отметки 7,81 в начале года.

Курс гонконгского доллара остается привязанным к доллару США, допустимый диапазон курса USD/HKD, регулируемый Управлением денежного обращения Гонконга, составляет 7,75–7,85. Фиксация курса подкреплена в полном объеме резервами управления, которые составляли $437 млрд на конец января 2023 г. Управление изменяет процентную ставку строго вслед за ФРС (нормативом для него является нижняя граница ставки по федеральным фондам + 50 б.п.), и мы ожидаем сохранения фиксации курса USD/HKD в обозримой перспективе.

В течение следующих 12 месяцев, если текущие рыночные ожидания по смягчению ДКП ФРС будут реализовываться, гонконгский доллар может укрепиться по отношению к американскому до нижней границы курса USD/HKD в 7,75. Таким образом курс HKD/RUB является полностью вторичным по отношению к USD/RUB.

С учетом нашего прогноза укрепления рубля мы видим риски снижения курса HKD/RUB на следующий год, однако, принимая во внимание наши ожидания по потенциальному укреплению HKD против USD, гонконгский доллар, как и юань, может быть более подходящими инструментом для хеджирования волатильности рубля в следующем году.

Краткосрочная рекомендация на квартал: «Держать» гонконгский доллар против рубля с целевым курсом HKD/RUB в 10,3.

Долгосрочная рекомендация на 12 месяцев: «Продавать» гонконгский доллар против рубля с целевым курсом HKD/RUB в 10,0.

TRY/RUB — «Продавать» турецкую лиру против рубля

Мягкая монетарная политика в Турции, несмотря на инфляционный рост, создает предпосылки для дальнейшего ослабления лиры — до 3,5 рублей за турецкую лиру. Состояние турецкой экономики пока определяется рядом негативных внутренних и внешних факторов, включая последствия землетрясения и неконтролируемый инфляционный рост.

Накануне выборов, которые пройдут 14 мая, экономическая политика становится еще менее контролируемой: несмотря на инфляцию на уровне 55% при таргете в 5%, Банк Турции продолжает снижать ставку, а лира — слабеть относительно доллара. За прошлый год она уже потеряла четверть своей стоимости, с начала года — 2,5%.

На этом фоне аналитические агентства продолжают понижать рейтинги турецкой экономики, что подчеркивает меньшую привлекательность в том числе и турецкой лиры. Несмотря на предпринимаемые властями меры для стабилизации курса турецкой валюты, включая обязательную конвертацию экспортной выручки для поддержания необходимого предложения иностранной валюты на рынке, потенциал турецкой валюты остается слабым.

Давление со стороны разнонаправленных циклов монетарной политики в условиях высоких цен на энергоносители создает предпосылки для снижения курса турецкой лиры, до 25,3 турецких лир за доллар к концу 2023 г. против 18,7 в конце 2022 г.

Относительно рубля турецкая лира уже в конце II квартала 2023 г. может потерять около 10% и составить 3,7 рублей за турецкую лиру. Основное ослабление ожидается во II полугодии 2023 г., когда рубль на фоне роста цен на нефть и снижения дисконта между ценой на нефть марки Brent и Urals может перейти от снижения к постепенному восстановлению.

Краткосрочная рекомендация на квартал: «Продавать» турецкую лиру против рубля с целевым курсом TRY/RUB в 3,7.

Долгосрочная рекомендация на 12 месяцев: «Продавать» турецкую лиру против рубля с целевым курсом TRY/RUB в 2,9.

EUR/USD — «Покупать» евро против доллара США

Курс евро против доллара США падал с середины 2021 г. по октябрь 2022 г. более чем на 21%, с 1,22 до значений ниже паритета в 0,96. Однако с октября 2022 г. наметился разворот динамики курса: евро к концу года восстановился до значения 1,07. В I квартале 2023 г. евро укрепился против доллара США на 1,3%, до 1,08.

Разворот динамики евро произошел на фоне более мягкой, чем ожидалось, зимы в еврозоне, повышения процентных ставок ЕЦБ (позволило балансировать повышение ставок ФРС в США) и отсутствия значимых кризисных событий в зоне евро. Мы ожидаем, что в ближайший год евро может продолжить восстанавливаться против доллара США ввиду последних действий ЕЦБ (повышение ставок, снижение цен на энергоносители) и ожиданиям потенциального смягчения ДКП в США.

Краткосрочная рекомендация на квартал: «Покупать» евро против доллара США с целевым курсом EUR/USD в 1,10.

Долгосрочная рекомендация на 12 месяцев: «Покупать» евро против доллара США с целевым курсом EUR/USD в 1,13.

USD/CHF — «Покупать» швейцарский франк против доллара США

В текущих условиях создается впечатление, что превосходство швейцарского франка над долларом отходит на второй план: даже если ситуация с Credit Suisse и не нанесла значительного урона швейцарской финансовой системе, сохраняющей свои сильные позиции и статус «безопасной гавани», текущая неопределенность может отразиться на уровнях доходностей.

Важно также учитывать, что в целом курс франка относительно евро и доллара находится на своих равновесных и справедливых уровнях, при этом инфляция в Швейцарии продолжает замедляться. Маловероятно, что в этих условиях монетарным властям страны понадобится использовать свои резервы для поддержки курса франка.

Таким образом, мы предполагаем, что в ближайшем квартале франк может потерять в стоимости относительно доллара, но на более длинном горизонте, когда ФРС перейдет к активному снижению ставки, курс франка может скорректироваться в сторону небольшого укрепления.

Краткосрочная рекомендация на квартал: «Держать» швейцарский франк против доллара США с целевым курсом USD/CHF в 0,91.

Долгосрочная рекомендация на 12 месяцев: «Покупать» швейцарский франк против доллара США с целевым курсом USD/CHF в 0,90.

GBP/USD — «Держать» британский фунт против доллара США

Фунт слабел против доллара США большую часть 2022 г.: с января по сентябрь курс GBP/USD падал почти на 20%, до 1,06 с отметки 1,35. Факторами слабости фунта выступали рост цен на энергоносители, агрессивное повышение ставок ФРС в США (приводило к глобальному укреплению доллара), а также опасения участников рынка о финансовых последствиях инициатив фискального характера британского правительства в рекордно короткий срок пребывания на посту премьер-министра Лиз Трасс.

Данные факторы частично прошли в I квартале 2023 г. со спадом цен на энергоносители и стабилизацией политического контура с формированием кабинета Риши Сунака. Композитный PMI Британии в конце марта составил 52,2 п. В I квартале 2023 г. фунт вырос на 2% против доллара США, курс GBP/USD достиг 1,23.

Мы расцениваем среднесрочные перспективы фунта против доллара США в текущих условиях как относительно стабильные. Наш прогноз предполагает укрепление GBP/USD до 1,25 во II квартале 2023 г., однако долгосрочно обменный курс GBP/USD может стабилизироваться на уровнях ближе к 1,24 ввиду роста торгового дисбаланса Британии с еврозоной. Наш прогноз предполагает параллельный рост курса EUR/GBP до 0,90.

Краткосрочная рекомендация на квартал: «Покупать» фунт против доллара США с целевым курсом GBP/USD в 1.25.

Долгосрочная рекомендация на 12 месяцев: «Держать» фунт против доллара США с целевым курсом GBP/USD в 1.24.

USD/JPY — «Покупать» иену против доллара США

Японская иена была одной из худших глобальных валют в 2022 г.: с января по октябрь курс USD/JPY рос на 30%, до локальных пиков в 148 со значений около 115. Рекордное за 24 года ослабление иены следовало за ассиметричным курсом ДКП Банка Японии: на фоне повышения процентных ставок центральными банками всех развитых экономик только Япония не повышала ставки.

Страна сохраняла ультрамягкую политику отрицательных процентных ставок (учетная ставка японского регулятора остается на отрицательном уровне -0,1%) и количественного смягчения путем политики контроля кривой доходности государственных облигаций, предполагающей таргетирование целевой доходности госбумаг.

Основной темой для рынков стала смена главы Банка Японии. С поста уходит Харухико Курода, служивший на нем с 2013 г. Курода был ярким сторонником «Абэномики» и ультрамягкой политики стимулирования стагнирующей экономики Японии. Новым главой станет Казуо Уэда, от которого рынки ждут потенциальных перемен.

Мы не ожидаем существенного ужесточения ДКП новым главой Банка Японии: повышение ставок в условиях замедления экономики страны, на наш взгляд, маловероятно в ближайший квартал.

Среди мер нормализации ДКП Японии в ближайшей перспективе вероятно дальнейшее расширение допустимого диапазона доходности государственных облигаций еще на 25 б.п. после аналогичного решения в декабре 2022 г. Мы ожидаем долгосрочного восстановления курса иены к доллару США и спада курса USD/JPY ближе к 120.

Краткосрочная рекомендация на квартал: «Покупать» иену против доллара США с целевым курсом USD/JPY в 128.

Долгосрочная рекомендация на 12 месяцев: «Покупать» иену против доллара США с целевым курсом USD/JPY в 118.

USD/CAD — «Покупать» канадский доллар против доллара США

Рост цены нефти Brent укрепляет позиции канадского доллара. Решение ОПЕК+ несколько скорректировало перспективы канадского доллара, укрепив его позиции относительно американской валюты. Однако не только это решение определяет дальнейшее укрепление канадской валюты.

Мы предполагаем, что, если глобальной экономике удастся избежать мировой рецессии, в том числе и за счет планомерного перехода к снижению ставок, это станет дополнительной поддержкой для канадского доллара. Напомним, с марта 2022 г. на фоне повышения ставок ФРС канадский доллар ослаб на 7% и отыгрывать свои позиции начал только с конца марта 2023 г.

С другой стороны, мы по-прежнему видим два ключевых фактора, которые могут сдерживать потенциал укрепления канадского доллара против американского: это риск ухудшения ситуации на внутреннем рынке прежде всего в секторе недвижимости, а также краткосрочное увеличение разрыва в процентных ставках США и Канады.

Банк Канады стал первым в странах G10, который поставил на паузу повышение ставки, тем самым снизив привлекательность своей валюты. Несмотря на разнонаправленность этих рисков, мы все же считаем, что баланс в большей степени будет смещен в сторону укрепления канадского доллара против американского как в краткосрочной, так и долгосрочной перспективе.

Краткосрочная рекомендация на квартал: «Покупать» канадский доллар против доллара США с целевым курсом USD/CAD в 1,33.

Долгосрочная рекомендация на 12 месяцев: «Покупать» канадский доллар против доллара США с целевым курсом USD/CAD в 1,32.

AUD/USD — «Держать» австралийский доллар против доллара США

Рост аппетита к риску может поддержать австралийский доллар. Потеряв почти 9% своей стоимости относительно доллара США, австралийская валюта, вероятно, останется под давлением, особенно если аппетит к риску у инвесторов будет оставаться сниженным.

Некоторое улучшение перспектив австралийского доллара может быть связано с оживлением китайского рынка, но, поскольку основной рост придется на I полугодие 2023 г., когда ставка ФРС будет на максимуме, потенциал укрепления австралийского доллара остается достаточно низким.

Кроме того, на заседании 4 апреля Резервный банк Австралии принял решение сохранить ключевую ставку на уровне 3,6%. Согласно заявлению монетарных властей, это не исключает дальнейшее ее повышение. Тем не менее в краткосрочной перспективе это ослабляет позиции австралийской валюты.

Исходя из последних тенденций, разворот на укрепление австралийской валюты мы преимущественно ожидаем в начале 2023 г., после того как австралийский доллар пройдет минимальное значение на уровне 0,657 австралийских долларов за доллар США.

Краткосрочная рекомендация на квартал: «Держать» австралийский доллар против доллара США с целевым курсом AUD/USD в 0,66.

Долгосрочная рекомендация на 12 месяцев: «Держать» австралийский доллар против доллара США с целевым курсом AUD/USD в 0,67.

NZD/USD — «Продавать» новозеландский доллар против доллара США

Ситуация с «киви» во многом схожа с его ближайшим соседом. Набор рисков также включает монетарную политику ФРС, внутренние проблемы с сектором недвижимости и перспективы глобальной экономики. Тем не менее неожиданное решение Резервного банка Новой Зеландии 5 апреля повысить ставку на 50 б.п. вместо ожидаемых 25 б.п. временно укрепило позиции «киви», но к концу дня большая часть роста была отыграна с возвращением к первоначальным уровням.

Мы предполагаем, что в краткосрочном плане новозеландский доллар продолжит свою тенденцию к ослаблению — разворот к укреплению прогнозируем к началу 2024 г, при этом ослабление «киви» в конце 2023 г. прогнозируем на уровне 0,60 новозеландских долларов за доллар США.

Краткосрочная рекомендация на квартал: «Продавать» новозеландский доллар против доллара США с целевым курсом NZD/USD в 0,62.

Долгосрочная рекомендация на 12 месяцев: «Продавать» новозеландский доллар против доллара США с целевым курсом NZD/USD в 0,61.

«Покупать» золото против доллара США

Золото вышло из долгосрочного тренда на снижение после пандемии 2020 г. Ранее бычий рынок в золоте наблюдался с 2007 по 2012 гг. на фоне последствий мирового финансового кризиса: золото выросло против доллара США до $1 825 с $650. Цены на золото пикировали после долгового кризиса в Европе и снижались до $1 250 к 2019 г. со стабилизацией мировой экономики.

Реальная доходность золота как финансового инструмента с поправкой на инфляцию и доходность облигаций была сугубо отрицательной в 2013–2019 гг. Аналогичным образом цены на золото скорректировались в начале 1980-х годов после резкого взлета в конце 1970-х и давали отрицательную реальную доходность в следующие 20 лет до начала 2000-х годов.

Цены на золото восстановились и превысили уровни 2012 г. после начала пандемии и агрессивной программы количественного смягчения со стороны ФРС в 2020 г. С февраля по октябрь 2022 г. цены на золото резко корректировались: с $1 950 до $1 630 на фоне глобального укрепления доллара (индекса DXY) и агрессивного повышения ставок ФРС.

Цены на золото выросли в I квартале 2023 г. на фоне банковского кризиса в США, рыночных ожиданий скорого прекращения повышения ставок ФРС, резкого падения доходностей 10-летних казначейских облигаций до 3,5% с 4,0% и глобального ослабления индекса доллара DXY.

Мы считаем, что на горизонте года определяющими цену золота факторами будут: динамика доллара (кратко- и среднесрочно золото ведет себя как обратная функция от индекса DXY и уровня реальных процентных ставок в экономике США с позиции корреляционного анализа) и процентные ставки по нему, сохранение спроса на золото со стороны центральных банков, пессимистичные настроения глобальных инвесторов в отношении экономики. Рисками для нашего прогноза являются повышение ставок центральными банками выше текущих ожиданий и макроэкономические условия лучше ожиданий.

Краткосрочная рекомендация на квартал: «Покупать» золото против доллара США с целевым уровнем в 2 030.

Долгосрочная рекомендация на 12 месяцев: «Покупать» золото против доллара США с целевым уровнем в 2 150.

«Покупать» серебро против доллара США

Серебро традиционно является финансовым активом с высокой корреляцией с ценами на золото. Мы исходим из предпосылки о неизменном отношении стоимости золота к серебру в течение года и корреляции цен двух металлов на уровне 0,85, но отмечаем большую волатильность цен на серебро.

Историческая динамика цен на серебро в USD в целом схожа с историей цен на золото. В I квартале 2023 г. цена на серебро, как и на золото, падала с начала февраля до начала марта, когда рынок оценивал сильные американские макроэкономические данные и ожидал сохранения жесткой политики ФРС.

Резкий разворот в динамике цен на серебро произошел после банкротства банков в США в первой половине марта и падения доходности казначейских облигаций. В целом на ближайший год мы выделяем схожие с золотом драйверы для цен на серебро: ожидание ослабления доллара и снижение ставок по облигациям США, опасения инвесторов о нестабильности в глобальной экономике.

Рисками для нашего прогноза являются более агрессивная политика ФРС, чем ожидает сейчас рынок, и выход сильной макроэкономической статистики лучше пессимистичных ожиданий в США и еврозоне. С учетом резкого роста в конце марта мы не видим высокого краткосрочного потенциала роста серебра на квартал, но отмечаем сохраняющийся потенциал роста на горизонте 12 месяцев.

Краткосрочная рекомендация на квартал: «Покупать» серебро против доллара США с целевым уровнем в 25,15.

Долгосрочная рекомендация на 12 месяцев: «Покупать» золото против доллара США с целевым уровнем в 26,80.

Главное

• Глобальный тренд — ожидаемое ослабление доллара после скачка в 2022 г.

• Рынок также ждет завершения цикла ужесточения монетарной политики ФРС.

• Для глобальных валют это означает потенциал укрепления против доллара.

• Прогнозируем укрепление рубля — до 77,2 долларов за рубль за 12 месяцев за счет цен на нефть.

• Юань может вырасти в паре CNY/RUB, привлекателен как хедж рубля.

• Идея с наибольшим потенциалом: продажа турецкой лиры (32% за 12 мес.).

• Покупка японской иены и китайского юаня против доллара несут потенциал 10% и 5,5% соответственно за 12 месяцев.

• Золото и серебро сохраняют возможность роста на горизонте 12 месяцев.

- Драйвером цен на золото и серебро служит также ослабление доллара.

- Ждем роста на 7,3% для серебра и 7,1% — для золота на 12 месяцев.

В деталях

Перспективы доллара — тренд на ослабление. Учитывая совокупность рисков, нависающих над американской экономикой, дальнейшее активное ужесточение монетарной политики считается маловероятным. До лета прогнозируется максимум еще одно повышение ставки ФРС на 25 б.п., при этом к концу года может начаться цикл ее снижения.

Следующее за банковским кризисом падение кредитования в экономике США, на наш взгляд, служит дезинфляционным фактором, и ФРС может прекратить повышать ставки после мая. Рынок ожидает, что американский регулятор начнет понижать ставки к концу 2023 — началу 2024 гг., однако его представители заявляют, что таких намерений в 2023 г. нет, поскольку потребительская инфляция еще далека от таргета.

Курсы валют развитых стран отражают динамику монетарных циклов. Доллар США резко укреплялся против всех глобальных валют в 2022 г. Индекс DXY достиг 113 во II полугодии 2022 г. относительно 90 в I полугодии 2021 г.: рост курса доллара против корзины валют составил более 25% за полтора года.

Укрепление доллара происходило на фоне повышения ставок ФРС опережающими темпами по сравнению с центробанками других стран, что вело к увеличению разрыва в доходностях облигаций в разных валютах. Позитивным фактором для доллара также стал рост цен на энергоносители: США — нетто-экспортер нефти с 2020 г., а страны еврозоны — импортеры.

В 2023 г. эти факторы сходят на нет: глобальный рынок ожидает паузу в цикле ужесточения денежно-кредитной политики (ДКП) или потенциального снижения ставок ФРС. Цены на энергоносители также упали с пиков 2022 г., а центробанки развитых стран повышали ставки и догоняют американский рынок.

Среди наших фаворитов: покупка юаня, продажа турецкой лиры и покупка иены. Покупка юаня выглядит привлекательным решением, учитывая снятие ковидных ограничений в Китае, что улучшает перспективы экономики и служит важным толчком для роста привлекательности более рисковых активов, в том числе юаня, за счет восстановления внутреннего потребления в КНР.

Напротив, перспективы турецкой лиры остаются крайне слабыми: мягкая монетарная политика на фоне двузначной инфляции, а также приближающиеся выборы могут дополнительно увеличить разрыв в разнонаправленности циклов монетарной политики, что создаст предпосылки для дальнейшего снижения курса турецкой лиры.

Среди валют развитых стран у японской иены наиболее сильные перспективы роста — после рекордного за 24 года ослабления из-за ассиметричного курса ДКП мы ожидаем нормализации монетарной политики, в том числе и из-за смены руководства.

Привлекательность золота и серебра растет, в том числе из-за недавнего решения ОПЕК+. В условиях, когда риск рецессии полностью исключить нельзя, золото и серебро становятся более привлекательными активами. На горизонте года мы ожидаем роста цен на эти металлы на уровне 7–8%.

В основе этих ожиданий также и новость о планах ОПЕК+ сокращать добычу, что поддерживает рост цен на нефть. Повышение цены на нефть также ведет к росту инфляционных рисков в первую очередь в части их долгосрочности, что также становится дополнительным стимулом для сохранения более ястребиной ДКП, ослабляя перспективы экономического роста и способствуя росту цены на драгоценные металлы.

USD/RUB — «Продавать» доллар США против рубля

Российский рубль может получить поддержку в виде восстановления цен на нефть и снижения дисконта Urals к Brent. В условиях ограничений на движение капитала в России фундаментальным фактором, определяющим динамику курса рубля, остаются торговые потоки. На этом фоне мартовское снижение цен на нефть (Urals подешевела до $47,5 за баррель в марте против $49 за баррель в феврале) ведет к снижению курса рубля с лагом около месяца. Сейчас мы видим соответствующее ослабление курса российской валюты.

Кроме того, мы не можем исключать того факта, что продолжается покупка иностранного бизнеса — это также ослабляет позиции рубля. Все это происходит на фоне достаточно низкой ликвидности, усиливая волатильность. В целом на апрель-май позиции рубля выглядят относительно слабыми: на II квартал 2023 г. ожидаемый средний курс составляет 80,9 рублей за доллар.

Однако, начиная с III квартала 2023 г., национальная валюта будет демонстрировать признаки стабилизации при дальнейшем восстановлении цен на нефть и в результате сокращения дисконта в Urals до $25 за баррель в июле 2023 г. с $35 за баррель.

К концу года курс может составить около 78,0 рублей за доллар, чему будет способствовать увеличение экспортных потоков нефти, поскольку ожидается, что к концу текущего года Urals восстановится до $64 за баррель, а к I кварталу 2024 г. — к 77,2 рублям за доллар.

Краткосрочная рекомендация на квартал: «Держать» доллар США против российского рубля с целевым курсом USD/RUB в 80,9.

Долгосрочная рекомендация на 12 месяцев: «Продавать» доллар США против российского рубля с целевым курсом USD/RUB в 77,2.

USD/CNY — «Покупать» юань против доллара США

Юань терял свои позиции относительно доллара США большую часть 2022 г. С января по октябрь 2022 г. курс USD/CNY поднялся на 14%, до 7,25 с 6,32. Однако с октября по конец года юань укреплялся против доллара, и курс USD/CNY снизился до 6,90 с 7,25. В I квартале 2023 г. юань незначительно укрепился против доллара: курс USD/CNY снизился на 0,4%, до 6,87 с 6,90.

На наш взгляд, укрепление юаня против доллара было по большей части связано с глобальным ослаблением доллара (индекса DXY) за прошедший квартал, тогда как юань сам по себе (в виде индекса CFETS) не показывал укрепления относительно глобальных валют.

За первые два месяца 2023 г. экспорт из КНР снизился на 6,8% г/г, а импорт упал на 10,2% г/г — для юаня такая внешнеторговая статистика нейтральна с учетом сохраняющегося торгового профицита. Цель Китая по росту ВВП страны в этом году — 5%. Мы ожидаем укрепления юаня после потерь в 2022 г. за счет восстановления внутреннего потребления в КНР на фоне слабой экономической конъюнктуры в США и снижения ставок по американским казначейским облигациям — рост разницы в ставках между юанем и долларом был фактором давления на юань в 2022 г. и сейчас ослабевает.

Мы ожидаем, что во II квартале 2023 г. курс USD/CNY может оставаться в диапазоне 6,88–6,90. Однако к концу года мы прогнозируем снижение USD/CNY до 6,55 с восстановлением экономики Китая и потенциальным сдвигом политики ФРС в США в более мягкую сторону. Наш взгляд на IV квартал 2023 г. консервативнее консенсус-прогноза экономистов, которые, согласно данным Reuters, прогнозируют снижение USD/CNY до 6,50 к концу года.

Краткосрочная рекомендация на квартал: «Держать» юань против доллара США с целевым курсом USD/CNY в 6,88.

Долгосрочная рекомендация на 12 месяцев: «Покупать» юань против доллара США с целевым курсом USD/CNY в 6,50.

CNY/RUB — «Держать» юань против рубля

С учетом нашего прогноза укрепления рубля в паре USD/RUB на квартал и год мы ожидаем ослабления юаня против рубля в III квартале 2023 г., однако на горизонте года курс CNY/RUB может расти за счет укрепления юаня к доллару США и другим глобальным валютам.

Наш прогноз предполагает большую привлекательность юаня для хеджирования волатильности рубля, чем доллара США, на горизонте квартала и следующего года. По нашей оценке, к концу года курс CNY/RUB может составлять 11,9 даже при условии укрепления рубля.

Несмотря на рост объемов торгов юанем в РФ, курс CNY/RUB пока остается вторичным к курсу рубля против доллара США и других глобальных валют, а также курсу юаня против доллара США.

Краткосрочная рекомендация на квартал: «Держать» юань против рубля с целевым курсом CNY/RUB в 11,76.

Долгосрочная рекомендация на 12 месяцев: «Держать» юань против рубля с целевым курсом CNY/RUB в 11,87.

HKD/RUB — «Продавать» гонконгский доллар против рубля

Гонконгский доллар ослаб против доллара США в I квартале 2023 г. и вернулся к верхней границе допустимого диапазона фиксации курса USD/HKD в 7,85 с отметки 7,81 в начале года.

Курс гонконгского доллара остается привязанным к доллару США, допустимый диапазон курса USD/HKD, регулируемый Управлением денежного обращения Гонконга, составляет 7,75–7,85. Фиксация курса подкреплена в полном объеме резервами управления, которые составляли $437 млрд на конец января 2023 г. Управление изменяет процентную ставку строго вслед за ФРС (нормативом для него является нижняя граница ставки по федеральным фондам + 50 б.п.), и мы ожидаем сохранения фиксации курса USD/HKD в обозримой перспективе.

В течение следующих 12 месяцев, если текущие рыночные ожидания по смягчению ДКП ФРС будут реализовываться, гонконгский доллар может укрепиться по отношению к американскому до нижней границы курса USD/HKD в 7,75. Таким образом курс HKD/RUB является полностью вторичным по отношению к USD/RUB.

С учетом нашего прогноза укрепления рубля мы видим риски снижения курса HKD/RUB на следующий год, однако, принимая во внимание наши ожидания по потенциальному укреплению HKD против USD, гонконгский доллар, как и юань, может быть более подходящими инструментом для хеджирования волатильности рубля в следующем году.

Краткосрочная рекомендация на квартал: «Держать» гонконгский доллар против рубля с целевым курсом HKD/RUB в 10,3.

Долгосрочная рекомендация на 12 месяцев: «Продавать» гонконгский доллар против рубля с целевым курсом HKD/RUB в 10,0.

TRY/RUB — «Продавать» турецкую лиру против рубля

Мягкая монетарная политика в Турции, несмотря на инфляционный рост, создает предпосылки для дальнейшего ослабления лиры — до 3,5 рублей за турецкую лиру. Состояние турецкой экономики пока определяется рядом негативных внутренних и внешних факторов, включая последствия землетрясения и неконтролируемый инфляционный рост.

Накануне выборов, которые пройдут 14 мая, экономическая политика становится еще менее контролируемой: несмотря на инфляцию на уровне 55% при таргете в 5%, Банк Турции продолжает снижать ставку, а лира — слабеть относительно доллара. За прошлый год она уже потеряла четверть своей стоимости, с начала года — 2,5%.

На этом фоне аналитические агентства продолжают понижать рейтинги турецкой экономики, что подчеркивает меньшую привлекательность в том числе и турецкой лиры. Несмотря на предпринимаемые властями меры для стабилизации курса турецкой валюты, включая обязательную конвертацию экспортной выручки для поддержания необходимого предложения иностранной валюты на рынке, потенциал турецкой валюты остается слабым.

Давление со стороны разнонаправленных циклов монетарной политики в условиях высоких цен на энергоносители создает предпосылки для снижения курса турецкой лиры, до 25,3 турецких лир за доллар к концу 2023 г. против 18,7 в конце 2022 г.

Относительно рубля турецкая лира уже в конце II квартала 2023 г. может потерять около 10% и составить 3,7 рублей за турецкую лиру. Основное ослабление ожидается во II полугодии 2023 г., когда рубль на фоне роста цен на нефть и снижения дисконта между ценой на нефть марки Brent и Urals может перейти от снижения к постепенному восстановлению.

Краткосрочная рекомендация на квартал: «Продавать» турецкую лиру против рубля с целевым курсом TRY/RUB в 3,7.

Долгосрочная рекомендация на 12 месяцев: «Продавать» турецкую лиру против рубля с целевым курсом TRY/RUB в 2,9.

EUR/USD — «Покупать» евро против доллара США

Курс евро против доллара США падал с середины 2021 г. по октябрь 2022 г. более чем на 21%, с 1,22 до значений ниже паритета в 0,96. Однако с октября 2022 г. наметился разворот динамики курса: евро к концу года восстановился до значения 1,07. В I квартале 2023 г. евро укрепился против доллара США на 1,3%, до 1,08.

Разворот динамики евро произошел на фоне более мягкой, чем ожидалось, зимы в еврозоне, повышения процентных ставок ЕЦБ (позволило балансировать повышение ставок ФРС в США) и отсутствия значимых кризисных событий в зоне евро. Мы ожидаем, что в ближайший год евро может продолжить восстанавливаться против доллара США ввиду последних действий ЕЦБ (повышение ставок, снижение цен на энергоносители) и ожиданиям потенциального смягчения ДКП в США.

Краткосрочная рекомендация на квартал: «Покупать» евро против доллара США с целевым курсом EUR/USD в 1,10.

Долгосрочная рекомендация на 12 месяцев: «Покупать» евро против доллара США с целевым курсом EUR/USD в 1,13.

USD/CHF — «Покупать» швейцарский франк против доллара США

В текущих условиях создается впечатление, что превосходство швейцарского франка над долларом отходит на второй план: даже если ситуация с Credit Suisse и не нанесла значительного урона швейцарской финансовой системе, сохраняющей свои сильные позиции и статус «безопасной гавани», текущая неопределенность может отразиться на уровнях доходностей.

Важно также учитывать, что в целом курс франка относительно евро и доллара находится на своих равновесных и справедливых уровнях, при этом инфляция в Швейцарии продолжает замедляться. Маловероятно, что в этих условиях монетарным властям страны понадобится использовать свои резервы для поддержки курса франка.

Таким образом, мы предполагаем, что в ближайшем квартале франк может потерять в стоимости относительно доллара, но на более длинном горизонте, когда ФРС перейдет к активному снижению ставки, курс франка может скорректироваться в сторону небольшого укрепления.

Краткосрочная рекомендация на квартал: «Держать» швейцарский франк против доллара США с целевым курсом USD/CHF в 0,91.

Долгосрочная рекомендация на 12 месяцев: «Покупать» швейцарский франк против доллара США с целевым курсом USD/CHF в 0,90.

GBP/USD — «Держать» британский фунт против доллара США

Фунт слабел против доллара США большую часть 2022 г.: с января по сентябрь курс GBP/USD падал почти на 20%, до 1,06 с отметки 1,35. Факторами слабости фунта выступали рост цен на энергоносители, агрессивное повышение ставок ФРС в США (приводило к глобальному укреплению доллара), а также опасения участников рынка о финансовых последствиях инициатив фискального характера британского правительства в рекордно короткий срок пребывания на посту премьер-министра Лиз Трасс.

Данные факторы частично прошли в I квартале 2023 г. со спадом цен на энергоносители и стабилизацией политического контура с формированием кабинета Риши Сунака. Композитный PMI Британии в конце марта составил 52,2 п. В I квартале 2023 г. фунт вырос на 2% против доллара США, курс GBP/USD достиг 1,23.

Мы расцениваем среднесрочные перспективы фунта против доллара США в текущих условиях как относительно стабильные. Наш прогноз предполагает укрепление GBP/USD до 1,25 во II квартале 2023 г., однако долгосрочно обменный курс GBP/USD может стабилизироваться на уровнях ближе к 1,24 ввиду роста торгового дисбаланса Британии с еврозоной. Наш прогноз предполагает параллельный рост курса EUR/GBP до 0,90.

Краткосрочная рекомендация на квартал: «Покупать» фунт против доллара США с целевым курсом GBP/USD в 1.25.

Долгосрочная рекомендация на 12 месяцев: «Держать» фунт против доллара США с целевым курсом GBP/USD в 1.24.

USD/JPY — «Покупать» иену против доллара США

Японская иена была одной из худших глобальных валют в 2022 г.: с января по октябрь курс USD/JPY рос на 30%, до локальных пиков в 148 со значений около 115. Рекордное за 24 года ослабление иены следовало за ассиметричным курсом ДКП Банка Японии: на фоне повышения процентных ставок центральными банками всех развитых экономик только Япония не повышала ставки.

Страна сохраняла ультрамягкую политику отрицательных процентных ставок (учетная ставка японского регулятора остается на отрицательном уровне -0,1%) и количественного смягчения путем политики контроля кривой доходности государственных облигаций, предполагающей таргетирование целевой доходности госбумаг.

Основной темой для рынков стала смена главы Банка Японии. С поста уходит Харухико Курода, служивший на нем с 2013 г. Курода был ярким сторонником «Абэномики» и ультрамягкой политики стимулирования стагнирующей экономики Японии. Новым главой станет Казуо Уэда, от которого рынки ждут потенциальных перемен.

Мы не ожидаем существенного ужесточения ДКП новым главой Банка Японии: повышение ставок в условиях замедления экономики страны, на наш взгляд, маловероятно в ближайший квартал.

Среди мер нормализации ДКП Японии в ближайшей перспективе вероятно дальнейшее расширение допустимого диапазона доходности государственных облигаций еще на 25 б.п. после аналогичного решения в декабре 2022 г. Мы ожидаем долгосрочного восстановления курса иены к доллару США и спада курса USD/JPY ближе к 120.

Краткосрочная рекомендация на квартал: «Покупать» иену против доллара США с целевым курсом USD/JPY в 128.

Долгосрочная рекомендация на 12 месяцев: «Покупать» иену против доллара США с целевым курсом USD/JPY в 118.

USD/CAD — «Покупать» канадский доллар против доллара США

Рост цены нефти Brent укрепляет позиции канадского доллара. Решение ОПЕК+ несколько скорректировало перспективы канадского доллара, укрепив его позиции относительно американской валюты. Однако не только это решение определяет дальнейшее укрепление канадской валюты.

Мы предполагаем, что, если глобальной экономике удастся избежать мировой рецессии, в том числе и за счет планомерного перехода к снижению ставок, это станет дополнительной поддержкой для канадского доллара. Напомним, с марта 2022 г. на фоне повышения ставок ФРС канадский доллар ослаб на 7% и отыгрывать свои позиции начал только с конца марта 2023 г.

С другой стороны, мы по-прежнему видим два ключевых фактора, которые могут сдерживать потенциал укрепления канадского доллара против американского: это риск ухудшения ситуации на внутреннем рынке прежде всего в секторе недвижимости, а также краткосрочное увеличение разрыва в процентных ставках США и Канады.

Банк Канады стал первым в странах G10, который поставил на паузу повышение ставки, тем самым снизив привлекательность своей валюты. Несмотря на разнонаправленность этих рисков, мы все же считаем, что баланс в большей степени будет смещен в сторону укрепления канадского доллара против американского как в краткосрочной, так и долгосрочной перспективе.

Краткосрочная рекомендация на квартал: «Покупать» канадский доллар против доллара США с целевым курсом USD/CAD в 1,33.

Долгосрочная рекомендация на 12 месяцев: «Покупать» канадский доллар против доллара США с целевым курсом USD/CAD в 1,32.

AUD/USD — «Держать» австралийский доллар против доллара США

Рост аппетита к риску может поддержать австралийский доллар. Потеряв почти 9% своей стоимости относительно доллара США, австралийская валюта, вероятно, останется под давлением, особенно если аппетит к риску у инвесторов будет оставаться сниженным.

Некоторое улучшение перспектив австралийского доллара может быть связано с оживлением китайского рынка, но, поскольку основной рост придется на I полугодие 2023 г., когда ставка ФРС будет на максимуме, потенциал укрепления австралийского доллара остается достаточно низким.

Кроме того, на заседании 4 апреля Резервный банк Австралии принял решение сохранить ключевую ставку на уровне 3,6%. Согласно заявлению монетарных властей, это не исключает дальнейшее ее повышение. Тем не менее в краткосрочной перспективе это ослабляет позиции австралийской валюты.

Исходя из последних тенденций, разворот на укрепление австралийской валюты мы преимущественно ожидаем в начале 2023 г., после того как австралийский доллар пройдет минимальное значение на уровне 0,657 австралийских долларов за доллар США.

Краткосрочная рекомендация на квартал: «Держать» австралийский доллар против доллара США с целевым курсом AUD/USD в 0,66.

Долгосрочная рекомендация на 12 месяцев: «Держать» австралийский доллар против доллара США с целевым курсом AUD/USD в 0,67.

NZD/USD — «Продавать» новозеландский доллар против доллара США

Ситуация с «киви» во многом схожа с его ближайшим соседом. Набор рисков также включает монетарную политику ФРС, внутренние проблемы с сектором недвижимости и перспективы глобальной экономики. Тем не менее неожиданное решение Резервного банка Новой Зеландии 5 апреля повысить ставку на 50 б.п. вместо ожидаемых 25 б.п. временно укрепило позиции «киви», но к концу дня большая часть роста была отыграна с возвращением к первоначальным уровням.

Мы предполагаем, что в краткосрочном плане новозеландский доллар продолжит свою тенденцию к ослаблению — разворот к укреплению прогнозируем к началу 2024 г, при этом ослабление «киви» в конце 2023 г. прогнозируем на уровне 0,60 новозеландских долларов за доллар США.

Краткосрочная рекомендация на квартал: «Продавать» новозеландский доллар против доллара США с целевым курсом NZD/USD в 0,62.

Долгосрочная рекомендация на 12 месяцев: «Продавать» новозеландский доллар против доллара США с целевым курсом NZD/USD в 0,61.

«Покупать» золото против доллара США

Золото вышло из долгосрочного тренда на снижение после пандемии 2020 г. Ранее бычий рынок в золоте наблюдался с 2007 по 2012 гг. на фоне последствий мирового финансового кризиса: золото выросло против доллара США до $1 825 с $650. Цены на золото пикировали после долгового кризиса в Европе и снижались до $1 250 к 2019 г. со стабилизацией мировой экономики.

Реальная доходность золота как финансового инструмента с поправкой на инфляцию и доходность облигаций была сугубо отрицательной в 2013–2019 гг. Аналогичным образом цены на золото скорректировались в начале 1980-х годов после резкого взлета в конце 1970-х и давали отрицательную реальную доходность в следующие 20 лет до начала 2000-х годов.

Цены на золото восстановились и превысили уровни 2012 г. после начала пандемии и агрессивной программы количественного смягчения со стороны ФРС в 2020 г. С февраля по октябрь 2022 г. цены на золото резко корректировались: с $1 950 до $1 630 на фоне глобального укрепления доллара (индекса DXY) и агрессивного повышения ставок ФРС.

Цены на золото выросли в I квартале 2023 г. на фоне банковского кризиса в США, рыночных ожиданий скорого прекращения повышения ставок ФРС, резкого падения доходностей 10-летних казначейских облигаций до 3,5% с 4,0% и глобального ослабления индекса доллара DXY.

Мы считаем, что на горизонте года определяющими цену золота факторами будут: динамика доллара (кратко- и среднесрочно золото ведет себя как обратная функция от индекса DXY и уровня реальных процентных ставок в экономике США с позиции корреляционного анализа) и процентные ставки по нему, сохранение спроса на золото со стороны центральных банков, пессимистичные настроения глобальных инвесторов в отношении экономики. Рисками для нашего прогноза являются повышение ставок центральными банками выше текущих ожиданий и макроэкономические условия лучше ожиданий.

Краткосрочная рекомендация на квартал: «Покупать» золото против доллара США с целевым уровнем в 2 030.

Долгосрочная рекомендация на 12 месяцев: «Покупать» золото против доллара США с целевым уровнем в 2 150.

«Покупать» серебро против доллара США

Серебро традиционно является финансовым активом с высокой корреляцией с ценами на золото. Мы исходим из предпосылки о неизменном отношении стоимости золота к серебру в течение года и корреляции цен двух металлов на уровне 0,85, но отмечаем большую волатильность цен на серебро.

Историческая динамика цен на серебро в USD в целом схожа с историей цен на золото. В I квартале 2023 г. цена на серебро, как и на золото, падала с начала февраля до начала марта, когда рынок оценивал сильные американские макроэкономические данные и ожидал сохранения жесткой политики ФРС.

Резкий разворот в динамике цен на серебро произошел после банкротства банков в США в первой половине марта и падения доходности казначейских облигаций. В целом на ближайший год мы выделяем схожие с золотом драйверы для цен на серебро: ожидание ослабления доллара и снижение ставок по облигациям США, опасения инвесторов о нестабильности в глобальной экономике.

Рисками для нашего прогноза являются более агрессивная политика ФРС, чем ожидает сейчас рынок, и выход сильной макроэкономической статистики лучше пессимистичных ожиданий в США и еврозоне. С учетом резкого роста в конце марта мы не видим высокого краткосрочного потенциала роста серебра на квартал, но отмечаем сохраняющийся потенциал роста на горизонте 12 месяцев.

Краткосрочная рекомендация на квартал: «Покупать» серебро против доллара США с целевым уровнем в 25,15.

Долгосрочная рекомендация на 12 месяцев: «Покупать» золото против доллара США с целевым уровнем в 26,80.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба