Наша рекомендация по бумагам лидеров российского продуктового ритейла X5 Group и Магнита — «Держать». Они торгуются с мультипликаторами 3,5–3,8x по EV/EBITDA 2023, что справедливо, учитывая ожидания снижения рентабельности в 2023 г. и неопределенные дивидендные перспективы.

Главное

• Продуктовый ритейл был устойчив в 2022 г., ждем того же в 2023 г.

• Крупные игроки и более доступные форматы продолжат извлекать выгоду. X5 Group и Магнит имеют все возможности для увеличения доли.

• Маржа может оказаться под давлением в 2023 г. из-за макрофакторов.

• Мы прогнозируем рост EBITDA X5 Group и Магнита на 5–7% в 2023 г.

• Дивиденды за 2022 г.: X5 Group не заплатит, Магнит — неизвестно.

• Оценка: 3,5–3,8x EV/EBITDA 2023, неясность с дивидендами — «Держать».

• К катализаторам относим результаты Магнита за II полугодие 2022 г. по МСФО в апреле, а также результаты Х5 Group за I квартал 2023 г.: операционные — 18 апреля, по МСФО — 27 апреля.

В деталях

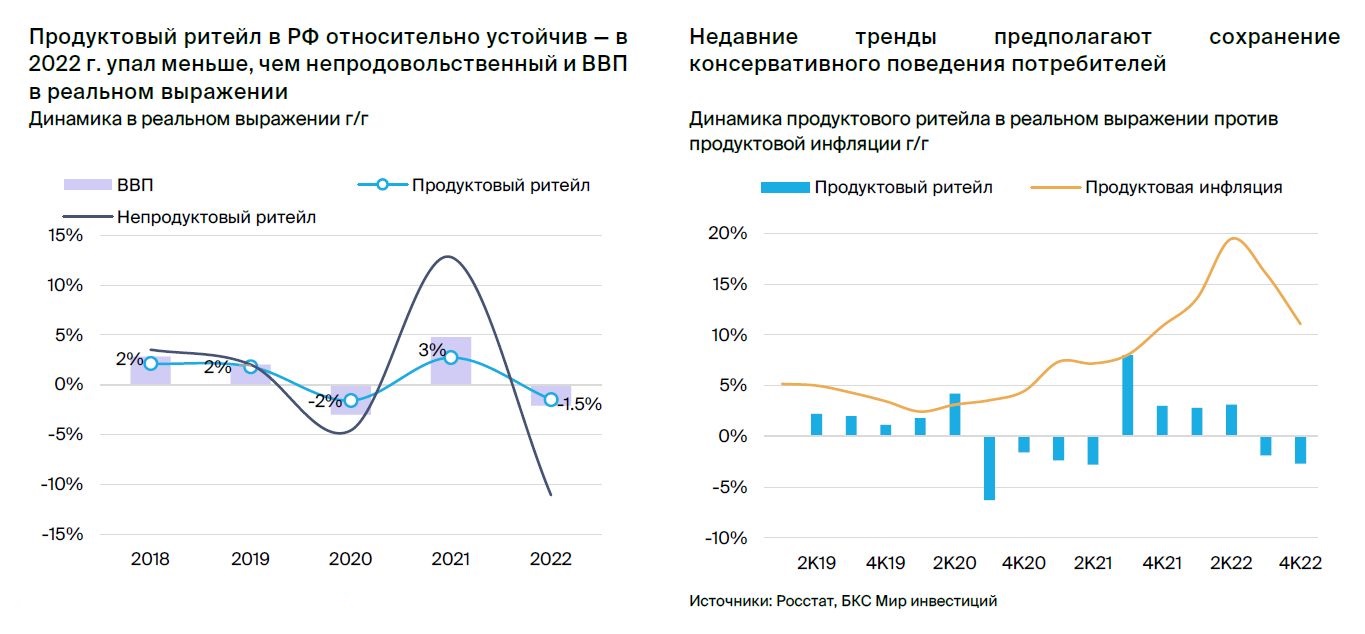

Продуктовый ритейл устойчив, лидеры продолжат наращивать долю рынка. Хотя розничная торговля в РФ продолжает снижаться в реальном выражении г/г — -7% в январе-феврале и в 2022 г., по данным Росстата, — в основном это происходит за счет непродовольственного сегмента. В то же время продовольственный остается устойчивым — -2% в январе-феврале и -1,5% в 2022 г.

Лидеры продуктового ритейла, X5 Group и Магнит, вероятно, продолжат наращивать долю рынка в 2023 г. Ключевые причины: позиционирование игроков в более доступных по цене и растущих форматах, а также консервативное поведение покупателей, которое дает преимущество более эффективным крупным игрокам.

По данным X5 Group и INFOLine, доля топ-5 игроков в продуктовом ритейле РФ выросла на 1 п.п. в 2022 г., до 33,5%. Есть потенциал для дальнейшей консолидации, поскольку на более зрелых рынках доля топ-5, по данным Х5 Group, достигает 45–70%.

Мы прогнозируем рост выручки X5 Group и Магнита на 16% и 12% соответственно в 2023 г. по сравнению с номинальным повышением на 5–6% на российском рынке продуктового ритейла на основе макропрогнозов нашей команды.

Макрофакторы окажут давление на маржу в 2023 г., особенно в I полугодии 2023 г. Мы отмечаем несколько причин, которые, вероятно, негативно повлияют на рентабельность в 2023 г.

Цена является ключевым фактором для покупок продуктов питания (NielsenIQ). Мы прогнозируем снижение валовой маржи X5 Group и Магнита по сравнению с прошлым годом, поскольку ритейлеры, вероятно, будут инвестировать в цены, чтобы поддерживать трафик.

Замедление инфляции до 5,7% в конце 2023 г., которое прогнозируют наши экономисты, по сравнению со средним показателем 14% г/г в 2022 г. также может отрицательно сказаться на марже в 2023 г.: более медленный рост сопоставимых продаж при догоняющем повышении операционных расходов. Кроме того, существуют риски дополнительного увеличения расходов на персонал из-за высокой конкуренции за сотрудников.

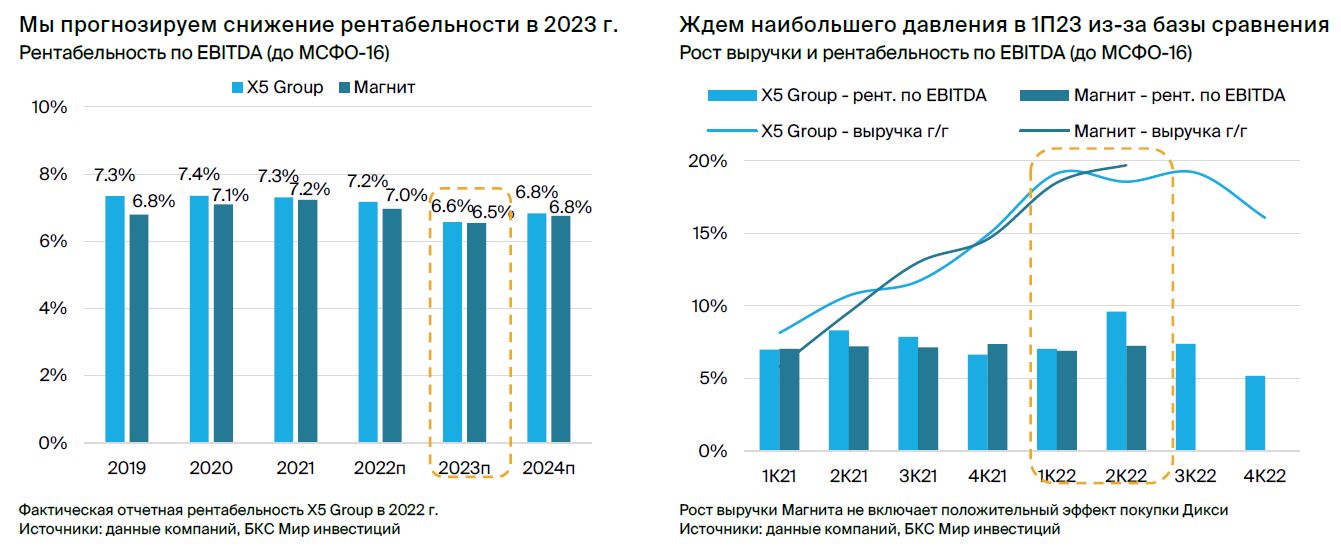

Мы прогнозируем снижение рентабельности по EBITDA (до МСФО-16) X5 Group и Магнита на 0,4–0,6 п.п. в 2023 г., что по-прежнему предполагает рост EBITDA на 5–7%, но отмечаем неблагоприятную базу для сравнения в I полугодии 2023 г.

X5 Group не заплатит дивиденды за 2022 г., Магнит — неизвестно. X5 Group объявила, что набсовет намерен рекомендовать акционерам не выплачивать дивиденды за 2022 г., несмотря на высокий денежный поток в 2022 г. Мы связываем это в первую очередь с иностранной регистрацией компании, поэтому по-прежнему видим возможность получения дивидендов от Магнита. Потенциальная доходность, по нашим оценкам, составит 9%.

Однако Магнит не раскрывал финансовые результаты по МСФО за III квартал 2022 г., а сроки публикации за II полугодие 2022 г. неясны, что усиливает неопределенность в отношении возможных выплат дивидендов в ближайшей перспективе.

Наша рекомендация по бумагам X5 Group и Магнита — «Держать». Они торгуются с умеренными мультипликаторами 3,5–3,8x по EV/EBITDA на 2023 г. и 6–7x по P/E на 2023 г., но ререйтинг в краткосрочной перспективе выглядит маловероятным, учитывая ожидаемое давление на рентабельность и неопределенные перспективы дивидендов в этом году.

Инвестиционный кейс — рынок продуктового ритейла в России

Продуктовый ритейл, как и ожидалось, продемонстрировал устойчивость в 2022 г., и мы ожидаем, что этот тренд сохранится в 2023 г. Рыночные тенденции складываются в пользу лидеров продуктового ритейла из-за продолжающейся консолидации рынка и увеличения доли доступных по цене форматов, но есть риски для рентабельности.

• Слабость розницы в 2022–2023 гг., но продуктовый ритейл устойчив. Его реальное выражение: -1,5% в 2022 г., -2% в январе-феврале.

• Лидеры рынка наращивают долю: топ-5 вырос на 1 п.п. г/г, до 33,5%.

• Более доступные форматы — у дома, жесткие дискаунтеры — растут быстрее. Магазины у дома в 2022 г. выросли на 1 п.п., до 29%, дискаунтеры — на 1 п.п., до 4%.

• Но есть факторы, которые могут повлиять на рентабельность в 2023 г.

- Консервативное поведение покупателей провоцирует инвестиции в цены.

- Фактор инфляции: рост LFL-продаж замедляется, а расходов — догоняет.

- Рынок соискателей (синие воротнички) — расходы на персонал растут.

Катализаторы и риски для инвестиционного кейса

• [+/-] Макросреда в 2023 г. окажется не такой, как ожидается: вероятность — средняя, влияние — высокое.

• [+/-] Регуляторные изменения в 2023 г.: вероятность — средняя, влияние — высокое.

X5 Group

Мы подтверждаем рекомендацию «Держать» по депозитарным распискам X5 Group на 12 месяцев с целевой ценой 2 тыс. руб. за депозитарную расписку, избыточная доходность —11%.

Нам нравится защитный характер продуктового ритейла, но мы прогнозируем снижение рентабельности X5 Group в 2023 г., а также отмечаем зарубежную прописку компании и низкую вероятность дивидендов в ближайшей перспективе.

• 2022 г.: бизнес остался устойчивым, достойные результаты по МСФО.

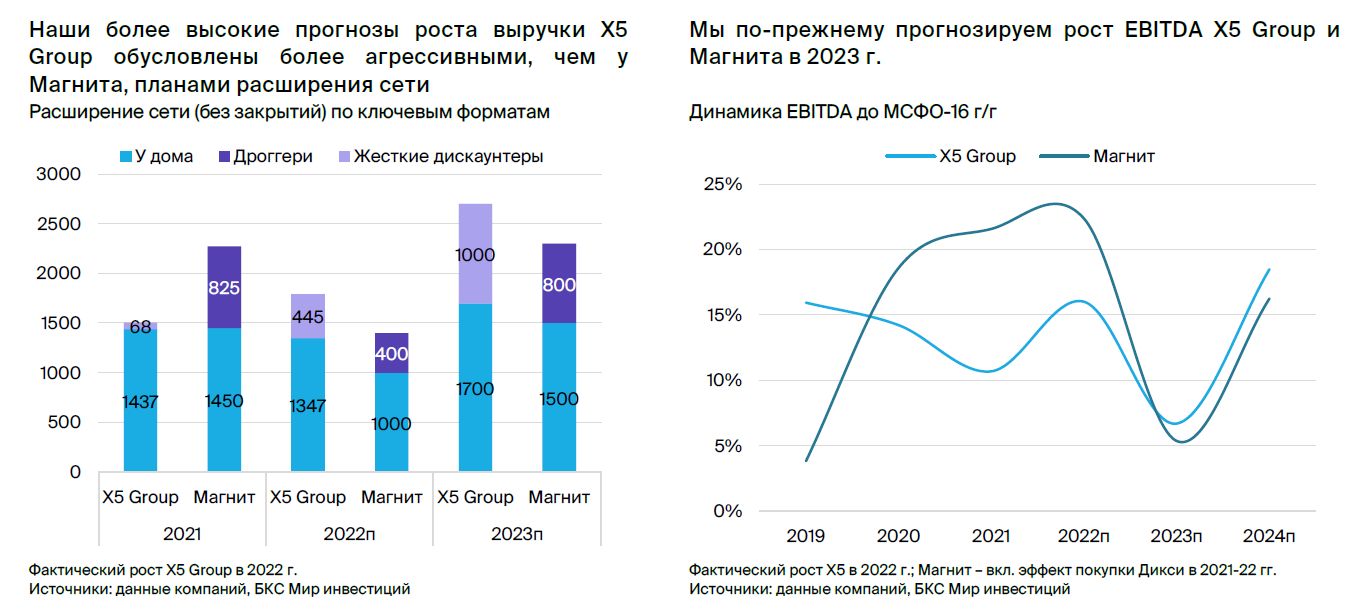

• 2023 г.: прогнозируем рост выручки Х5 Group выше рынка (16%) из-за ускоренного расширения сети магазинов у дома и дискаунтеров.

• Но рентабельность по EBITDA будет под давлением и опустится на 0,6 п.п., до 6,6%. Также отмечаем сложную базу сравнения в I полугодии 2023 г.

• Дивиденды в ближайшее время маловероятны — выплат за 2022 г. не будет.

• Оценка: подтверждаем «Держать» на горизонте 12 месяцев. EV/EBITDA 2023 всего 3,5x, но дивиденды маловероятны в 2023 г., рентабельность под давлением.

Катализаторы и риски для инвестиционного кейса

• [+/-] Операционные результаты за I квартал 2023 г. и по МСФО могут отличаться от ожиданий: вероятность — средняя, влияние — среднее.

• [+/-] Макроэкономические и регуляторные изменения в 2023 г.: вероятность — средняя, влияние — высокое.

• [+] Регуляторные изменения в 2023 г. облегчат «прописку» в России: вероятность — средняя; влияние — высокое.

Магнит

Мы подтверждаем рекомендацию «Держать» по акциям Магнита на 12 месяцев с целевой ценой 6 200 руб. за акцию, избыточная доходность — 7%. Нам нравится защитный характер продуктового ритейла, но мы прогнозируем снижение рентабельности компании в 2023 г., а также отмечаем ограниченное раскрытие финансовых показателей и неопределенность с дивидендами.

• 2022 г.: бизнес, вероятно, остался устойчивым.

• 2023 г.: прогнозируем рост выручки Магнита выше рынка (12%) благодаря расширению сети магазинов у дома и дрогери.

• Но рентабельность по EBITDA будет под давлением и опустится на 0,4 п.п., до 6,6%. Также отмечаем сложную базу сравнения в I полугодии 2023 г.

• Неопределенность с дивидендами в свете ограниченного раскрытия. На основе прогноза FCF в 2022 г. возможна дивдоходность 9% на 12 месяцев.

• Оценка: подтверждаем «Держать» на горизонте 12 месяцев. EV/EBITDA 2023 всего 3,8x, но рентабельность под давлением, дивидендные перспективы не ясны.

Катализаторы и риски для инвестиционного кейса

• [+/-] Результаты по МСФО за II полугодие 2022 г. и 2023 г. — в случае раскрытия — могут отличаться от ожиданий: вероятность — средняя, влияние — среднее.

• [+/-] Макроэкономические и регуляторные изменения в 2023 г.: вероятность — средняя, влияние — высокое.

• [+/-] Объявление дивиденда или отказа от дивиденда за 2022 г.: вероятность — высокая, влияние — высокое.

Ключевые изменения — подтверждаем наши прогнозы

Недавно мы обновили наши прогнозы (см. стратегию) с учетом ожидаемого давления на рентабельность в 2023 г.

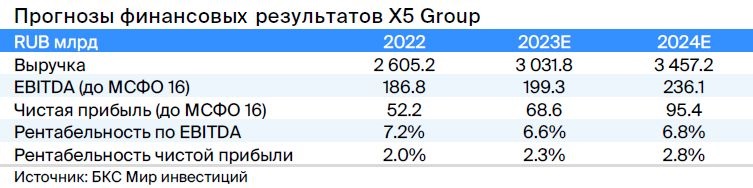

Прогнозируем рост выручки X5 Group и Магнита на 12–16% в 2023 г. Также ожидаем увеличения EBITDA на 5–7%, но снижения рентабельности по EBITDA (до МСФО-16) на 0,4–0,6 п.п. — до 6,6% у X5 Group и до 6,5% у Магнита.

Прогнозы БКС против консенсуса

Наши прогнозы выручки X5 Group и Магнита в 2023 г. позитивнее консенсуса и составляют 5–6%, при этом ожидания по EBITDA в целом с ним совпадают.

Наши прогнозы на 2024 г. также более позитивны в отношении выручки (5–7%) и EBITDA (7–8%), поскольку мы ожидаем умеренного восстановления рентабельности в 2024 г. после просадки в 2023 г.

Оценка — подтверждаем «Держать»

Мы подтверждаем рекомендацию «Держать» по бумагам X5 Group на 12 месяцев, целевая цена, рассчитанная по DCF, не меняется — 2 тыс. руб., избыточная доходность 11%. Также подтверждаем рекомендацию «Держать» по бумагам Магнита на 12 месяцев с целевой ценой 6,2 тыс. руб., избыточная доходность — 7%.

Бумаги торгуются с умеренными мультипликаторами 3,5–3,8x EV/EBITDA 2023 и 6–7x P/E 2023, но ререйтинг выглядит маловероятным в ближайшее время, учитывая ожидаемое давление на рентабельность в 2023 г. и неясность с дивидендами в этом году.

Продуктовый ритейл в России

Тренды благоприятствуют более крупным игрокам, но макрофакторы давят на рентабельность

Потребительское поведение в прошлом году стало более консервативным в условиях неопределенности и давления на реальные доходы. По данным Росстата, совокупный оборот розничной торговли в 2022 г. снизился на 6,7% г/г в реальном выражении на фоне снижения на 1% показателя реальных располагаемых доходов.

Продуктовый ритейл, на котором тоже сказывается более осмотрительное потребительское поведение, тем не менее представляет относительно устойчивую категорию потребительских расходов. Они снизились в 2022 г. на 1,5% г/г в реальном выражении — номинальный рост 13% — против снижения на 11% в непродовольственной рознице, согласно данным Росстата. В январе-феврале 2023 г. тенденция сохранилась: -2% против -11% в непродовольственном секторе в реальном выражении.

Наши экономисты прогнозируют снижение реального ВВП на 1,6% в 2023 г. Мы считаем, что в таких условиях потребители в этом году продолжат действовать осмотрительно. В связи с этим, по нашему мнению, уверенное восстановление показателей продовольственной розницы маловероятно, но сектор будет оставаться относительно устойчивым.

Лидеры и форматы магазинов доступных цен наращивают долю

Невысокие потребительские доходы и сложности с логистикой усиливают долгосрочный тренд консолидации в сегменте продовольственного ритейла, и лидеры, X5 Group и Магнит, по нашей оценке и прогнозу INFOLine, нарастили долю рынка в 2022 г.

Помимо этого, продолжала расти популярность форматов магазинов доступных цен — дискаунтеров и магазинов у дома. Онлайн-канал также продолжал наращивать долю рынка, но рост оборота сегмента замедлился.

• Снижение темпов открытия магазинов в I полугодии 2022 г., возможное некоторое улучшение во II полугодии 2022 г. По данным INFOLine, прирост площадей магазинов в продовольственном ритейле снизился в I полугодии 2022 г. на 13,5% г/г на фоне неопределенности и роста стоимости оборудования.

Тем не менее в сентябре агентство отметило, что крупные ритейлеры адаптировались к изменившимся условиям работы и можно ожидать более благоприятных трендов по открытию магазинов во II полугодии 2022 г.

• Долгосрочная тенденция консолидации рынка вновь ускорилась. На фоне более сложных условий работы, в том числе давления макрофакторов, сложностей в логистике и планов ухода с рынка ряда иностранных игроков ускорился существующий тренд консолидации продовольственного ритейла.

В результате совокупная доля рынка по выручке крупнейших продовольственных ритейлеров X5 Group и Магнит, по нашей оценке и прогнозу INFOLINE, увеличилась в 2022 г. на 2 п.п., до 24%.

• Доля собственных марок продолжила расти. В 2022 г. ассортимент в магазинах товаров повседневного спроса (FMCG) в России в основном сократился в сравнении с 2021 г., свидетельствуют данные NielsenIQ: снижение на 7% по продовольственным товарам, на 16% — по непродовольственным (порошки, средства гигиены и ухода и т.п), на 8% — по товарам для детей и на 4% — для животных. Небольшой рост ассортимента отмечен только в категориях алкогольной продукции (+1%) и табачных изделий (+2%).

На наш взгляд, изменения ассортимента в основном были связаны с ограничением работы в России крупных производителей FMCG и сложностями в сфере импорта. В сочетании с более консервативным отношением к расходам у потребителей это привело к росту популярности собственных марок ритейлеров, так как такие товары в среднем дешевле брендовой продукции — на 23% в продовольственном сегменте и на 36% в непродовольственном, согласно данным NielsenIQ на апрель 2022 г.

По оценке АКОРТ, доля собственных торговых марок в продажах продовольственных ритейлеров России выросла в 2022 г. на 5 п.п., до 20% от выручки.

В европейских странах доля собственных марок в I квартале 2022 г. в среднем оценивалась в 25–52% объема продаж, согласно Nielsen IQ. Таким образом, в этой категории с учетом более консервативного потребительского поведения есть явный потенциал дальнейшего роста.

Соответственно, на наш взгляд, компании, предлагающие эту категорию товаров, будут получать преимущество. Это касается крупных игроков, вроде X5 и Магнита, и в особенности форматов дискаунтеров.

• Форматы доступных цен продолжают наращивать долю в продуктовом ритейле. Формат магазинов у дома в 2022 г. увеличил долю в совокупном обороте продуктового ритейла на 1 п.п., до 29%, свидетельствуют данные INFOLine, на которые ссылается X5 Group.

Жесткие дискаунтеры также прибавили 1 п.п. и увеличили свою долю до 4%. Это достигнуто за счет падения доли гипермаркетов, супермаркетов и традиционного ритейла, что, на наш взгляд, отражает долгосрочную структурную тенденцию и давление макроконъюнктуры на потребительские доходы.

Формат жестких дискаунтеров в целом стал актуальным в российском продуктовом ритейле в последние несколько лет, поскольку пандемия COVID-19 отрицательно сказалась на благосостоянии потребителей, и конъюнктура в 2022 г. только закрепила эту тенденцию.

Лидеры продовольственной розницы, X5 Group и Магнит, вышли в сегмент дискаунтеров во II полугодии 2020 г.: X5 Group — с сетью жестких дискаунтеров «Чижик», Магнит — форматом мягких дискаунтеров «Моя цена», однако в последнее время компания также начала тестировать более классический формат жестких дискаунтеров.

Тем не менее, на данный момент лидером в сегменте выступает ритейлер «Светофор», который занимает около 2% рынка продуктовой розницы и примерно половиной оборота сегмента в 2022 г, а также ряд мелких игроков с долей рынка 0,2–0,3% в 2022 г., по нашей оценке.

Сегмент жестких дискаунтеров находится на начальном этапе развития, поскольку его доля в продуктовом ритейле в 2022 г., по данным X5 Group, составила всего 4% против 20–40% на некоторых европейских рынках. Мы полагаем, что это говорит о высоком потенциале органического роста в будущем, и окончательные лидеры в сегменте еще не определены.

• Доставка продуктов — рост доли продолжился, но замедлился. Сегмент онлайн-продаж продуктов увеличил долю на 1 п.п., до 4% рынка продуктового ритейла в 2022 г., согласно оценкам INFOLine. Оборот сегмента увеличился на 60% г/г в 2022 г., при этом рост замедлился с 130% г/г, до 30% г/г в течение года.

INFOLine связывает замедление роста с более консервативным поведением потребителей, а также с тем, что московский рынок онлайн-продаж продуктов достиг относительно высокого уровня проникновения среди населения — около 7% за 9 месяцев 2022 г. В 2023 г. агентство ожидает замедления роста по сравнению с 2022 г. — до 44% г/г.

Мы считаем, что онлайн-продажа продуктов имеет свои преимущества для потребителей перед офлайн-магазинами — например, удобство. Таким образом, формат, вероятно, продолжит естественным образом увеличивать долю на рынке продуктового ритейла в России.

Тем не менее мы считаем, что на данном этапе, особенно учитывая фокус покупателей на цене, темпы роста сегмента будут зависеть от желания игроков инвестировать в привлечение и удержание клиентов. Таким образом, учитывая макроэкономические прогнозы нашей команды и повышенное внимание к эффективности ряда крупных игроков электронной коммерции, разумно ожидать дальнейшего замедления роста этого сегмента в 2023 г.

Макроэкономические факторы создают риски для маржи продуктовых ритейлеров в 2023 г.

Лидер рынка X5 Group отметил, что в прошлом году поведение потребителей стало более консервативным. LFL-продажи магазинов «Пятерочка», ключевого формата для X5 Group, во II-IV кварталах 2022 г. росли медленнее продовольственной инфляции — на 8–14% против 11–19% по продуктовому ИПЦ г/г. И это отставание могло бы быть более значительным, если бы не инвестиции в цены, которые привели к восстановлению LFL-трафика (+5% г/г в III–IV кварталах 2022 г. против 1% во II квартале), но они также оказали давление на валовую маржу, которая снизилась на 1,9 п.п. г/г во II полугодии 2022 г. до МСФО-16.

Рыночные тренды также свидетельствуют о значительном внимании потребителей к фактору цены и восстановлении промо-активности после спада в марте-апреле 2022 г.

• Цена — ключевой фактор при покупке продуктов питания. Промоакции — популярный инструмент стимулирования спроса в продуктовой рознице в России: в I квартале 2022 г. для 73% покупателей низкие цены были ключевым критерием выбора магазина, 45% — специально выбирали товары по акции и в целом, 82% — искали возможности совершать более дешевые покупки, по данным NielsenIQ. К концу года, по утверждению X5 Group, роль ценового фактора для покупателей только усилилась.

• Промоактивность вернулась на высокий уровень. По оценкам NielsenIQ, в 2021 г. половина товаров повседневного спроса в физических магазинах в России продавалась по промоакциям: в среднем 48% от стоимости продаж в секторе.

В марте-апреле 2022 г. доля промо упала до 32–35%, поскольку крупнейшие производители товаров повседневного спроса — бренды из США и Европы — приостановили маркетинговую активность. Однако в III квартале 2022 г. промоактивность восстановилась до 51% (+3 п.п. г/г), по оценкам агентства, и мы полагаем, что в ближайшие кварталы ритейлеры продолжат активно использовать промоакции для поддержки спроса.

• Доля ритейлеров в финансировании промоакций увеличилась. Рост промоактивности может негативно повлиять на валовую маржу в IV квартале 2022 г. и 2023 г. Кроме того, исторически ритейлеры и производители товаров повседневного спроса совместно финансировали промоакции, однако крупные бренды товаров повседневного спроса приостановили инвестиции в Россию, что может привести к необходимости увеличения доли ритейлеров в таком финансировании.

Учитывая ожидания наших макроэкономистов по снижению реального ВВП в этом году, мы считаем, что тенденции инвестирования в цены и давления на валовую маржу будут актуальны и в 2023 г. как для X5 Group, так и для Магнита.

Инфляция опустилась с пика — замедление роста LFL-продаж и догоняющее увеличение издержек

В I полугодии 2022 г. инфляция в России значительно ускорилась: с 7% в среднем за год в 2021 г. до 17% во II квартале 2022 г., с 8% до 20% для продовольственной инфляции соответственно. Для лидеров продуктового ритейла, X5 Group и Магнита, это стало положительным фактором как с точки зрения роста, так и для рентабельности по скорректированной EBITDA в I полугодии 2022 г.

Выручка компаний выросла на 19% г/г без учета сделок M&A против 13–14% во II полугодии 2021 г., а рентабельность по EBITDA составила 7,1–8,4% против 7,1–7,7% в I полугодии 2021 г. Это произошло также благодаря тому, что компании относительно консервативно подходили к расходам в условиях неопределенности.

Однако с тех пор тренды развернулись. С середины 2022 г. инфляция замедлилась до 12% г/г в декабре, и наши макроэкономисты прогнозируют средний ИПЦ в 2023 г. на уровне 5% г/г. Кроме того, мы считаем, что рост коммерческих и административных расходов ритейлеров будет догонять инфляцию в IV квартале 2022 г.–III квартале 2023 г., что вместе с замедлением роста выручки, вероятно, окажет давление на рентабельность.

• Рост LFL-продаж в 2023 г., вероятно, замедлится. Оборот розничной торговли в продуктовой рознице и рост LFL-продаж ритейлеров в целом коррелируют с продовольственной инфляцией. Если инфляция ускоряется до 10%+, динамика номинального оборота отстает — на наш взгляд, это связано с тем, что скачок инфляции также наносит ущерб реальным доходам покупателей и провоцирует более консервативный подход к тратам.

В 2023 г. наши макроэкономисты ожидают замедления средней инфляции до 5% г/г против 15% в 2022 г., что должно привести к замедлению номинального роста продуктового ритейла и LFL-продаж.

• Догоняющий рост операционных расходов — фактор давления на рентабельность в IV квартале 2022 г.–III квартале 2023 г. Издержки продуктовых ритейлеров в среднем растут с временным лагом. Около половины коммерческих и административных расходов X5 Group и Магнита составляют затраты на персонал — 45–50% в 2021 г., на аренду и коммунальные услуги — еще около 35%.

Для этих категорий расходов обычно требуется время для отражения инфляции в росте затрат, в том числе из-за сроков индексации. Если предположить, что лаг составит примерно два квартала, то давление со стороны издержек на рентабельность должно достигнуть пика в IV квартале 2022 г.–III квартале 2023 г.

Расходы на персонал — дефицит сотрудников в сегменте «голубых воротничков» приводит к росту издержек

Траты на персонал — самая большая категория операционных расходов для продуктовых ритейлеров: около половины коммерческих и административных расходов X5 Group и Магнита в 2021 г. (45-50%), 8–9% выручки.

По нашим оценкам, около 90% персонала X5 Group и Магнита — сотрудники в магазинах и в логистике, а текучесть кадров (% сотрудников, уволившихся за период) в этом сегменте рынка труда обычно высока. По оценкам Antal, средняя текучесть кадров у ритейлеров в России в 2022 г. составила 62%. Мы считаем, что на то есть структурные рыночные причины, включая конкуренцию по заработной плате и низкие барьеры для смены работы.

В этом сегменте рынка труда (синие воротнички) с 2019–2020 гг. наблюдается рост спроса со стороны работодателей в связи с активным развитием сферы электронной коммерции в России.

В результате, по оценкам HeadHunter, в мае 2022 г. соотношение резюме и вакансий для большинства сотрудников в магазинах и в логистике составило всего 1,2–2,4 против 5–7, типичных для сегмента со здоровым уровнем конкуренции. И в IV квартале 2022 г. в сегменте «синих воротничков» образовался дефицит: количество размещенных вакансий превысило количество резюме, по данным YouDo Business и HeadHunter, которые цитирует Forbes.

Такое положение дел в 2023 г. может создать повышательное давление на расходы на персонал в секторе продуктовой розницы, следовательно, стать дополнительным негативным фактором для рентабельности в этом году.

Влияние на X5 Group и Магнит — смешанное

Прогноз на 2023 г.: дальнейший рост рыночной доли

Клиенты обращают большее внимание на цены, что приводит к росту рыночной доли сетей доступного ценового сегмента и дальнейшей консолидации рынка — это позитивно для рыночных долей лидеров продуктового ритейла X5 Group и Магнит.

По нашим оценкам, доля магазинов формата у дома в их выручке составила порядка 80% в 2022 г. Обе компании представлены в сегменте дискаунтеров, хотя X5 Group, на наш взгляд, вырвалась вперед за счет развития жестких дискаунтеров «Чижик» — на IV квартал 2022 г. доля в выручке компании составила 2% против 0,3% в IV квартале 2021 г. Магнит же развивает сеть мягких дискаунтеров «Моя цена», чья доля в общем количестве магазинов на конец I полугодия 2022 г. составила 1,4%, но недавно запустил и формат жесткого дискаунтера.

Мы полагаем, что в 2023 г. позиционирование в привлекательных форматах и запуск новых магазинов обеспечат обеим компаниям опережающие темпы роста выручки по сравнению с российским рынком продуктового ритейла в целом: по нашим прогнозам, 12–16% против 5–6% в номинальном выражении. Мы также отмечаем возможности для приобретения активов, особенно в тех регионах, где у ритейлеров относительно низкая рыночная доля.

Рентабельность находится под давлением

По нашим прогнозам, консервативное поведение потребителей и замедление инфляции окажут давление на рентабельность X5 Group и Магнит в 2023 г.

Фокус на обеспечение низких цен на ряд товаров из ассортимента и инвестиции в промоакции окажет давление на валовую рентабельность. Еще один вероятный фактор — расширение формата жестких дискаунтеров: сегмент предполагает более низкую валовую рентабельность по сравнению со средним показателем для обеих компаний.

Ранняя стадия развития дискаунтеров, вероятно, скажется на рентабельности по EBITDA. В целом в 2023 г. мы прогнозируем снижение рентабельности по EBITDA X5 Group и Магнита на 0,4–0,6 п.п. г/г до стандарта МСФО-16 — до 6,5–6,6%.

Мы по-прежнему ожидаем рост EBITDA обеих компаний г/г в 2023 г.: на 5–7% г/г до стандарта МСФО-16. Однако мы отмечаем сложную базу сравнения для I полугодия 2023 г., что негативно скажется на динамике г/г. Фактор базы связан с благоприятным влиянием на результаты I полугодия 2022 г. ускорения инфляции, однократным накоплением продуктовых запасов клиентами в марте, а также более осторожным подходом ритейлеров к расходам и инвестициям в условиях неопределенности.

Таким образом, мы ждем, что в текущем году I полугодие 2023 г. окажется наиболее слабым периодом с точки зрения динамики г/г для X5 Group и Магнит.

У X5 Group чуть лучше профиль роста в 2023 г., но у Магнита выше шансы на дивиденды в ближайшее время

Для бумаг обеих компаний у нас рекомендация «Держать» на 12 месяцев. Бумаги X5 Group и Магнита торгуются с умеренными мультипликаторами 3,5–3,8x EV/EBITDA 2023, что, впрочем, выглядит справедливо, учитывая ожидаемое давление на рентабельность компаний и неопределенность по поводу дивидендов в 2023 г.

По нашим оценкам, в этом году рост выручки X5 Group может быть быстрее, чем у Магнита, поскольку компания планирует ускорить открытие новых магазинов в форматах «у дома» и «жесткий дискаунтер».

Между тем мы считаем, что вероятность возобновления выплаты дивидендов в этом году у Магнита выше, хотя и отмечаем неопределенность из-за ограниченного раскрытия информации компаний в последнее время.

• Раскрытие информации за последние 12 месяцев — без изменений для X5 Group, более ограниченное у Магнита. За последний год X5 Group не изменила своего подхода к раскрытию финансовых и операционных результатов. А Магнит не раскрыл показатели за III квартал 2022 г., а сроки выхода отчетности за II полугодие 2022 г. не определены. Это дает нам больше информации о финансовых показателях и планах X5 (включая дивиденды), чем Магнита.

• Прогнозируем более высокий рост выручки для X5 Group в 2023 г. Расхождение в прогнозах — увеличение выручки на 16% для X5 Group и на 12% для Магнита — связано с нашей оценкой открытий новых магазинов по итогам 2022 г. и ожиданиями на 2023 г. Основное различие заключается в том, что X5 Group планирует ускорить открытие жестких дискаунтеров в 2023 г., а Магнит свои планы не раскрывал.

• В целом ждем похожего роста EBITDA на 2023 г. Мы прогнозируем повышения EBITDA на 5% для X5 Group и 7% — для Магнита. В случае X5 Group сильная динамика выручки, скорее всего, будет нивелирована на уровне EBITDA из-за размытия рентабельности в связи с активным расширением сети жестких дискаунтеров «Чижик».

• Дивиденды за 2022 г.: X5 Group — без выплат, Магнит — неясно. X5 Group объявила, что планирует не выплачивать дивиденды за 2022 г., несмотря на высокий денежный поток. Мы связываем это в первую очередь с иностранной «пропиской» компании, относительно которой не ожидаем изменений в ближайшем будущем (см. итоги встречи).

Между тем Магнит зарегистрирован в России, и поэтому у него нет серьезных технических препятствий для выплаты дивидендов. Мы считаем, что, исходя из нашего прогноза свободного денежного потока Магнита в 2022 г., дивидендная доходность компании за этот же год может составить 9%, но уверенности в этом мало, учитывая ограниченное раскрытие финансовой информации за последние шесть месяцев.

Главное

• Продуктовый ритейл был устойчив в 2022 г., ждем того же в 2023 г.

• Крупные игроки и более доступные форматы продолжат извлекать выгоду. X5 Group и Магнит имеют все возможности для увеличения доли.

• Маржа может оказаться под давлением в 2023 г. из-за макрофакторов.

• Мы прогнозируем рост EBITDA X5 Group и Магнита на 5–7% в 2023 г.

• Дивиденды за 2022 г.: X5 Group не заплатит, Магнит — неизвестно.

• Оценка: 3,5–3,8x EV/EBITDA 2023, неясность с дивидендами — «Держать».

• К катализаторам относим результаты Магнита за II полугодие 2022 г. по МСФО в апреле, а также результаты Х5 Group за I квартал 2023 г.: операционные — 18 апреля, по МСФО — 27 апреля.

В деталях

Продуктовый ритейл устойчив, лидеры продолжат наращивать долю рынка. Хотя розничная торговля в РФ продолжает снижаться в реальном выражении г/г — -7% в январе-феврале и в 2022 г., по данным Росстата, — в основном это происходит за счет непродовольственного сегмента. В то же время продовольственный остается устойчивым — -2% в январе-феврале и -1,5% в 2022 г.

Лидеры продуктового ритейла, X5 Group и Магнит, вероятно, продолжат наращивать долю рынка в 2023 г. Ключевые причины: позиционирование игроков в более доступных по цене и растущих форматах, а также консервативное поведение покупателей, которое дает преимущество более эффективным крупным игрокам.

По данным X5 Group и INFOLine, доля топ-5 игроков в продуктовом ритейле РФ выросла на 1 п.п. в 2022 г., до 33,5%. Есть потенциал для дальнейшей консолидации, поскольку на более зрелых рынках доля топ-5, по данным Х5 Group, достигает 45–70%.

Мы прогнозируем рост выручки X5 Group и Магнита на 16% и 12% соответственно в 2023 г. по сравнению с номинальным повышением на 5–6% на российском рынке продуктового ритейла на основе макропрогнозов нашей команды.

Макрофакторы окажут давление на маржу в 2023 г., особенно в I полугодии 2023 г. Мы отмечаем несколько причин, которые, вероятно, негативно повлияют на рентабельность в 2023 г.

Цена является ключевым фактором для покупок продуктов питания (NielsenIQ). Мы прогнозируем снижение валовой маржи X5 Group и Магнита по сравнению с прошлым годом, поскольку ритейлеры, вероятно, будут инвестировать в цены, чтобы поддерживать трафик.

Замедление инфляции до 5,7% в конце 2023 г., которое прогнозируют наши экономисты, по сравнению со средним показателем 14% г/г в 2022 г. также может отрицательно сказаться на марже в 2023 г.: более медленный рост сопоставимых продаж при догоняющем повышении операционных расходов. Кроме того, существуют риски дополнительного увеличения расходов на персонал из-за высокой конкуренции за сотрудников.

Мы прогнозируем снижение рентабельности по EBITDA (до МСФО-16) X5 Group и Магнита на 0,4–0,6 п.п. в 2023 г., что по-прежнему предполагает рост EBITDA на 5–7%, но отмечаем неблагоприятную базу для сравнения в I полугодии 2023 г.

X5 Group не заплатит дивиденды за 2022 г., Магнит — неизвестно. X5 Group объявила, что набсовет намерен рекомендовать акционерам не выплачивать дивиденды за 2022 г., несмотря на высокий денежный поток в 2022 г. Мы связываем это в первую очередь с иностранной регистрацией компании, поэтому по-прежнему видим возможность получения дивидендов от Магнита. Потенциальная доходность, по нашим оценкам, составит 9%.

Однако Магнит не раскрывал финансовые результаты по МСФО за III квартал 2022 г., а сроки публикации за II полугодие 2022 г. неясны, что усиливает неопределенность в отношении возможных выплат дивидендов в ближайшей перспективе.

Наша рекомендация по бумагам X5 Group и Магнита — «Держать». Они торгуются с умеренными мультипликаторами 3,5–3,8x по EV/EBITDA на 2023 г. и 6–7x по P/E на 2023 г., но ререйтинг в краткосрочной перспективе выглядит маловероятным, учитывая ожидаемое давление на рентабельность и неопределенные перспективы дивидендов в этом году.

Инвестиционный кейс — рынок продуктового ритейла в России

Продуктовый ритейл, как и ожидалось, продемонстрировал устойчивость в 2022 г., и мы ожидаем, что этот тренд сохранится в 2023 г. Рыночные тенденции складываются в пользу лидеров продуктового ритейла из-за продолжающейся консолидации рынка и увеличения доли доступных по цене форматов, но есть риски для рентабельности.

• Слабость розницы в 2022–2023 гг., но продуктовый ритейл устойчив. Его реальное выражение: -1,5% в 2022 г., -2% в январе-феврале.

• Лидеры рынка наращивают долю: топ-5 вырос на 1 п.п. г/г, до 33,5%.

• Более доступные форматы — у дома, жесткие дискаунтеры — растут быстрее. Магазины у дома в 2022 г. выросли на 1 п.п., до 29%, дискаунтеры — на 1 п.п., до 4%.

• Но есть факторы, которые могут повлиять на рентабельность в 2023 г.

- Консервативное поведение покупателей провоцирует инвестиции в цены.

- Фактор инфляции: рост LFL-продаж замедляется, а расходов — догоняет.

- Рынок соискателей (синие воротнички) — расходы на персонал растут.

Катализаторы и риски для инвестиционного кейса

• [+/-] Макросреда в 2023 г. окажется не такой, как ожидается: вероятность — средняя, влияние — высокое.

• [+/-] Регуляторные изменения в 2023 г.: вероятность — средняя, влияние — высокое.

X5 Group

Мы подтверждаем рекомендацию «Держать» по депозитарным распискам X5 Group на 12 месяцев с целевой ценой 2 тыс. руб. за депозитарную расписку, избыточная доходность —11%.

Нам нравится защитный характер продуктового ритейла, но мы прогнозируем снижение рентабельности X5 Group в 2023 г., а также отмечаем зарубежную прописку компании и низкую вероятность дивидендов в ближайшей перспективе.

• 2022 г.: бизнес остался устойчивым, достойные результаты по МСФО.

• 2023 г.: прогнозируем рост выручки Х5 Group выше рынка (16%) из-за ускоренного расширения сети магазинов у дома и дискаунтеров.

• Но рентабельность по EBITDA будет под давлением и опустится на 0,6 п.п., до 6,6%. Также отмечаем сложную базу сравнения в I полугодии 2023 г.

• Дивиденды в ближайшее время маловероятны — выплат за 2022 г. не будет.

• Оценка: подтверждаем «Держать» на горизонте 12 месяцев. EV/EBITDA 2023 всего 3,5x, но дивиденды маловероятны в 2023 г., рентабельность под давлением.

Катализаторы и риски для инвестиционного кейса

• [+/-] Операционные результаты за I квартал 2023 г. и по МСФО могут отличаться от ожиданий: вероятность — средняя, влияние — среднее.

• [+/-] Макроэкономические и регуляторные изменения в 2023 г.: вероятность — средняя, влияние — высокое.

• [+] Регуляторные изменения в 2023 г. облегчат «прописку» в России: вероятность — средняя; влияние — высокое.

Магнит

Мы подтверждаем рекомендацию «Держать» по акциям Магнита на 12 месяцев с целевой ценой 6 200 руб. за акцию, избыточная доходность — 7%. Нам нравится защитный характер продуктового ритейла, но мы прогнозируем снижение рентабельности компании в 2023 г., а также отмечаем ограниченное раскрытие финансовых показателей и неопределенность с дивидендами.

• 2022 г.: бизнес, вероятно, остался устойчивым.

• 2023 г.: прогнозируем рост выручки Магнита выше рынка (12%) благодаря расширению сети магазинов у дома и дрогери.

• Но рентабельность по EBITDA будет под давлением и опустится на 0,4 п.п., до 6,6%. Также отмечаем сложную базу сравнения в I полугодии 2023 г.

• Неопределенность с дивидендами в свете ограниченного раскрытия. На основе прогноза FCF в 2022 г. возможна дивдоходность 9% на 12 месяцев.

• Оценка: подтверждаем «Держать» на горизонте 12 месяцев. EV/EBITDA 2023 всего 3,8x, но рентабельность под давлением, дивидендные перспективы не ясны.

Катализаторы и риски для инвестиционного кейса

• [+/-] Результаты по МСФО за II полугодие 2022 г. и 2023 г. — в случае раскрытия — могут отличаться от ожиданий: вероятность — средняя, влияние — среднее.

• [+/-] Макроэкономические и регуляторные изменения в 2023 г.: вероятность — средняя, влияние — высокое.

• [+/-] Объявление дивиденда или отказа от дивиденда за 2022 г.: вероятность — высокая, влияние — высокое.

Ключевые изменения — подтверждаем наши прогнозы

Недавно мы обновили наши прогнозы (см. стратегию) с учетом ожидаемого давления на рентабельность в 2023 г.

Прогнозируем рост выручки X5 Group и Магнита на 12–16% в 2023 г. Также ожидаем увеличения EBITDA на 5–7%, но снижения рентабельности по EBITDA (до МСФО-16) на 0,4–0,6 п.п. — до 6,6% у X5 Group и до 6,5% у Магнита.

Прогнозы БКС против консенсуса

Наши прогнозы выручки X5 Group и Магнита в 2023 г. позитивнее консенсуса и составляют 5–6%, при этом ожидания по EBITDA в целом с ним совпадают.

Наши прогнозы на 2024 г. также более позитивны в отношении выручки (5–7%) и EBITDA (7–8%), поскольку мы ожидаем умеренного восстановления рентабельности в 2024 г. после просадки в 2023 г.

Оценка — подтверждаем «Держать»

Мы подтверждаем рекомендацию «Держать» по бумагам X5 Group на 12 месяцев, целевая цена, рассчитанная по DCF, не меняется — 2 тыс. руб., избыточная доходность 11%. Также подтверждаем рекомендацию «Держать» по бумагам Магнита на 12 месяцев с целевой ценой 6,2 тыс. руб., избыточная доходность — 7%.

Бумаги торгуются с умеренными мультипликаторами 3,5–3,8x EV/EBITDA 2023 и 6–7x P/E 2023, но ререйтинг выглядит маловероятным в ближайшее время, учитывая ожидаемое давление на рентабельность в 2023 г. и неясность с дивидендами в этом году.

Продуктовый ритейл в России

Тренды благоприятствуют более крупным игрокам, но макрофакторы давят на рентабельность

Потребительское поведение в прошлом году стало более консервативным в условиях неопределенности и давления на реальные доходы. По данным Росстата, совокупный оборот розничной торговли в 2022 г. снизился на 6,7% г/г в реальном выражении на фоне снижения на 1% показателя реальных располагаемых доходов.

Продуктовый ритейл, на котором тоже сказывается более осмотрительное потребительское поведение, тем не менее представляет относительно устойчивую категорию потребительских расходов. Они снизились в 2022 г. на 1,5% г/г в реальном выражении — номинальный рост 13% — против снижения на 11% в непродовольственной рознице, согласно данным Росстата. В январе-феврале 2023 г. тенденция сохранилась: -2% против -11% в непродовольственном секторе в реальном выражении.

Наши экономисты прогнозируют снижение реального ВВП на 1,6% в 2023 г. Мы считаем, что в таких условиях потребители в этом году продолжат действовать осмотрительно. В связи с этим, по нашему мнению, уверенное восстановление показателей продовольственной розницы маловероятно, но сектор будет оставаться относительно устойчивым.

Лидеры и форматы магазинов доступных цен наращивают долю

Невысокие потребительские доходы и сложности с логистикой усиливают долгосрочный тренд консолидации в сегменте продовольственного ритейла, и лидеры, X5 Group и Магнит, по нашей оценке и прогнозу INFOLine, нарастили долю рынка в 2022 г.

Помимо этого, продолжала расти популярность форматов магазинов доступных цен — дискаунтеров и магазинов у дома. Онлайн-канал также продолжал наращивать долю рынка, но рост оборота сегмента замедлился.

• Снижение темпов открытия магазинов в I полугодии 2022 г., возможное некоторое улучшение во II полугодии 2022 г. По данным INFOLine, прирост площадей магазинов в продовольственном ритейле снизился в I полугодии 2022 г. на 13,5% г/г на фоне неопределенности и роста стоимости оборудования.

Тем не менее в сентябре агентство отметило, что крупные ритейлеры адаптировались к изменившимся условиям работы и можно ожидать более благоприятных трендов по открытию магазинов во II полугодии 2022 г.

• Долгосрочная тенденция консолидации рынка вновь ускорилась. На фоне более сложных условий работы, в том числе давления макрофакторов, сложностей в логистике и планов ухода с рынка ряда иностранных игроков ускорился существующий тренд консолидации продовольственного ритейла.

В результате совокупная доля рынка по выручке крупнейших продовольственных ритейлеров X5 Group и Магнит, по нашей оценке и прогнозу INFOLINE, увеличилась в 2022 г. на 2 п.п., до 24%.

• Доля собственных марок продолжила расти. В 2022 г. ассортимент в магазинах товаров повседневного спроса (FMCG) в России в основном сократился в сравнении с 2021 г., свидетельствуют данные NielsenIQ: снижение на 7% по продовольственным товарам, на 16% — по непродовольственным (порошки, средства гигиены и ухода и т.п), на 8% — по товарам для детей и на 4% — для животных. Небольшой рост ассортимента отмечен только в категориях алкогольной продукции (+1%) и табачных изделий (+2%).

На наш взгляд, изменения ассортимента в основном были связаны с ограничением работы в России крупных производителей FMCG и сложностями в сфере импорта. В сочетании с более консервативным отношением к расходам у потребителей это привело к росту популярности собственных марок ритейлеров, так как такие товары в среднем дешевле брендовой продукции — на 23% в продовольственном сегменте и на 36% в непродовольственном, согласно данным NielsenIQ на апрель 2022 г.

По оценке АКОРТ, доля собственных торговых марок в продажах продовольственных ритейлеров России выросла в 2022 г. на 5 п.п., до 20% от выручки.

В европейских странах доля собственных марок в I квартале 2022 г. в среднем оценивалась в 25–52% объема продаж, согласно Nielsen IQ. Таким образом, в этой категории с учетом более консервативного потребительского поведения есть явный потенциал дальнейшего роста.

Соответственно, на наш взгляд, компании, предлагающие эту категорию товаров, будут получать преимущество. Это касается крупных игроков, вроде X5 и Магнита, и в особенности форматов дискаунтеров.

• Форматы доступных цен продолжают наращивать долю в продуктовом ритейле. Формат магазинов у дома в 2022 г. увеличил долю в совокупном обороте продуктового ритейла на 1 п.п., до 29%, свидетельствуют данные INFOLine, на которые ссылается X5 Group.

Жесткие дискаунтеры также прибавили 1 п.п. и увеличили свою долю до 4%. Это достигнуто за счет падения доли гипермаркетов, супермаркетов и традиционного ритейла, что, на наш взгляд, отражает долгосрочную структурную тенденцию и давление макроконъюнктуры на потребительские доходы.

Формат жестких дискаунтеров в целом стал актуальным в российском продуктовом ритейле в последние несколько лет, поскольку пандемия COVID-19 отрицательно сказалась на благосостоянии потребителей, и конъюнктура в 2022 г. только закрепила эту тенденцию.

Лидеры продовольственной розницы, X5 Group и Магнит, вышли в сегмент дискаунтеров во II полугодии 2020 г.: X5 Group — с сетью жестких дискаунтеров «Чижик», Магнит — форматом мягких дискаунтеров «Моя цена», однако в последнее время компания также начала тестировать более классический формат жестких дискаунтеров.

Тем не менее, на данный момент лидером в сегменте выступает ритейлер «Светофор», который занимает около 2% рынка продуктовой розницы и примерно половиной оборота сегмента в 2022 г, а также ряд мелких игроков с долей рынка 0,2–0,3% в 2022 г., по нашей оценке.

Сегмент жестких дискаунтеров находится на начальном этапе развития, поскольку его доля в продуктовом ритейле в 2022 г., по данным X5 Group, составила всего 4% против 20–40% на некоторых европейских рынках. Мы полагаем, что это говорит о высоком потенциале органического роста в будущем, и окончательные лидеры в сегменте еще не определены.

• Доставка продуктов — рост доли продолжился, но замедлился. Сегмент онлайн-продаж продуктов увеличил долю на 1 п.п., до 4% рынка продуктового ритейла в 2022 г., согласно оценкам INFOLine. Оборот сегмента увеличился на 60% г/г в 2022 г., при этом рост замедлился с 130% г/г, до 30% г/г в течение года.

INFOLine связывает замедление роста с более консервативным поведением потребителей, а также с тем, что московский рынок онлайн-продаж продуктов достиг относительно высокого уровня проникновения среди населения — около 7% за 9 месяцев 2022 г. В 2023 г. агентство ожидает замедления роста по сравнению с 2022 г. — до 44% г/г.

Мы считаем, что онлайн-продажа продуктов имеет свои преимущества для потребителей перед офлайн-магазинами — например, удобство. Таким образом, формат, вероятно, продолжит естественным образом увеличивать долю на рынке продуктового ритейла в России.

Тем не менее мы считаем, что на данном этапе, особенно учитывая фокус покупателей на цене, темпы роста сегмента будут зависеть от желания игроков инвестировать в привлечение и удержание клиентов. Таким образом, учитывая макроэкономические прогнозы нашей команды и повышенное внимание к эффективности ряда крупных игроков электронной коммерции, разумно ожидать дальнейшего замедления роста этого сегмента в 2023 г.

Макроэкономические факторы создают риски для маржи продуктовых ритейлеров в 2023 г.

Лидер рынка X5 Group отметил, что в прошлом году поведение потребителей стало более консервативным. LFL-продажи магазинов «Пятерочка», ключевого формата для X5 Group, во II-IV кварталах 2022 г. росли медленнее продовольственной инфляции — на 8–14% против 11–19% по продуктовому ИПЦ г/г. И это отставание могло бы быть более значительным, если бы не инвестиции в цены, которые привели к восстановлению LFL-трафика (+5% г/г в III–IV кварталах 2022 г. против 1% во II квартале), но они также оказали давление на валовую маржу, которая снизилась на 1,9 п.п. г/г во II полугодии 2022 г. до МСФО-16.

Рыночные тренды также свидетельствуют о значительном внимании потребителей к фактору цены и восстановлении промо-активности после спада в марте-апреле 2022 г.

• Цена — ключевой фактор при покупке продуктов питания. Промоакции — популярный инструмент стимулирования спроса в продуктовой рознице в России: в I квартале 2022 г. для 73% покупателей низкие цены были ключевым критерием выбора магазина, 45% — специально выбирали товары по акции и в целом, 82% — искали возможности совершать более дешевые покупки, по данным NielsenIQ. К концу года, по утверждению X5 Group, роль ценового фактора для покупателей только усилилась.

• Промоактивность вернулась на высокий уровень. По оценкам NielsenIQ, в 2021 г. половина товаров повседневного спроса в физических магазинах в России продавалась по промоакциям: в среднем 48% от стоимости продаж в секторе.

В марте-апреле 2022 г. доля промо упала до 32–35%, поскольку крупнейшие производители товаров повседневного спроса — бренды из США и Европы — приостановили маркетинговую активность. Однако в III квартале 2022 г. промоактивность восстановилась до 51% (+3 п.п. г/г), по оценкам агентства, и мы полагаем, что в ближайшие кварталы ритейлеры продолжат активно использовать промоакции для поддержки спроса.

• Доля ритейлеров в финансировании промоакций увеличилась. Рост промоактивности может негативно повлиять на валовую маржу в IV квартале 2022 г. и 2023 г. Кроме того, исторически ритейлеры и производители товаров повседневного спроса совместно финансировали промоакции, однако крупные бренды товаров повседневного спроса приостановили инвестиции в Россию, что может привести к необходимости увеличения доли ритейлеров в таком финансировании.

Учитывая ожидания наших макроэкономистов по снижению реального ВВП в этом году, мы считаем, что тенденции инвестирования в цены и давления на валовую маржу будут актуальны и в 2023 г. как для X5 Group, так и для Магнита.

Инфляция опустилась с пика — замедление роста LFL-продаж и догоняющее увеличение издержек

В I полугодии 2022 г. инфляция в России значительно ускорилась: с 7% в среднем за год в 2021 г. до 17% во II квартале 2022 г., с 8% до 20% для продовольственной инфляции соответственно. Для лидеров продуктового ритейла, X5 Group и Магнита, это стало положительным фактором как с точки зрения роста, так и для рентабельности по скорректированной EBITDA в I полугодии 2022 г.

Выручка компаний выросла на 19% г/г без учета сделок M&A против 13–14% во II полугодии 2021 г., а рентабельность по EBITDA составила 7,1–8,4% против 7,1–7,7% в I полугодии 2021 г. Это произошло также благодаря тому, что компании относительно консервативно подходили к расходам в условиях неопределенности.

Однако с тех пор тренды развернулись. С середины 2022 г. инфляция замедлилась до 12% г/г в декабре, и наши макроэкономисты прогнозируют средний ИПЦ в 2023 г. на уровне 5% г/г. Кроме того, мы считаем, что рост коммерческих и административных расходов ритейлеров будет догонять инфляцию в IV квартале 2022 г.–III квартале 2023 г., что вместе с замедлением роста выручки, вероятно, окажет давление на рентабельность.

• Рост LFL-продаж в 2023 г., вероятно, замедлится. Оборот розничной торговли в продуктовой рознице и рост LFL-продаж ритейлеров в целом коррелируют с продовольственной инфляцией. Если инфляция ускоряется до 10%+, динамика номинального оборота отстает — на наш взгляд, это связано с тем, что скачок инфляции также наносит ущерб реальным доходам покупателей и провоцирует более консервативный подход к тратам.

В 2023 г. наши макроэкономисты ожидают замедления средней инфляции до 5% г/г против 15% в 2022 г., что должно привести к замедлению номинального роста продуктового ритейла и LFL-продаж.

• Догоняющий рост операционных расходов — фактор давления на рентабельность в IV квартале 2022 г.–III квартале 2023 г. Издержки продуктовых ритейлеров в среднем растут с временным лагом. Около половины коммерческих и административных расходов X5 Group и Магнита составляют затраты на персонал — 45–50% в 2021 г., на аренду и коммунальные услуги — еще около 35%.

Для этих категорий расходов обычно требуется время для отражения инфляции в росте затрат, в том числе из-за сроков индексации. Если предположить, что лаг составит примерно два квартала, то давление со стороны издержек на рентабельность должно достигнуть пика в IV квартале 2022 г.–III квартале 2023 г.

Расходы на персонал — дефицит сотрудников в сегменте «голубых воротничков» приводит к росту издержек

Траты на персонал — самая большая категория операционных расходов для продуктовых ритейлеров: около половины коммерческих и административных расходов X5 Group и Магнита в 2021 г. (45-50%), 8–9% выручки.

По нашим оценкам, около 90% персонала X5 Group и Магнита — сотрудники в магазинах и в логистике, а текучесть кадров (% сотрудников, уволившихся за период) в этом сегменте рынка труда обычно высока. По оценкам Antal, средняя текучесть кадров у ритейлеров в России в 2022 г. составила 62%. Мы считаем, что на то есть структурные рыночные причины, включая конкуренцию по заработной плате и низкие барьеры для смены работы.

В этом сегменте рынка труда (синие воротнички) с 2019–2020 гг. наблюдается рост спроса со стороны работодателей в связи с активным развитием сферы электронной коммерции в России.

В результате, по оценкам HeadHunter, в мае 2022 г. соотношение резюме и вакансий для большинства сотрудников в магазинах и в логистике составило всего 1,2–2,4 против 5–7, типичных для сегмента со здоровым уровнем конкуренции. И в IV квартале 2022 г. в сегменте «синих воротничков» образовался дефицит: количество размещенных вакансий превысило количество резюме, по данным YouDo Business и HeadHunter, которые цитирует Forbes.

Такое положение дел в 2023 г. может создать повышательное давление на расходы на персонал в секторе продуктовой розницы, следовательно, стать дополнительным негативным фактором для рентабельности в этом году.

Влияние на X5 Group и Магнит — смешанное

Прогноз на 2023 г.: дальнейший рост рыночной доли

Клиенты обращают большее внимание на цены, что приводит к росту рыночной доли сетей доступного ценового сегмента и дальнейшей консолидации рынка — это позитивно для рыночных долей лидеров продуктового ритейла X5 Group и Магнит.

По нашим оценкам, доля магазинов формата у дома в их выручке составила порядка 80% в 2022 г. Обе компании представлены в сегменте дискаунтеров, хотя X5 Group, на наш взгляд, вырвалась вперед за счет развития жестких дискаунтеров «Чижик» — на IV квартал 2022 г. доля в выручке компании составила 2% против 0,3% в IV квартале 2021 г. Магнит же развивает сеть мягких дискаунтеров «Моя цена», чья доля в общем количестве магазинов на конец I полугодия 2022 г. составила 1,4%, но недавно запустил и формат жесткого дискаунтера.

Мы полагаем, что в 2023 г. позиционирование в привлекательных форматах и запуск новых магазинов обеспечат обеим компаниям опережающие темпы роста выручки по сравнению с российским рынком продуктового ритейла в целом: по нашим прогнозам, 12–16% против 5–6% в номинальном выражении. Мы также отмечаем возможности для приобретения активов, особенно в тех регионах, где у ритейлеров относительно низкая рыночная доля.

Рентабельность находится под давлением

По нашим прогнозам, консервативное поведение потребителей и замедление инфляции окажут давление на рентабельность X5 Group и Магнит в 2023 г.

Фокус на обеспечение низких цен на ряд товаров из ассортимента и инвестиции в промоакции окажет давление на валовую рентабельность. Еще один вероятный фактор — расширение формата жестких дискаунтеров: сегмент предполагает более низкую валовую рентабельность по сравнению со средним показателем для обеих компаний.

Ранняя стадия развития дискаунтеров, вероятно, скажется на рентабельности по EBITDA. В целом в 2023 г. мы прогнозируем снижение рентабельности по EBITDA X5 Group и Магнита на 0,4–0,6 п.п. г/г до стандарта МСФО-16 — до 6,5–6,6%.

Мы по-прежнему ожидаем рост EBITDA обеих компаний г/г в 2023 г.: на 5–7% г/г до стандарта МСФО-16. Однако мы отмечаем сложную базу сравнения для I полугодия 2023 г., что негативно скажется на динамике г/г. Фактор базы связан с благоприятным влиянием на результаты I полугодия 2022 г. ускорения инфляции, однократным накоплением продуктовых запасов клиентами в марте, а также более осторожным подходом ритейлеров к расходам и инвестициям в условиях неопределенности.

Таким образом, мы ждем, что в текущем году I полугодие 2023 г. окажется наиболее слабым периодом с точки зрения динамики г/г для X5 Group и Магнит.

У X5 Group чуть лучше профиль роста в 2023 г., но у Магнита выше шансы на дивиденды в ближайшее время

Для бумаг обеих компаний у нас рекомендация «Держать» на 12 месяцев. Бумаги X5 Group и Магнита торгуются с умеренными мультипликаторами 3,5–3,8x EV/EBITDA 2023, что, впрочем, выглядит справедливо, учитывая ожидаемое давление на рентабельность компаний и неопределенность по поводу дивидендов в 2023 г.

По нашим оценкам, в этом году рост выручки X5 Group может быть быстрее, чем у Магнита, поскольку компания планирует ускорить открытие новых магазинов в форматах «у дома» и «жесткий дискаунтер».

Между тем мы считаем, что вероятность возобновления выплаты дивидендов в этом году у Магнита выше, хотя и отмечаем неопределенность из-за ограниченного раскрытия информации компаний в последнее время.

• Раскрытие информации за последние 12 месяцев — без изменений для X5 Group, более ограниченное у Магнита. За последний год X5 Group не изменила своего подхода к раскрытию финансовых и операционных результатов. А Магнит не раскрыл показатели за III квартал 2022 г., а сроки выхода отчетности за II полугодие 2022 г. не определены. Это дает нам больше информации о финансовых показателях и планах X5 (включая дивиденды), чем Магнита.

• Прогнозируем более высокий рост выручки для X5 Group в 2023 г. Расхождение в прогнозах — увеличение выручки на 16% для X5 Group и на 12% для Магнита — связано с нашей оценкой открытий новых магазинов по итогам 2022 г. и ожиданиями на 2023 г. Основное различие заключается в том, что X5 Group планирует ускорить открытие жестких дискаунтеров в 2023 г., а Магнит свои планы не раскрывал.

• В целом ждем похожего роста EBITDA на 2023 г. Мы прогнозируем повышения EBITDA на 5% для X5 Group и 7% — для Магнита. В случае X5 Group сильная динамика выручки, скорее всего, будет нивелирована на уровне EBITDA из-за размытия рентабельности в связи с активным расширением сети жестких дискаунтеров «Чижик».

• Дивиденды за 2022 г.: X5 Group — без выплат, Магнит — неясно. X5 Group объявила, что планирует не выплачивать дивиденды за 2022 г., несмотря на высокий денежный поток. Мы связываем это в первую очередь с иностранной «пропиской» компании, относительно которой не ожидаем изменений в ближайшем будущем (см. итоги встречи).

Между тем Магнит зарегистрирован в России, и поэтому у него нет серьезных технических препятствий для выплаты дивидендов. Мы считаем, что, исходя из нашего прогноза свободного денежного потока Магнита в 2022 г., дивидендная доходность компании за этот же год может составить 9%, но уверенности в этом мало, учитывая ограниченное раскрытие финансовой информации за последние шесть месяцев.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба