17 апреля 2023 РБК Quote Копытина Ольга

В финансах под пассивным доходом понимают регулярные поступления денежных средств от инвестиций, не требующих от инвестора контроля или активной корректировки своих активов.

Традиционно к финансовым инструментам, которые приносят пассивный доход, относят:

банковский вклад;

дивидендные акции;

облигации с купонным доходом;

паевые фонды с выплатой дохода;

недвижимость, сдаваемая в аренду.

В идеале эти инструменты должны работать по принципу «вложил, забыл, получаешь доход», однако многие пассивные инвестиции все же требуют определенной степени активного управления или внимания. Например, инвестиционную недвижимость необходимо поддерживать в рабочем состоянии, а проблемы с арендаторами нужно решать. Пассивное инвестирование в дивидендные акции или облигации также требует некоторого внимания — в условиях закрытой отчетности и трансформации экономики трудно спрогнозировать, как различные компании будут принимать решения о выплатах дивидендов и выполнять обязательства по обслуживанию долгов. Соответственно, инвестору необходимо проводить ребалансировку портфеля согласно своим целям и стратегии.

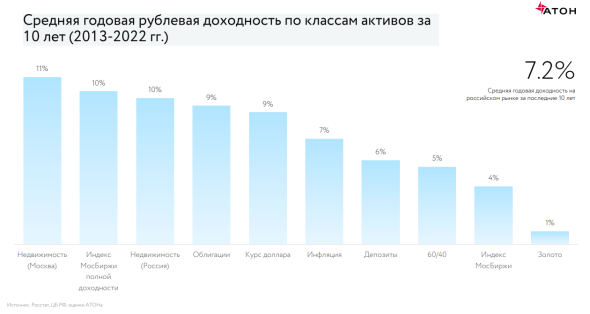

Максимальную среднюю годовую рублевую доходность за последние десять лет продемонстрировала московская недвижимость (11%), индекс Мосбиржи полной доходности (10%) и российская недвижимость (10%), подсчитали аналитики инвестгруппы «Атон». Облигации за тот же период давали инвесторам доход в размере 9% в год, а банковские депозиты — 6%.

Средняя годовая рублевая доходность по классам активов в 2013–2022 годах (Фото: «Атон»)

На горизонте 20 лет — топ-3 классов активов по доходности тот же, но с большей доходностью: московская недвижимость (13,9%), индекс Мосбиржи полной доходности (13,8%), российская недвижимость (11,6%). Облигации за период с 2003 по 2022 год ежегодно приносили 10%, а вклады — 7,4%.

Средняя годовая рублевая доходность по классам активов в 2003–2022 годах (Фото: «Атон»)

Насколько пассивные варианты доступны и оправданны в текущей ситуации для российского инвестора и сколько на них можно заработать, подсчитали «РБК Инвестиции» с экспертами, используя актуальные цифры.

Недвижимость

Инвестиции в недвижимость — один из самых консервативных способов заработать на длинном горизонте. Важные аспекты, которые должен учесть инвестор, выбирая для себя этот способ пассивного дохода:

долгосрочность;

крупные первоначальные вложения или покупка инвестиционной недвижимости за счет ипотечного кредита, погашение которого будет снижать доходность;

локация, сегмент;

расходы на оснащение, ремонт;

услуги риелторов и/или управляющего;

налоги;

коммунальные платежи.

Средняя доходность от сдачи жилья в аренду в российских городах составляет для однокомнатных квартир в новостройках 4,6%, а для двухкомнатных — 4,3%, согласно данным портала «Мир квартир» на март 2023 года. Портал сравнил цены и ставки аренды на недвижимость в 70 крупных российских городах. Расчет доходности производился по формуле: ожидаемый годовой доход от аренды делится на стоимость квартир. Дополнительные траты собственников и периоды простоя квартир не учитывались.

В России средняя стоимость однокомнатной квартиры в новых домах составляет ₽4,57 млн, арендная ставка — ₽17,58 тыс. в месяц. Двухкомнатные квартиры в среднем продаются за ₽6,5 млн, арендная ставка — ₽23,05 тыс. в месяц, согласно расчетам аналитиков портала «Мир квартир».

В последние семь лет рост цен на квартиры на первичном рынке составил 122,5%, или 17,5% в год в среднем, согласно данным «СберИндекса». На вторичном рынке за аналогичный период цены выросли на 68,5%, то есть они поднимались средним темпом на 9,8% в год.

Если средняя годовая динамика роста цен на недвижимость и средняя доходность от сдачи ее в аренду сохранится и в будущие периоды, то совокупная доходность жилья составит примерно 14,1–14,4% годовых. Из этой доходности вычитаем среднюю инфляцию, которая составила в 2016–2022 годах 5,8% в год, и расходы (ремонт, налоги, коммунальные платежи) в размере 1–3% в год. Реальная доходность инвестиций в жилье составит 5,3–7,6% в год, если экстраполировать ретроспективные данные на будущие периоды.

Акции

На больших временных отрезках (больше года) основные компании рынка акций платят дивиденды более или менее исправно, рассказал эксперт по фондовому рынку «БКС Мир инвестиций» Валерий Емельянов. По его подсчетам, на западных площадках компании выплачивают дивиденды более стабильно и регулярно со ставкой доходности порядка 1–2% годовых в долларах, на российском рынке выплаты менее стабильны и менее предсказуемы, но в среднем, даже с учетом отмен и сокращений, все равно на приличном уровне — более 8% годовых в рублях.

«Для российского рынка есть две стратегии: покупать акции, которые могут платить дивиденды выше среднего, например, наблюдая за прибылью, и просто топовые фишки, которые исторически платят стабильнее, чем все остальные, даже если меньше в номинале», — отметил Емельянов. Расчеты показывают, что вторая, пассивная тактика себя вполне оправдывает: из года в год платят одни и те же компании. Это около двух десятков основных игроков и еще пара десятков поменьше.

Дивидендный доход считается как полученный дивиденд, деленный на цену акций, по которой ее купил инвестор. Поскольку все покупают по разным ценам и они обычно растут со временем, средние 6–8% годовых мало о чем скажут.

«Например, ЛУКОЙЛ в среднем за последние годы платит 6,5%. Только его цена десять лет назад была в 2,5 раза ниже. Поэтому те, кто покупали его акции давно, получают на вложенную сумму почти 15% годовых. Пассивный портфель потому и пассивный, что он учитывает именно долгую дистанцию, не пытаясь ловить фаворитов», — пояснил Емельянов.

Стабильность выплат сложно учесть по каждой акции. Но есть статистика, показывающая, что полная отмена случается в среднем в 5% случаев — компании пропускают один год, и часто одновременно. Чаще всего, в 20% случаев, они просто сокращают размер дивиденда. «В сумме около 75% выплат условно гарантированы, то есть можно рассчитывать, что компании придерживаются дивидендной политики и 25% нарушают дивполитику. Поэтому за много лет инвестирования усредненная дивидендная доходность на рынке составляет не 8% годовых, а около 6%, так как 2% выпадают в периоды кризисов», — привел расчеты эксперт «БКС Мир инвестиций».

Банковский вклад

Банковский депозит, или сберегательный вклад, отличается от иных инструментов пассивного дохода наличием страховки. В случае отзыва лицензии вкладчикам вернут до ₽1,4 млн (с учетом начисленных процентов по вкладам). В ряде случаев разрешено выплачивать до ₽10 млн. Минус — невысокая доходность в сравнении с инвестициями в фондовый рынок и недвижимость при сопоставимых первоначальных вложениях.

Средняя ставка 59 крупнейших банков по вкладам сроком на один год на сумму от ₽100 тыс. на 14 апреля составляет 6,93% годовых, согласно индексу FRG100.

Несмотря на неизменность ключевой ставки с сентября на уровне 7,5%, максимальная ставка по вкладам в крупнейших банках, достигнув 8,19% годовых во второй декаде декабря, падает: с начала 2023 года она снизилась с 8,13% до 7,68% на первую декаду апреля. На уровне 7,68% максимальная ставка держится уже четыре декады подряд.

При подсчете реальной доходности сберегательного счета из нее вычитают инфляционную составляющую. В 2023 году Банк России ожидает снижение темпов инфляции до 5–7% и ее возвращение к таргету 4% в 2024 и 2025 годах. Соответственно, если прогноз сбудется, то средняя инфляции в следующие три года будет составлять 5% в год.

С 2023 года банковские вклады будут облагаться налогом в размере 13% или 15%. На небольшие доходы налог будет нулевым, поскольку к ним применяется налоговый вычет. Его конкретный размер станет известен по итогам года, так как он рассчитывается как процент от максимальной ключевой ставки ЦБ за год, умноженной на сумму ₽1 млн. Допустим, ставка на уровне 7,5% будет максимальной за год, соответственно, налоговый вычет составит ₽75 тыс.

Облигации с купонным доходом

Облигации, как и вклады, дают практически гарантированный регулярный доход, который легко рассчитать на необходимый срок. Для равномерного получения дохода можно использовать стратегию «лестница облигаций», которая эффективно снижает риск изменения процентных ставок. Ступени лестницы — это число лет, умноженное на число погашений облигаций каждый год.

Для долгосрочного облигационного портфеля, который сможет компенсировать или обогнать рост инфляции, эксперты рекомендуют выбирать ликвидные бумаги эмитентов с высоким уровнем кредитоспособности. В текущих условиях также инвестору стоит учитывать, что в портфель предпочтительно добавлять эмитентов , чей бизнес в меньшей степени подвержен санкциям, разрывам логистических цепочек и сохраняющих доступ к ликвидности .

Сейчас доходность облигаций — от государственных облигаций федерального займа (ОФЗ) до долговых бумаг корпоративных заемщиков — составляет в среднем 9,5–9,6% годовых.

Доходность индекса российских гособлигаций совокупного дохода RGBITR последний раз была ниже 9% 20 сентября 2022 года. А доходность индекса корпоративных облигаций RUCBITR не опускается ниже той же планки с 19 сентября 2022 года.

Фонды

Паевые инвестиционные фонды ( ПИФ ), привязанные к какому-либо базовому индексу, по умолчанию считаются пассивным видом дохода, поскольку инвестор не принимает участия в ребалансировке, так как это делают профессиональные управляющие. Самому инвестору нужно только выбрать индекс, который он считает перспективным. Однако если такие фонды не выплачивают регулярный доход, то фактически инвестор может рассчитывать только на рост стоимости пая.

На российском рынке с недавних пор появился новый инструмент — ПИФ с выплатой промежуточных доходов за счет полученных в состав имущества фонда дивидендов, процентных (купонных) или иных аналогичных доходов по денежным средствам и ценным бумагам , составляющим фонд. При получении промежуточного дохода не прерывается срок владения бумагой, что важно для получения налоговой льготы за долгосрочное инвестирование, уточнил начальник отдела инвестиционных продуктов и технологий УК «Открытие» Евгений Горбунов.

Всего на рынке сейчас уже запущены пять открытых фондов с выплатой дохода. Три из них — от УК «Первая»: «Фонд смешанный с выплатой дохода», «Фонд акций с выплатой дохода» и «Фонд облигаций с выплатой дохода». Аналогичный фонд есть у УК Открытие — «Сбалансированный рантье», а также у УК «Альфа Капитал» — фонд «Денежный поток». В пресс-службе УК «Первая» сообщили, что планируют добавить в свою линейку еще два фонда с выплатой дохода, которые сейчас находятся на стадии формирования.

Все пять фондов на рынке, работающих сейчас по указанной стратегии, выплачивают держателям паев ежеквартальный пассивный доход.

Например, по итогам первого квартала 2023 года управляющая компания «Первая» выплатила пайщикам фондов с выплатой дохода более ₽850 млн. «У смешанного фонда доходность пая (без учета роста стоимости пая, то есть доход только за счет выплаты купонов и дивидендов) по итогам квартала составила 1,3%, в фонде акций — 0,42%. Но это обусловлено тем, что основные выплаты дивидендов приходятся на второй и третий кварталы, первый квартал — традиционно низкий сезон в дивидендах. Самый большой доход в первом квартале выплатил фонд облигаций, где доходность на один пай составила 2,9%», — привели данные в пресс-службе УК «Первая».

Помимо выплаты дохода, фонды обеспечивают рост стоимости самого пая, что позволяет зарабатывать также на росте активов, которые находятся в портфелях фондов. С начала года стоимость пая фонда акций УК «Первая» с выплатой дохода выросла на 14,63%, фонда смешанного с выплатой дохода выросла на 8,85%, а фонда облигаций с выплатой дохода снизилась на 0,59%. Здесь речь идет о приросте пая только за счет роста стоимости ценных бумаг, без учета выплаченного дохода.

На сроке инвестирования пять лет аналитики УК «Первая» прогнозируют в позитивном сценарии доходность существующих фондов в диапазоне 11,4–22,2%, в нейтральном — 3,4–8,2%. При негативном сценарии фонд облигаций по-прежнему обещает сохранить положительную доходность на уровне 4,8%, остальные два фонда рискуют принести убыток: -6% в смешанном фонде и -13,3% в фонде акций.

По первоначальному капиталу, который потребуется вложить, самым доступным из пяти фондов является ОПИФ «Открытие — Сбалансированный рантье» — стоимость пая составляет около ₽1100; затем следует «Альфа Капитал Денежный поток» — минимальная сумма инвестирования — ₽10 тыс., стоимость пая около ₽1100. В фонды УК «Первая» минимальная сумма инвестирования — ₽50 тыс., стоимость пая — в зависимости от фонда: от ₽50,5 тыс. до ₽55,2 тыс.

Традиционно к финансовым инструментам, которые приносят пассивный доход, относят:

банковский вклад;

дивидендные акции;

облигации с купонным доходом;

паевые фонды с выплатой дохода;

недвижимость, сдаваемая в аренду.

В идеале эти инструменты должны работать по принципу «вложил, забыл, получаешь доход», однако многие пассивные инвестиции все же требуют определенной степени активного управления или внимания. Например, инвестиционную недвижимость необходимо поддерживать в рабочем состоянии, а проблемы с арендаторами нужно решать. Пассивное инвестирование в дивидендные акции или облигации также требует некоторого внимания — в условиях закрытой отчетности и трансформации экономики трудно спрогнозировать, как различные компании будут принимать решения о выплатах дивидендов и выполнять обязательства по обслуживанию долгов. Соответственно, инвестору необходимо проводить ребалансировку портфеля согласно своим целям и стратегии.

Максимальную среднюю годовую рублевую доходность за последние десять лет продемонстрировала московская недвижимость (11%), индекс Мосбиржи полной доходности (10%) и российская недвижимость (10%), подсчитали аналитики инвестгруппы «Атон». Облигации за тот же период давали инвесторам доход в размере 9% в год, а банковские депозиты — 6%.

Средняя годовая рублевая доходность по классам активов в 2013–2022 годах (Фото: «Атон»)

На горизонте 20 лет — топ-3 классов активов по доходности тот же, но с большей доходностью: московская недвижимость (13,9%), индекс Мосбиржи полной доходности (13,8%), российская недвижимость (11,6%). Облигации за период с 2003 по 2022 год ежегодно приносили 10%, а вклады — 7,4%.

Средняя годовая рублевая доходность по классам активов в 2003–2022 годах (Фото: «Атон»)

Насколько пассивные варианты доступны и оправданны в текущей ситуации для российского инвестора и сколько на них можно заработать, подсчитали «РБК Инвестиции» с экспертами, используя актуальные цифры.

Недвижимость

Инвестиции в недвижимость — один из самых консервативных способов заработать на длинном горизонте. Важные аспекты, которые должен учесть инвестор, выбирая для себя этот способ пассивного дохода:

долгосрочность;

крупные первоначальные вложения или покупка инвестиционной недвижимости за счет ипотечного кредита, погашение которого будет снижать доходность;

локация, сегмент;

расходы на оснащение, ремонт;

услуги риелторов и/или управляющего;

налоги;

коммунальные платежи.

Средняя доходность от сдачи жилья в аренду в российских городах составляет для однокомнатных квартир в новостройках 4,6%, а для двухкомнатных — 4,3%, согласно данным портала «Мир квартир» на март 2023 года. Портал сравнил цены и ставки аренды на недвижимость в 70 крупных российских городах. Расчет доходности производился по формуле: ожидаемый годовой доход от аренды делится на стоимость квартир. Дополнительные траты собственников и периоды простоя квартир не учитывались.

В России средняя стоимость однокомнатной квартиры в новых домах составляет ₽4,57 млн, арендная ставка — ₽17,58 тыс. в месяц. Двухкомнатные квартиры в среднем продаются за ₽6,5 млн, арендная ставка — ₽23,05 тыс. в месяц, согласно расчетам аналитиков портала «Мир квартир».

В последние семь лет рост цен на квартиры на первичном рынке составил 122,5%, или 17,5% в год в среднем, согласно данным «СберИндекса». На вторичном рынке за аналогичный период цены выросли на 68,5%, то есть они поднимались средним темпом на 9,8% в год.

Если средняя годовая динамика роста цен на недвижимость и средняя доходность от сдачи ее в аренду сохранится и в будущие периоды, то совокупная доходность жилья составит примерно 14,1–14,4% годовых. Из этой доходности вычитаем среднюю инфляцию, которая составила в 2016–2022 годах 5,8% в год, и расходы (ремонт, налоги, коммунальные платежи) в размере 1–3% в год. Реальная доходность инвестиций в жилье составит 5,3–7,6% в год, если экстраполировать ретроспективные данные на будущие периоды.

Акции

На больших временных отрезках (больше года) основные компании рынка акций платят дивиденды более или менее исправно, рассказал эксперт по фондовому рынку «БКС Мир инвестиций» Валерий Емельянов. По его подсчетам, на западных площадках компании выплачивают дивиденды более стабильно и регулярно со ставкой доходности порядка 1–2% годовых в долларах, на российском рынке выплаты менее стабильны и менее предсказуемы, но в среднем, даже с учетом отмен и сокращений, все равно на приличном уровне — более 8% годовых в рублях.

«Для российского рынка есть две стратегии: покупать акции, которые могут платить дивиденды выше среднего, например, наблюдая за прибылью, и просто топовые фишки, которые исторически платят стабильнее, чем все остальные, даже если меньше в номинале», — отметил Емельянов. Расчеты показывают, что вторая, пассивная тактика себя вполне оправдывает: из года в год платят одни и те же компании. Это около двух десятков основных игроков и еще пара десятков поменьше.

Дивидендный доход считается как полученный дивиденд, деленный на цену акций, по которой ее купил инвестор. Поскольку все покупают по разным ценам и они обычно растут со временем, средние 6–8% годовых мало о чем скажут.

«Например, ЛУКОЙЛ в среднем за последние годы платит 6,5%. Только его цена десять лет назад была в 2,5 раза ниже. Поэтому те, кто покупали его акции давно, получают на вложенную сумму почти 15% годовых. Пассивный портфель потому и пассивный, что он учитывает именно долгую дистанцию, не пытаясь ловить фаворитов», — пояснил Емельянов.

Стабильность выплат сложно учесть по каждой акции. Но есть статистика, показывающая, что полная отмена случается в среднем в 5% случаев — компании пропускают один год, и часто одновременно. Чаще всего, в 20% случаев, они просто сокращают размер дивиденда. «В сумме около 75% выплат условно гарантированы, то есть можно рассчитывать, что компании придерживаются дивидендной политики и 25% нарушают дивполитику. Поэтому за много лет инвестирования усредненная дивидендная доходность на рынке составляет не 8% годовых, а около 6%, так как 2% выпадают в периоды кризисов», — привел расчеты эксперт «БКС Мир инвестиций».

Банковский вклад

Банковский депозит, или сберегательный вклад, отличается от иных инструментов пассивного дохода наличием страховки. В случае отзыва лицензии вкладчикам вернут до ₽1,4 млн (с учетом начисленных процентов по вкладам). В ряде случаев разрешено выплачивать до ₽10 млн. Минус — невысокая доходность в сравнении с инвестициями в фондовый рынок и недвижимость при сопоставимых первоначальных вложениях.

Средняя ставка 59 крупнейших банков по вкладам сроком на один год на сумму от ₽100 тыс. на 14 апреля составляет 6,93% годовых, согласно индексу FRG100.

Несмотря на неизменность ключевой ставки с сентября на уровне 7,5%, максимальная ставка по вкладам в крупнейших банках, достигнув 8,19% годовых во второй декаде декабря, падает: с начала 2023 года она снизилась с 8,13% до 7,68% на первую декаду апреля. На уровне 7,68% максимальная ставка держится уже четыре декады подряд.

При подсчете реальной доходности сберегательного счета из нее вычитают инфляционную составляющую. В 2023 году Банк России ожидает снижение темпов инфляции до 5–7% и ее возвращение к таргету 4% в 2024 и 2025 годах. Соответственно, если прогноз сбудется, то средняя инфляции в следующие три года будет составлять 5% в год.

Пример подсчета доходности банковского вклада сроком на один год, исходя из текущей депозитной ставки и прогнозной инфляции:

7,68% (ставка по вкладу в апреле 2023 года) — 5% (средняя инфляция по прогнозу ЦБ) = 2,68% реальной годовой доходности.

При депозите в размере ₽1 млн реальная доходность в денежном выражении за год составит ₽26,8 тыс. (или ₽2,3 тыс. в месяц). Чтобы получать ежемесячный доход в размере ₽50 тыс. за счет процентов от банковского вклада, его первоначальная сумма должна составлять ₽22,4 млн. Для дохода в размере ₽100 тыс. в месяц потребуется вклад в размере ₽44,8 млн.

7,68% (ставка по вкладу в апреле 2023 года) — 5% (средняя инфляция по прогнозу ЦБ) = 2,68% реальной годовой доходности.

При депозите в размере ₽1 млн реальная доходность в денежном выражении за год составит ₽26,8 тыс. (или ₽2,3 тыс. в месяц). Чтобы получать ежемесячный доход в размере ₽50 тыс. за счет процентов от банковского вклада, его первоначальная сумма должна составлять ₽22,4 млн. Для дохода в размере ₽100 тыс. в месяц потребуется вклад в размере ₽44,8 млн.

С 2023 года банковские вклады будут облагаться налогом в размере 13% или 15%. На небольшие доходы налог будет нулевым, поскольку к ним применяется налоговый вычет. Его конкретный размер станет известен по итогам года, так как он рассчитывается как процент от максимальной ключевой ставки ЦБ за год, умноженной на сумму ₽1 млн. Допустим, ставка на уровне 7,5% будет максимальной за год, соответственно, налоговый вычет составит ₽75 тыс.

Облигации с купонным доходом

Облигации, как и вклады, дают практически гарантированный регулярный доход, который легко рассчитать на необходимый срок. Для равномерного получения дохода можно использовать стратегию «лестница облигаций», которая эффективно снижает риск изменения процентных ставок. Ступени лестницы — это число лет, умноженное на число погашений облигаций каждый год.

Например, можно построить лестницу на три года с четырьмя погашениями в год. Это 12 ступеней. Нужно как минимум 12 облигаций на 12 как можно более равномерно распределенных дат. Каждые три месяца облигации на очередной ступени будут погашаться, и инвестор может решить, что делать дальше, исходя из изменившихся условий рынка.

При таком подходе в портфеле есть короткие облигации, средства от погашения которых можно реинвестировать в длинные облигации, а постоянное наличие длинных облигаций позволяет получать высокий доход, даже когда текущие ставки сильно снижаются.

При таком подходе в портфеле есть короткие облигации, средства от погашения которых можно реинвестировать в длинные облигации, а постоянное наличие длинных облигаций позволяет получать высокий доход, даже когда текущие ставки сильно снижаются.

Для долгосрочного облигационного портфеля, который сможет компенсировать или обогнать рост инфляции, эксперты рекомендуют выбирать ликвидные бумаги эмитентов с высоким уровнем кредитоспособности. В текущих условиях также инвестору стоит учитывать, что в портфель предпочтительно добавлять эмитентов , чей бизнес в меньшей степени подвержен санкциям, разрывам логистических цепочек и сохраняющих доступ к ликвидности .

Сейчас доходность облигаций — от государственных облигаций федерального займа (ОФЗ) до долговых бумаг корпоративных заемщиков — составляет в среднем 9,5–9,6% годовых.

Доходность индекса российских гособлигаций совокупного дохода RGBITR последний раз была ниже 9% 20 сентября 2022 года. А доходность индекса корпоративных облигаций RUCBITR не опускается ниже той же планки с 19 сентября 2022 года.

Фонды

Паевые инвестиционные фонды ( ПИФ ), привязанные к какому-либо базовому индексу, по умолчанию считаются пассивным видом дохода, поскольку инвестор не принимает участия в ребалансировке, так как это делают профессиональные управляющие. Самому инвестору нужно только выбрать индекс, который он считает перспективным. Однако если такие фонды не выплачивают регулярный доход, то фактически инвестор может рассчитывать только на рост стоимости пая.

На российском рынке с недавних пор появился новый инструмент — ПИФ с выплатой промежуточных доходов за счет полученных в состав имущества фонда дивидендов, процентных (купонных) или иных аналогичных доходов по денежным средствам и ценным бумагам , составляющим фонд. При получении промежуточного дохода не прерывается срок владения бумагой, что важно для получения налоговой льготы за долгосрочное инвестирование, уточнил начальник отдела инвестиционных продуктов и технологий УК «Открытие» Евгений Горбунов.

Всего на рынке сейчас уже запущены пять открытых фондов с выплатой дохода. Три из них — от УК «Первая»: «Фонд смешанный с выплатой дохода», «Фонд акций с выплатой дохода» и «Фонд облигаций с выплатой дохода». Аналогичный фонд есть у УК Открытие — «Сбалансированный рантье», а также у УК «Альфа Капитал» — фонд «Денежный поток». В пресс-службе УК «Первая» сообщили, что планируют добавить в свою линейку еще два фонда с выплатой дохода, которые сейчас находятся на стадии формирования.

Все пять фондов на рынке, работающих сейчас по указанной стратегии, выплачивают держателям паев ежеквартальный пассивный доход.

Например, по итогам первого квартала 2023 года управляющая компания «Первая» выплатила пайщикам фондов с выплатой дохода более ₽850 млн. «У смешанного фонда доходность пая (без учета роста стоимости пая, то есть доход только за счет выплаты купонов и дивидендов) по итогам квартала составила 1,3%, в фонде акций — 0,42%. Но это обусловлено тем, что основные выплаты дивидендов приходятся на второй и третий кварталы, первый квартал — традиционно низкий сезон в дивидендах. Самый большой доход в первом квартале выплатил фонд облигаций, где доходность на один пай составила 2,9%», — привели данные в пресс-службе УК «Первая».

Помимо выплаты дохода, фонды обеспечивают рост стоимости самого пая, что позволяет зарабатывать также на росте активов, которые находятся в портфелях фондов. С начала года стоимость пая фонда акций УК «Первая» с выплатой дохода выросла на 14,63%, фонда смешанного с выплатой дохода выросла на 8,85%, а фонда облигаций с выплатой дохода снизилась на 0,59%. Здесь речь идет о приросте пая только за счет роста стоимости ценных бумаг, без учета выплаченного дохода.

На сроке инвестирования пять лет аналитики УК «Первая» прогнозируют в позитивном сценарии доходность существующих фондов в диапазоне 11,4–22,2%, в нейтральном — 3,4–8,2%. При негативном сценарии фонд облигаций по-прежнему обещает сохранить положительную доходность на уровне 4,8%, остальные два фонда рискуют принести убыток: -6% в смешанном фонде и -13,3% в фонде акций.

По первоначальному капиталу, который потребуется вложить, самым доступным из пяти фондов является ОПИФ «Открытие — Сбалансированный рантье» — стоимость пая составляет около ₽1100; затем следует «Альфа Капитал Денежный поток» — минимальная сумма инвестирования — ₽10 тыс., стоимость пая около ₽1100. В фонды УК «Первая» минимальная сумма инвестирования — ₽50 тыс., стоимость пая — в зависимости от фонда: от ₽50,5 тыс. до ₽55,2 тыс.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба