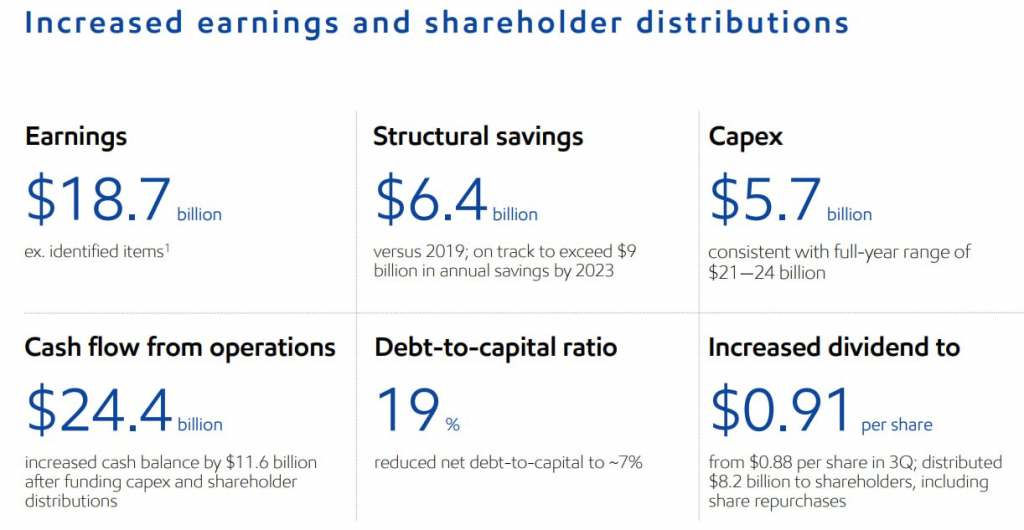

▫️ Капитализация: 79 млрд (12$ за акцию)

▫️ Выручка 2022: 124,5 млрд (+48% г/г)

▫️ EBITDA 2022: 70 млрд (+56,6% г/г)

▫️ Чистая прибыль 2022: 36,6 млрд (+84% г/г)

▫️ P/E ТТМ: 2

▫️ fwd P/E 2023: 4

▫️ P/B: 1

▫️ fwd дивиденд 2023: 23%

👉 Petrobras — бразильская нефтегазовая компания, которая занимается добычей, транспортировкой и переработкой нефти и газа.

✅ Бразилия не состоит в ОПЕК+ и может спокойно наращивать добычу, пользуясь сокращением предложения со стороны картеля.

✅ У компании высокая доля переработки в около 70% от общей добычи на собственных НПЗ.

✅ Petrobras имеет крайне низкую оценку по всем основным мультипликаторам (P/E fwd 2023 = 4, P/B = 1). Для сравнения, американский Exxon Mobil торгуется с форвардным P/E около 11, и более того, подсанкционные компании из РФ сейчас оцениваются даже дороже PBR (Роснефть сейчас оценена в около P/E 6-7).

✅ За 2022г, на фоне рекордных цен на нефть, компания выплатила рекордные 41,6 млрд долларов дивидендов (более 52% по текущим ценам), что даже вызвало критику со стороны нового правительства.

👉 Тем не менее, Petrobras по-прежнему придерживается своей див. политике и планирует и дальше распределять 60% своего операционного денежного потока в качестве дивидендов. Такая политика будет действовать до сохранения общего уровня долга ниже 65 млрд (против текущих 45 млрд).

⚠️ Правительство Бразилии владеет долей в более 50% в компании, что делает государство крупнейшим бенефициаром.

❌ Государство возлагает на PBR дополнительные обязательства (наполнение бюджета налогами, более низкие цены на местном рынке, социальные проекты, проекты в области возобновляемой энергетики и т.д.). По оценкам менеджмента, в следующие 5 лет Petrobras заплатит государству около 215-230 млрд долларов в виде налогов и дивидендов.

❌ С 2019г у Petrobras сменилось 4 руководителя. Каждый из руководителей подвергался критике со стороны государства (в том числе после прихода к власти президента Лулы) за свою позицию относительно административного давления на компанию в том или ином виде. К текущему 7 летнему плану менеджмента следует относиться с должным скептицизмом так как вполне возможно выполнять его будут уже совершенно другие люди.

Выводы:

В первую очередь, напрашивается вывод относительно текущих оценок на рынке РФ. При вполне схожих рисках, когда государство собирает со своих нефтегазовых компаний дополнительные налоги, мы получаем гораздо более интересную доходность и мультипликатор (даже если учитывать более высокие ставки на рынке Бразилии). По многим представителям нефтегаза на развивающихся рынках, оценки также уже не в пользу российского рынка.

📈 На мой взгляд, акции PBR сейчас ощутимо недооценены. Учитывая высокую див. доходность в более чем 20%, адекватная цена для акций PBR — это как минимум 17$ за АДР.

▫️ Выручка 2022: 124,5 млрд (+48% г/г)

▫️ EBITDA 2022: 70 млрд (+56,6% г/г)

▫️ Чистая прибыль 2022: 36,6 млрд (+84% г/г)

▫️ P/E ТТМ: 2

▫️ fwd P/E 2023: 4

▫️ P/B: 1

▫️ fwd дивиденд 2023: 23%

👉 Petrobras — бразильская нефтегазовая компания, которая занимается добычей, транспортировкой и переработкой нефти и газа.

✅ Бразилия не состоит в ОПЕК+ и может спокойно наращивать добычу, пользуясь сокращением предложения со стороны картеля.

✅ У компании высокая доля переработки в около 70% от общей добычи на собственных НПЗ.

✅ Petrobras имеет крайне низкую оценку по всем основным мультипликаторам (P/E fwd 2023 = 4, P/B = 1). Для сравнения, американский Exxon Mobil торгуется с форвардным P/E около 11, и более того, подсанкционные компании из РФ сейчас оцениваются даже дороже PBR (Роснефть сейчас оценена в около P/E 6-7).

✅ За 2022г, на фоне рекордных цен на нефть, компания выплатила рекордные 41,6 млрд долларов дивидендов (более 52% по текущим ценам), что даже вызвало критику со стороны нового правительства.

👉 Тем не менее, Petrobras по-прежнему придерживается своей див. политике и планирует и дальше распределять 60% своего операционного денежного потока в качестве дивидендов. Такая политика будет действовать до сохранения общего уровня долга ниже 65 млрд (против текущих 45 млрд).

⚠️ Правительство Бразилии владеет долей в более 50% в компании, что делает государство крупнейшим бенефициаром.

❌ Государство возлагает на PBR дополнительные обязательства (наполнение бюджета налогами, более низкие цены на местном рынке, социальные проекты, проекты в области возобновляемой энергетики и т.д.). По оценкам менеджмента, в следующие 5 лет Petrobras заплатит государству около 215-230 млрд долларов в виде налогов и дивидендов.

❌ С 2019г у Petrobras сменилось 4 руководителя. Каждый из руководителей подвергался критике со стороны государства (в том числе после прихода к власти президента Лулы) за свою позицию относительно административного давления на компанию в том или ином виде. К текущему 7 летнему плану менеджмента следует относиться с должным скептицизмом так как вполне возможно выполнять его будут уже совершенно другие люди.

Выводы:

В первую очередь, напрашивается вывод относительно текущих оценок на рынке РФ. При вполне схожих рисках, когда государство собирает со своих нефтегазовых компаний дополнительные налоги, мы получаем гораздо более интересную доходность и мультипликатор (даже если учитывать более высокие ставки на рынке Бразилии). По многим представителям нефтегаза на развивающихся рынках, оценки также уже не в пользу российского рынка.

📈 На мой взгляд, акции PBR сейчас ощутимо недооценены. Учитывая высокую див. доходность в более чем 20%, адекватная цена для акций PBR — это как минимум 17$ за АДР.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба