1 мая 2023 ВТБ Моя Аналитика

В данной статье мы расскажем о прогнозе российского рынка страхования жизни. Мы обсудим основные продукты, связанные со сбережениями и инвестициями: Инвестиционное страхование жизни (ИСЖ), Накопительное страхование жизни (НСЖ), которые составляют более 70% российского рынка страхования жизни, а также перспективы Долевого страхования жизни (ДСЖ).

Кредитное страхование, второй по значимости блок страхования жизни, мы рассмотрим в нашей следующей статье, посвященной прогнозу страхового рынка РФ.

Мы ожидаем, что рынок страхования жизни в России в 2023 и 2024 годах будет стагнировать в реальном выражении (средний рост +1,1%, +7% в номинальном выражении). Мы ожидаем процесс структурной трансформации по смене Инвестиционного страхования жизни (ИСЖ) на Накопительное страхование жизни (НСЖ).

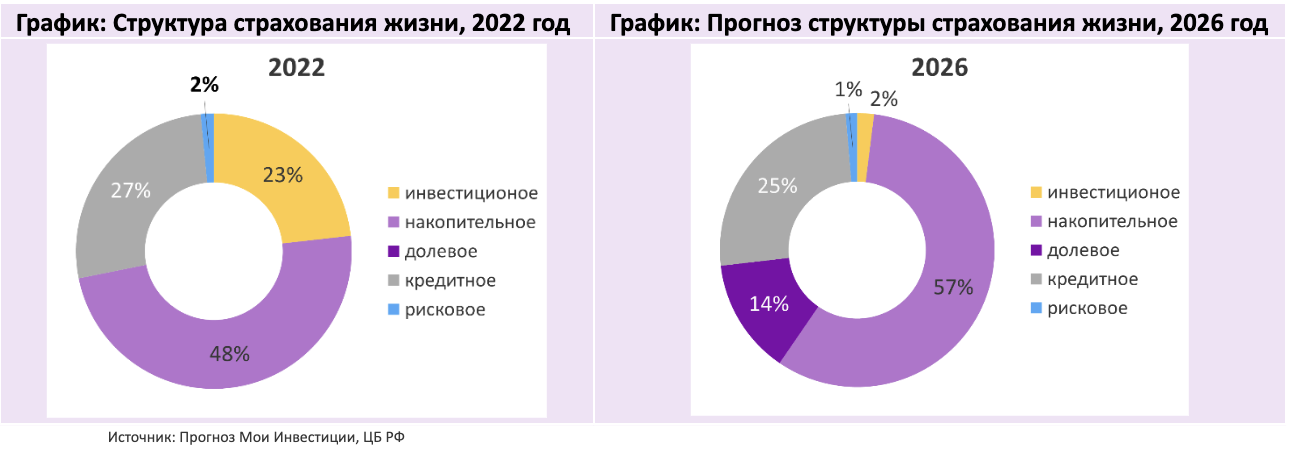

По нашей оценке, в 2023 году под давлением регулятора и ограниченных возможностей для создания инвестиционных стратегий большинство страховых компаний ограничит продажу ИСЖ. Мы ожидаем, что доля ИСЖ продолжит снижаться до 11% от общего объема страхования жизни в 2023 году. К концу 2026 года его доля может упасть до 2%.

Прогноз роста рынка страхования жизни в России

В 2022 и ближайшие годы основной рост мирового рынка страхования жизни ожидается за счет развивающихся стран. В прошлом году страхование жизни в развивающихся странах, за исключением России, продемонстрировало рост на 0,9% г/г в реальном выражении (то есть после вычета инфляции). Растущий средний класс в Индии и Китае, диджитализация страхового бизнеса и регуляторные и фискальные стимулы, по мнению экспертов одной из крупнейших перестраховочных компаний Swiss Re, станут основной движущей силой для развития этого сектора и роста в среднем на 4,3% в 2023-24 гг.

Рост инфляции и снижение покупательной способности в развитых странах привели к сокращению за год рынка премий страхования жизни в 2022 году на 2,8%. По оценке экспертов, в 2023-24гг этот рынок вырастет в среднем всего на 0,8% в реальном выражении.

После двухлетнего периода восстановления российский сегмент страхования жизни в 2022 году столкнулся с макроэкономическими проблемами, что привело к сокращению объема премий на 14,4% в реальном выражении или 2% в номинальном выражении до 511 млрд. рублей.

Мы ожидаем, что рынок страхования жизни в России в 2023 и 2024 годах будет демонстрировать средний рост страховых премий на уровне 1,1% в реальном выражении (7% в номинальном выражении). Меры, предпринимаемые Минфином и ЦБ РФ для развития практики долгосрочного инвестирования, будут поддерживать рост рынка.

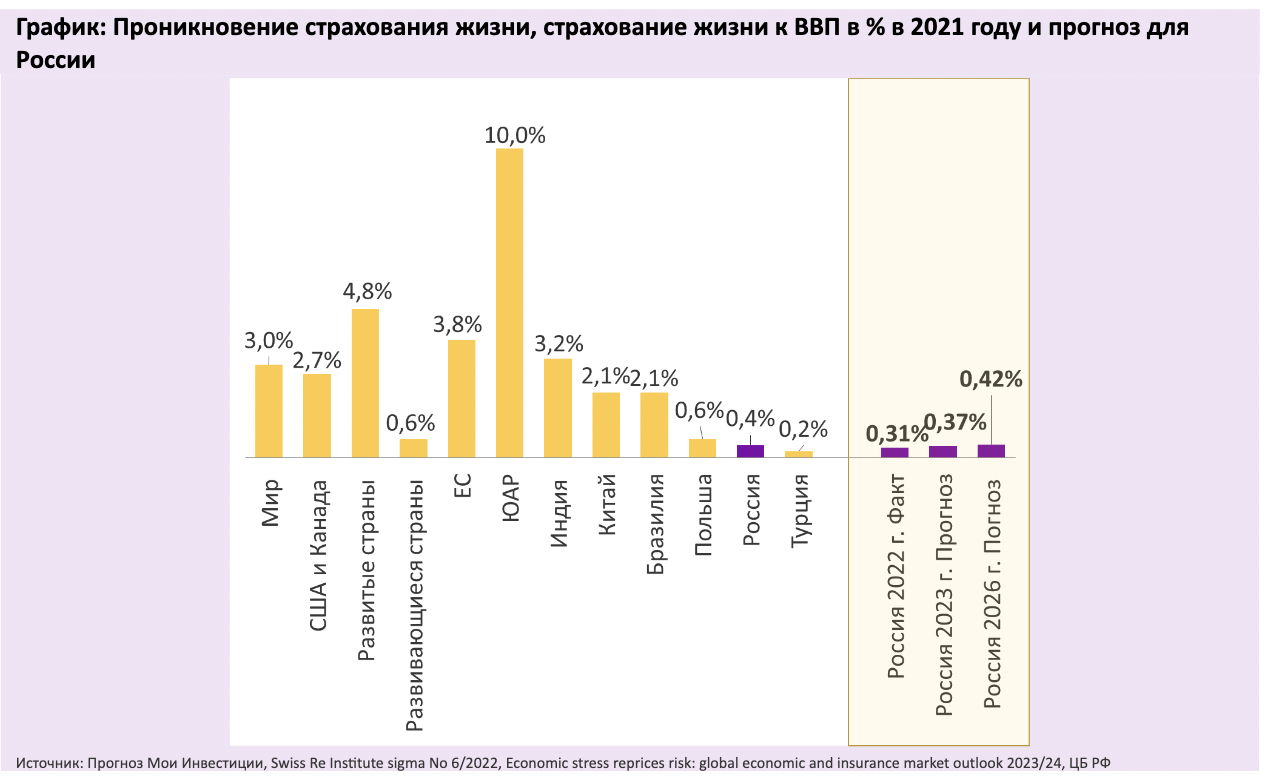

Проникновение страхового рынка к ВВП

Одним из важнейших показателей, определяющих перспективы роста страхового рынка, является уровень проникновения к ВВП. По данным Swiss Re, в 2021 году доля страхования жизни в мировом ВВП составляла 3.0%. В развитых странах этот показатель был на уровне 4,8%, а в развивающихся - 0,6%. В то же время в 2021 году проникновение российского рынка страхования жизни к ВВП было всего лишь 0,4%. В 2022 году доля премий страхования жизни в ВВП России уменьшилась до 0,31%.

Более низкое проникновение относительно сравнимых стран свидетельствует о существеном потенциале развития страхового рынка. По нашим оценкам, достижение роста доли страховых премий до уровня 0,42% к ВВП возможно к 2026 году.

Страхование жизни в России – короткая дюрация не позволяет создавать долгосрочные инвестиции в финансовые рынки

Страхование жизни в России характеризуется короткосрочной дюрацией, что не позволяет страховым компаниям создавать долгосрочные инвестиции на финансовых рынках, как это происходит в большинстве других стран. Например, в Индии, где рынок страхования жизни быстро растет, средний срок страхового договора составляет более 10 лет, а минимальный - 5 лет. В США, лидере страхового рынка, срок страхования жизни часто превышает 10 лет, что позволяет страховщикам стать важным источником долгосрочного капитала на финансовых рынках. В 2021 году активы страховщиков жизни в США, вложенные в рынки, составили 8,7 трлн. долларов.

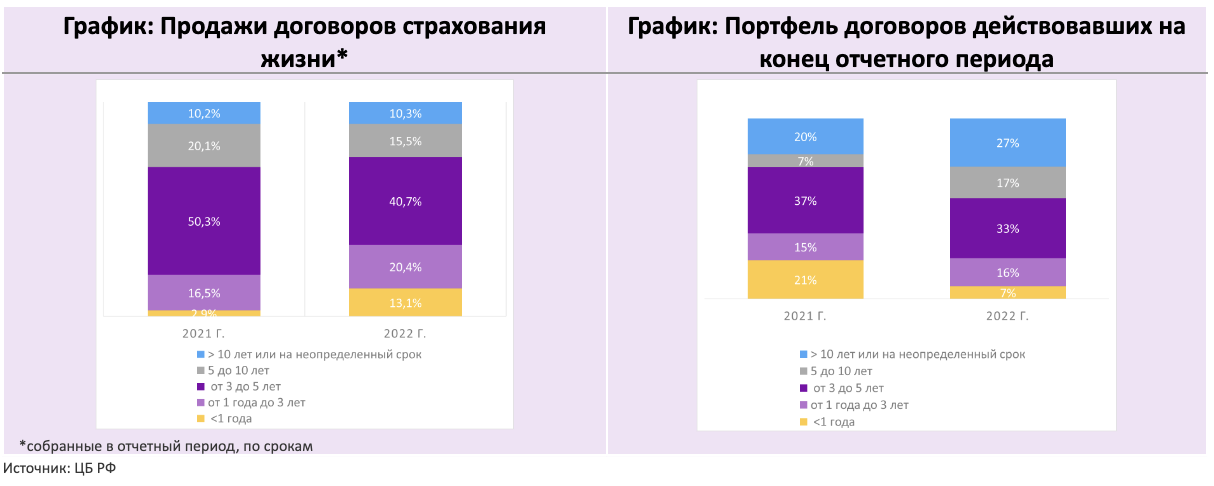

По итогам 2022 года, только 27% действующих на конец года договоров страхования жизни были заключены на срок более 10 лет. Это означает, что большинство продуктов не соответствует классическим примерам накопительных программ, которые характеризуются длинными сроками и регулярными взносами. С 2022 года страховым компаниям в РФ стало труднее формировать долгосрочные инвестиционные стратегии из-за сокращения количества доступных финансовых инструментов на российском рынке, что привело к уменьшению среднего срока договоров. Опрос, проведенный Gallup и "Ромир" среди респондентов из 56 стран, показал, что у россиян наблюдается самый высокий уровень финансовой неопределенности. В итоге теоретические долгосрочные продукты, такие как Накопительное страхование жизни (НСЖ), в прошлом году активно продавались на короткий срок от 1 месяца и с одним взносом.

Это не позволяет страховым компаниям выступать долгосрочным инвестором на рынках капитала. Однако следует отметить, что регулятор и Министерство финансов активно действуют для изменения этой тенденции, в том числе внедряя российскую версию долевого страхования жизни (модель unit-linked).

Мы ожидаем, что тенденция преобладания краткосрочных сберегательных продуктов сохранится в 2023 году, однако с ростом доли накопительного страхования жизни и развитием долевого страхования жизни, под воздействием регулятора и Минфина российский страховой рынок постепенно будет смещаться в сторону долгосрочных продуктов сроком более 5 лет.

Кроме того, российское страхование жизни отличается от других стран тем, что рисковое страхование жизни имеет очень низкие показатели. В других странах – это базовый продукт широко представленный на рынке. Рисковое страхование жизни предполагает выплату только в случае смерти или инвалидности застрахованного лица в течение срока действия договора. Никаких выплат по окончании срока действия договора нет, что делает этот вид страхования намного дешевле. Рисковое страхование жизни является наиболее простым и доступным продуктом, который обеспечивает финансовую безопасность застрахованного лица и его семьи в случае наступления смерти или инвалидности страхователя без каких-либо сложностей, связанных с инвестициями и накоплением капитала. Однако доля этого продукта в России составляла всего 2% в 2022 году.

Далее мы рассмотрим ключевые сберегательно-инвестиционные продукты представленные на российском рынке.

«ИСЖ - Долгие конвульсии перед смертью»

Индивидуальное страхование жизни (ИСЖ) появилось на рынке России в 2010 году, но активное продвижение продукта началось лишь в 2015 году. В течение четырех лет ИСЖ было основным источником роста как рынка страхования жизни, так и всей отрасли. К 2019 году на премии ИСЖ приходилось более 44% рынка страхования жизни.

Однако в последующие годы доля продукта на рынке страхования жизни начала снижаться. В 2022 году доля ИСЖ сократилась до 23%, в то время как годом ранее она составляла 42%. Это объясняется несколькими факторами.

Во-первых, использование структурных облигаций из недружественных стран стало ограничено, что привело к ограничению инвестиционных стратегий по наполнению ИСЖ.

Во-вторых, клиенты начали негативно воспринимать продукт из-за низкой доходности завершившихся договоров ИСЖ. Средняя фактическая доходность по завершившимся договорам ИСЖ за 2022 год составила 1,7-1,8% годовых.

В-третьих, ЦБ РФ обратил внимание на мисселинг данного продукта, так как ИСЖ занимает первое место среди жалоб от клиентов на мисселинг.

Ситуация с ИСЖ усложнилась еще больше из-за санкций, в результате чего часть иностранных активов в полисах оказалась заморожена. Регулятор временно разрешил страховым компаниям не выплачивать доход по активам ИСЖ, которые попали под блокировку из-за санкций. Однако 24 апреля 2023 года Банк России сообщил, что страховщики будут обязаны выплачивать клиенту дополнительный инвестиционный доход даже при возникновении рисков блокировки счетов, запрета расчетов в валюте или совершения операций с ценными бумагами.

Из-за репутационных проблем, ужесточения регулирования и изменения инвестиционной политики крупные игроки уже начали отказываться от продаж ИСЖ. К примеру, Сбербанк прекратил продажу полисов ИСЖ в своих отделениях в конце 2022 года.

По нашей оценке, в 2023 году под давлением регулятора и ограниченных возможностей для создания инвестиционных стратегий большинство страховых компаний ограничит продажу ИСЖ. Мы ожидаем, что доля ИСЖ продолжит снижаться до 11% от общего объема страхования жизни в 2023 году. К концу 2026 года его доля может упасть до 2%.

"НСЖ - флагман роста страхования жизни"

Вместо инвестиционного страхования жизни (ИСЖ) популярность на рынке перешла накопительному страхованию жизни (НСЖ). За 2022 году доля НСЖ выросла с 30% до 48%. Мы ожидаем, что в 2023 году она составит уже 53%, а к 2026 году, этот продукт станет абсолютным лидером на рынке страхования жизни, составляя 57% от всех страховых премий.

Несмотря на то, что НСЖ является долгосрочным сберегательным продуктом, 64% всех премий собранных в 2022 году были заключены на срок до 5 лет. В условиях неопределенности на фондовом рынке, страховщикам жизни было трудно формировать долгосрочные инвестиционные стратегии, и они активно предлагали "адаптированные версии продукта". Мы прогнозируем, что в 2023 -2024 годах срочность договоров НСЖ будет постепенно смещаться в сторону классических долгосрочных сбережений (срок более 5 лет).

ДСЖ – «новый продукт для потребителя»

Мировая тенденция свидетельствует о переходе населения от простых рисковых продуктов к сложно структурированным сберегательно-страховым продуктам. Одним из таких продуктов является Unit-Linked (ULIPs), комплексный продукт, включающий страховую защиту на случай смерти, несчастного случая и/или болезней, а также инвестиционную составляющую с вложением средств клиента в выбранные им фонды. Страховщик может сам управлять фондами или передать эту роль сторонней управляющей компании. Основным отличием ULIPs является то, что клиент сам выбирает варианты инвестирования накоплений. Часть инвестиционного риска лежит на клиенте, что обуславливает более высокую доходность и отсутствие гарантии возврата полной суммы уплаченных страховых премий в конце срока действия договора. Этот продукт предназначен для долгосрочных инвестиций на период свыше 5 лет.

Российский аналог Unit-Linked – это долевое страхование жизни (ДСЖ). Формально в России ДСЖ пока недоступно, поскольку законодательная база для него разрабатывается на протяжении нескольких лет. Однако, на рынке уже существуют предложения этого продукта. По данным газеты «Ведомости», по состоянию на середину апреля: «по этому продукту Сбербанк собрал уже 19 млрд руб. премий».

Внедрение ДСЖ на российском рынке страхования жизни имеет ряд преимуществ для потребителей.

Во-первых, это позволяет расширить доступ к сберегательным продуктам.

Во-вторых, предоставление возможности инвестировать самостоятельно, выбирая инструменты в более широкий спектр активов, включая рисковые (их список позже определит Центральный Банк своим нормативным актом), дает потребителям больше возможностей для диверсификации портфеля и увеличения доходности.

В-третьих, для ДСЖ ожидается создание системы гарантирования - предполагается, что гарантийная выплата будет осуществляться в пределах 2,8 млн по страховым взносам (в 2 раза выше депозитов), что укрепляет доверие потребителей к страховым компаниям и повышает уровень их защищенности.

Долгосрочность продукта – более 5 лет, позволит клиенту скопить деньги. Кроме того, клиент сможет получать ежегодный налоговый вычет, а суммы выплат не будут облагаться налогом, как депозиты или операции на фондовом рынке.

Хотя гарантированного возврата суммы взноса у этого продукта нет, зато клиент может частично или полностью выводить свои средства в период действия договора.

Однако, следует отметить, что внедрение ДСЖ также предполагает определенные риски для клиентов. Так, при отсутствии гарантий возврата полной суммы уплаченных страховых премий и наличии инвестиционного риска, клиенты должны быть готовы к возможным финансовым потерям. В связи с этим, предоставление данного продукта потребует усиления финансовой грамотности и осведомленности потребителей о возможных рисках и способах их минимизации.

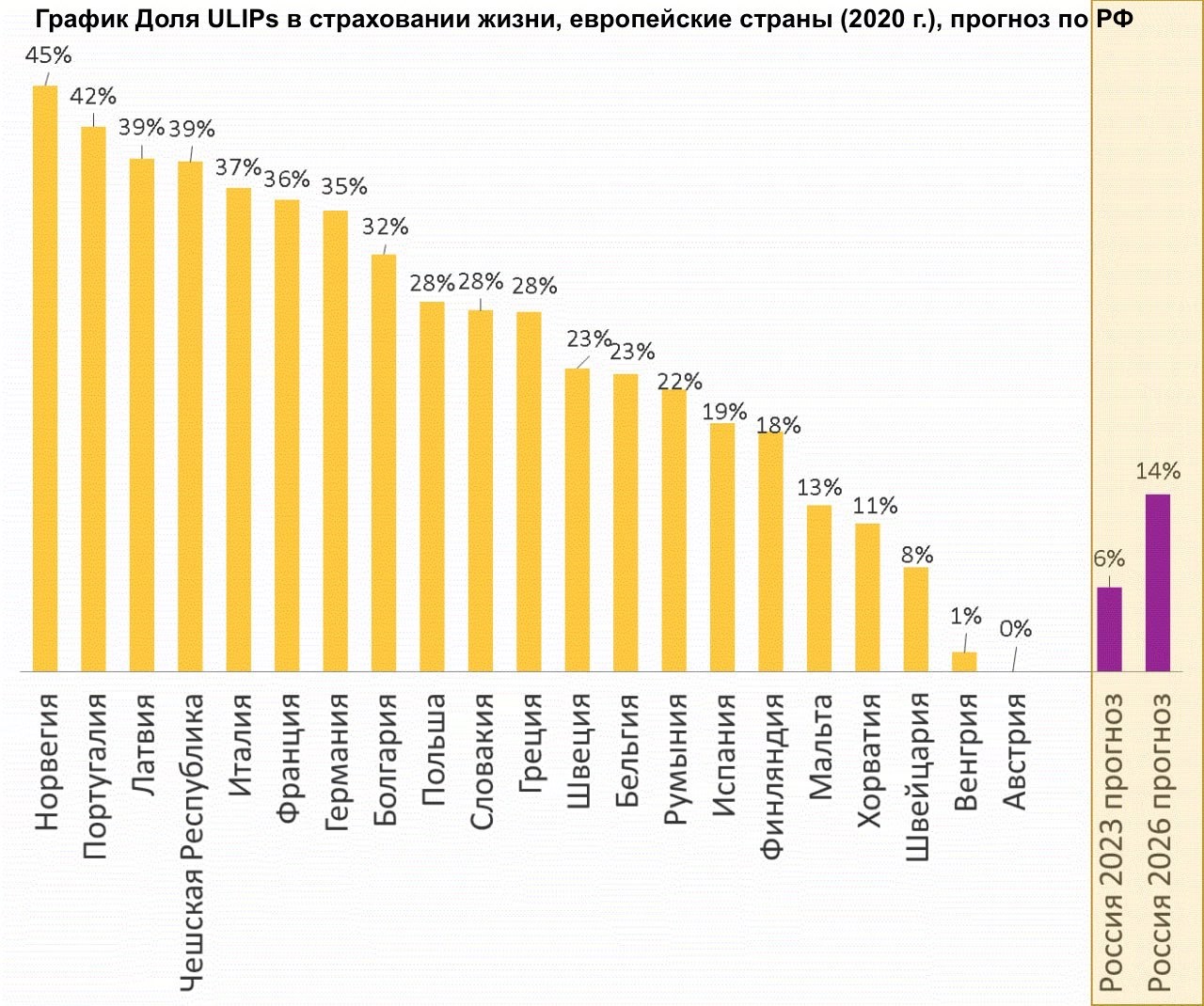

В целом, ДСЖ может стать перспективным и востребованным продуктом на российском рынке страхования жизни. Мы полагаем, что уже в 2023 году крупные игроки на рынке страхования жизни начнут активное продвижение продуктов ДСЖ, что обеспечит долю данного продукта до 6% российского сегмента страхования жизни. К 2026 году, при условии внедрения законодательства и широкого предложения продукта клиентам, его доля может вырасти до 14%.

Сберегательные страховые продукты – Международный опыт

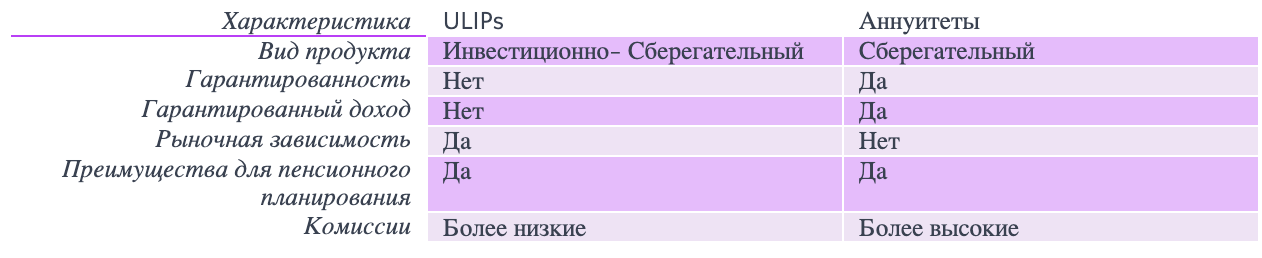

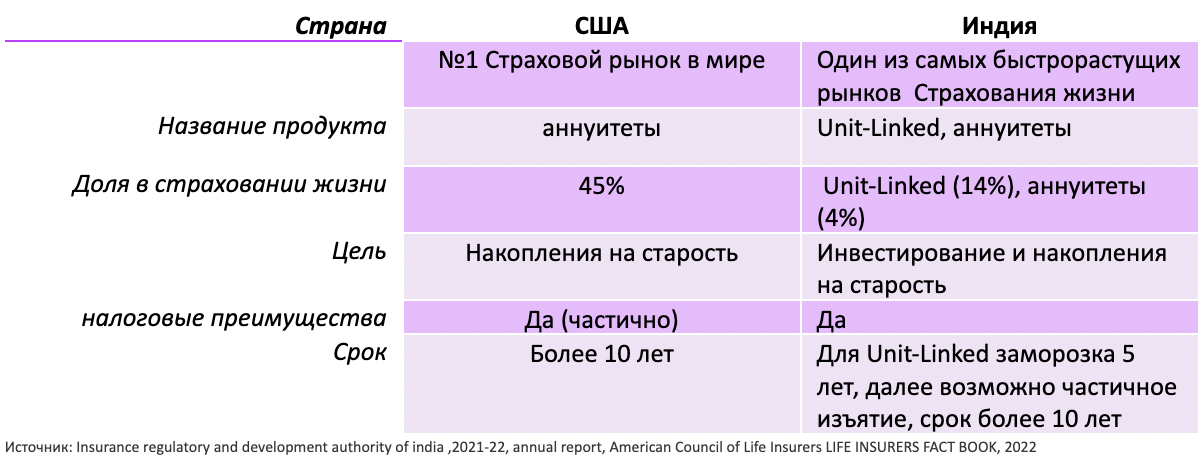

В этой статье мы кратко рассмотрим, какие альтернативы, кроме ULIPs существуют в мире. Другим вариантом сберегательных страховых продуктов, которые широко используются в мире, являются аннуитеты. В США они пользуются большой популярностью, в то время как в Индии наравне с аннуитетами широко используются ULIPs.

В таблице ниже представлены основные характеристики ULIPs и аннуитетов:

ULIPs имеют ряд преимуществ перед аннуитетами и другими инвестиционными продуктами. Они предлагают инвесторам привлекательную доходность, которая привязана к рынку, и пожизненное страхование, что делает их идеальным вариантом для людей, ищущих инвестиционные возможности в сочетании с защитой своей жизни и имущества.

Кредитное страхование, второй по значимости блок страхования жизни, мы рассмотрим в нашей следующей статье, посвященной прогнозу страхового рынка РФ.

Мы ожидаем, что рынок страхования жизни в России в 2023 и 2024 годах будет стагнировать в реальном выражении (средний рост +1,1%, +7% в номинальном выражении). Мы ожидаем процесс структурной трансформации по смене Инвестиционного страхования жизни (ИСЖ) на Накопительное страхование жизни (НСЖ).

По нашей оценке, в 2023 году под давлением регулятора и ограниченных возможностей для создания инвестиционных стратегий большинство страховых компаний ограничит продажу ИСЖ. Мы ожидаем, что доля ИСЖ продолжит снижаться до 11% от общего объема страхования жизни в 2023 году. К концу 2026 года его доля может упасть до 2%.

Прогноз роста рынка страхования жизни в России

В 2022 и ближайшие годы основной рост мирового рынка страхования жизни ожидается за счет развивающихся стран. В прошлом году страхование жизни в развивающихся странах, за исключением России, продемонстрировало рост на 0,9% г/г в реальном выражении (то есть после вычета инфляции). Растущий средний класс в Индии и Китае, диджитализация страхового бизнеса и регуляторные и фискальные стимулы, по мнению экспертов одной из крупнейших перестраховочных компаний Swiss Re, станут основной движущей силой для развития этого сектора и роста в среднем на 4,3% в 2023-24 гг.

Рост инфляции и снижение покупательной способности в развитых странах привели к сокращению за год рынка премий страхования жизни в 2022 году на 2,8%. По оценке экспертов, в 2023-24гг этот рынок вырастет в среднем всего на 0,8% в реальном выражении.

После двухлетнего периода восстановления российский сегмент страхования жизни в 2022 году столкнулся с макроэкономическими проблемами, что привело к сокращению объема премий на 14,4% в реальном выражении или 2% в номинальном выражении до 511 млрд. рублей.

Мы ожидаем, что рынок страхования жизни в России в 2023 и 2024 годах будет демонстрировать средний рост страховых премий на уровне 1,1% в реальном выражении (7% в номинальном выражении). Меры, предпринимаемые Минфином и ЦБ РФ для развития практики долгосрочного инвестирования, будут поддерживать рост рынка.

Проникновение страхового рынка к ВВП

Одним из важнейших показателей, определяющих перспективы роста страхового рынка, является уровень проникновения к ВВП. По данным Swiss Re, в 2021 году доля страхования жизни в мировом ВВП составляла 3.0%. В развитых странах этот показатель был на уровне 4,8%, а в развивающихся - 0,6%. В то же время в 2021 году проникновение российского рынка страхования жизни к ВВП было всего лишь 0,4%. В 2022 году доля премий страхования жизни в ВВП России уменьшилась до 0,31%.

Более низкое проникновение относительно сравнимых стран свидетельствует о существеном потенциале развития страхового рынка. По нашим оценкам, достижение роста доли страховых премий до уровня 0,42% к ВВП возможно к 2026 году.

Страхование жизни - это вид страхования, обеспечивающий защиту финансовых и имущественных интересов клиента при наступлении смерти или других страховых случаев, связанных с жизнью и здоровьем страхователя. Обычно страхование жизни охватывает два основных риска:

а) Дожитие до определенного возраста;

б) Смерть страхователя.

Полис может также включать и другие риски, например, получение телесных повреждений, рабочих травм, инвалидность или несчастные случаи. Преимущество для страхователя и его родственников при заключении договора с риском смерти или несчастного случая заключается в том, что клиент или его близкие получают страховую выплату при наступлении любого из указанных в договоре страховых случаев.

а) Дожитие до определенного возраста;

б) Смерть страхователя.

Полис может также включать и другие риски, например, получение телесных повреждений, рабочих травм, инвалидность или несчастные случаи. Преимущество для страхователя и его родственников при заключении договора с риском смерти или несчастного случая заключается в том, что клиент или его близкие получают страховую выплату при наступлении любого из указанных в договоре страховых случаев.

Страхование жизни в России – короткая дюрация не позволяет создавать долгосрочные инвестиции в финансовые рынки

Страхование жизни в России характеризуется короткосрочной дюрацией, что не позволяет страховым компаниям создавать долгосрочные инвестиции на финансовых рынках, как это происходит в большинстве других стран. Например, в Индии, где рынок страхования жизни быстро растет, средний срок страхового договора составляет более 10 лет, а минимальный - 5 лет. В США, лидере страхового рынка, срок страхования жизни часто превышает 10 лет, что позволяет страховщикам стать важным источником долгосрочного капитала на финансовых рынках. В 2021 году активы страховщиков жизни в США, вложенные в рынки, составили 8,7 трлн. долларов.

По итогам 2022 года, только 27% действующих на конец года договоров страхования жизни были заключены на срок более 10 лет. Это означает, что большинство продуктов не соответствует классическим примерам накопительных программ, которые характеризуются длинными сроками и регулярными взносами. С 2022 года страховым компаниям в РФ стало труднее формировать долгосрочные инвестиционные стратегии из-за сокращения количества доступных финансовых инструментов на российском рынке, что привело к уменьшению среднего срока договоров. Опрос, проведенный Gallup и "Ромир" среди респондентов из 56 стран, показал, что у россиян наблюдается самый высокий уровень финансовой неопределенности. В итоге теоретические долгосрочные продукты, такие как Накопительное страхование жизни (НСЖ), в прошлом году активно продавались на короткий срок от 1 месяца и с одним взносом.

Это не позволяет страховым компаниям выступать долгосрочным инвестором на рынках капитала. Однако следует отметить, что регулятор и Министерство финансов активно действуют для изменения этой тенденции, в том числе внедряя российскую версию долевого страхования жизни (модель unit-linked).

Мы ожидаем, что тенденция преобладания краткосрочных сберегательных продуктов сохранится в 2023 году, однако с ростом доли накопительного страхования жизни и развитием долевого страхования жизни, под воздействием регулятора и Минфина российский страховой рынок постепенно будет смещаться в сторону долгосрочных продуктов сроком более 5 лет.

Кроме того, российское страхование жизни отличается от других стран тем, что рисковое страхование жизни имеет очень низкие показатели. В других странах – это базовый продукт широко представленный на рынке. Рисковое страхование жизни предполагает выплату только в случае смерти или инвалидности застрахованного лица в течение срока действия договора. Никаких выплат по окончании срока действия договора нет, что делает этот вид страхования намного дешевле. Рисковое страхование жизни является наиболее простым и доступным продуктом, который обеспечивает финансовую безопасность застрахованного лица и его семьи в случае наступления смерти или инвалидности страхователя без каких-либо сложностей, связанных с инвестициями и накоплением капитала. Однако доля этого продукта в России составляла всего 2% в 2022 году.

Далее мы рассмотрим ключевые сберегательно-инвестиционные продукты представленные на российском рынке.

«ИСЖ - Долгие конвульсии перед смертью»

Индивидуальное страхование жизни (ИСЖ) появилось на рынке России в 2010 году, но активное продвижение продукта началось лишь в 2015 году. В течение четырех лет ИСЖ было основным источником роста как рынка страхования жизни, так и всей отрасли. К 2019 году на премии ИСЖ приходилось более 44% рынка страхования жизни.

Однако в последующие годы доля продукта на рынке страхования жизни начала снижаться. В 2022 году доля ИСЖ сократилась до 23%, в то время как годом ранее она составляла 42%. Это объясняется несколькими факторами.

Во-первых, использование структурных облигаций из недружественных стран стало ограничено, что привело к ограничению инвестиционных стратегий по наполнению ИСЖ.

Во-вторых, клиенты начали негативно воспринимать продукт из-за низкой доходности завершившихся договоров ИСЖ. Средняя фактическая доходность по завершившимся договорам ИСЖ за 2022 год составила 1,7-1,8% годовых.

В-третьих, ЦБ РФ обратил внимание на мисселинг данного продукта, так как ИСЖ занимает первое место среди жалоб от клиентов на мисселинг.

Ситуация с ИСЖ усложнилась еще больше из-за санкций, в результате чего часть иностранных активов в полисах оказалась заморожена. Регулятор временно разрешил страховым компаниям не выплачивать доход по активам ИСЖ, которые попали под блокировку из-за санкций. Однако 24 апреля 2023 года Банк России сообщил, что страховщики будут обязаны выплачивать клиенту дополнительный инвестиционный доход даже при возникновении рисков блокировки счетов, запрета расчетов в валюте или совершения операций с ценными бумагами.

Из-за репутационных проблем, ужесточения регулирования и изменения инвестиционной политики крупные игроки уже начали отказываться от продаж ИСЖ. К примеру, Сбербанк прекратил продажу полисов ИСЖ в своих отделениях в конце 2022 года.

По нашей оценке, в 2023 году под давлением регулятора и ограниченных возможностей для создания инвестиционных стратегий большинство страховых компаний ограничит продажу ИСЖ. Мы ожидаем, что доля ИСЖ продолжит снижаться до 11% от общего объема страхования жизни в 2023 году. К концу 2026 года его доля может упасть до 2%.

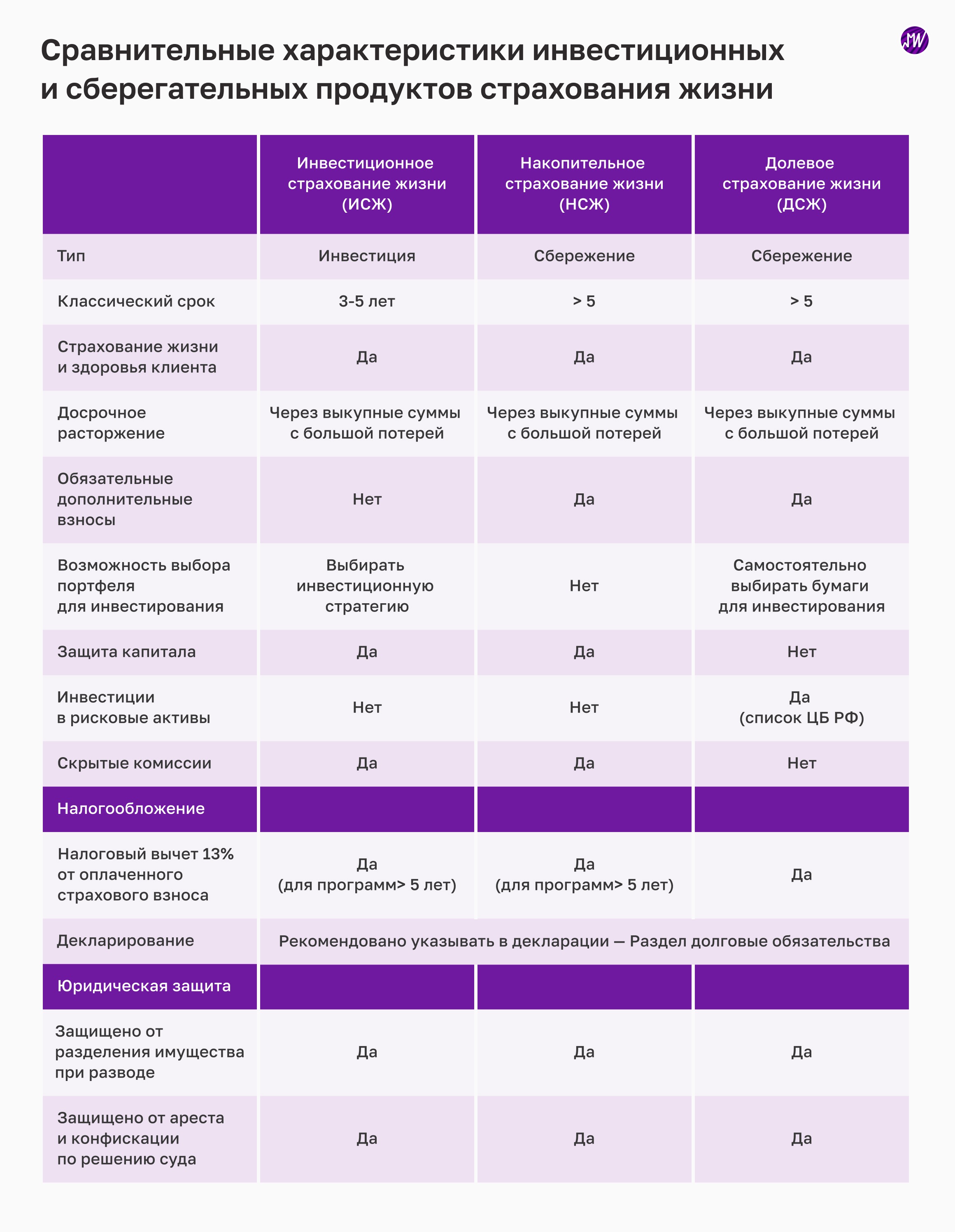

Инвестиционное страхование жизни (ИСЖ) – это аналог структурной ноты со страховкой. Покупая продукт, клиент инвестирует в рынок и по итогам срока, гарантированно получает всю сумму своей первоначальной инвестиции назад. Также возможен дополнительный инвестиционный доход – наравне с другими инвесторами, таким образом если рынок упадет клиент не потеряет свои вложения, в отличии от других участников рынка. В отличии от депозитов этот продукт не гарантирует, что в итоге клиент не получит свою инвестицию с отрицательной реальной доходностью. Досрочное расторжение влечет штраф. Штраф – это убыток страховой от досрочного расторжения опциона по клиенту и вывода средств с рынка. Если расторжение произошло в момент падения рынка ниже точки входа, то это тоже ложится на клиента. Обычно, есть возможность менять инвестиционную стратегию 2 раза во время действия договора. Бонусом в продукт входит страховой договор по тем рискам, которые клиент определил себе для включения в программу, и так как продукт, несмотря на свою инвестиционную историю, считается страховкой он имеет особую юридическую защиту:

а) он не попадает в раздел имущества при разводе,

б) бенефициаром по нему можно назначить не члена семьи, а, например, очень близкую «подругу» хозяина полюса,

в) ну и в большинстве случаях не конфискуется при проблемах с налоговым, кредитным или уголовным законодательством

По ИСЖ можно получить налоговый вычет и вернуть налог в размере 13% от суммы взноса, но не более 120 тысяч рублей в год. Это актуально только для тех, кто платит НДФЛ, а также страхование должно быть оформлено на 5 лет и более. Иногда клиентам предлагают оформить полисы сроком на 3 года и короче — по ним налоговый вычет не предоставляется.

а) он не попадает в раздел имущества при разводе,

б) бенефициаром по нему можно назначить не члена семьи, а, например, очень близкую «подругу» хозяина полюса,

в) ну и в большинстве случаях не конфискуется при проблемах с налоговым, кредитным или уголовным законодательством

По ИСЖ можно получить налоговый вычет и вернуть налог в размере 13% от суммы взноса, но не более 120 тысяч рублей в год. Это актуально только для тех, кто платит НДФЛ, а также страхование должно быть оформлено на 5 лет и более. Иногда клиентам предлагают оформить полисы сроком на 3 года и короче — по ним налоговый вычет не предоставляется.

"НСЖ - флагман роста страхования жизни"

Вместо инвестиционного страхования жизни (ИСЖ) популярность на рынке перешла накопительному страхованию жизни (НСЖ). За 2022 году доля НСЖ выросла с 30% до 48%. Мы ожидаем, что в 2023 году она составит уже 53%, а к 2026 году, этот продукт станет абсолютным лидером на рынке страхования жизни, составляя 57% от всех страховых премий.

Несмотря на то, что НСЖ является долгосрочным сберегательным продуктом, 64% всех премий собранных в 2022 году были заключены на срок до 5 лет. В условиях неопределенности на фондовом рынке, страховщикам жизни было трудно формировать долгосрочные инвестиционные стратегии, и они активно предлагали "адаптированные версии продукта". Мы прогнозируем, что в 2023 -2024 годах срочность договоров НСЖ будет постепенно смещаться в сторону классических долгосрочных сбережений (срок более 5 лет).

Накопительное страхование жизни, или НСЖ, представляет собой вариант сбережений, который помогает клиентам накопить деньги с помощью страховой компании. Для этого необходимо регулярно пополнять полис в течение нескольких лет, и весь этот период жизнь владельца полиса будет застрахована. По истечении срока действия полиса, если его владелец остался в живых, страховщик возвращает все внесенные деньги и, как правило, прибавляет небольшой доход в размере 1-3% годовых. Часто процент по полису известен заранее, но по некоторым договорам страховщик каждый год определяет, какой доход будет начислен, и он может оказаться и нулевым.

Договоры НСЖ могут предусматривать не только разовую выплату в конце периода накопления, но и регулярные платежи в течение нескольких лет или пожизненно. Фактически это аналог дополнительного пенсионного обеспечения.

Если наступает страховой случай, до окончания действия договора, то страховая компания перечисляет страховую сумму выгодоприобретателю, которая обычно соответствует той сумме, которую клиент планировал накопить к концу договора. При этом она не уменьшается, даже если сам человек успел сделать лишь малую часть взносов. Накопительное страхование жизни также имеет ряд бонусов для клиентов.

-Налоговый возврат 13% подоходного налога с взносов по НСЖ, но не более 120 тысяч рублей в год, можно получить при программах сроком более 5 лет. Выплата страховой премии освобождается от налогов.

-Вложения в НСЖ, как правило, не считаются имуществом. Поэтому до момента выплаты страхового возмещения их чаще всего, не могут конфисковать, взыскать или поделить при разводе. К тому же, бенефициаром по НСЖ можно назначить не только члена семьи, но и, например, очень близкого друга.

Программы накопительного страхования жизни подходят тем, кто планирует долгосрочное накопление и сбор определенной суммы к нужному сроку, хочет защитить свою семью от потери кормильца и не рассчитывает на сверхдоходы.

Договоры НСЖ могут предусматривать не только разовую выплату в конце периода накопления, но и регулярные платежи в течение нескольких лет или пожизненно. Фактически это аналог дополнительного пенсионного обеспечения.

Если наступает страховой случай, до окончания действия договора, то страховая компания перечисляет страховую сумму выгодоприобретателю, которая обычно соответствует той сумме, которую клиент планировал накопить к концу договора. При этом она не уменьшается, даже если сам человек успел сделать лишь малую часть взносов. Накопительное страхование жизни также имеет ряд бонусов для клиентов.

-Налоговый возврат 13% подоходного налога с взносов по НСЖ, но не более 120 тысяч рублей в год, можно получить при программах сроком более 5 лет. Выплата страховой премии освобождается от налогов.

-Вложения в НСЖ, как правило, не считаются имуществом. Поэтому до момента выплаты страхового возмещения их чаще всего, не могут конфисковать, взыскать или поделить при разводе. К тому же, бенефициаром по НСЖ можно назначить не только члена семьи, но и, например, очень близкого друга.

Программы накопительного страхования жизни подходят тем, кто планирует долгосрочное накопление и сбор определенной суммы к нужному сроку, хочет защитить свою семью от потери кормильца и не рассчитывает на сверхдоходы.

ДСЖ – «новый продукт для потребителя»

Мировая тенденция свидетельствует о переходе населения от простых рисковых продуктов к сложно структурированным сберегательно-страховым продуктам. Одним из таких продуктов является Unit-Linked (ULIPs), комплексный продукт, включающий страховую защиту на случай смерти, несчастного случая и/или болезней, а также инвестиционную составляющую с вложением средств клиента в выбранные им фонды. Страховщик может сам управлять фондами или передать эту роль сторонней управляющей компании. Основным отличием ULIPs является то, что клиент сам выбирает варианты инвестирования накоплений. Часть инвестиционного риска лежит на клиенте, что обуславливает более высокую доходность и отсутствие гарантии возврата полной суммы уплаченных страховых премий в конце срока действия договора. Этот продукт предназначен для долгосрочных инвестиций на период свыше 5 лет.

Российский аналог Unit-Linked – это долевое страхование жизни (ДСЖ). Формально в России ДСЖ пока недоступно, поскольку законодательная база для него разрабатывается на протяжении нескольких лет. Однако, на рынке уже существуют предложения этого продукта. По данным газеты «Ведомости», по состоянию на середину апреля: «по этому продукту Сбербанк собрал уже 19 млрд руб. премий».

Внедрение ДСЖ на российском рынке страхования жизни имеет ряд преимуществ для потребителей.

Во-первых, это позволяет расширить доступ к сберегательным продуктам.

Во-вторых, предоставление возможности инвестировать самостоятельно, выбирая инструменты в более широкий спектр активов, включая рисковые (их список позже определит Центральный Банк своим нормативным актом), дает потребителям больше возможностей для диверсификации портфеля и увеличения доходности.

В-третьих, для ДСЖ ожидается создание системы гарантирования - предполагается, что гарантийная выплата будет осуществляться в пределах 2,8 млн по страховым взносам (в 2 раза выше депозитов), что укрепляет доверие потребителей к страховым компаниям и повышает уровень их защищенности.

Долгосрочность продукта – более 5 лет, позволит клиенту скопить деньги. Кроме того, клиент сможет получать ежегодный налоговый вычет, а суммы выплат не будут облагаться налогом, как депозиты или операции на фондовом рынке.

Хотя гарантированного возврата суммы взноса у этого продукта нет, зато клиент может частично или полностью выводить свои средства в период действия договора.

Однако, следует отметить, что внедрение ДСЖ также предполагает определенные риски для клиентов. Так, при отсутствии гарантий возврата полной суммы уплаченных страховых премий и наличии инвестиционного риска, клиенты должны быть готовы к возможным финансовым потерям. В связи с этим, предоставление данного продукта потребует усиления финансовой грамотности и осведомленности потребителей о возможных рисках и способах их минимизации.

В целом, ДСЖ может стать перспективным и востребованным продуктом на российском рынке страхования жизни. Мы полагаем, что уже в 2023 году крупные игроки на рынке страхования жизни начнут активное продвижение продуктов ДСЖ, что обеспечит долю данного продукта до 6% российского сегмента страхования жизни. К 2026 году, при условии внедрения законодательства и широкого предложения продукта клиентам, его доля может вырасти до 14%.

Сберегательные страховые продукты – Международный опыт

В этой статье мы кратко рассмотрим, какие альтернативы, кроме ULIPs существуют в мире. Другим вариантом сберегательных страховых продуктов, которые широко используются в мире, являются аннуитеты. В США они пользуются большой популярностью, в то время как в Индии наравне с аннуитетами широко используются ULIPs.

В таблице ниже представлены основные характеристики ULIPs и аннуитетов:

ULIPs имеют ряд преимуществ перед аннуитетами и другими инвестиционными продуктами. Они предлагают инвесторам привлекательную доходность, которая привязана к рынку, и пожизненное страхование, что делает их идеальным вариантом для людей, ищущих инвестиционные возможности в сочетании с защитой своей жизни и имущества.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба