8 января 2025 БКС Экспресс | Банк Санкт-Петербург

Мы повышаем взгляд на акции Банка Санкт-Петербург с «Нейтрального» до «Позитивного». Отмечаем хорошие финансовые результаты и регулярные высокие дивиденды. Ожидаем, что сильная динамика бизнеса сохранится и в 2025 г., несмотря на жесткую денежно-кредитную политику ЦБ.

Взгляд на компанию

Сильный игрок с фокусом на северо-запад. БСПБ занимает 16-е место по объему активов в РФ и не входит в список системно-значимых кредитных организаций. Однако банк хорошо представлен на северо-западе страны, где у него сильные позиции. Это позволяет поддерживать хорошую клиентскую базу.

Драйверы роста

Дивидендная история. БСПБ в начале года обновил дивидендную политику и повысил целевой уровень дивидендных выплат. Если раньше банк направлял на дивиденды не менее 20% чистой прибыли по МСФО за отчетный год, то теперь это коридор от 20% до 50%. Решение будет приниматься с учетом достаточности капитала. По стратегии банка уровень достаточности основного капитала не должен быть ниже 12% (по РСБУ). Сильный дивидендный потенциал — важный фактор инвестиционной привлекательности БСПБ.

Ключевые риски

Макродинамика, высокие процентные ставки. Ухудшение экономики может отразиться на качестве активов, и банку придется больше тратиться на резервы. В 2023 г. БСПБ распустил крупные резервы, которые были начислены годом ранее, что оказало компании сильную разовую поддержку. При этом банк ожидает стоимость риска в 2024 г. и в 2025 г. на уровне 1% кредитного портфеля. Кроме того, если жесткая монетарная политики ЦБ продержится дольше, чем мы ожидаем, динамика кредитного портфеля банка может оказаться под давлением. При этом маржу БСПБ поддерживает хорошая депозитная база с высокий долей счетов до востребования.

Основные изменения

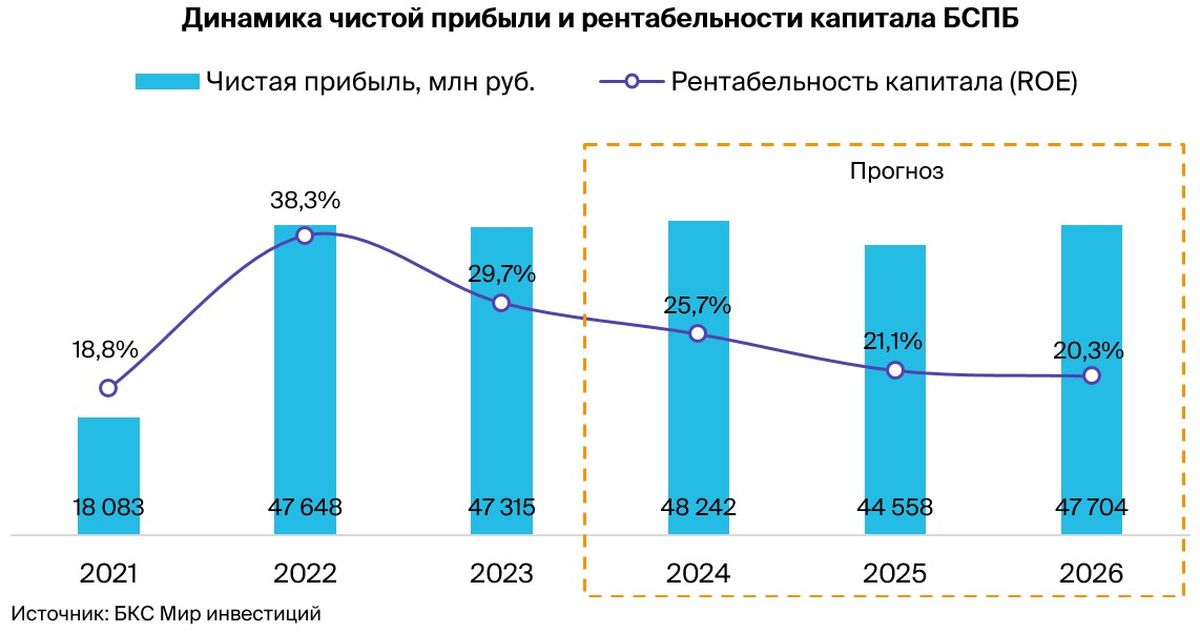

Обновили прогнозы после улучшенных ориентиров менеджмента и сильного отчета за III квартал по МСФО. Чистая прибыль БСПБ выросла в III квартале на 18% к/к и 56% г/г до 13,3 млрд руб. с высокой рентабельностью 27%. Поддержка идет за счет хорошей динамики доходов и низких отчислений в резерв. На фоне сильных 9 месяцев банк улучшил ожидания на весь 2024 г.

Ориентир по рентабельности капитала повышен с 24%+ до 25%+, по росту кредитного портфеля — с 10% до 12%, а по соотношению расходов к доходам — с менее 30% до 27–29%. Банк также поделился прогнозом на 2025 г.: рост кредитного портфеля на 7–9%, стоимость риска порядка 100 базисных пунктов, ROE свыше 20%.

По нашим оценкам, результаты БСПБ в 2024–2025 гг. могут поддержать относительно низкая стоимость риска при комфортном уровне маржинальности банковского бизнеса, несмотря на повышенные процентные ставки.

«Позитивный» взгляд, дивиденды — сильный драйвер. Для оценки БСПБ мы используем модель роста Гордона и учитываем рост безрисковой ставки в стоимости капитала. Высокие прибыль и рентабельность позволяют банку показывать хороший уровень капитала, выплачивать дивиденды и выкупать акции, поддерживая доходность для инвесторов.

Взгляд на компанию

Сильный игрок с фокусом на северо-запад. БСПБ занимает 16-е место по объему активов в РФ и не входит в список системно-значимых кредитных организаций. Однако банк хорошо представлен на северо-западе страны, где у него сильные позиции. Это позволяет поддерживать хорошую клиентскую базу.

Драйверы роста

Дивидендная история. БСПБ в начале года обновил дивидендную политику и повысил целевой уровень дивидендных выплат. Если раньше банк направлял на дивиденды не менее 20% чистой прибыли по МСФО за отчетный год, то теперь это коридор от 20% до 50%. Решение будет приниматься с учетом достаточности капитала. По стратегии банка уровень достаточности основного капитала не должен быть ниже 12% (по РСБУ). Сильный дивидендный потенциал — важный фактор инвестиционной привлекательности БСПБ.

Ключевые риски

Макродинамика, высокие процентные ставки. Ухудшение экономики может отразиться на качестве активов, и банку придется больше тратиться на резервы. В 2023 г. БСПБ распустил крупные резервы, которые были начислены годом ранее, что оказало компании сильную разовую поддержку. При этом банк ожидает стоимость риска в 2024 г. и в 2025 г. на уровне 1% кредитного портфеля. Кроме того, если жесткая монетарная политики ЦБ продержится дольше, чем мы ожидаем, динамика кредитного портфеля банка может оказаться под давлением. При этом маржу БСПБ поддерживает хорошая депозитная база с высокий долей счетов до востребования.

Основные изменения

Обновили прогнозы после улучшенных ориентиров менеджмента и сильного отчета за III квартал по МСФО. Чистая прибыль БСПБ выросла в III квартале на 18% к/к и 56% г/г до 13,3 млрд руб. с высокой рентабельностью 27%. Поддержка идет за счет хорошей динамики доходов и низких отчислений в резерв. На фоне сильных 9 месяцев банк улучшил ожидания на весь 2024 г.

Ориентир по рентабельности капитала повышен с 24%+ до 25%+, по росту кредитного портфеля — с 10% до 12%, а по соотношению расходов к доходам — с менее 30% до 27–29%. Банк также поделился прогнозом на 2025 г.: рост кредитного портфеля на 7–9%, стоимость риска порядка 100 базисных пунктов, ROE свыше 20%.

По нашим оценкам, результаты БСПБ в 2024–2025 гг. могут поддержать относительно низкая стоимость риска при комфортном уровне маржинальности банковского бизнеса, несмотря на повышенные процентные ставки.

«Позитивный» взгляд, дивиденды — сильный драйвер. Для оценки БСПБ мы используем модель роста Гордона и учитываем рост безрисковой ставки в стоимости капитала. Высокие прибыль и рентабельность позволяют банку показывать хороший уровень капитала, выплачивать дивиденды и выкупать акции, поддерживая доходность для инвесторов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба