8 января 2025 БКС Экспресс | ВТБ

Подтверждаем «Позитивный» взгляд на бумаги ВТБ, но отмечаем ухудшение основных доходов банка. Давление растущих процентных ставок на маржу усиливается, и банку нужно пополнять капитал в более жестких условиях. При этом на фоне недавней рыночной коррекции сохраняется высокий потенциал роста котировок. Сильная динамика прибыли ВТБ все еще не учтена в оценке.

Взгляд на компанию

В приоритете развитие розничного бизнеса. ВТБ занимает 2-е место в РФ по клиентской базе, уступая лишь Сберу. В своей стратегии на 2026 г. ВТБ ставит на активное масштабирование розничного бизнеса (услуги для физических лиц) с экспансией в регионах. Упор на розницу позволит поддержать рентабельность бизнеса.

Кроме того, в стратегии высокие финансовые цели на 2024–2026 гг. Менеджмент ожидает к 2026 г. рост чистой прибыли до 650 млрд руб. с рентабельностью 20%. Также банк планирует вернуться к дивидендам и прогнозирует выплаты за 2025 г.

Драйверы роста

Рост рентабельности, укрепление капитала. Исторически у ВТБ рентабельность капитала ниже, чем у аналогов. Ее может усилить фокус на более маржинальное розничное направление. Акцент на физлиц поддержит органическое пополнение капитала и возврат к дивидендам. Банк сейчас работает над укреплением капитала.

План по Стратегии-2026 — в ближайшие три года направлять прибыль в капитал и к 2026 г. выйти к нормативу достаточности Н20,0 в размере 10,9%. Это позволит увеличить запас капитала по отношению к регуляторным минимумам и вернуться к выплате дивидендов. Тем не менее высокие процентные ставки и ужесточение регулирования давят на маржу и финансы ВТБ, поэтому мы не закладываем в нашу модель дивиденды за 2024 г.

Ключевые риски

Маржа и капитал. Более слабая, чем ожидалось, макроэкономическая конъюнктура может повлиять влияние на финансовые результаты ВТБ и исполнение Стратегии-2026. Ужесточение денежно-кредитной политики ЦБ уже сильно сузило маржу банка. Жесткие монетарные условия могут мешать росту кредитования и нести риски для качества активов. Кроме того, банк активно укрепляет капитальную базу. Здесь влияние возможно с точки зрения усиления рисков и регулирования.

Основные изменения

Меняем прогнозы с учетом последней отчетности и рыночных тенденций. Мы обновили прогнозы финансовых результатов ВТБ, приняв во внимание недавнюю отчетность банка. В новых ориентирах на 2024 г. менеджмент ожидает поддержки от работы с заблокированными активами — 108 млрд руб. в 2024 г.

Также ВТБ повысил прогноз прибыли на 2024 г. до 550 млрд руб. Мы отразили этот фактор в нашей оценке прибыли на 2024 г., но снизили ожидания по другим статьям. Здесь мы учли давление на маржу и ожидания роста стоимости риска. Мы прогнозируем более слабую маржу и рост рисков в 2025 г. Это повлияло на ожидания по рентабельности и долгосрочные прогнозы.

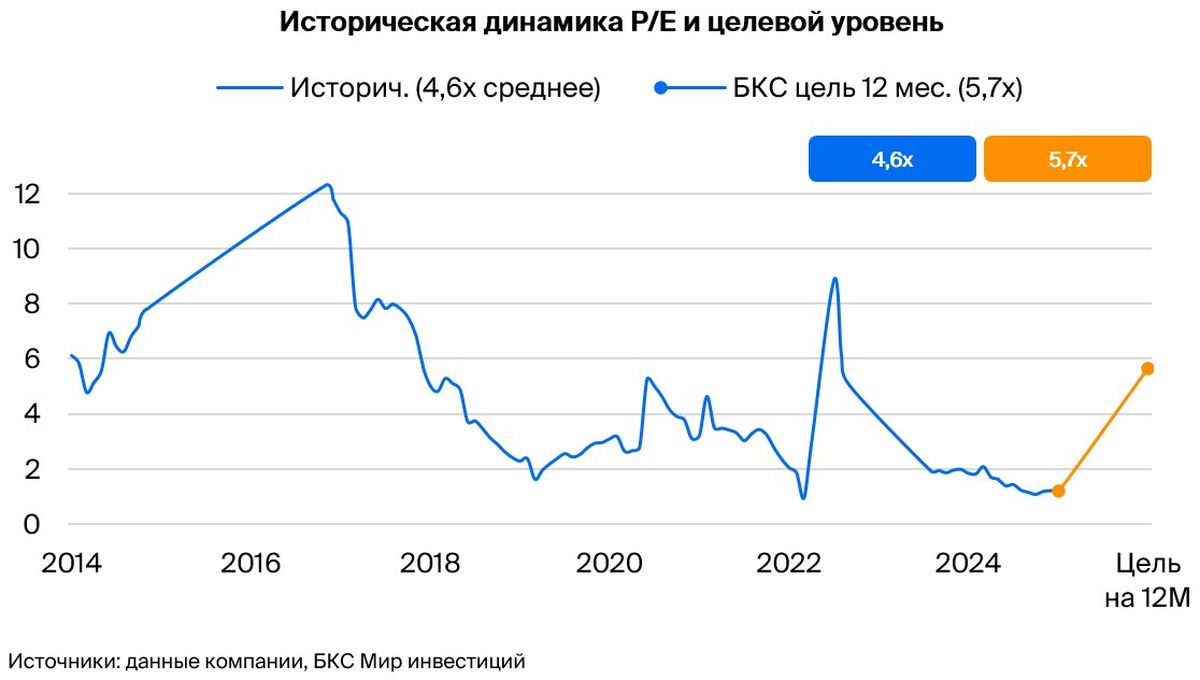

«Позитивный» взгляд — высокая прибыль не учитывается в котировках. Для оценки ВТБ мы используем модель роста Гордона с уровнем безрисковой ставки 16,25% (ранее — 15,75%). На фоне рыночных трендов премия за риск сохраняется на уровне 7%.

Из-за изменения финансовых прогнозов и повышенной стоимости капитала мы скорректировали целевую цену. Однако мы по-прежнему видим высокий потенциал роста акций ВТБ из-за недавней коррекции на рынке.

Взгляд на компанию

В приоритете развитие розничного бизнеса. ВТБ занимает 2-е место в РФ по клиентской базе, уступая лишь Сберу. В своей стратегии на 2026 г. ВТБ ставит на активное масштабирование розничного бизнеса (услуги для физических лиц) с экспансией в регионах. Упор на розницу позволит поддержать рентабельность бизнеса.

Кроме того, в стратегии высокие финансовые цели на 2024–2026 гг. Менеджмент ожидает к 2026 г. рост чистой прибыли до 650 млрд руб. с рентабельностью 20%. Также банк планирует вернуться к дивидендам и прогнозирует выплаты за 2025 г.

Драйверы роста

Рост рентабельности, укрепление капитала. Исторически у ВТБ рентабельность капитала ниже, чем у аналогов. Ее может усилить фокус на более маржинальное розничное направление. Акцент на физлиц поддержит органическое пополнение капитала и возврат к дивидендам. Банк сейчас работает над укреплением капитала.

План по Стратегии-2026 — в ближайшие три года направлять прибыль в капитал и к 2026 г. выйти к нормативу достаточности Н20,0 в размере 10,9%. Это позволит увеличить запас капитала по отношению к регуляторным минимумам и вернуться к выплате дивидендов. Тем не менее высокие процентные ставки и ужесточение регулирования давят на маржу и финансы ВТБ, поэтому мы не закладываем в нашу модель дивиденды за 2024 г.

Ключевые риски

Маржа и капитал. Более слабая, чем ожидалось, макроэкономическая конъюнктура может повлиять влияние на финансовые результаты ВТБ и исполнение Стратегии-2026. Ужесточение денежно-кредитной политики ЦБ уже сильно сузило маржу банка. Жесткие монетарные условия могут мешать росту кредитования и нести риски для качества активов. Кроме того, банк активно укрепляет капитальную базу. Здесь влияние возможно с точки зрения усиления рисков и регулирования.

Основные изменения

Меняем прогнозы с учетом последней отчетности и рыночных тенденций. Мы обновили прогнозы финансовых результатов ВТБ, приняв во внимание недавнюю отчетность банка. В новых ориентирах на 2024 г. менеджмент ожидает поддержки от работы с заблокированными активами — 108 млрд руб. в 2024 г.

Также ВТБ повысил прогноз прибыли на 2024 г. до 550 млрд руб. Мы отразили этот фактор в нашей оценке прибыли на 2024 г., но снизили ожидания по другим статьям. Здесь мы учли давление на маржу и ожидания роста стоимости риска. Мы прогнозируем более слабую маржу и рост рисков в 2025 г. Это повлияло на ожидания по рентабельности и долгосрочные прогнозы.

«Позитивный» взгляд — высокая прибыль не учитывается в котировках. Для оценки ВТБ мы используем модель роста Гордона с уровнем безрисковой ставки 16,25% (ранее — 15,75%). На фоне рыночных трендов премия за риск сохраняется на уровне 7%.

Из-за изменения финансовых прогнозов и повышенной стоимости капитала мы скорректировали целевую цену. Однако мы по-прежнему видим высокий потенциал роста акций ВТБ из-за недавней коррекции на рынке.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба