3 мая 2023 T-Investments Компанищенко Никита

В апреле 2023 года капитализация российских металлургов — НЛМК, «Северстали» и ММК — выросла до годовых максимумов и вышла на весенние показатели прошлого года. Ведущие компании сектора менее чем за 12 месяцев смогли полностью отыграть санкционное падение от новых европейских ограничений.

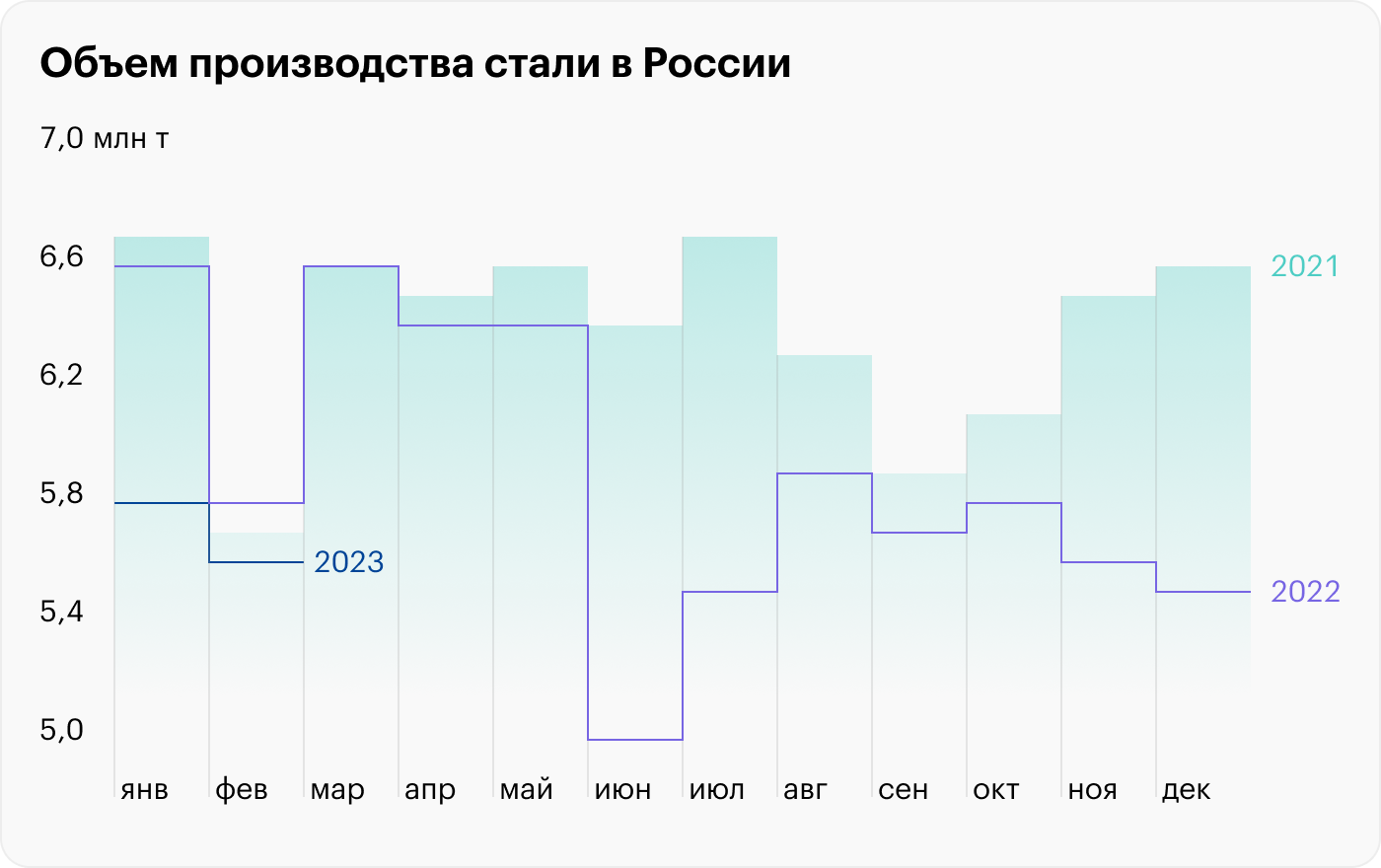

Кризис в отрасли. С чего все начиналось

Летом 2022 года российские сталелитейные компании были вынуждены резко сократить собственное производство после того, как ЕС ввел запрет на импорт сталелитейной продукции из РФ. Решение европейских властей больно ударило по бизнесу местных предприятий, так как до этого они значительную часть своей продукции поставляли в ЕС.

Доля европейских покупателей в структуре продаж российских металлургов в 2021 году:

«Северсталь» — 34%.

НЛМК — 17%.

ММК — 7%.

После закрытия европейского рынка российские металлурги начали экстренно искать новых покупателей. Не все компании смогли быстро перестроиться: большинство предприятий, не найдя новых зарубежных клиентов, решило продавать больше стали на внутреннем рынке. Это сразу привело к перенасыщению и тотальному обвалу цен.

Но уже в августе сталелитейные компании смогли частично стабилизировать свои продажи и нарастили производство. Основная причина — повышенный спрос со стороны местного строительного сектора, который в 2022 году спас всю российскую экономику от сильного падения. В прошлом году в стране ввели в эксплуатацию рекордный объем нового жилья: 102,7 млн квадратных метров — против 92,6 млн квадратных метров в 2021 году.

Текущие результаты

В 2022 году российские металлурги ожидаемо зафиксировали падение своих результатов. Сильнее всего показатели просели у ММК: его общее производство упало на 14% — против снижения на 7% у всего остального сектора. В 2023 году все изменилось.

В середине апреля ММК представил операционные результаты за 1 квартал 2023 года: производство стали у эмитента сократилось на 3,5%, общие продажи снизились на 4,3%. В то время как показатели всего остального металлургического сектора уменьшились примерно на 8%.

При этом результаты ММК могли быть еще лучше, если бы компания не остановила свой литейно-прокатный модуль в Турции в конце 2022 года. Показатели основного российского сегмента предприятия год к году увеличились на 7,2% из-за роста спроса со стороны российских и зарубежных покупателей.

Кроме ММК свои результаты еще представила «Северсталь»: в 1 квартале российская компания уменьшила собственное производство стали на 8% на фоне завышенных показателей прошлого года. Общие продажи лидера сектора при этом год к году практически не изменились благодаря сильному спросу в РФ на чугун и сталь. НЛМК пока не опубликовал свои данные за 1 квартал.

В 2 квартале 2023 года металлурги прогнозируют, что конъюнктура на российском рынке останется достаточно благоприятной, а спрос на стальную продукцию поддержит сезонная активизация строительной активности и устойчивое металлопотребление в отраслях промышленности.

Операционные результаты ММК в 1 квартале 2023 года, тысяч тонн

Почему растут металлурги

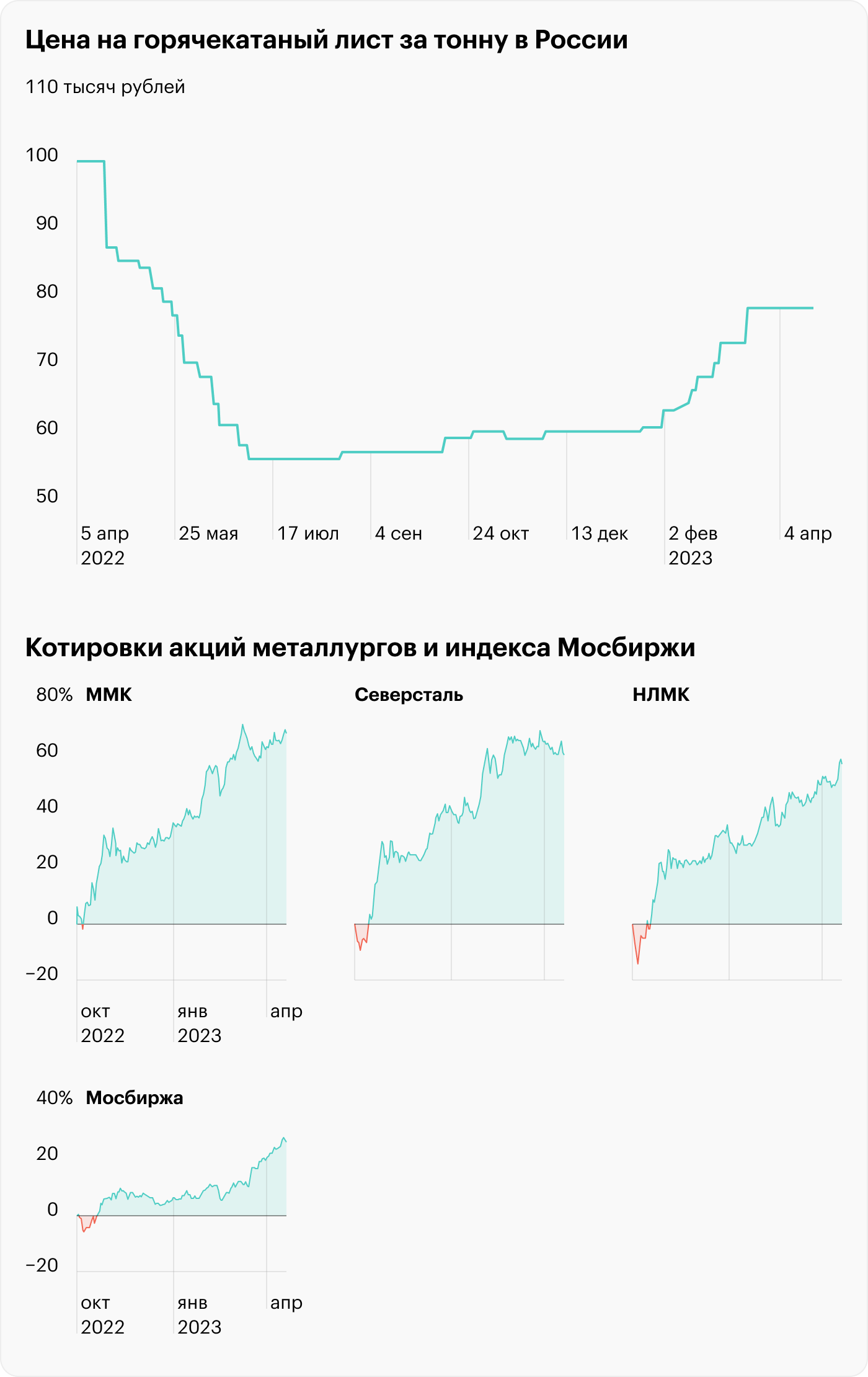

За последние 2 квартала капитализация трех ведущих металлургов на Мосбирже увеличилась более чем на 60% — против роста общего индекса на 27%. Такая динамика объясняется двумя факторами: конъюнктурой и серьезным ослаблением курса рубля.

Конъюнктура. Основной драйвер роста в этот период — восстановление цен на стальную продукцию. Средний уровень цен достиг майских значений 2022 года и увеличился более чем на 35%. Такое повышение не устроило Минстрой, и госведомство решило обратиться в ФАС.

Сами металлурги ситуацию прокомментировали так: «Нынешние цены на стальную продукцию не превышают уровни аналогичного периода прошлого года и находятся в установленных пределах Минэкономразвития. По сути, это является восстановлением цен на приемлемые уровни с низкой базы 2 полугодия 2022 года».

Ослабление рубля. Курс рубля относительно доллара за 2 квартала упал более чем на 35%, до 82 Р. Для всех экспортеров, в том числе и для металлургов, это позитивное событие, поскольку их валютные доходы сейчас приносят им больше рублевой выручки.

Дивиденды и льготы — будущие драйверы роста

После восстановления цен на сталь российский фондовый рынок ждет от местных металлургов возвращения их дивидендных выплат. Но сами компании пока не спешат с этим: в 2022 году три лидера сектора на Мосбирже отказались от выплаты дивидендов, аргументируя это перестройкой своего бизнеса.

Наиболее близок к восстановлению дивидендов был НЛМК. Его совет директоров рекомендовал по итогам 9 месяцев 2022 года выплатить 2,6 Р, но акционеры это решение не утвердили по причине высокой экономической неопределенности. Вернуться к этому вопросу компания намерена в середине 2023 года.

Распределить прибыль в 2023 году также может и ММК. Основной акционер предприятия анонсировал, что совет директоров в декабре рассмотрит такую возможность. При этом раньше выплат акционерам ждать не стоит, так как компании сейчас нужно реализовывать большую инвестиционную программу.

«Северсталь» от точных временных прогнозов дивидендов пока решила отказаться.

Кроме дивидендов капитализация российских металлургов еще может вырасти за счет новых мер поддержки строительной отрасли, которая сейчас один из главных покупателей стальной продукции. В апреле президент РФ предложил ввести дополнительные льготы для девелоперов, чтобы не допустить сокращения их строительства, так как сейчас около 70% нового жилья остается нераспроданным.

Если правительству и девелоперам в 2023 году удастся сохранить рекордные показатели по строительству нового жилья, то металлурги, вероятно, продемонстрируют сильные финансовые результаты в сравнении с первоначальным прогнозом самих компаний. И эмитенты смогут быстрее вернуться к выплате дивидендов.

Что в итоге

За последние два квартала биржевые котировки российских металлургов показали опережающую динамику и обогнали общий рынок более чем в два раза. Основные причины: восстановившаяся конъюнктура и сильное ослабление рубля.

В преддверии нового дивидендного сезона акциям НЛМК, «Северстали» и ММК будет сложно продемонстрировать такую же рыночную динамику. Но новыми драйверами роста могут стать дивиденды или дополнительные меры поддержки строительного сектора.

На этом фоне краткосрочным инвесторам лучше выбрать другие российские бумаги, вернувшись к идее покупки металлургов на Мосбирже после летнего дивидендного сезона.

Кризис в отрасли. С чего все начиналось

Летом 2022 года российские сталелитейные компании были вынуждены резко сократить собственное производство после того, как ЕС ввел запрет на импорт сталелитейной продукции из РФ. Решение европейских властей больно ударило по бизнесу местных предприятий, так как до этого они значительную часть своей продукции поставляли в ЕС.

Доля европейских покупателей в структуре продаж российских металлургов в 2021 году:

«Северсталь» — 34%.

НЛМК — 17%.

ММК — 7%.

После закрытия европейского рынка российские металлурги начали экстренно искать новых покупателей. Не все компании смогли быстро перестроиться: большинство предприятий, не найдя новых зарубежных клиентов, решило продавать больше стали на внутреннем рынке. Это сразу привело к перенасыщению и тотальному обвалу цен.

Но уже в августе сталелитейные компании смогли частично стабилизировать свои продажи и нарастили производство. Основная причина — повышенный спрос со стороны местного строительного сектора, который в 2022 году спас всю российскую экономику от сильного падения. В прошлом году в стране ввели в эксплуатацию рекордный объем нового жилья: 102,7 млн квадратных метров — против 92,6 млн квадратных метров в 2021 году.

Текущие результаты

В 2022 году российские металлурги ожидаемо зафиксировали падение своих результатов. Сильнее всего показатели просели у ММК: его общее производство упало на 14% — против снижения на 7% у всего остального сектора. В 2023 году все изменилось.

В середине апреля ММК представил операционные результаты за 1 квартал 2023 года: производство стали у эмитента сократилось на 3,5%, общие продажи снизились на 4,3%. В то время как показатели всего остального металлургического сектора уменьшились примерно на 8%.

При этом результаты ММК могли быть еще лучше, если бы компания не остановила свой литейно-прокатный модуль в Турции в конце 2022 года. Показатели основного российского сегмента предприятия год к году увеличились на 7,2% из-за роста спроса со стороны российских и зарубежных покупателей.

Кроме ММК свои результаты еще представила «Северсталь»: в 1 квартале российская компания уменьшила собственное производство стали на 8% на фоне завышенных показателей прошлого года. Общие продажи лидера сектора при этом год к году практически не изменились благодаря сильному спросу в РФ на чугун и сталь. НЛМК пока не опубликовал свои данные за 1 квартал.

В 2 квартале 2023 года металлурги прогнозируют, что конъюнктура на российском рынке останется достаточно благоприятной, а спрос на стальную продукцию поддержит сезонная активизация строительной активности и устойчивое металлопотребление в отраслях промышленности.

Операционные результаты ММК в 1 квартале 2023 года, тысяч тонн

Почему растут металлурги

За последние 2 квартала капитализация трех ведущих металлургов на Мосбирже увеличилась более чем на 60% — против роста общего индекса на 27%. Такая динамика объясняется двумя факторами: конъюнктурой и серьезным ослаблением курса рубля.

Конъюнктура. Основной драйвер роста в этот период — восстановление цен на стальную продукцию. Средний уровень цен достиг майских значений 2022 года и увеличился более чем на 35%. Такое повышение не устроило Минстрой, и госведомство решило обратиться в ФАС.

Сами металлурги ситуацию прокомментировали так: «Нынешние цены на стальную продукцию не превышают уровни аналогичного периода прошлого года и находятся в установленных пределах Минэкономразвития. По сути, это является восстановлением цен на приемлемые уровни с низкой базы 2 полугодия 2022 года».

Ослабление рубля. Курс рубля относительно доллара за 2 квартала упал более чем на 35%, до 82 Р. Для всех экспортеров, в том числе и для металлургов, это позитивное событие, поскольку их валютные доходы сейчас приносят им больше рублевой выручки.

Дивиденды и льготы — будущие драйверы роста

После восстановления цен на сталь российский фондовый рынок ждет от местных металлургов возвращения их дивидендных выплат. Но сами компании пока не спешат с этим: в 2022 году три лидера сектора на Мосбирже отказались от выплаты дивидендов, аргументируя это перестройкой своего бизнеса.

Наиболее близок к восстановлению дивидендов был НЛМК. Его совет директоров рекомендовал по итогам 9 месяцев 2022 года выплатить 2,6 Р, но акционеры это решение не утвердили по причине высокой экономической неопределенности. Вернуться к этому вопросу компания намерена в середине 2023 года.

Распределить прибыль в 2023 году также может и ММК. Основной акционер предприятия анонсировал, что совет директоров в декабре рассмотрит такую возможность. При этом раньше выплат акционерам ждать не стоит, так как компании сейчас нужно реализовывать большую инвестиционную программу.

«Северсталь» от точных временных прогнозов дивидендов пока решила отказаться.

Кроме дивидендов капитализация российских металлургов еще может вырасти за счет новых мер поддержки строительной отрасли, которая сейчас один из главных покупателей стальной продукции. В апреле президент РФ предложил ввести дополнительные льготы для девелоперов, чтобы не допустить сокращения их строительства, так как сейчас около 70% нового жилья остается нераспроданным.

Если правительству и девелоперам в 2023 году удастся сохранить рекордные показатели по строительству нового жилья, то металлурги, вероятно, продемонстрируют сильные финансовые результаты в сравнении с первоначальным прогнозом самих компаний. И эмитенты смогут быстрее вернуться к выплате дивидендов.

Что в итоге

За последние два квартала биржевые котировки российских металлургов показали опережающую динамику и обогнали общий рынок более чем в два раза. Основные причины: восстановившаяся конъюнктура и сильное ослабление рубля.

В преддверии нового дивидендного сезона акциям НЛМК, «Северстали» и ММК будет сложно продемонстрировать такую же рыночную динамику. Но новыми драйверами роста могут стать дивиденды или дополнительные меры поддержки строительного сектора.

На этом фоне краткосрочным инвесторам лучше выбрать другие российские бумаги, вернувшись к идее покупки металлургов на Мосбирже после летнего дивидендного сезона.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба