10 мая 2023 РБК Quote Копытина Ольга

Государство анонсировало «кнуты и пряники» для тех, кто готов копить на пенсию с помощью НПФ. Насколько выгодна система софинансирования пенсий и какие риски видят эксперты — в разборе «РБК Инвестиций»

Что известно о программе долгосрочных сбережений

Программа долгосрочных сбережений — это универсальный накопительно-сберегательный продукт для граждан с участием государства, который финализирует пенсионную реформу, предполагающую активное самостоятельное участие граждан в накоплении капитала на пенсию.

Государство гарантирует различные стимулы для участников программы:

софинансирование до ₽36 тыс. в год в течение трех лет после вступления в программу;

ежегодный налоговый вычет на сумму взносов до ₽400 тыс. в год, возврат на руки до ₽52 тыс.;

внесенные средства граждан будут застрахованы на сумму ₽2,8 млн;

участие в программе возможно с 18 лет;

деньги будут аккумулироваться в негосударственных пенсионных фондах (НПФ), которые будут их инвестировать в инструменты с низким риском под регуляторным присмотром Банка России;

минимальный срок участия в программе — 15 лет. Раньше, до истечения 15-летнего срока, участники программы смогут начать получать выплаты в случае достижения 55 лет женщинами и 60 лет мужчинами (старые границы пенсионного возраста);

забрать часть накоплений или всю сумму целиком досрочно без потери процентного дохода будет можно при наступлении «особых жизненных ситуаций» — на оплату дорогостоящего лечения участника программы и его близких родственников и получение высшего образования ребенком.

Доходность программы долгосрочных сбережений

«РБК Инвестиции » попросил профессиональных инвестиционных советников оценить анонсированный Минфином и Банком России продукт с инвестиционной точки зрения.

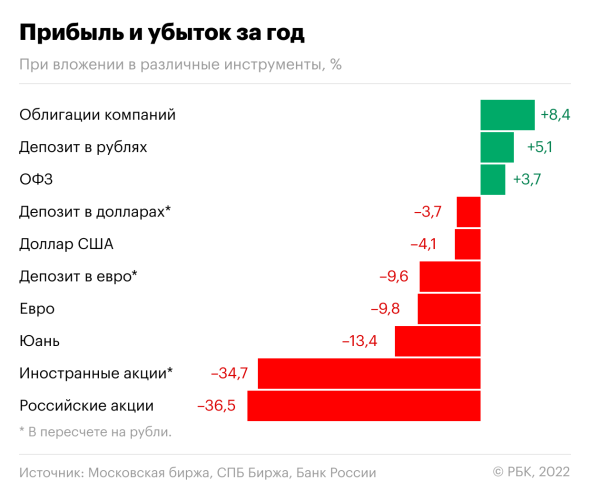

Средневзвешенная доходность пенсионных накоплений в негосударственных пенсионных фондах (НПФ) до вычета комиссий в 2022 году составила 5,1%. При этом годовая инфляция в 2022 году была на уровне 11,94%. Для сравнения, индекс корпоративных облигаций (RUCBITR), который рассчитывается Мосбиржей, вырос за тот же период на 8,3%, а средняя доходность по рублевым вкладам в 2022 году дала бы аналогичные 5,1% годовых, но чистыми, без необходимости оплачивать работу НПФ.

Прибыль и убыток от вложений в различные инструменты в 2022 году

Власти разделили потенциальных участников на три категории, для каждой из которых будет действовать своя формула расчета софинансирования:

Среднемесячный доход до ₽80 тыс. Формула: ₽1 государства на ₽1 гражданина. Для получения максимального размера поддержки гражданам с доходами до ₽80 тыс. нужно будет внести в программу ₽36 тыс. в год, и государство удвоит эту сумму.

Среднемесячный доход в размере ₽80–150 тыс. Формула: ₽1 государства на ₽2 гражданина. Чтобы получить максимальный объем софинансирования, за год нужно будет вложить ₽72 тыс. в программу долгосрочных сбережений.

Среднемесячный доход выше ₽150 тыс. Формула: ₽1 государства на ₽4 гражданина. Чтобы получить со стороны государства поддержку в размере ₽36 тыс. необходимо будет направить на долгосрочные накопления как минимум ₽144 тыс. в год.

Исходя из формул софинансирования, каждый участник сможет получить от государства до ₽108 тыс. за три года (по ₽36 тыс. в год). «Граждане с ежемесячным доходом до ₽80 тыс. гарантированно получают 100% доходность по программе долгосрочных сбережений, и это без учета дополнительного инвестдохода и ежегодного налогового вычета. При доходе ₽₽80-150 тыс. в месяц этот показатель составит 50%, а при доходе от ₽150 тыс. — 25%», — приводят расчеты в пресс-службе «СберНПФ».

Кроме того, в эту программу можно перевести средства накопительной пенсии, которая заморожена с 2014 года. «Участники смогут «разблокировать» эти средства и перевести их из обязательного пенсионного страхования в новую программу», — добавили в «СберНПФ».

Однако даже с учетом софинансирования инвестиционные советники ставят под сомнение привлекательность программы долгосрочных сбережений с точки зрения доходности.

«Предложенный план долгосрочных сбережений с точки зрения гипотетической доходности, на мой взгляд, менее выгоден, чем непосредственное инвестирование человека даже в ОФЗ с помощью ИИС», — говорит финансовый советник Катерина Путилина. В информации о плане говорится, что НПФ будут инвестировать в ОФЗ, прочие облигации и ценные бумаги . Такая стратегия весьма консервативная, и не позволит получать доход, существенно обгоняющий инфляцию, уверена Путилина.

По ее мнению, когда речь идет о накоплениях на будущую пенсию и в запасе есть значительный промежуток времени, чтобы инвестиции успели вырасти, то рациональнее и выгоднее создавать инвестиционный портфель , где кроме защитных инструментов — облигаций — будут еще и акции, и драгоценные металлы, и недвижимость.

При этом она обращает внимание, что НПФ будут взимать также комиссионное вознаграждение за свои услуги: постоянное вознаграждение 0,6% средней совокупной стоимости средств и переменное вознаграждение до 15% дохода от инвестирования сбережений граждан. В какой момент и когда будут взимать 15%, в открытых источниках не указано, подчеркивает Путилина. «Но даже 0,6% — это очень высокая комиссия. Например, брокерская комиссия в «Сбере» — 0,06% от сделки, то есть в 10 раз меньше, чем постоянное вознаграждение, которое заявлено в плане для НПФ. При этом комиссия у брокера платится только в момент покупки и в момент продажи, а не ежегодно. Соответственно, этих расходов можно избежать или сократить на порядок, если человек инвестирует самостоятельно», — говорит Катерина Путилина.

Финансовый консультант Наталья Смирнова также считает негативным для участника программы, тот факт, что оператором программы будут НПФ, так как это ограничит выбор конкретных бумаг. «Надо было объединить программу долгосрочных сбережений с ИИС третьего тира, чтобы человек мог выбирать, отдавать в управление НПФ, либо выбирать бумаги самому через брокерский счет , либо выбрать вариант доверительного управления в УК», — предлагает Наталья Смирнова.

Повысить доходность можно было бы, если бы государство расширило возможности по инвестированию для участников проекта, считает управляющий директор «СберСтрахование жизни» Евгений Щекланов. «Учитывая, что добровольные сбережения будут ориентированы на длительный срок возвратности, их инвестирование возможно в такие важные секторы импортозамещения, как фармацевтика, сложные информационные технологии, включая производство микропроцессоров, развитие искусственного интеллекта», — перечислил перспективные, по его мнению, секторы роста экономики Щекланов.

Ликвидность программы долгосрочных сбережений

Возможность распоряжаться собственными деньгами после вступления в программу долгосрочных сбережений существенно меньше, чем при самостоятельном инвестировании.

«С учетом того, что эта программа на 15 лет (или до 55/60 лет), а софинансирование от государства будет лишь первые три года и только ₽36 тыс. в год, страхуются только взносы в ₽2,8 млн, а не инвестиционный доход, а досрочно без потери дохода забрать сумму можно лишь на лечение и обучение, я не считаю программу интересной», — говорит финансовый консультант Наталья Смирнова. По ее мнению, надо было предусмотреть больше вариантов досрочного снятия без потери дохода на важные цели, скажем, на жилье, ремонт, машину.

Екатерина Путилина обращает внимание на оговорку в предполагаемом законе, что если участник программы захочет получить деньги досрочно без уважительной причины (тех, которые прописаны в законе), то вложенные личные средства можно забрать в размере, определяемом договором, в том числе, с учетом возможных пеней. «Это может означать, что план долгосрочных сбережений будет схож с ИСЖ, где присутствуют выкупные суммы, когда в случае досрочного изъятия средств, человек получает не полную сумму, а какой-то процент от нее — например, 80% в первые два года, 85% на третий год, и только после пяти лет можно получить 100% своих вложенных денег», — перечисляет возможные риски потерь финансовый советник.

Также она считает, что называть данный план финансовой подушкой некорректно, так как у него другой функционал. «В классическом понимании финансовая подушка должна быть доступна человеку в любой момент времени, так как средства из нее требуются в случае форс-мажора — ЧП с машиной или техникой, потере работы или кассового разрыва в бизнесе и т.д. Подобные случаи в программе долгосрочных сбережений не учтены», — отмечает Катерина Путилина.

«Чтобы план стал более привлекателен для участников, на мой взгляд, было бы логично прописать в нем три стратегии — консервативную, умеренную и агрессивную. Тогда человек мог бы сам выбрать потенциальные риск и доходность, а не просто замораживать деньги на 15 лет и получить в итоге 5-6% годовых», — считает Путилина.

Налоговый вычет по программе долгосрочных сбережений

Доходность также можно будет повысить за счет налогового вычета — при уплате взносов до ₽400 тыс. в год размер максимального возврата составит до ₽52 тыс. «При определении налогового вычета будут учитываться взносы по договорам долгосрочных сбережений, негосударственного пенсионного обеспечения, долгосрочные договоры страхования жизни и долгосрочные индивидуальные инвестиционные счета в совокупности до ₽400 тыс. за год», — сообщили «РБК Инвестициям» в пресс-службе Минфина.

Cейчас налоговый вычет по негосударственному пенсионному обеспечению, добровольному пенсионному страхованию, страхованию жизни, уплате дополнительных страховых взносов на накопительную часть трудовой пенсии входит в список социальных вычетов и суммируется с остальными в этой категории. Максимальный совокупный размер налоговых вычетов, относящихся к категории социальных, — ₽120 тыс., то есть вернуть обратно удастся ₽15,6 тыс. за собственное обучение (обучение ребенка считается отдельно), лечение и медикаменты, пенсионное обеспечение, фитнес или пожертвования. С 1 января 2024 года общий максимальный размер социального налогового вычета будет увеличен до ₽150 тыс., что позволит вернуть в личный бюджет ₽19,5 тыс.

Исходя из комментария Минфина, программа долгосрочных сбережений будет не только исключена вместе с другими пенсионно-страховыми программами из категории социальных вычетов, но и будет объединена с вычетом по ИИС. По ИИС первого типа сейчас действует и по планируемому ИИС третьего типа предполагается отдельный «инвестиционный» налоговый вычет — от налогов освобождается сумма инвестиций ₽400 тыс., то есть к возврату на руки подлежит ₽52 тыс. При объединении в одну категорию с пенсионными программами инвестору придется довольствоваться одной единой суммой к возврату по этим продуктам — ₽52 тыс.

Риски участников программы долгосрочных сбережений

Основными рисками видится отсутствие влияния официальной ключевой ставки Банка России на итоговый размер накоплений, в том числе в случае наступления указанных в законопроекте неблагоприятных событий в жизни граждан, говорит управляющий директор «СберСтрахование жизни» Евгений Щекланов. «По аналогии с регулированием Банка России по продуктам накопительного страхования жизни, необходимо установить повышенные выплаты с учетом ключевой ставки, чтобы выплаты по этому новому продукту всегда соответствовали текущим экономическим реалиям», — считает Евгений Щекланов.

В «СберНПФ» отмечают, что в текущей законодательной рамке возможности инвестиционной деятельности пенсионных фондов — будущих операторов предложенной программы долгосрочных сбережений — регламентированы законом. «В этой связи сохранится тренд на консервативное инвестирование и ждать очень высокой дополнительной доходности не стоит», — подчеркнули в пресс-службе.

Наталья Смирнова считает, что срок в 15 лет — это очень долго. «В нынешнее время люди так далеко не смотрят. С учетом того, что с начала нулевых годов пенсионная система хронически меняется, доверия подобным инициативам немного», — говорит Смирнова.

Инвестиционный советник Владимир Верещак среди рисков программы долгосрочных сбережений перечислил непрозрачность управления деньгами со стороны НПФ, вероятную упущенную выгоду по сравнению с самостоятельным инвестированием, очередное изменение законодательства и заморозку активов.

«Главная проблема, как мне видится, — деньги уходят куда-то, и я их никак не контролирую. В программе слишком много условий и ограничений. И «далеко». Сколько было реформ в этой области за последние 20 лет? Где гарантия, что завтра снова что-нибудь не поменяется? Большинству людей «кнут и пряник», чтобы начать копить на старость, действительно нужен. Но что мешает доработать существующие налоговые льготы или придумать другие поощрения для тех, кто долго, но самостоятельно инвестирует в отечественную экономику? Например, снизить ипотечную ставку, если человек держит акции «Сбера» пять лет. Прямые выплаты от государства на худой конец. И штрафные санкции, если нет. То есть, тоже самое фактически, только не через НПФ, а для самостоятельных ответственных инвесторов», — заключил Верещак.

Что известно о программе долгосрочных сбережений

Программа долгосрочных сбережений — это универсальный накопительно-сберегательный продукт для граждан с участием государства, который финализирует пенсионную реформу, предполагающую активное самостоятельное участие граждан в накоплении капитала на пенсию.

Государство гарантирует различные стимулы для участников программы:

софинансирование до ₽36 тыс. в год в течение трех лет после вступления в программу;

ежегодный налоговый вычет на сумму взносов до ₽400 тыс. в год, возврат на руки до ₽52 тыс.;

внесенные средства граждан будут застрахованы на сумму ₽2,8 млн;

участие в программе возможно с 18 лет;

деньги будут аккумулироваться в негосударственных пенсионных фондах (НПФ), которые будут их инвестировать в инструменты с низким риском под регуляторным присмотром Банка России;

минимальный срок участия в программе — 15 лет. Раньше, до истечения 15-летнего срока, участники программы смогут начать получать выплаты в случае достижения 55 лет женщинами и 60 лет мужчинами (старые границы пенсионного возраста);

забрать часть накоплений или всю сумму целиком досрочно без потери процентного дохода будет можно при наступлении «особых жизненных ситуаций» — на оплату дорогостоящего лечения участника программы и его близких родственников и получение высшего образования ребенком.

Доходность программы долгосрочных сбережений

«РБК Инвестиции » попросил профессиональных инвестиционных советников оценить анонсированный Минфином и Банком России продукт с инвестиционной точки зрения.

Средневзвешенная доходность пенсионных накоплений в негосударственных пенсионных фондах (НПФ) до вычета комиссий в 2022 году составила 5,1%. При этом годовая инфляция в 2022 году была на уровне 11,94%. Для сравнения, индекс корпоративных облигаций (RUCBITR), который рассчитывается Мосбиржей, вырос за тот же период на 8,3%, а средняя доходность по рублевым вкладам в 2022 году дала бы аналогичные 5,1% годовых, но чистыми, без необходимости оплачивать работу НПФ.

Прибыль и убыток от вложений в различные инструменты в 2022 году

Власти разделили потенциальных участников на три категории, для каждой из которых будет действовать своя формула расчета софинансирования:

Среднемесячный доход до ₽80 тыс. Формула: ₽1 государства на ₽1 гражданина. Для получения максимального размера поддержки гражданам с доходами до ₽80 тыс. нужно будет внести в программу ₽36 тыс. в год, и государство удвоит эту сумму.

Среднемесячный доход в размере ₽80–150 тыс. Формула: ₽1 государства на ₽2 гражданина. Чтобы получить максимальный объем софинансирования, за год нужно будет вложить ₽72 тыс. в программу долгосрочных сбережений.

Среднемесячный доход выше ₽150 тыс. Формула: ₽1 государства на ₽4 гражданина. Чтобы получить со стороны государства поддержку в размере ₽36 тыс. необходимо будет направить на долгосрочные накопления как минимум ₽144 тыс. в год.

Исходя из формул софинансирования, каждый участник сможет получить от государства до ₽108 тыс. за три года (по ₽36 тыс. в год). «Граждане с ежемесячным доходом до ₽80 тыс. гарантированно получают 100% доходность по программе долгосрочных сбережений, и это без учета дополнительного инвестдохода и ежегодного налогового вычета. При доходе ₽₽80-150 тыс. в месяц этот показатель составит 50%, а при доходе от ₽150 тыс. — 25%», — приводят расчеты в пресс-службе «СберНПФ».

Кроме того, в эту программу можно перевести средства накопительной пенсии, которая заморожена с 2014 года. «Участники смогут «разблокировать» эти средства и перевести их из обязательного пенсионного страхования в новую программу», — добавили в «СберНПФ».

Однако даже с учетом софинансирования инвестиционные советники ставят под сомнение привлекательность программы долгосрочных сбережений с точки зрения доходности.

«Предложенный план долгосрочных сбережений с точки зрения гипотетической доходности, на мой взгляд, менее выгоден, чем непосредственное инвестирование человека даже в ОФЗ с помощью ИИС», — говорит финансовый советник Катерина Путилина. В информации о плане говорится, что НПФ будут инвестировать в ОФЗ, прочие облигации и ценные бумаги . Такая стратегия весьма консервативная, и не позволит получать доход, существенно обгоняющий инфляцию, уверена Путилина.

По ее мнению, когда речь идет о накоплениях на будущую пенсию и в запасе есть значительный промежуток времени, чтобы инвестиции успели вырасти, то рациональнее и выгоднее создавать инвестиционный портфель , где кроме защитных инструментов — облигаций — будут еще и акции, и драгоценные металлы, и недвижимость.

При этом она обращает внимание, что НПФ будут взимать также комиссионное вознаграждение за свои услуги: постоянное вознаграждение 0,6% средней совокупной стоимости средств и переменное вознаграждение до 15% дохода от инвестирования сбережений граждан. В какой момент и когда будут взимать 15%, в открытых источниках не указано, подчеркивает Путилина. «Но даже 0,6% — это очень высокая комиссия. Например, брокерская комиссия в «Сбере» — 0,06% от сделки, то есть в 10 раз меньше, чем постоянное вознаграждение, которое заявлено в плане для НПФ. При этом комиссия у брокера платится только в момент покупки и в момент продажи, а не ежегодно. Соответственно, этих расходов можно избежать или сократить на порядок, если человек инвестирует самостоятельно», — говорит Катерина Путилина.

Финансовый консультант Наталья Смирнова также считает негативным для участника программы, тот факт, что оператором программы будут НПФ, так как это ограничит выбор конкретных бумаг. «Надо было объединить программу долгосрочных сбережений с ИИС третьего тира, чтобы человек мог выбирать, отдавать в управление НПФ, либо выбирать бумаги самому через брокерский счет , либо выбрать вариант доверительного управления в УК», — предлагает Наталья Смирнова.

Повысить доходность можно было бы, если бы государство расширило возможности по инвестированию для участников проекта, считает управляющий директор «СберСтрахование жизни» Евгений Щекланов. «Учитывая, что добровольные сбережения будут ориентированы на длительный срок возвратности, их инвестирование возможно в такие важные секторы импортозамещения, как фармацевтика, сложные информационные технологии, включая производство микропроцессоров, развитие искусственного интеллекта», — перечислил перспективные, по его мнению, секторы роста экономики Щекланов.

Ликвидность программы долгосрочных сбережений

Возможность распоряжаться собственными деньгами после вступления в программу долгосрочных сбережений существенно меньше, чем при самостоятельном инвестировании.

«С учетом того, что эта программа на 15 лет (или до 55/60 лет), а софинансирование от государства будет лишь первые три года и только ₽36 тыс. в год, страхуются только взносы в ₽2,8 млн, а не инвестиционный доход, а досрочно без потери дохода забрать сумму можно лишь на лечение и обучение, я не считаю программу интересной», — говорит финансовый консультант Наталья Смирнова. По ее мнению, надо было предусмотреть больше вариантов досрочного снятия без потери дохода на важные цели, скажем, на жилье, ремонт, машину.

Екатерина Путилина обращает внимание на оговорку в предполагаемом законе, что если участник программы захочет получить деньги досрочно без уважительной причины (тех, которые прописаны в законе), то вложенные личные средства можно забрать в размере, определяемом договором, в том числе, с учетом возможных пеней. «Это может означать, что план долгосрочных сбережений будет схож с ИСЖ, где присутствуют выкупные суммы, когда в случае досрочного изъятия средств, человек получает не полную сумму, а какой-то процент от нее — например, 80% в первые два года, 85% на третий год, и только после пяти лет можно получить 100% своих вложенных денег», — перечисляет возможные риски потерь финансовый советник.

Также она считает, что называть данный план финансовой подушкой некорректно, так как у него другой функционал. «В классическом понимании финансовая подушка должна быть доступна человеку в любой момент времени, так как средства из нее требуются в случае форс-мажора — ЧП с машиной или техникой, потере работы или кассового разрыва в бизнесе и т.д. Подобные случаи в программе долгосрочных сбережений не учтены», — отмечает Катерина Путилина.

«Чтобы план стал более привлекателен для участников, на мой взгляд, было бы логично прописать в нем три стратегии — консервативную, умеренную и агрессивную. Тогда человек мог бы сам выбрать потенциальные риск и доходность, а не просто замораживать деньги на 15 лет и получить в итоге 5-6% годовых», — считает Путилина.

Налоговый вычет по программе долгосрочных сбережений

Доходность также можно будет повысить за счет налогового вычета — при уплате взносов до ₽400 тыс. в год размер максимального возврата составит до ₽52 тыс. «При определении налогового вычета будут учитываться взносы по договорам долгосрочных сбережений, негосударственного пенсионного обеспечения, долгосрочные договоры страхования жизни и долгосрочные индивидуальные инвестиционные счета в совокупности до ₽400 тыс. за год», — сообщили «РБК Инвестициям» в пресс-службе Минфина.

Cейчас налоговый вычет по негосударственному пенсионному обеспечению, добровольному пенсионному страхованию, страхованию жизни, уплате дополнительных страховых взносов на накопительную часть трудовой пенсии входит в список социальных вычетов и суммируется с остальными в этой категории. Максимальный совокупный размер налоговых вычетов, относящихся к категории социальных, — ₽120 тыс., то есть вернуть обратно удастся ₽15,6 тыс. за собственное обучение (обучение ребенка считается отдельно), лечение и медикаменты, пенсионное обеспечение, фитнес или пожертвования. С 1 января 2024 года общий максимальный размер социального налогового вычета будет увеличен до ₽150 тыс., что позволит вернуть в личный бюджет ₽19,5 тыс.

Исходя из комментария Минфина, программа долгосрочных сбережений будет не только исключена вместе с другими пенсионно-страховыми программами из категории социальных вычетов, но и будет объединена с вычетом по ИИС. По ИИС первого типа сейчас действует и по планируемому ИИС третьего типа предполагается отдельный «инвестиционный» налоговый вычет — от налогов освобождается сумма инвестиций ₽400 тыс., то есть к возврату на руки подлежит ₽52 тыс. При объединении в одну категорию с пенсионными программами инвестору придется довольствоваться одной единой суммой к возврату по этим продуктам — ₽52 тыс.

Риски участников программы долгосрочных сбережений

Основными рисками видится отсутствие влияния официальной ключевой ставки Банка России на итоговый размер накоплений, в том числе в случае наступления указанных в законопроекте неблагоприятных событий в жизни граждан, говорит управляющий директор «СберСтрахование жизни» Евгений Щекланов. «По аналогии с регулированием Банка России по продуктам накопительного страхования жизни, необходимо установить повышенные выплаты с учетом ключевой ставки, чтобы выплаты по этому новому продукту всегда соответствовали текущим экономическим реалиям», — считает Евгений Щекланов.

В «СберНПФ» отмечают, что в текущей законодательной рамке возможности инвестиционной деятельности пенсионных фондов — будущих операторов предложенной программы долгосрочных сбережений — регламентированы законом. «В этой связи сохранится тренд на консервативное инвестирование и ждать очень высокой дополнительной доходности не стоит», — подчеркнули в пресс-службе.

Наталья Смирнова считает, что срок в 15 лет — это очень долго. «В нынешнее время люди так далеко не смотрят. С учетом того, что с начала нулевых годов пенсионная система хронически меняется, доверия подобным инициативам немного», — говорит Смирнова.

Инвестиционный советник Владимир Верещак среди рисков программы долгосрочных сбережений перечислил непрозрачность управления деньгами со стороны НПФ, вероятную упущенную выгоду по сравнению с самостоятельным инвестированием, очередное изменение законодательства и заморозку активов.

«Главная проблема, как мне видится, — деньги уходят куда-то, и я их никак не контролирую. В программе слишком много условий и ограничений. И «далеко». Сколько было реформ в этой области за последние 20 лет? Где гарантия, что завтра снова что-нибудь не поменяется? Большинству людей «кнут и пряник», чтобы начать копить на старость, действительно нужен. Но что мешает доработать существующие налоговые льготы или придумать другие поощрения для тех, кто долго, но самостоятельно инвестирует в отечественную экономику? Например, снизить ипотечную ставку, если человек держит акции «Сбера» пять лет. Прямые выплаты от государства на худой конец. И штрафные санкции, если нет. То есть, тоже самое фактически, только не через НПФ, а для самостоятельных ответственных инвесторов», — заключил Верещак.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба